近期,在金融防风险、去杠杆的大环境下,债券市场利率快速上行,带动

ABS

品种利率大幅上行。

ABS

产品发行难度明显增加,投资者要求的收益率较高,同时发行倍数明显降低。

同时我们也注意到,由于非标业务近期难度不小,加上

ABS

产品绝对收益水平已经较高,部分银行自营及理财对于

ABS

产品的关注有所增加。

在当前时点上,信贷

ABS

优先

A

档发行利率区间在

4.3-5.3%

左右,与可比短融中票利差区间在

40-70bps

左右;信贷

ABS

夹层档发行利率区间在

5-6%

左右。企业

ABS

优先

A

档(

1

年期左右)发行利率普遍在

5%

以上,夹层档发行利率则在

5.5%

以上。从绝对收益率水平来看,产品已具有一定的配置价值。

此外,

17

年以来,

“

类资产证券化

”

产品发行量大增,对于

ABS

产品的需求形成了一定的分流。如未来在资本占用方面监管趋严,则可能使得

ABS

产品的性价比有所提升,带动收益率小幅下降。

我们建议在当前的时点上,仍应该控制久期,购买短期限的安全性较高的品种,包括强分散、强担保、强资产及强现金流的产品类型。有条件的投资者可以参与信贷

ABS

产品次级的投资,特别是分散性较强的个人债权类

ABS

产品次级档的投资。

一、

ABS

发行利率大幅上升,银行投资者兴趣提升

2017

年以来,在金融防风险、去杠杆的大环境下,债券市场利率快速上行,带动

ABS

品种发行利率出现大幅上行。具体而言:

1

、信贷

ABS

自去年年中,跟随市场利率的上行,信贷

ABS

品种发行利率大幅上升。与去年同期相比,优先

A

档、优先

B

档发行利率均上移

150bps

左右(见图表

2

、图表

4

)。

从利差的角度来看,信贷

ABS

产品优先

A

档与短融的利差水平在牛市末期压缩到了很低的水平,今年以来有所回升,目前大致在

40-70bps

的合理区间内。(见图表

3

)。

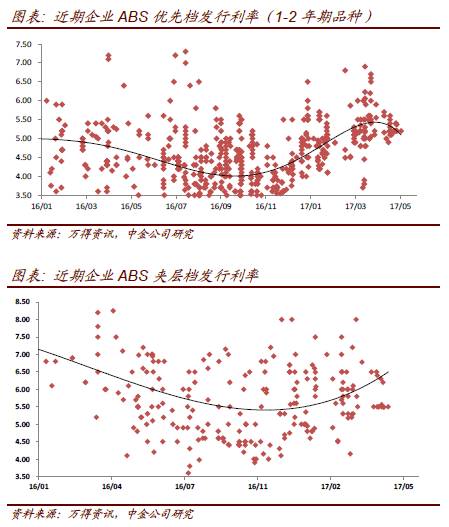

2

、企业

ABS

企业

ABS

品种同质性相对较弱,各时期发行结构也有所不同,可比性相对较弱。大体上来看,优先档、夹层档发行利率上移

200bps

左右。

在当前时点上,信贷

ABS

优先

A

档发行利率区间在

4.3-5.3%

左右,与可比短融中票利差区间在

40-70bps

左右;信贷

ABS

夹层档发行利率区间在

5-6%

左右。企业

ABS

优先

A

档(

1

年期左右)发行利率普遍在

5%

以上,夹层档发行利率则在

5.5%

以上。从绝对收益率水平来看,产品已具有一定的配置价值。

此外,

17

年以来,

“

类资产证券化

”

产品发行量大增,对于

ABS

产品的需求形成了一定的分流。如未来在资本占用方面监管趋严,则可能使得

ABS

产品的性价比有所提升,带动收益率小幅下降。

我们注意到,由于非标业务近期难度不小,加上

ABS

产品绝对收益水平已经较高,部分银行自营及理财对于

ABS

产品的关注有所增加。

二、我们看好什么样的品种?

在当前的时点上,我们相对看好短期限、安全性较高的品种,包括强分散、强担保、强资产及强现金流的产品类型。

强分散

强分散品种基础资产主要为个人债权,主要包括个人住房贷款、个人车贷、个人消费贷款、融资融券、保单质押贷款等资产。

由于大部分的个人债权资产包在地域、职业等方面的分散性均较强,抵押物价值(如有)较稳定、抵押物处置难度相对更低,整体而言资产包抗风险的能力较强。

强担保

强担保品种主要是指强主体对于重要业务板块的旗下子公司进行无条件连带责任担保的品种。

此类品种由于其发行主体往往评级较低,投资者范围相对狭窄,其收益率通常不低。

强资产

强资产品种主要是指租售比较高、空置率稳定、位于核心区域的商业物业资产或付款方资信水平极高的应收账款资产等。

此类资产的发行人主体评级可能不高,但在较为严格的现金流覆盖测算和资金监管下,资产产生的现金流能够对优先级本息形成较好的覆盖。

强现金流

强现金流品种主要是指具有唯一性的、稳定分散消费来源的现金流,例如居民水电气类的收益权类品种。

对于此类品种,如企业具有唯一的特许经营权且覆盖专项计划期限、当地居民人数稳定、现金流预期合理、资金监管到位,则资产产生的现金流能够对优先级本息形成较好的覆盖。

三、关注银行

ABS

次级投资机会

据了解,受近期银监会多项监管政策的影响,原来通过理财进行自持或互持的银行信贷

ABS

次级档出现了部分真实出售的需求。

ABS

产品次级档无评级,风险资本占用

1250%

,使得主流的

ABS

投资方银行自营、大部分资管账户都难以投资此类品种。再加上

ABS

产品次级档虽然没有固定的票面利率,使得其投资群体必然十分狭窄。因此如未来监管政策出台使得银行信贷

ABS

次级需要对外真实出售,则次级投资无疑是一个短期内具有超额收益的品种。

我们建议具有相关风险承受能力和投研经验的投资者积极参与信贷

ABS

次级投资。对于对基础资产足够了解或有独特信息优势、能够参与前期尽调的投资者,可以择机参与企业债权类

ABS

产品次级的投资;而对于信息优势相对较少的投资人,可以参与风险更为可控的个人债权信贷

ABS

次级投资。