导读:一线城市周边城市并未实现人口大量流入,这些城市的房价推手来自一线楼市的溢出效应而非本地市场;日本在新干线快速扩张时期,东京圈人口大量流向东京周边,如今,北京、上海的人口流入规模也出现萎缩;至核心城市潜在1小时通行圈内但还未开通高铁的三线城市,楼市具备较大潜力;推荐三个相对“价值洼地”城市:南通、嘉兴、江门。

2011年,我第一次坐高铁到一个从未去过的城市参加会议,那个城市叫郴州。我想,如果没有高铁,主办方估计就不会在那里举办资本市场研讨会。两个月前,我又去了枣庄,据说自从京沪高铁开通之后,枣庄就成了作为金融中心的上海和作为政治中心北京这两个中心城市之间的中心。确实,高铁改变或正在改变中国的时空观念和经济格局——这是一个非常有意思的变化。

那么,高铁总里程的不断延长对所经过城市的房价会带来什么影响,哪些城市的房价因此而成为估值洼地呢?中泰证券研究所对此做了深入调研,从中也发现了一些潜在投资机会。

我们一般认为,高铁开通对一个区域或城市的发展存在着“双重效应”:早中期的集聚效应和后期的扩散效应。

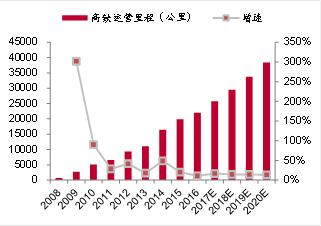

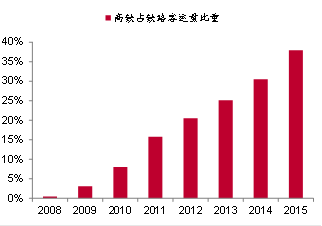

我国第一条高铁京津城际铁路开通于2008年8月,之后高铁建设规模逐年扩大,至2016年末,全国高铁运营里程已达2.2万公里,较08年翻了近32倍,预计2020年达到3.8万公里的运营里程。随着高铁密度的提升,高铁也逐步成为人们跨城出行的重要交通工具,到2015年末,高铁占铁路客运比重达到38%。

图1:我国高铁运营里程

来源:wind,中泰证券研究所(下同)

图2:高铁占铁路客运比重

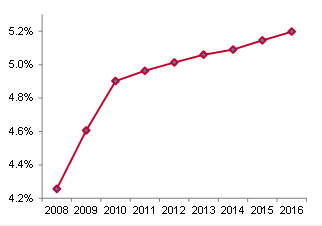

首先是集聚效应,高铁开通有助于加速区域要素流动,核心城市的中心地位大幅强化,使得区域的人口、资金等要素不断向其集聚,如一线人口集中度的持续提升。

图3:一线人口占全国人口比重

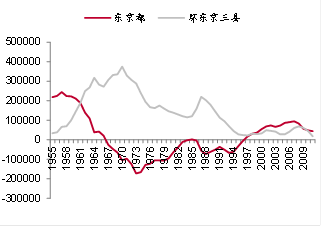

其次是扩散效应,高铁开通使得居民跨城通行时间大幅缩短,城市边界趋于模糊,中心城市的信息、资金、人口等要素能够更畅通地向周围扩散。以日本为例,在新干线快速扩张的上世纪60年代后期至80年代前期(20年新干线运营里程翻了2.64倍),东京圈人口大量从东京流向东京周边的神奈川县、埼玉县、千叶县等城市(东京每年流出人口的50%流向周边三县);从中国的一线城市来看,广州、深圳外来人口的流入规模在继续扩大,而北京、上海的人口流入规模近两年已开始出现萎缩。

图4:东京圈城市人口净流入变化(万人)

图5:广深(外来人口-户籍外出人口)增速

图6:京沪(外来人口-户籍外出人口)增速

注:外来人口-户籍外出人口=常住人口-户籍人口,因不是每个城市都公布外来常住人口数量,我们用这个指标刻画外来人口变化,若这个指标同比增速扩大,我们认为表明一个城市流入人口规模在扩大。

根据百城房价的历史数据,我们将过去5年(2011年11月至2016年11月)涨幅超过30%的城市(除去一线城市)对应在全国高铁线路图上,发现涨幅较高的城市一般属于:

1)位于轨交枢纽的二线热点城市,如太原、石家庄、郑州、济南、武汉、南昌、合肥等;

2)位于轨交枢纽的三线城市,典型代表如赣州、连云港等;

3)位于核心城市周边的三四线城市,如环京的廊坊、保定,环沪的昆山、无锡,广深周边的惠州、东莞、郑州周边的新乡等。

对于前两类位于轨交枢纽的城市,我们认为其房价高弹性的重要支撑之一就是高铁集聚效应带动的人口导入,不再赘述。重点分析第三类位于核心城市周边的三线城市,这些城市房价的高弹性更多是来自潜在的人口导入(高铁的扩散效应)还是核心城市楼市的溢出效应?

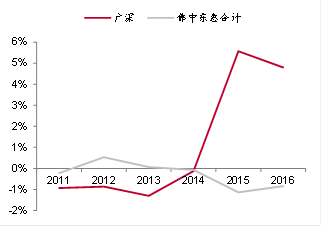

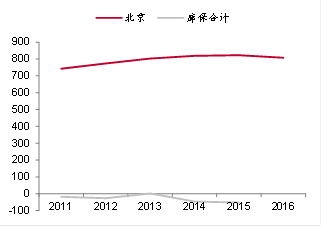

先看看高铁开通之后,核心城市周边区域是否实现了人口导入(集聚效应更强还是扩散效应更强)。以四个一线城市为例,从广深数据来看,近两年广州、深圳的外来人口增速远高于周边的佛山、东莞、惠州、中山等三线城市,表明广深地区的集聚效应在强化;从上海区域数据来看,多年来上海的外来人口增速一直高于周边的苏州、无锡、嘉兴等城市,尽管近两年上海出现了外来人口流出,但周边三线城市外来人口亦在同步流失,这表明上海流出的人口并未流向周边较近的区域。

而从北京区域的数据来看,廊坊、保定等周边城市常年处于人口净流出状态,尽管16年北京外来人口规模出现首次下降,但廊坊、保定等城市的人口导入能力仍有待进一步观察。

因此,从过去5-6年的历史数据来看,一线城市周边区域并未实现大量的人口导入,这些城市的房价推手并不是来自本地市场。

图7:环沪(外来人口-户籍外出人口)增速

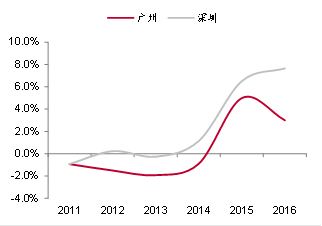

图8:环广深(外来人口-户籍外出人口)增速

图9:环京(外来人口-户籍外出人口)规模(万人)

图10:三线房价涨幅(14年11月至16年11月)

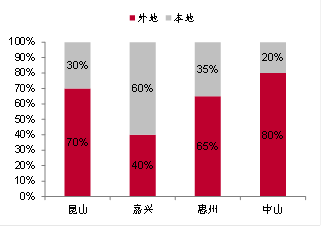

既然核心城市周边区域房价的“发动机”并不在当地,那么我们基本判断这些城市的房价催化剂就是来自一线楼市的溢出效应。而造成这种溢出效应的主要原因是一线城市的限购限贷和购房门槛的抬升(房屋总价段),将很多投资性需求挤出了一线城市。以2016年的昆山、嘉兴、惠州、中山这四个城市为例,外地客户占比分别约为70%、40%、65%、80%,其中大多数来自上海、深圳。

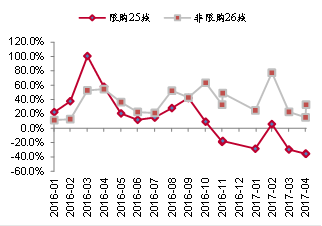

图11:限购与非限购城市成交增速差

图12:昆嘉惠中四城购房者构成(16年)

关于这个问题,我们尝试从高铁着手,以通行时间的角度进行比较研究。

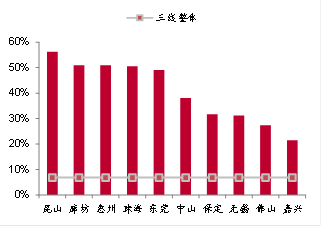

先来看环京城市圈。根据京津冀的高铁线路图,我们计算可得的环京城市5年房价累计涨幅,涨幅靠前的三线城市如廊坊、保定、沧州均位于环京“1小时”通行圈,而涨幅较弱甚至下跌的唐山、秦皇岛、德州至北京的高铁通行时间分别为1.5、2.2、1.42个小时,且房价涨幅与至京的便利程度基本呈正相关。

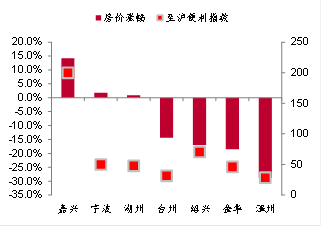

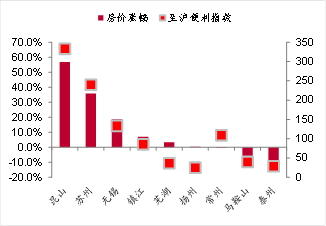

其次是长三角城市圈。长三角中心城市上海位于江浙之间,其溢出效应路径有南线(沪浙一线)、北线(沪江一线)两条。从沪浙一线来看,除了位于“1小时”通行圈的嘉兴5年房价取得正增长之外,其余像绍兴、金华、台州等“1小时”通行圈之外的三线城市5年房价涨幅均为负;从沪江一线来看,涨幅靠前的昆山、苏州、无锡等基本位于“1小时”通行圈内,“1小时”通行圈外的如扬州、泰州、马鞍山等房价表现均不理想。

图13:沪浙线城市房价涨幅与至沪便利指数

图14:沪江线城市房价涨幅与至沪便利指数

注:至沪便利指数=100/该城市到达上海的高铁小时数

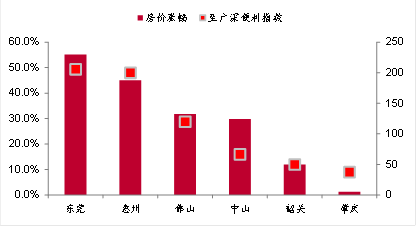

最后是珠三角城市圈。与京津冀、长三角不同,珠三角存在深圳、广州两个核心城市,深圳的溢出效应大于广州(深圳自身及环深的惠州房价涨幅大于广州及环广的佛山),而能够享受广深双重溢出效应的东莞房价涨幅排名第一。从城市分布来看,大部分高涨幅的三线城市位于广深“一小时”高铁通行圈,位于通行圈之外的肇庆和边缘的韶关房价表现就小于圈内城市。

图15:环广深城市房价涨幅与至广深便利指数

注:计算至广深便利指数=100/该城市到达深圳或广州的高铁小时数*对应权数,深圳对应权数为1、广州对应权数为0.5。

更进一步我们发现,三线城市至核心城市越便利,其房价弹性一般越大。

为了更直观地比较强三线城市的交通便利性(至核心城市的通行时间)与房价弹性的关系,我们将三大城市圈可得的28个开通高铁的三线城市的相关数据进行拟合,发现城市的房价弹性与其至核心城市的便利程度呈现正相关性,至核心城市的通行成本越低,其房价涨幅一般越高。

哪些城市未来会受益核心城市的溢出效应,楼价成为估值洼地?若一线城市限购政策长期存在,我们认为周边“1小时”通行圈范围的三线城市有望持续受益核心城市溢出效应。因此,位于潜在“1小时”通行圈内但还未开通高铁的三线城市楼市或具备较大潜力。根据对一线城市周边的高铁规划梳理,我们推荐三个潜在的“价值洼地”城市:1)浙江的嘉兴市(2020年再开通两条至沪的高铁,至上海30分钟车程);2)南通市(2019年左右通高铁,至上海30分钟车程);3)珠三角的江门(2022年左右通高铁,至广州30分钟)。

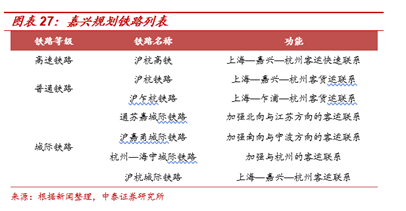

2017年4月,嘉兴市城乡建设管理委员会发布了《嘉兴市综合交通体系规划(2014-2020)》。铁路规范方面,在保持嘉兴和杭州上海联系的同时,加强北向与江苏方向、南向与宁波方向的联系。此外在轨道交通方面,2015年6,《嘉兴市轨道交通线网规划方案》正式向公众征询意见。2017年4月,嘉兴市发改委带队赴上海市发改委交流上海与嘉兴两地轨道交通对接规划工作。目前嘉兴轨道交通尚未确定开工日期,仍处于前期阶段,正在积极推进当中。

2017年2月,南通市政府办发布了《长三角城市群南通行动计划》,未来两年内,南通将加快推进沪通、宁启二期、盐通高铁等在建和待开工项目;力促开工建设通苏嘉城际铁路;加快京沪二通道、北沿江高铁、上海-南通跨江通道、洋吕铁路及通州湾疏港铁路等项目前期工作;开工建设轨道交通1号线,启动轨道2号线,积极推动上海轨道交通延伸至南通。其中,沪通铁路预计2019年建成通车,二期预计2021年建成通车;通苏嘉城际铁路有望今年年内开工,预计2020年建成。

2017年5月,广佛江珠城轨目前正在进行工程前期可行性研究以及最终线路的确定,预计今年年底开工建设,建设工期约5年,预计2022年建成。建成通车后,江门市区到广州市区通行时间仅需30分钟,且可与广州地铁及穗莞深线实现直接换乘。

小结:看完这篇分析,相信仍有不少读者会提出一些疑问,如这三地的房价已经涨了很多,是否还有潜力,假如楼市崩溃,这三地能幸免于难吗?我觉得,任何投资都是基于相对价值,任何人都无法确定性地预测房地产何时崩盘。故投资有风险,尤其是房价已经连续上涨那么多年了,更需要审慎。

还有些读者认为高铁票价太贵,购房时必须考虑交通成本。我认为,未来核心城市的周边城市人口将增加,如日本60-80年代,东京都人口也出现外溢,最近两年,北京和上海的外来人口都出现了净减少。所以,人口流向对房价的决定性还是首要考虑的因素。

此外,有人对未来中国人口分布究竟是扩散还是集聚较为迷惑。我认为,核心城市的主城区人口减少是小趋势,因为生活成本和经营成本都会不断提高;大城市化及人口向发达地区集聚是大趋势,当前部分地区人口逆流不改总人口集聚的大趋势。

附:2030年的八纵八横高铁

第一纵:沿海通道

大连—沈阳—天津—青岛—上海—杭州—深圳—湛江。这条线备受关注,包括京哈高铁沈大段、秦沈客专、津秦客专、天津至烟台高铁、青烟城际、青连铁路、连盐铁路、盐城至上海铁路、沪杭高铁、杭深客专、深茂铁路、茂湛铁路等。

第二纵:北京—上海—福州通道。

主要包括京沪高铁、宁杭客专、合蚌客专、合福高铁。

第三纵:北京—深圳通道

大致走向应该包括以下几个方面:

1.北京—霸州—聊城—菏泽—商丘—阜阳

2.路线之争阜阳—麻城—九江(阜阳—合肥—安庆—九江)

3.昌九铁路

4.昌吉赣铁路

5.赣深铁路

第四纵:哈尔滨—香港大通道

主要包括哈尔滨至沈阳高铁(已经通车)、京沈高铁(正在建设)、京广高铁(已经通车)、广深港高铁(香港至深圳段正在建设)。

第五纵:呼和浩特至南宁通道

呼和浩特至太原高铁(包括大西高铁大同至太原段),然后太原至郑州至襄阳,然后襄阳经常德、永州至南宁。

第六纵:呼和浩特至三亚通道

呼和浩特至三亚大通道,主要走向是呼和浩特经包头到太原,然后走大西高铁太原至西安段,然后西安到重庆、重庆到贵阳,贵阳到南宁,南宁到海口到三亚。

第七纵:银川至福州通道

主要包括银西铁路(已经开工,设计250,预留350),西安至武汉高铁(其中武汉至十堰段已经开工,设计时速350公里),然后武汉至九江,九江至南昌至福州。其中昌福铁路已经通车,也就是此前称的向莆铁路。

第八纵:西安至昆明通道

主要包括两条高铁西成铁路(设计时速250公里,预计2017年或者2018年建成),成昆客专尚未开工。

第一横:北京至兰州通道。

主要包括北京至呼和浩特至银川至兰州。这条高铁线路处于待开工状态。

第二横:青岛至银川通道。

这条通道基本建设完成,主要包括胶济客专(已经有了,但是将来应该以正在建设的济青高铁替代,胶济客专属于国家铁路,济青高铁则属于合资铁路,以地方为主,铁路总公司参股),石济客专(在建)、石太客专、太中银客专。

第三横:陇海高铁

连云港至徐州还没有动工,郑徐在建,郑西是中国第三条建成通车的时速350公里高速铁路,西宝高铁已经通车,宝兰预计2017年,兰新已经通车。

第四横:上海至成都(拉萨)通道

这条高铁已经通车。但是预计将加入成都至拉萨铁路,目前成都至雅安段、拉萨至林芝段已经开工。我需要特别说明的是,成雅、拉林铁路,都是电气化铁路,设计时速160公里,标准远远高于青藏铁路。

第五横:上海至昆明通道

这条高铁,主要包括沪杭高铁、杭长高铁、长贵高铁、贵昆高铁。目前只有贵阳至昆明段还没有开通,预计2018年能够完工。

第六横:重庆至厦门通道

主要包括重庆经张家界、常德到长沙,长沙经赣州到厦门。这条大通道要利用赣龙铁路、黔张常铁路。

第七横:广州至成都通道

主要由两段组成,一个贵广高铁已经通车,另外一个是成贵高铁,在建。

第八横:广州至昆明通道

广州至南宁至昆明高铁,南广高铁已经开通,南昆高铁部分路段已经通车。

①地产投资丨韩国·江原道国际观光度假区项目合作

②地产投资丨广东·佛山105亩住宅用地项目合作

③地产投资丨柬埔寨·金银湾国际旅游开发区项目合作

④地产融资丨石家庄·主城区住宅项目优先级融资2.2亿元

⑤地产融资丨湖北·襄阳市主城区住宅项目融资1.5亿元

⑥地产融资丨河南·安阳市中心城市综合体项目融资6-7亿元

⑦地产融资丨新疆·昌吉商业地产项目融资3-5亿元

关于我们丨置地通是地产投融资服务第一品牌,致力于打造一流的以土地、资金及资产要素为核心的地产投融资平台,服务对象为房企、金融机构及资产交易方,通过线上+线下为客户提供产权明晰、交易安全、专业规范的顾问服务。逾600家房企、金融机构与置地通合作,逾4万地产、金融中高层关注本公众号。平台亦有高端地产金融社群,为会员提供人脉拓展、专业学习及职位发展机会。读懂中国地产,把握合作机遇。业务合作,联系微信:495446967。