在我国,口腔行业目前有哪些特点?口腔诊所的市场情况如何?口腔医师技术如何?无托槽隐形矫治器能否完全替代传统的矫治技术?隐形矫治的未来发展趋势等问题值得我们了解和学习,本文通过查阅行业信息和相关文章,摘录并进行了整理。

从口腔视界获悉部分信息,中国口腔行业目前仍存在以下几个特点:

1)医师人口比低:与国外发达国家相比,中国的口腔市场尚处于发展的初级阶段,和印度基本处于同一水平线。从每百万人牙医数量来看,中国只有100名左右,远低于欧美发达或中等发达国家500-1000名的水平,显示中国牙科市场目前仍然很不发达;同为发展中国家的巴西每百万人的牙医配备数量为870名,印度为33名,但中国的人口平均年龄已经超过35岁,高于巴西和印度。

2)医师资源地域性分配不均:从全国来看,东部沿海发达省份远远高于西部欠发达地区,高学历、高职称的卫技人员集中在较大的城市三级医院。西部地区相对落后的经济限制了患者的消费意识与消费水平,西南地区四川口腔医师分布较多主要与四川中国现代高等口腔医学教育发展源地-华西口腔医学院有着密切关系。

3)牙科医师的考试:在美国,不管是入读牙医学院还是医学院都需要4年大学或学院学习,获得学士学位后,再通过牙科或医科入学考试。牙医学院和医学院一样,学制为4年,要求学习理论和实践课程。牙医学院毕业生在获得必要文凭后,只要通过牙科国家考试第1和2部分,并取得未来执业州的临床执业资格考试,申请行医执照后就可以作为全科牙医独立行医,满足社区对牙科医疗服务的需要。如果想成为专科医师,则还需要2~3年的专科学习。也有部分毕业生选择进一步在全科治疗方面提高自己的经验和水平,这时可以选择继续在学校参加高级全科培训,2年以后再参加社区牙医服务。但是这个培训项目不同于专科教育,学习以后仍旧是全科医师,提供全科医疗服务。

4)牙科教育和服务市场需求很大:目前美国牙科教育和牙科服务市场的需求都很大,预计这种需求在短时间内不会改变。社会对口腔健康的认知,经济状况稳定与否,医改、保险和福利计划的调整都会影响服务市场需求的改变。牙科教育投资的成本增加,牙科诊所服务模式的改变,牙科学校的数量和牙科教育的类型调整同样也会影响牙科人力资源的数量和类型改变。

口腔专科医院较少:爱尔眼科“三级连锁“的商业模式可以在全国迅速扩张,但是牙科对于医师的依赖性大大超过对器械的依赖,口腔医生的培养周期又长达七八年,所以全国各连锁牙科如瑞尔、拜耳、通策等在扩张时面临着医师资源紧缺的瓶颈。

我国35岁-44岁年龄段人群的龋齿率为88.1%,57.6%缺失;65-74岁老年人的龋齿率更高,达到了98.4%。我国牙颌畸形的发病率在30-50%。我们按最低的发病率30%算,其中只有30%人去就诊,按平均治疗次数2次计算(牙科疾病很难通过一次治疗达成效果),每年的就诊患者数量保守估计应为:13.7亿×30%×30%×2=2.466亿人次。那么,剩余的7000多万牙病患者又是谁在治疗呢?剩余的7000多万牙病患者必然是在目前中国的6.5万家牙科诊所中就诊,平均每家诊所年诊治患者1000余人,每天3位患者。加上民营口腔专科医院承担了其中5千3百万人次的治疗,中国至少有一半的牙病患者是在民营口腔医疗机构中就诊。

民营口腔专科及诊所成立后,特别是专科医院,其技术骨干大多是从公立口腔专科医院的退休专家中去聘请,定期来上门诊或直接高薪挖在职的专家。诊所则更多的是在诊治过程遇见技术难题时联系公立口腔医院专家上门解决问题。至少公立医院的60-80%牙科医生都定点或不定点的同民营牙科医院或诊所保持着这种技术服务的联系。

随着民营口腔专科医院的实力增强及诊所的发展,民营专科医院已经开始自己培养人才,一方面送人出去学习和培训,另一方面自建培训学校培养人才。诊所的在职人员也更愿意花钱通过参加培训提升自身的技术与能力。一名普通的内科医生,大学毕业后5年才能够熟练进行本专业的基本治疗与操作,一名外科医生可能需要的时间更长,而作为一名牙科医生的情况是大不相同的。

牙科的治疗是以手工操作为主,大量的普通的重复的临床操作类似于工厂的熟练工人,即便是一个没有任何医学理论培训的正常人,经过短期的培训,也能在牙科诊所中从事简单的普通操作治疗。这就是数年前在北京大学口腔医学院、第四军医大学口腔医学院等行业顶尖医院的进修生队伍中出现厨师、工人的原因所在。一名厨师不满足于厨房的工作,看到牙科医生赚钱,又没有油烟的熏蒸,就托关系到这些顶尖医院进修,手把手的学习,1年后就可以理直气壮的开设诊所行医了,这就是中国的现实与国情。

另外,翻阅几十年前的历史,有多少口腔科主任和口腔医院的院长是博士?教授?很多的口腔科主任是中专毕业,而同期的外科主任、内科主任有几个是中专毕业的?因此,牙科技术的速效性决定了从业人员的低门槛进入。并不排除仍有大量无学历或低学历、低职称人员,无资质或低资质人员在牙科诊所中充斥当道。真正的排牙技师数量并不多,仍有很大的市场缺口。

中国口腔医疗行业目前最大的问题仍存在医疗资源分配不均衡。全国共有公立口腔专科医院大约163家,口腔专科医院共计约300余家。高水平口腔专科医院主要分布在国家医疗中心城市,所有口腔专科医院分布在规模以上城市。每名口腔医生大约需服务16000人,口腔医院和口腔医生数量的短缺加剧了分布不均所造成的基层口腔医疗资源短缺态势。随着经济的发展,基层对口腔医疗的需求也在不断增加。

目前口腔机构仍以民营为主,大量私人设立的口腔诊所,其门诊量已经接近公立医院,民营口腔的规范化程度逐渐提高,但依然面临两个核心难题,一个是行业集中度很低。据不完全统计,全国共有6.5万家诊所,其中95%以上都是个体店,只有不到5%是连锁店。二是这些私人诊所没有一个统一的标准进行规范,不管是技术,还是服务质量上。

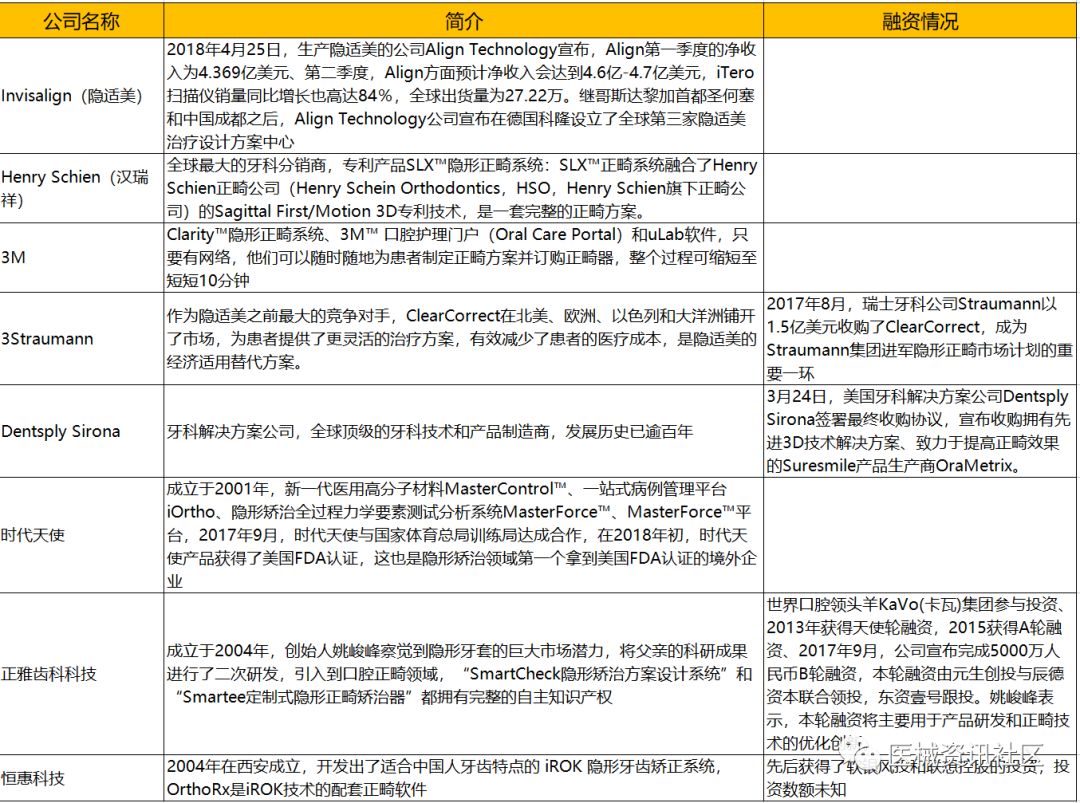

目前,隐适美(Invisalign)是全球用户量及病例数最大的隐形矫正公司,约500万以上用户接受过矫治。并拥有完全自主的知识产权,包括专利材料(Smart Track)和先进的软件、自动化生产工艺等。并已在华大规模布局,抢占市场。

另外,国内隐形矫治龙头企业“北京时代天使”经过近20年的市场沉甸和洗礼,同样撑握了大量的专利和知识产权,包括独家的原材料及先进软件、生产工艺等。拥有数量最多的排牙技师。目前已获得美国FDA认证。

其次是上海正雅,同样拥有资本市场优势,包括世界最大口腔医疗设备商KaVo参与投资,国内市场的占有率仅次于时代天使。不可忽视包括缔佳医疗,由世纪长河集团投资,其旗下拥有口腔连锁(欢乐口腔),依托于口腔连锁及爱尔创的销售渠道,还有多家技术配套公司支持。

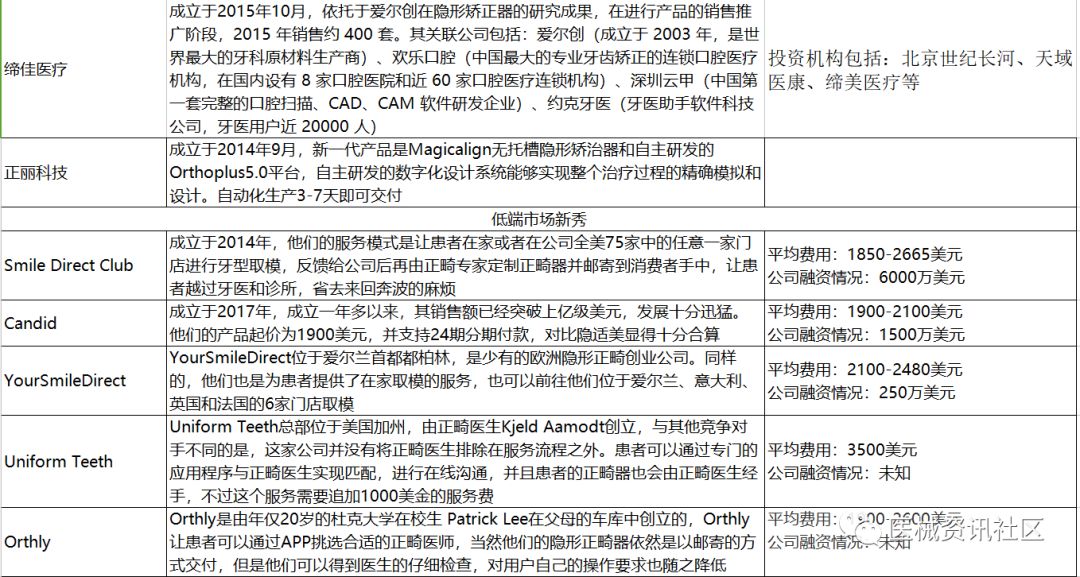

本表部份内容摘自动脉网信息。

据《中国医学论坛报·今日口腔》调研,关于“未来无托槽隐形矫治能否取代传统矫治的主流地位”这一问题,参与调查的口腔医师的观点则不那么肯定,分歧较大。支持和反对的比例相差不大,相对而言,支持者多一点。43.73%口腔全科医师认为无托槽隐形矫治在未来能够取代传统矫治技术的主流地位,26.23%选择了不确定;而46.59%的正畸医师认为无托槽隐形矫治是无法取代传统矫治技术主流地位的,不确定者26.14%,这或与专业度有关。公立医疗机构的医师倾向于认为答案是否定的,即无托槽隐形矫治不会代替传统矫治的主流地位。而民营机构倾向认为答案是肯定的

意大利的一项研究对无托槽矫治器控制正畸牙齿移动的效能进行了系统性研究评价,研究结果发现,无托槽矫治器平均压入牙齿量为0.72mm,其对牙齿伸长的移动最难控制,准确性仅30%,其次是控制牙齿扭转。上颌磨牙需要远中整体移动至少1.5mm时,其可预测性最高(88%)。排齐牙列过程中前牙不整齐指数(IRID)减小(下牙弓减小5mm,上牙弓4mm)。研究结果表明,无托槽矫治器能够排齐和整平牙弓,有效压低前牙和控制后牙转矩,而在伸长前牙和控制前牙转矩方面效果欠佳。无托槽矫治器可控制上颌磨牙整体移动约1.5mm,但在纠正外形较圆牙齿扭转方面效果较差。该论文11月20日在线发表于《安格尔正畸医师》(Angle Orthod)杂志。研究者指出,由于目前相关研究的数量、质量及研究间异质性所限,此系统评价的结果应审慎解读。

国内知名投资机构高特佳对口腔隐形矫正的市场观点认为,整个口腔市场约在千亿级别,近年的 CAGR 在 10%以上。但国内口腔市场存在医师占比低、口腔专科医院较少局面。细化到正畸市场,目前据统计国内需要进行正畸的人口大约为 100 万,而且近 3 年每年复合增长率在 30%左右,整个正畸市场规模约在 150 亿左右(主要为钢丝托槽治疗方法)。隐形矫正器的使用量每年约在 4 万套左右,每套隐形矫正器的使用价格平均在 3-4 万左右,隐形矫正器的市场规模在 15 亿元以上。全球已经有超过 300 万以上用户接受隐形矫正的治疗。

从每年的正畸年会发现,每年都有新的厂商推出隐形矫治产品,已经不再是新兴的技术和话题,但是,虽然市场上诞生了很多厂商和品牌,包括传统的义齿厂商也在挤身进入,但真正撑握核心技术的屈指可数,在未来的发展趋势上,如果要长远发展下去,各大厂商仍有很多技术壁垒需要攻克,包括:

1)原材料技术:目前国内外除了隐适美、时代天使采用自主研发的原材以外,基本全采用进口材料Scheu-Dental GmbH生产的,相信未来国内会有厂商会投入研发,并公开原材料的销售,将会打破原材料的龚断。

2)排牙技师:由于目前国内真正技术较好的排牙技师数量有限,厂商没有一流的排牙技师就无法精准判断用户病例,难以控制矫正效果和矫正风险。相信未来会有更多的正畸医师加入和技术壁垒攻克来解决。

3)软件平台:目前除了龙头厂商拥有自主研发的软件平台外,大部份厂商没有自已研发的软件平台,主要还是依托于软件公司研发开放的平台。

4)3D打印技术:目前的制造工艺是采用牙模或口扫对用户取模,通过软件平台进行设计,然后采用3D打印模型,再通过热压成形及打磨成最终的隐形矫治器。据悉,包括台湾已在通过3D打印直接成型最终成品进行研究,这将省去模型工艺及大量的模型废弃物,大大降低产出效果和节省大量材料成本,但能否推向市场并替代现在的工艺?是我们值得期待的。

如有同行朋友有意深入探讨交流,欢迎添加小编微信或留言。如有不对之处,望各位及时指正!

来源 ‖ 医械社区原创/整理,部分内容摘自口腔视界、动脉网、今日口腔。

如需转载,请获授权,并注明作者和出处!

医械社区交流平台已汇聚10000+精英人才,添加小编微信号加入我们,可点击 “点击了解入群方法” 链接加入!