正文

导 读

我们认为本次出现的国企违约不同于历史上加杠杆、形成过剩产能,进而政策收紧的背景,预期不会大面积蔓延,但国企中的“僵尸企业”或面临出清风险。

摘 要

本周聚焦:本周的国企违约事件引发市场关注,对此我们认为信用违约或不会大规模蔓延,但大型国有企业风险暴露或持续,需要甄别“僵尸企业”。

1)

本次国企违约的宏观背景不同此前,或不会发生大规模的违约蔓延。

不同于历史上违约潮前宏观杠杆率上升,企业过度扩展,产能过剩及政策收紧的环境,当前宏观杠杆率上升主要是疫情导致的分母受损导致,政策也维持相对中性。

2)

针对国企信用风险暴露,需要甄别“僵尸企业”,注重“大”而“弱”的企业的信用风险

。央行在《金融稳定报告》中提出要积极化解大型企业风险,明确提出对救治无望的“僵尸企业”应依司法程序进行破产清算,实现市场出清。

3)

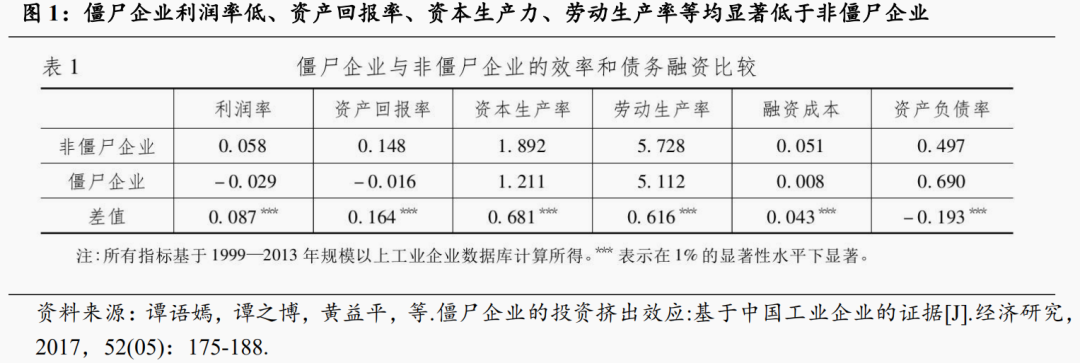

“僵尸企业”的认定方法,或可为信用风险甄别提供一定的参考

。国务院的认定为:不符合国家能耗、环保、质量、安全等标准,持续亏损三年以上且不符合结构调整方向的企业。、学术领域多使用CHK方法,主要思路是考察融资利率是否被压低。

高频数据:

11月供需继续改善;1)下游:11月房地产销售同比增速大幅上升;2)中游:高炉开工率小幅下降;3)上游:原油价格上升,铁矿石价格上升,铜价环比小幅上升;4)食品价格:蔬菜价格、猪肉价格环比下跌;5)货币:货币市场利率有所回升,人民币略有贬值。

全球大类资产:

权益市场与大宗商品均涨多跌少。

国际政策:

1)德国经济委员会:预计2020年德国经济萎缩5.1%;2)英国国家统计局:英国2020年三个季度经历了最大的GDP下降幅度;3)拉加德:将继续提供必要的融资条件,以保护经济免受疫情影响。

国内政策:

1)浦东开发开放30周年庆祝大会隆重举行,习近平发表重要讲话;2)李克强出席第23次中国—东盟领导人会议;3)离岸贸易和转口贸易发展促进上海相关金融业务业态发展;4)取消保险资金财务性股权投资的行业限制,提升保险资金服务实体经济的能力。

下周关注

:

中国工业增加值;美国10月零售销售增加率;日本GDP等数据

正 文

一、

本周聚焦:违约或不会大面积蔓延,然“僵尸企业”需要甄别

1.1. 本次宏观环境不同,信用违约或不会大规模蔓延

本次国企违约的宏观背景不同此前,或不会发生大规模的违约蔓延。

回顾三次违约潮,我们得出的结论是违约前宏观层面都出现了实体企业宏观杠杆率的大幅度提升,企业相应的进行了产能的过度扩张,形成了过剩的产能,然后因为政策的收紧导致融资难度加大,违约潮出现。

当前,虽然我们看到宏观杠杆率的提升,但主要是受到疫情影响,经济增长受损较为严重,分母端的变化为主因,而非企业的主动扩张。此外,在疫情防控常态化、全球央行集体宽松的背景下,我国央行的货币政策也保持了相对中性,没有明显的收紧。从宏观环境看,或不会发生大规模的违约蔓延。

1.2. 大型国有企业风险暴露或持续,需要甄别“僵尸企业”

针对国企信用风险暴露,需要甄别“僵尸企业”,注重“大”而“弱”的企业的信用风险。

近期出现违约的国有企业,都存在“僵尸企业”的特征,这些企业原因受到政府的支持而依赖融资生存、“借新还旧”,自身造血能力不足。针对这样的企业,海外经济体的发展经验已经表明,必须要进行处理,如20世纪90年代日本资产泡沫破裂后所形成的大量僵尸企业被认为是导致日本“失去的十年”的重要因素[1]。从生产要素的角度看,“僵尸企业”导致资本要素、人力要素等难以充分发挥其生产潜力,降低了整个经济体的潜在增速,对经济负面影响大。我国即将进入“十四五”,需要实现到2035年进入中等发达国家行列的发展目标。在此背景下,治理“僵尸企业”是我国实现经济增长潜能的重要途径之一。

此外,在2020年的《金融稳定报告》中,央行撰写了《大型企业风险监测》专题,报告指出,2013年,人民银行开始对大型企业出险情况进行监测,加强预警、研判。截至2019年末,全国共有575家大型企业出险,其中,460家企业出现严重流动性困难、120家企业未兑付已发行债券、27家企业股权被冻结、67家企业申请破产重整。575家出险企业融资规模为3.88万亿元,其中6462亿元已被纳入不良资产。

对此,央行提出要积极化解大型企业风险,提出了深化企业改革、分类施策化解风险、拓宽不良资产处置渠道和处置方式、建立健全多元化的债券违约处置机制、充分发挥债委会作用、完善企业破产法律体系等具体举措。在分类施策化解风险中,央行明确提出对救治无望的“僵尸企业”应依司法程序进行破产清算,实现市场出清,而对于产能过剩行业企业要加大兼并重组力度。

整体看,央行对“大”而“弱”的企业的风险处置的态度较为坚决,“僵尸企业”或面临出清风险。

1.3. “僵尸企业”的认定方法,或可为信用风险甄别提供一定的参考

“僵尸企业”的认定方法,或可为信用风险甄别提供一定的参考。

国务院的认定为:不符合国家能耗、环保、质量、安全等标准,持续亏损三年以上且不符合结构调整方向的企业。而学术领域和海外研究中多使用CHK方法,该方法主要分为两步。第一步,计算出最优利率,这个利率是所有企业在现有条件下可能享受到的最低利率。第二步,将最优利率与企业实际支付的利率进行对比,那些实际支付利率比最优利率还低的企业就有可能是僵尸企业

[1]

。从具体的影响变量看,高负债企业、规模过大企业、制造业企业和国有企业较易成为“僵尸企业”

[2]

。

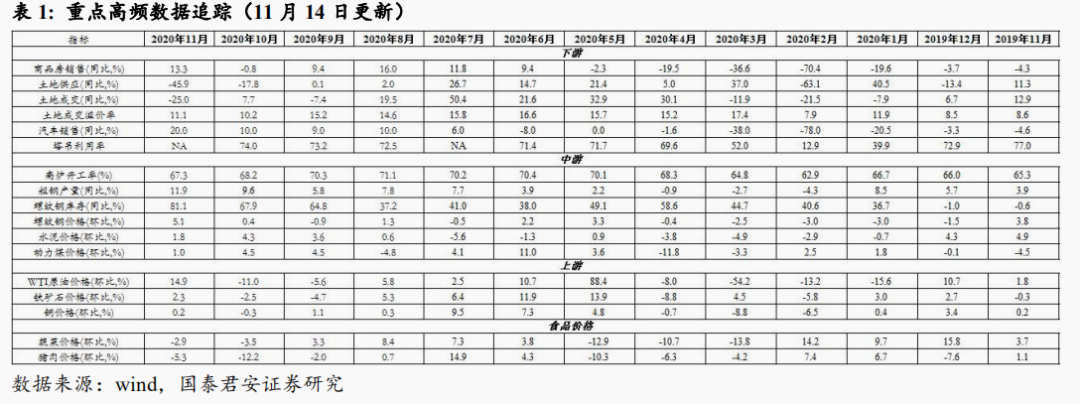

2. 高频数据:11 月供需继续改善

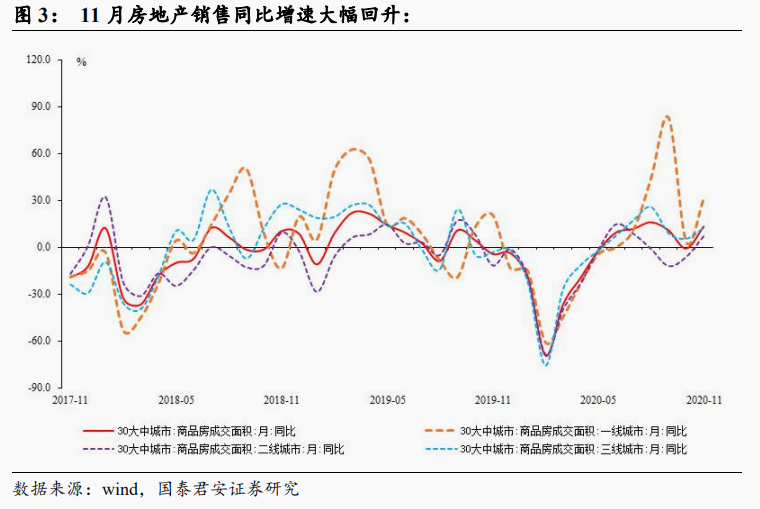

2.1. 下游:11 月房地产销售同比增速大幅回升

2020年11月前两周房地产销售同比增速大幅回升。

30个大中城市商品房成交面积同比增速为13.3%,较10月上升14.1个百分点。其中,一线城市较10月上升27.5个百分点至31%,二线城市上升13.3个百分点至7.2%,三线城市上升6.8个百分点至12.3%。

中国的产业链现代化,未来必然带来中国制造业向全球产业链上游的移动。

除了对关键领域(计算机、电子、设备制造)技术自主可控的投入之外,对部分传统行业(纺织、化工品、食品饮料)原材料升级也将持续发力,整体而言,“十四五”发展阶段,高新技术领域(硬件、软件)在国民经济整体占比仍将不断提升。

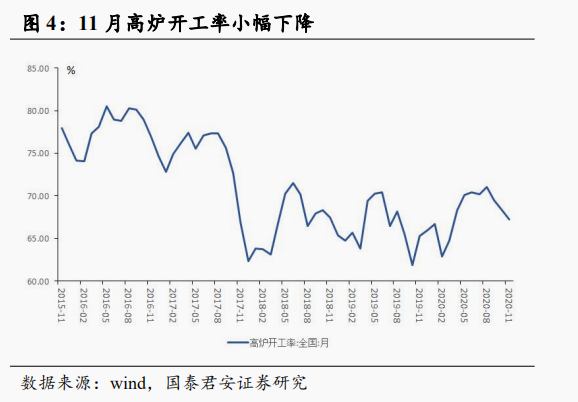

2.2. 中游:

高炉开工率小幅下降

11月高炉开工率继续小幅下降。

11月高炉开工率为67.27%,相对10月68.3%小幅下降。

11 月水泥价格、动力煤价格环比均上升,但增速放缓。

截至 11 月 13 日,11 月水泥价格指数为 152.24,环比增速为 1.82%。动力煤价格环比增速为 0.95%,收于 609.2 元/吨。

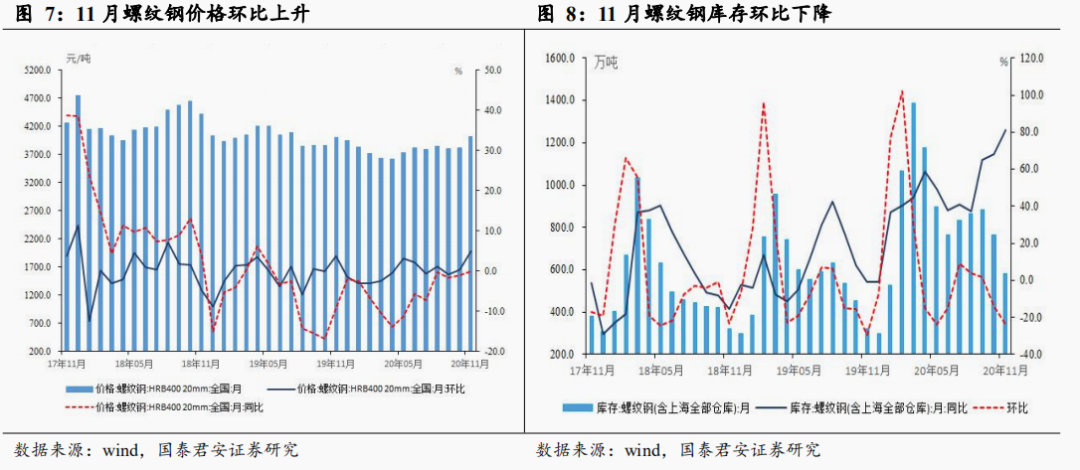

螺纹钢价格环比上升、库存环比继续下降。

11 月以来,螺纹钢价格有所上升,收于4014.00 元/吨。螺纹钢库存环比下降 23.93%,同比增速上升 13.12个百分点至 81.05%。

2.3. 上游:原油价格上升,铁矿石价格上升,铜价环比小幅上升

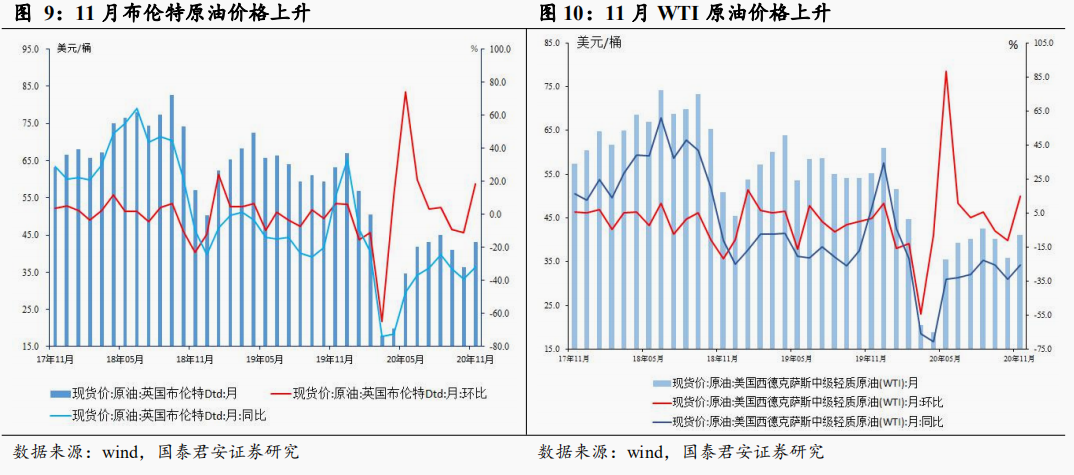

11 月以来,原油价格上升。

截至 11 月 13 日,英国布伦特原油现货价格为 43.01 美元/桶,较 10 月环比上升 18.52%;WTI 现货原油价格环比上升 14.89%,价格 为 41.12 美元/桶。

铁矿石价格上升、铜价环比小幅上升。

11 月以来,铁矿石期货价格环比增速为 2.32%,为 809.6 元/吨。阴极铜期货收盘价为 51670.00 元/吨,较 10 月环比上升 0.18%。

2.4. 食品价格:

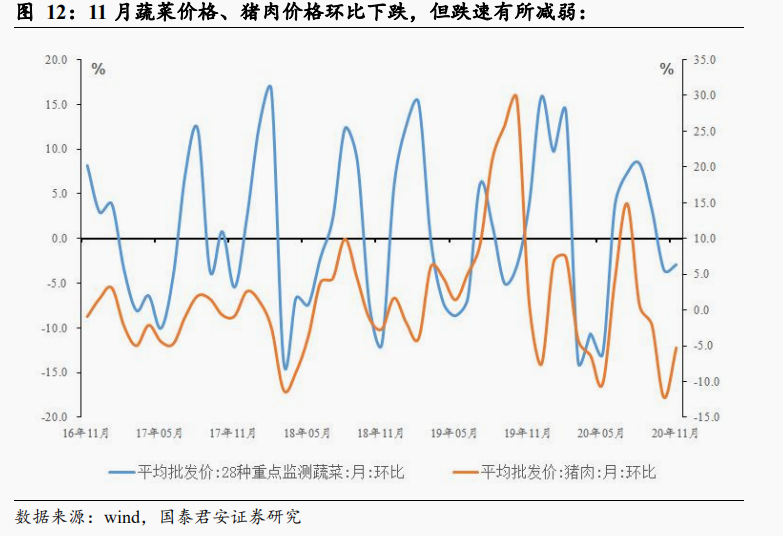

蔬菜价格、猪肉价格环比下跌,但跌速有所减弱

2020年11月以来,蔬菜、猪肉价格环比增速有所回升,但仍为负值,价格依旧环比下跌。

截至11月13日,28种重点监测蔬菜均价为4.48元/公斤,较10月环比下降2.92%。22个省市平均猪肉价格为39.38元/公斤,较10月环比下跌5.3%。

2.5. 货币:货币市场利率有所上升,人民币略有贬值

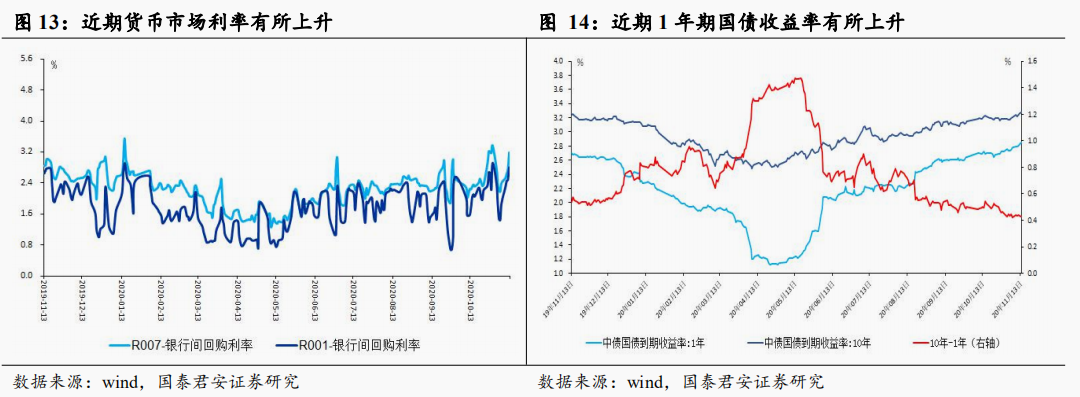

利率方面,货币市场利率有所上升。

截至11月13日,R007较上周上升78.79bp至3.19%,R001较上周上行92.94bp至2.81%。其中,1年期国债利率较上周上升6.32bp至2.85%,10年期国债利率较上周上行6.52bp至3.27%。AAA级中短期票据3年收益率较上周上升16.22bp至3.80%,AAA级中短期票据1年收益率较上周上升16.86bp至3.43%。汇率方面,离岸人民币即期汇率相较上周上升2bp至6.62,离岸人民币略有贬值。

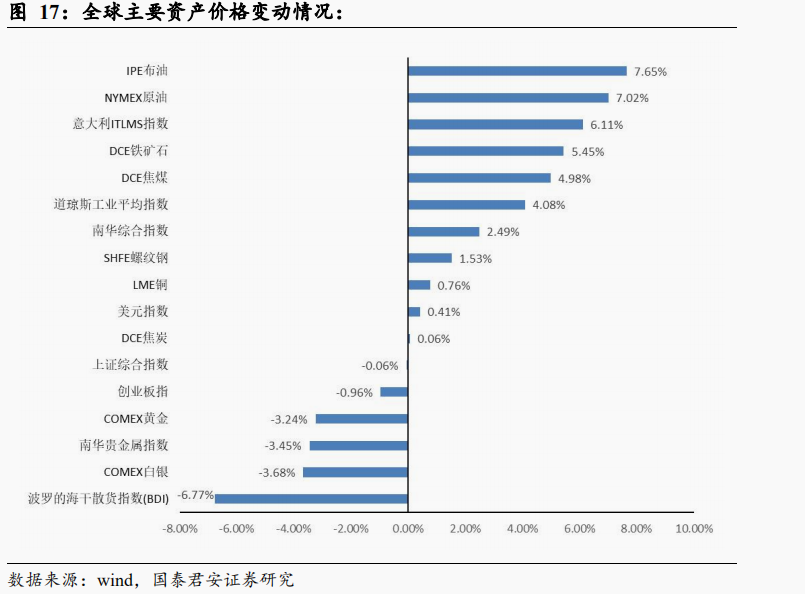

3. 全球大类资产:权益市场与大宗商品均涨多跌少

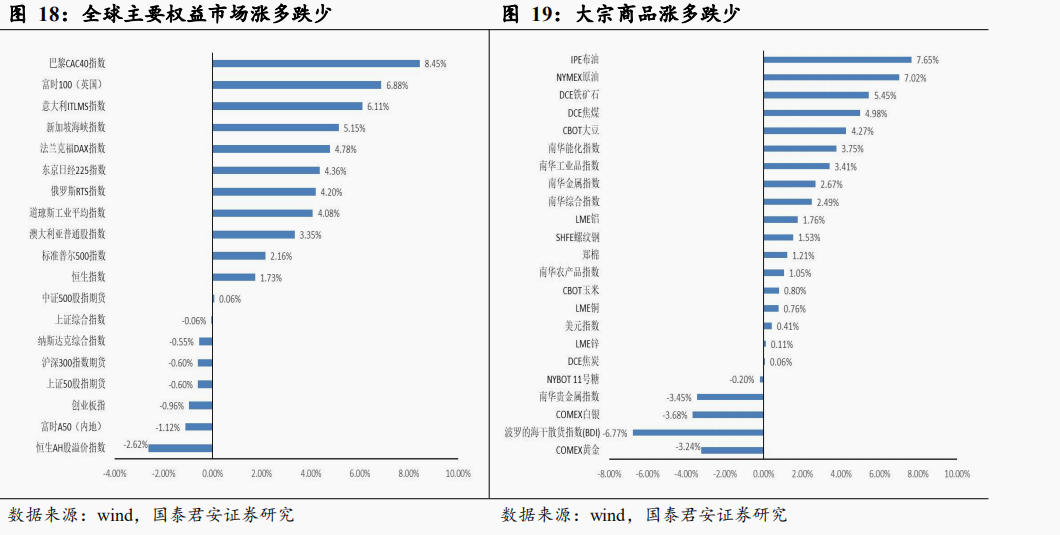

总体而言,本周全球主要权益市场普遍上涨。

由于拜登在美国大选中取得绝对优势,在全球贸易环境有望改善的利好刺激下,本周全球权益市场普遍上涨。欧洲方面,法兰克福DAX指数、俄罗斯RTS指数、巴黎CAC40指数及意大利ITLMS指数分别上涨4.78%、4.20%、8.45%及6.11%。美国方面,道琼斯工业平均指数、标准普尔500指数分别上涨4.08、2.16%,纳斯达克综合指数小幅下跌0.55%。国内股市小幅下跌,上证综合指数、创业板指数、沪深300指数期货分别下跌0.06%、0.96%及0.60%。

大宗商品涨多跌少,美元指数小幅上涨。

大宗商品涨多跌少,原油方面,IPE布油和NYMEX原油分别上涨7.65%和7.02%;贵金属方面,COMEX黄金下跌3.24%,COMEX白银下跌3.68%;航运方面,波罗的海干散货指数下跌6.77%。农业品方面有涨有跌,CBOT玉米上涨0.80%,NYBOT11号糖下跌0.20% ,而CBOT大豆上涨4.27%。周期品方面,SHFE螺纹钢上涨1.53%,DCE焦煤上涨4.98%。美元指数上涨0.41%。

4. 国际政策:预计2020年德国经济萎缩5.1%

4.1. 德国经济委员会:预计2020年德国经济萎缩5.1%

11月11日,德国经济委员会表示:2020年德国经济萎缩5.1%,2021年增长3.7%;一旦经济复苏开始站稳脚跟,欧洲央行应立即结束其大流行紧急救助计划;由于第二波新冠疫情,德国重新采取了封锁措施,经济将在冬季的几个月陷入停滞;除非欧盟成员国将财政特权移交给布鲁塞尔,否则欧盟不应该将其债务融资复苏基金永久保留。

来源:wind

4.2. 拉加德:将继续提供必要的融资条件,以保护经济免受疫情影响

11

月11日,欧洲央行行长拉加德表示,在考虑有利的融资条件时,重要的不仅是融资条件的水平,还有政策支持的持续时间,虽然所有的选择都摆在桌面上,但紧急抗疫购债计划(PEPP)和定向长期再融资操作(TLTRO)已经证明了它们在当前环境下的有效性,可以动态调整,以应对疫情的演变。从疫情紧急状态中复苏的经济很可能是崎岖不平的,我们将继续提供必要的融资条件,以保护经济免受疫情的影响。

来源:wind

4.3. 英国国家统计局:英国2020年三个季度经历了最大的GDP下降幅度

11月12日,英国国家统计局表示,商业投资复苏弱于私人领域消费,支出水平仍大幅低于疫情前,与美国、德国、法国、意大利、西班牙相比,英国2020年三个季度经历了最大的GDP下降幅度,英国2020年GDP下降幅度几乎是美国3.5%下跌幅度的三倍。

来源:wind

4.4. 贝利:现在量化宽松步伐的重要性可能低于3月

11月12 日,英国央行行长贝利表示,现在量化宽松步伐的重要性可能低于3月,量化宽松的目标不是针对政府债务的利率,而是整体经济。在英国,对收益率曲线进行控制的呼声并不高,收益率曲线控制的需要当前没有那么大,没有为负利率影响的评估设定日期,在决定是否负利率可行前,与银行还有大量的工作要做。

来源:wind

4.5. 美国单日新增新冠肺炎确诊病例超过15万例,美国多州提高防疫要求