1. 本周回顾和投资观点

本周市场综述:

本周A股延续上涨趋势,上证综指报收于2917.01,环比上涨1.43%;

深证综指报收于1779.43,涨2.49%;

沪深300指报收于3987.73,涨2.25%;

创业板指报收于2069.22,涨2.65%;

申万交运指数报收于2139.62,涨0.31%。

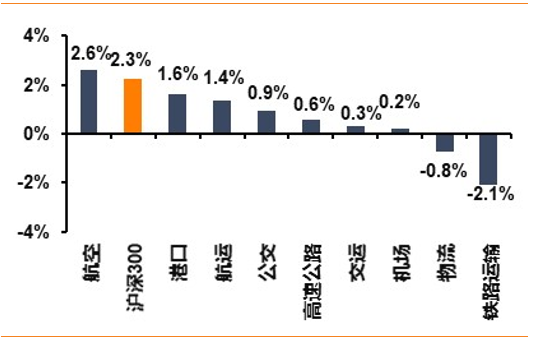

交运行业子板块当中最为强势的是航空(2.6%),其次为港口(1.6%)、航运(1.4%)。

本周交运板块涨幅前三为音飞储存(19.9%),其次为澳洋顺昌(17.4%)、物产中大(15.4%);

跌幅前三为德邦股份(-7.5%)、圆通速递(-7.2%)、楚天高速(-6.3%)。

高速板块:

交通运输部提出自2月17日起至疫情防控工作结束所有收费公路免收通行费,我们认为此政策将阶段性影响上市公司营收及利润,但与此同时,政府部门也提出将另行出台配套保障政策维护收费公路使用者、债权人、投资者、经营者的合法权益。

在国家大义面前高速公路公司势必有所担当,我们认为无需对此过分恐慌。

高速公里板块具备低贝塔、类债券属性,若板块因暂缓收费受冲击,优选具备区域优势的高股息标的,关注深高速、粤高速A、宁沪高速

。

物流板块:

个股继续推荐密尔克卫。

江苏化工爆炸推动行业监管收严,利好质地优良的龙头公司,密尔克卫大客户对接稳定,且近来拓宽了危化品物流业务所服务的广度,继续沿着内生+外延路径快速扩张,我们看好公司2020年业绩释放加速与长期成长价值。

疫情期间,预计公司与酒精、消毒水等相关的化学品运输需求将会进一步提升。

快递板块:

据交通运输部官方微信消息,2月15日,从交通运输部获悉,经国务院同意,2月17日零时起至疫情防控工作结束,全国收费公路免收车辆通行费。

具体截止时间另行通知。

本次事项为保障疫情防控和生产生活物资运输,支持企业复工复产,为稳定经济社会大局提供有力支撑。

本次全国收费公路免费,原则上利好所有公路客运与公路货运物流企业。

快递板块中,1H2019顺丰不含外包运输成本占成本比为9.9%,通达系运输成本占成本比在20-60%左右,单位运输成本基本在0.5-0.8元/票之间,我们预计通行费占运输成本比重在5-20%不等,因此本次减免,预计单票快递运输成本节约在几分钱至0.15元之间,以日均2000万件体量公司为基准,每件快递对应成本减少0.05/0.1/0.15元作假设,本次费用减免单月将减少公司成本3000/6000/9000万元。

该计算为静态假设,实际对快递企业业绩的影响,则取决于疫情时期长短以及疫情期间的量与价,以及其他成本如人力、检疫成本对业绩的影响。

快递业在行业比较上具有相对优势。

投资上,推荐品牌护城河深厚、本次疫情工作表现突出、当前复工率较高的顺丰,及通达系中的圆通、申通、韵达。

机场板块:

虽然民航客流阶段性下降影响机场吞吐量,但枢纽机场受影响程度或低于行业平均水平。

业绩层面,上海机场业绩基数厚,利润率高,我们测算即便极端悲观预测一季度客流降40%,亦可做到盈亏平衡,且2021年业绩不受影响,对应的PE估值已经将至具备足够吸引力的区间,推荐上海机场、北京首都机场股份;

关注白云机场,深圳机场。

铁路板块:

受到疫情因素影响,春节以来铁路客运板块将有较大压制。

股票表现上,京沪高铁继续活跃,换手较高,本周有所调整,当前市值3585亿。

当前看,大秦铁路为高股息率品种,今年虽运量略有波动,但预计疫情平稳及结束之后,随着下游开工发电量恢复正常,公司将继续在产能利用率较高的状态下经营,具备避险价值。

航空板块:

受疫情影响,民航旅客量持续低迷,春节节后21天民航旅客量964万人次,同比下降75.7%。

我们认为虽然疫情对民航客流带来显著不利影响,但疫情毕竟是暂时的,民航需求长期持续增长的趋势不改,股价下跌或带来阶段性买点,继续推荐三大航,春秋、吉祥。

航运板块:

本次疫情的影响较2003年SARS的影响来看可能更为深远,行业整体景气程度回升的节奏可能被打乱,但是我们认为危中有机,如航运行业的盈利能力受到进一步的挑战,供给侧可能迎来兼并整合及部分运力退出,龙头效应或进一步显现,建议关注中远海控、中远海能

。

-

集运市场

:

近期集运市场周转率因额外的检验检疫等要求而下降,全球产业链也因中国因素而被拖累,由于集运市场素来有节前囤货的情况,运价和货量的压力或将根据疫情情况的不同主要体现在2月底-3月。

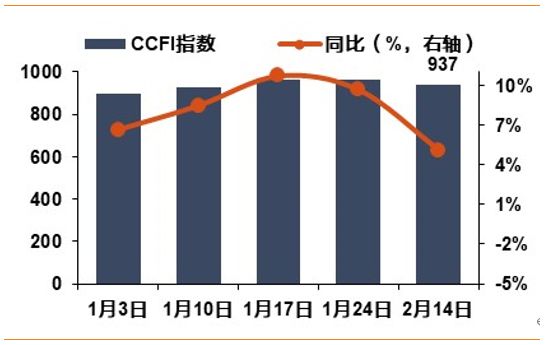

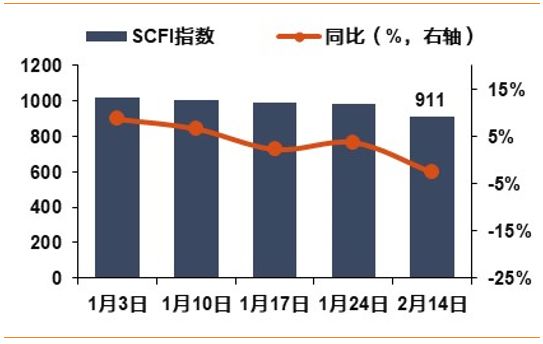

本周SCFI环比跌7.2%、同比跌2.6%至911点。

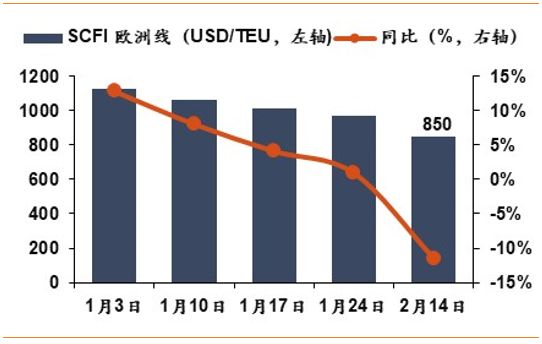

权重航线方面,欧洲线运价环比上跌12.3%,同比跌11.5%至850美元/TEU,舱位利用率跌至85%左右;

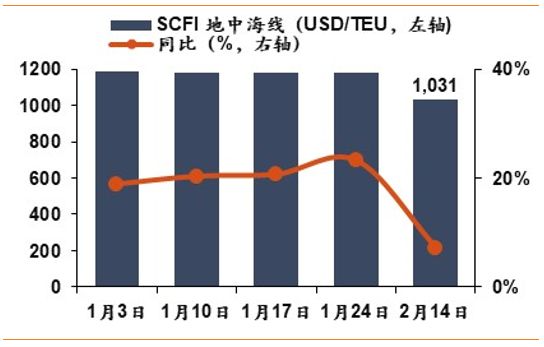

地中海运价环比下跌12.6%,同比涨7.2%至1031美元/TEU。

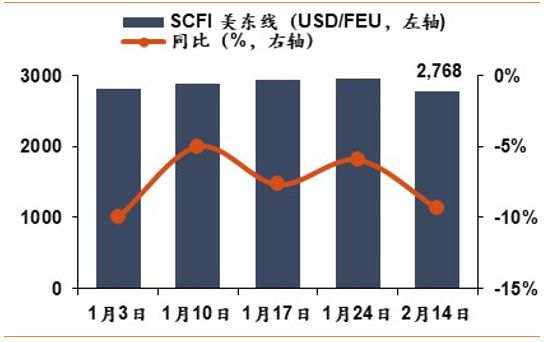

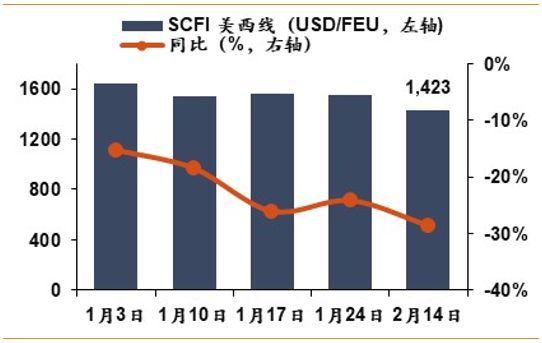

美国航线方面,美西线运价环比跌7.9%、同比跌28.6%至1423美元/FEU,美东线运价环比跌6.2%、同比跌9.4%至2768美元/FEU,美线舱位利用率跌至80%以下。

虽然短期全球经济复苏被新冠肺炎所压制,但是在当前全球制造业回升带动经济回暖的背景下,我们认为集运需求侧有望充分受益,IMO限硫令虽然会造成行业成本的上升,但加装脱硫塔的现象可能带来供需格局的改善,航商对于加征燃油附加费的推进有望超预期,带来运价和盈利的回升;

即便成本转嫁进展不顺,低迷的运价以及高企的成本有望带来行业的洗牌,我们认为低成本高收益的头部航商有望成为最终赢家,行业有望迎来底部布局机会,建议关注中远海控。

-

油运市场

:

全球宏观经济暂被压制导致运价冲击油运船东盈亏平衡线。

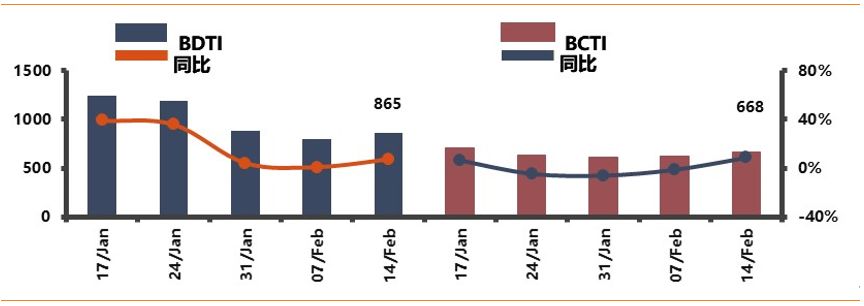

数据方面,本周BDTI环比涨7.7%,同比涨7.3%至865点;

BCTI环比涨7.2%、同比涨9.0%至668点。

国际油运方面,短期市场受到新冠肺炎影响造成运价低迷,但是一阶段经贸协议涉及的能源项有望为行业托底,且 20年起IMO环保公约的执行要求所有的运输船改用低硫油,但是低硫油的产能尚无保证,过高的价差可能激发炼厂增加原油进口拉动远洋油运需求,建议关注招商轮船、中远海能

。

-

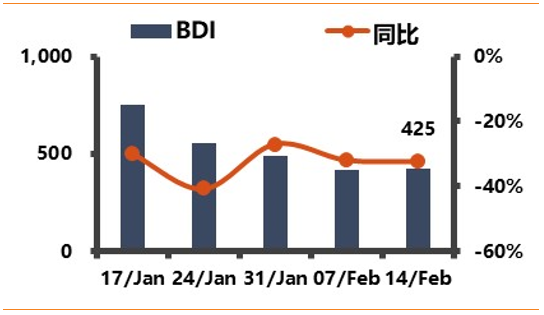

散货市场

:

在中美达成的一阶段经贸协议中明确提及了农产品的采购计划,而VLOC运力又因进坞加装脱硫塔而短缺,散运运价有望逐步触底回升。

BDI本周环比涨2.4%、同比跌30.0%至425点。

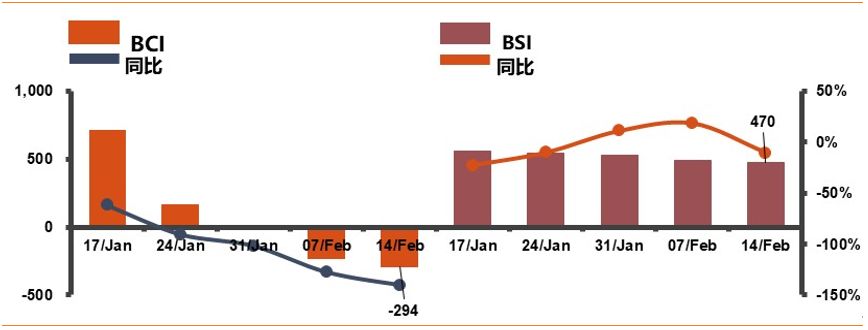

权重指数方面,BCI本周从-234下跌至-294点,BSI环比跌4.3%至470点。

当前散运行业集中度仍旧较低,但是产业趋势正在改善,长期来看,IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续,维持2020年或为行业长期拐点判断不变。

港口板块:

2020国际经济增速放缓,进出口需求存在一定压力,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多将来自主题性的大幅增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的。

20年 2月14日,中国人民银行、银保监会、证监会、外汇局、上海市政府正式发布《关于进一步加快上海国际金融中心建设和金融支持长三角一体化发展的意见》,积极推进临港新片区金融先行先试、在更高水平加快上海金融业对外开放和金融支持长三角一体化发展等方面提出30条具体措施。

对比国际港口城市的经济地位,上海、深圳仍有非常大的地位提升空间,未来在税收、货币等方面都存在超预期的可能!

关注核心标的上港集团、盐田港、招商港口的预期差机会!

投资建议:

推荐上海机场、顺丰控股、安车检测、密尔克卫、韵达股份、白云机场、申通快递、圆通速递,关注东方航空、中国国航、南方航空、中远海控、深圳机场、华贸物流、上港集团、畅联股份

风险提示:

宏观经济超预期下滑;

国企改革不及预期;

航空票价不及预期;

快递行业竞争格局恶化

。

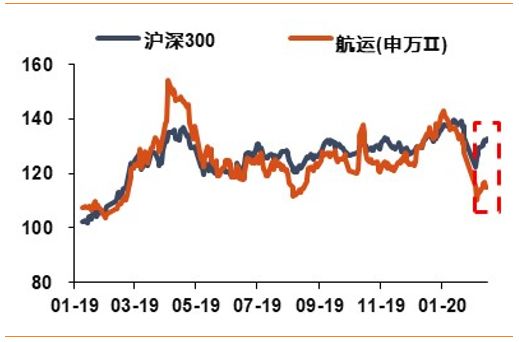

图1:交运板块表现(

2019年年初至今可比表现)

资料来源:

WIND,天风证券研究所

图2:

交运各子板块表现(2020.02.10 -2020.02.16)

资料来源:

WIND,天风证券研究所

资料来源:

WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

音飞储存

|

9.2

|

19.9%

|

21.2%

|

19.3%

|

|

澳洋顺昌

|

5.2

|

17.4%

|

6.6%

|

27.1%

|

|

物产中大

|

5.5

|

15.4%

|

9.7%

|

5.5%

|

|

*ST欧浦

|

1.4

|

8.3%

|

20.2%

|

13.5%

|

|

长航凤凰

|

3.5

|

5.2%

|

-12.0%

|

-18.0%

|

|

2

月交运板块领涨股

|

|

音飞储存

|

9.2

|

19.9%

|

21.2%

|

19.3%

|

|

*ST欧浦

|

1.4

|

8.3%

|

20.2%

|

13.5%

|

|

物产中大

|

5.5

|

15.4%

|

9.7%

|

5.5%

|

|

顺丰控股

|

42.5

|

-5.3%

|

8.3%

|

14.2%

|

|

澳洋顺昌

|

5.2

|

17.4%

|

6.6%

|

27.1%

|

|

20

年交运板块领涨股

|

|

澳洋顺昌

|

5.2

|

17.4%

|

6.6%

|

27.1%

|

|

音飞储存

|

9.2

|

19.9%

|

21.2%

|

19.3%

|

|

顺丰控股

|

42.5

|

-5.3%

|

8.3%

|

14.2%

|

|

圆通速递

|

14.4

|

-7.2%

|

3.0%

|

13.7%

|

|

*ST欧浦

|

1.4

|

8.3%

|

20.2%

|

13.5%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1

. 本周

重大事件

表2:

重大事件回顾(2020年02月10日-2020年02月16日)

|

重大事件

|

|

高速公路

|

本周板块暂无重大公告。

|

|

铁路

|

本周板块暂无重大公告。

|

|

公交

|

强生控股(

600662.SH

)公告出售杉德巍康股权的进展情况,公司与杉瑞投资签署《上海市产权交易合同》,授让杉德巍康

8.2%

股权,交易价格

23999

万元。

富临运业(

002357.SZ

)公告汤元玲女士因个人原因辞去公司证券事务代表。

|

|

物流

|

顺丰控股(

002352.SZ

)公告境外全资子公司发行境外美元债券进展,已发行

7

亿美元,票面利息

2.875%

,债券期限

10

年。

厦门象屿(

600057.SH

)公告

1

)

2020

年度第四期超短期融资券发行计划,发行总额

10

亿元,期限

107

日,起息日

2020

年

2

月

12

日,兑付日

2020

年

5

月

29

日,面值

100

元,发行利率

2.95%

。

2

)公告

2020

年度第三期超短期融资券发行计划,发行总额

10

亿元,期限

90

日,起息日

2020

年

2

月

7

日,兑付日

2020

年

5

月

7

日,面值

100

元,发行利率

2.95%

。

澳洋顺昌(

002245.SZ

)公告子公司淮安光电获得政府补助

1000

万元。

万林物流(

603117.SH

)公告黄勋云先生因个人原因辞去公司独立董事职务。

ST

长投(

600119.SH

)公告公司股票可能被暂停上市风险。

ST

欧浦(

002711.SZ

)公告监事减持股份计划,股东黄锐焯通过竞价交易方式减持

12.8

万股,占公司总股本

0.01%

。

新宁物流(

300013.SZ

)公告公司控股股东股份被轮候冻结,轮候冻结数量

369.80

万股,轮候期限

36

个月。

嘉友国际(

603871.SH

)公告对外投资松巴莱萨

-

萨卡尼亚道路与陆港的现代化改造项目进展情况,近日收到刚果民主共和国对本项目特许授权协议批准文件。

|

|

机场

|

厦门空港(

600897.SH

)公告

2020

年

01

月运生产经营数据,飞机起降

1.5

万架次,同比下降

5.46%

;旅客吞吐量

205

万人,同比下降

8.18%

;货邮吞吐量

2.80

万吨,同比下降

8.77%

。

深圳机场(

000089.SZ

)公告

2020

年

01

月运生产经营数据,飞机起降

3.18

万架次,同比下降

0.18%

;旅客吞吐量

421.72

万人,同比下降

4.35%

;货邮吞吐量

10.11

万吨,同比下降

6.35%

。

|

|

航运

|

中远海特(

600248.SH

)公告

2020

年

1

月主要生产数据,运量

97.1

万吨,同比下降

26.7%

;周转量

585.1

千吨海里,同比下降

22.7%

;营运率

99.8%

,同比下降

0.1%

;航运率

60.4%

,同比下降

38.9%

,同比下降

19.3%

。

长航凤凰(

000520.SZ

)公告

1

)杜龙泉先生因个人原因辞去独立董事职务。

2

)公告公司购置

1

艘

5

万吨级沿海散货船进展,交易净船价

6573.45

万元。

招商南油(

601975.SH

)公告公司拟以集中竞价交易方式回购股份不低于人民币

15000

万元,不超过

20000

万元,实施期限

12

个月,回购价格不超过

3.96

元

/

股。

招商轮船(

601872.SH

)公告下属公司新造

1

艘

32.5

万吨超大型矿砂船交付。

中远海发(

601866.SH

)公告超短期融资券发行结果,发行金额

10

亿元,期限

181

天,每张面值

100

元,票面利率

1.9%

。

中远海控(

601919.SH

)公告公司为便于账户管理,注销募集资金专户。

|

|

港口

|

北部湾港(

000582.SZ

)公告

2020

年

1

月主要生产数据,完成集装箱吞吐量

969.7

万标准箱,同比不变;完成散杂货吞吐量

4275.8

万吨,同比下降

12.5%

。

珠海港(

000507.SZ

)公告

2020

年第一期超短期融资券发行计划,计划发行总额

5

亿元,发行价格

100

元

/

百元,发行利率

2.97%

,期限

180

日,起息日

2020

年

2

月

11

日,兑付日

2020

年

8

月

9

日。

宁波港(

601018.SH

)公告发行股份购买资产暨关联交易限售股上市,本次限售股上市流通数量

372.85

百万股,占公司总股本的

2.83%

,流通日期

2020

年

2

月

19

日。

|

|

航空

|

东方航空(

600115.SH

)、中国国航(

601111.SH

)、南方航空(

600029.SH

)、吉祥航空(

603885.SH

)、春秋航空(

601021.SH

)公告

2020

年

1

月主要运营数据。

南方航空(

600029.SH

)公告

19

年公司债券付息计划,发行总额

30

亿元,债券利率

3.45%

,付息日

2020

年

2

月

22

日,向每手“

19

南航

01

“派发利息

34.50

元。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

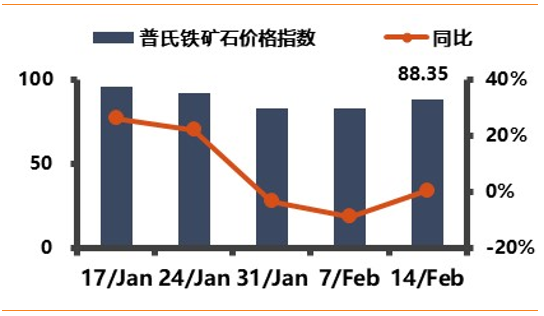

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国进口散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

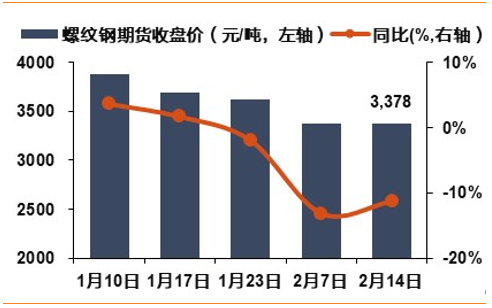

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

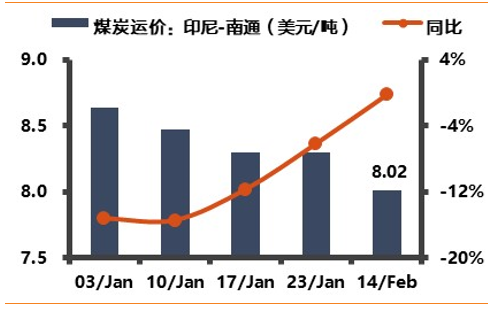

图8:印尼-南通动力煤运价指数及同比(%

)

数据来源:WIND,天风证券研究所

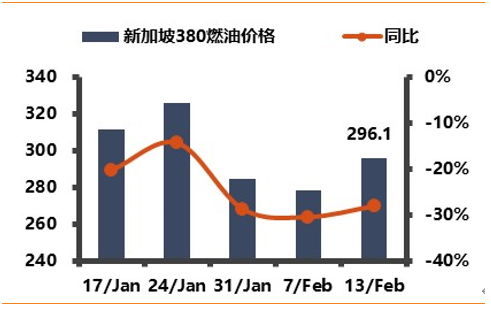

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

4. 近期交运个股解禁情况

表3:近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量

(

万股

)

|

解禁前流通股数量(万股)

|

流通股占比

%

|

解禁后流通股数量(万股)

|

流通股占比

%

|

|

楚天高速

|

2020-02-24

|

9,157.47

|

152,531.82

|

90.10

|

161,689.29

|

95.51%

|

|

中国国航

|

2020-03-10

|

51,347.88

|

944,865.30

|

65.05

|

996,213.18

|

68.59%

|

|

海峡股份

|

2020-03-30

|

15,308.71

|

83,754.58

|

84.55

|

99,063.29

|

100.00%

|

|

龙洲股份

|

2020-03-30

|

8,679.11

|

44,408.36

|

78.97

|

53,087.48

|

94.40%

|

|

春秋航空

|

2020-03-30

|

14.50

|

91,646.27

|

99.97

|

91,660.77

|

99.99%

|

|

广州港

|

2020-03-30

|

475,000.00

|

144,318.00

|

23.30

|

619,318.00

|

100.00%

|

|

珠海港

|

2020-05-18

|

6,906.08

|

77,214.38

|

82.99

|

84,120.46

|

90.41%

|

|

万林物流

|

2020-06-29

|

423.14

|

63,314.45

|

98.46

|

63,737.59

|

99.12%

|

|

京沪高铁

|

2020-07-16

|

60,764.92

|

260,421.03

|

5.30

|

321,185.95

|

6.54%

|

|

东方嘉盛

|

2020-07-31

|

10,077.70

|

3,720.26

|

26.94

|

13,797.96

|

99.91%

|

数据来源:WIND,天风证券研究所

5. 标的预测

表4:主要

标的预测

|

板块

|

公司名称

|

代码

|

EPS

(元)

|

PE(TTM)

|

PB(LF)

|

|

|

|

2018A

|

2019E

|

2020E

|

|

|

|

航空

|

南方航空

|

600029.SH

|