正文

何津津 兴业研究分析师

郭草敏 兴业研究分析师

鲁政委 兴业银行首席经济学家 华福证券首席经济学家

相关阅读:

《财政资金投放下的公开市场暂停:降低期限利差》

《7月流动性会重演4月行情吗?—2017年7月货币政策前瞻》

自6月下旬起,央行连续暂停公开市场操作,并且一直延续至7月第一周。本文将通过回顾上次跨季的公开市场操作暂停以及重启情况,试图前瞻央行7月份逆回购操作重启的时间。

第一季度公开市场操作曾停摆半月。在第一季度末的跨季过程中,央行公开市场操作连续13个交易日“停摆”,创下了自去年逆回购操作常态化以来最长的暂停时间记录。总结央行的表述,大致是沿着以下路径演变的:受财政资金投放对于流动性补充影响,央行在季末开始暂停公开市场操作,次月初银行体系流动性仍旧处于较高水平逆回购继续暂停。随后受地方债发行缴款、税期等因素影响,银行体系流动总量有所下降但仍处于较高水平,暂停延续,经过一段时间流动性因公开市场到期而自然下降,央行重启逆回购(图表1)。

以量为主。综合央行的相关表述,对于是否进行公开市场操作,央行更多关注的是银行体系流动性的总量而非价格。季初影响银行体系流动性总量的三大因素包括:(1)逆回购余额;(2)地方债缴款影响;(3)月初缴税因素影响。

根据我们的静态测算,考虑到前期逆回购到期、地方债发行缴款、税款上缴以及国君转债资金冻结等因素,预计央行最晚7月中旬会重启逆回购操作。

第一,前期逆回购余额下周即将触底。在央行暂停公开市场操作期间,随着前期操作自然到期实现资金净回笼,逆回购余额会不断下降。截至2017年7月7日,央行逆回购已连续暂停11个工作日,逆回购余额也从6月20日的10600亿元下滑至7月7日的3100亿元(图表2)。类似地,3月24日央行开始暂停逆回购之时,逆回购余额从6100亿元一直下滑至4月13日逆回购重启之时的800亿元。若第一季度末的经验值有参考意义,那么,当下3100亿元的逆回购余额就还未触及绝对低位,对于银行流动性总量仍有一定支撑。如果对逆回购余额进行一个静态测算,假设未来无逆回购操作,根据到期量计算的逆回购余额在下周五(7月14日)将回落至300亿元的绝对低位。照此,央行大概率会在下周五之前重启逆回购。

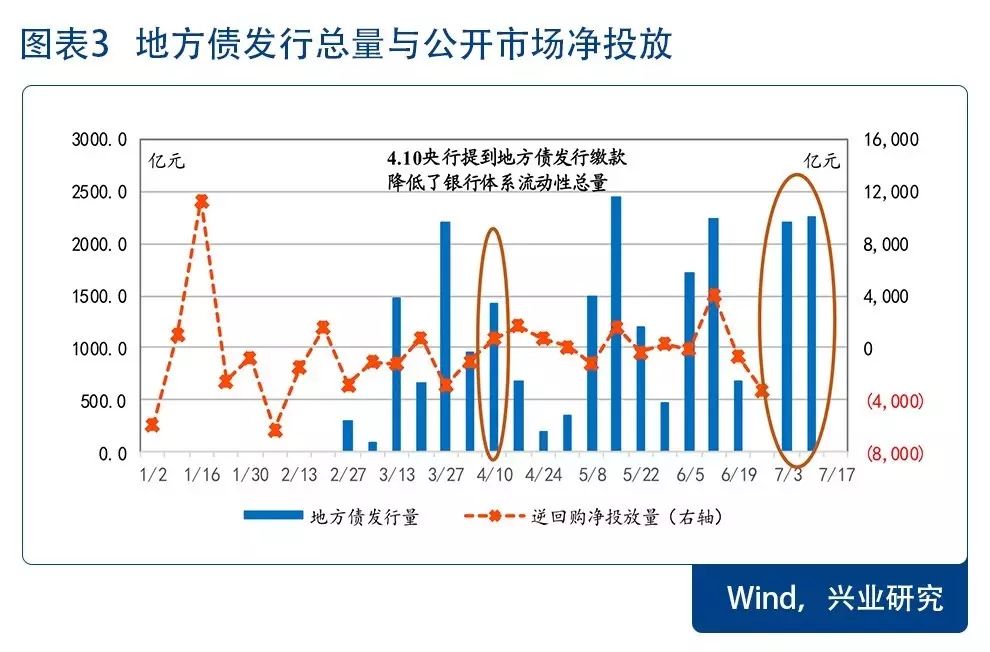

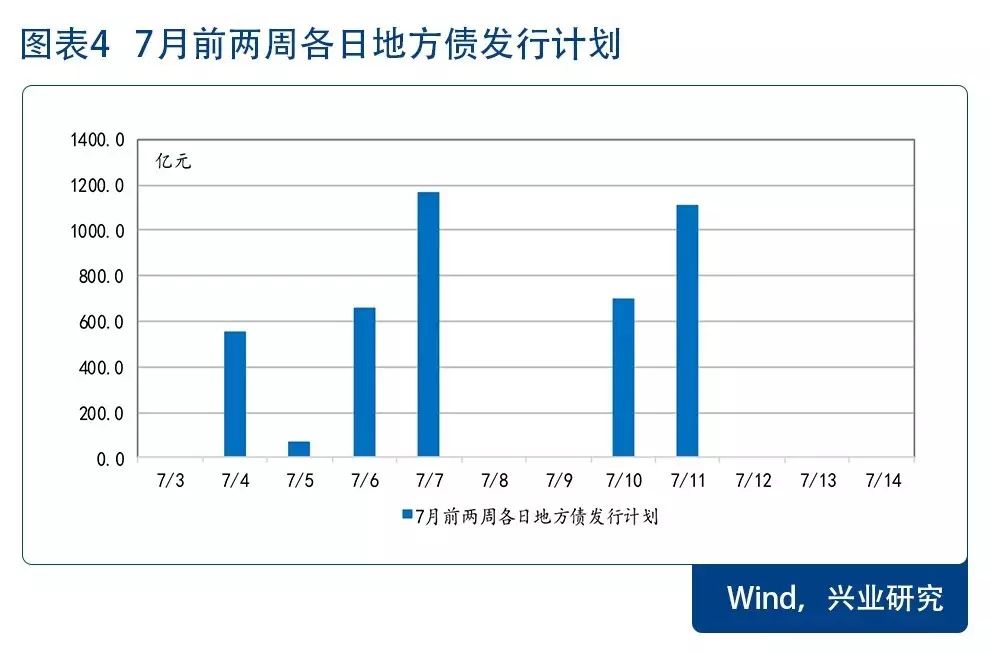

第二,下周地方债发行缴款量将超过3000亿元。一般来说,地方债发行缴款之时会减少银行流动性总量。根据地方政府债务管理规定[1],地方债缴款日为招标日(T日)后第一个工作日(即T+1日)。另外,根据财政部规定[2],提前做好地方政府存量债务置换的前期准备工作,对于已入库的公开发行置换债券资金,原则上要在一个月内完成置换。实际操作过程中,通常地方债发行缴款与置换之间都有一定时滞,因此,无论是置换类还是非置换类地方债的发行,在缴款当日都会减少银行流动性的总量。图表3的数据显示地方债发行节奏与央行当周公开市场净投放量之间关系密切,4月10号当周地方债发行量达到了1416亿元,为4月全月发行量峰值,对应的也是央行逆回购的重启以及净投放量的放大。随着收益率的回落以及随之加快的地方政府债发行速度,我们看到本周以及下周地方债发行量均超过了2000亿元,这会使得银行流动性总量进一步下行。具体来看7月前两周每一日的发行情况(图表4),发行时间点集中在7月7日以及7月11日,对应的缴款日分别为7月10日以及7月12日,即下一周由于地方债发行缴款所回收的流动性即将超过3000亿元,预计将触发逆回购的重启。

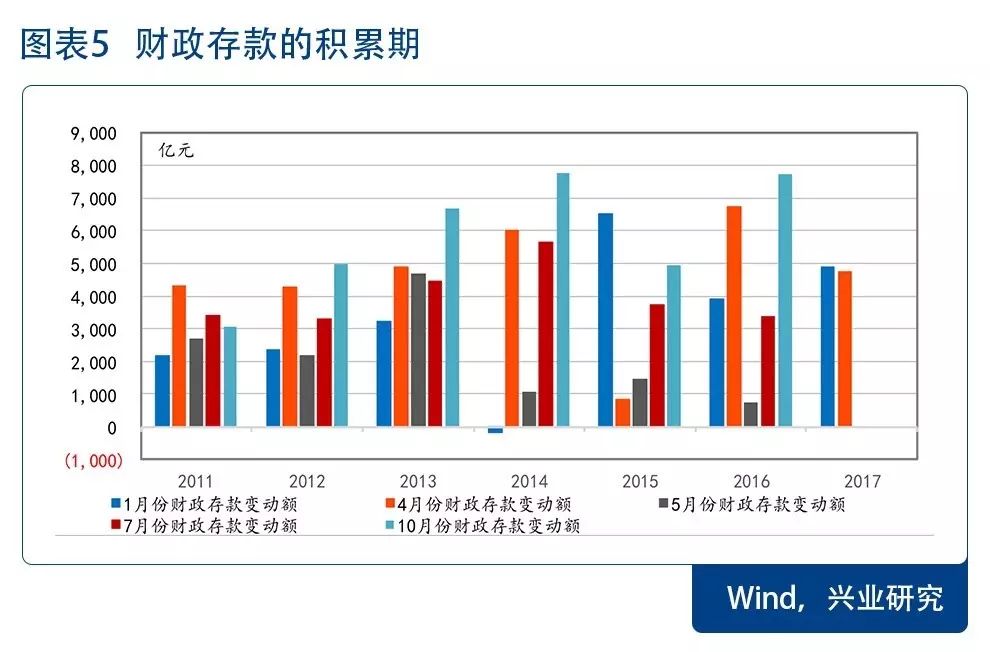

第三,缴税因素的扰动。税款的分期预缴可按季度也可按月度,由税务结合情况核定,通常国税以季报为主,而地税以月报为主,因此1月、4月、5月、7月、10月是财政存款的主要积累期,进而抽离银行体系流动性。根据法律规定,企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。因此资金面在对应月份中上旬的部分时点会产生一定波动。今年4月11日与12日,央行明确提到受“税期”等因素影响,银行体系流动性总量有所下降但仍处于较高水平,数据显示4月财政存款增加了4738亿元,对应着流动性的回笼(图表5)。根据我们的最新预测[3],2017年7月财政存款预计增加3000亿元,也会对资金面产生一定的扰动。

第四,转债冻结部分资金至下周三。除了前面常规的季节性因素,国君转债申购期间冻结的资金也可能会在季初对流动性产生时点性冲击。近日,国泰君安公布了国君转债的发行日期安排,其中网下网上申购日为7月7日(本周五),网下资金解冻为7月12日。预计本次转债申购实际冻结资金量在500-1000亿元左右,这也会使得银行流动性总量在下周部分时间点有所下行。

(感谢王一粟对本文所做出的贡献)

注:

[1]详见《关于做好2016年地方政府债券发行工作的通知》(财库[2016]22号)http://gks.mof.gov.cn/redianzhuanti/guozaiguanli/difangzhengfuzhaiquan/201601/t20160128_1658365.html。

[2]详见《关于采取有效措施进一步加强地方财政库款管理工作的通知》(财库[2016]81号)http://gks.mof.gov.cn/zhengfuxinxi/guizhangzhidu/201605/t20160523_2001671.html。

[3]详见《兴业研究宏观报告:7月流动性会重演4月行情吗?-7月货币政策前瞻20170702》。