自从

5

月份去非洲刚果金实地的密集调研钴矿后,对于亲历调研矿产端就很着迷,一手信息往往有不少超预期地方。这一周海通有色团队在西北(柴达木盆地,格尔木)呆了一周,来回

800

公里亲历东台吉乃尔盐湖和察尔汗盐湖,只身无人区,带回最新盐湖投产进度。

资本市场,甚至是碳酸锂行业内人士对于盐湖提锂普遍弥漫着“狼来了”的气氛:过去10年市场寄予不少期望,进展速度却多低于预期。这次从我们实地调研情况看,盐湖提锂的工艺正在不断完善,盐湖逐渐量产化。

首先,作为青海盐湖龙头的东台吉乃尔湖,当前产量已稳定在8000吨/年以上的电池级碳酸锂,而锂资源公司的投产计划无疑成为其再上一个台阶的关键。从实地调研情况看,得益于青海锂业一期、二期的建设经验,锂资源公司的建设投产进度预计较快,按照1万吨/年的新增产能看,2018年很可能就能够贡献6000吨以上的电池级碳酸锂产量。

此外,蓝科锂业(察尔汗盐湖)技改成果也是青海盐湖的一大亮点,经过2017年1季度的技改,当前公司1万吨/年的工业级碳酸锂产量趋于稳定;此外,其电池级碳酸锂产品预计在2017年下半年开始投产,虽然量不大,但也可以视为察尔汗盐湖提锂的“质变”元年,预计2018年大部分产品会转向电池级碳酸锂。

为何盐湖提锂逐渐“开花结果”?就我们的实地感受,一方面青海盐湖经过了10年的打磨,工艺越来越完善,另一方面,高企的产品价格也是企业急于扩大产量的核心点,成熟的盐湖提锂(卤水到电池级碳酸锂)完全成本大多在4万元/吨水平以内,因此针对当前12万/吨(不含税)的电池级碳酸锂价格而言,吨净利润可以达到7-8万元/吨。

对于之后行业格局演变,我们认为路径可能:随着盐湖提锂的成熟,矿石提锂供给紧缺性缓和,盐湖企业参与分享更多的行业景气红利。

具体到标的,建议关注西部矿业,其主业为自有铅锌、铜矿生产,由于受到其它冶炼、加工业务拖累,盈利一直不理想。近期拟定增注入青海锂业(代加工锂资源公司1万吨/年的产量)、大梁铅锌矿100%股权以及使用自有现金收购锂资源公司27%股权,前两者的17-19年业绩承诺约2.2、2.8和3亿元/年。而锂资源公司假设按照2018年生产销售6000吨的产量,吨净利润6万/吨,实现3.6亿元净利润,折合权益收益为1亿元。按照这样的假设,近期资产并购将在2018年新增将近4亿元的净利润,对于定增后190亿市值而言弹性大。按照这个思路,西藏城投、西藏矿业和盐湖股份都是不错的卤水提锂投资标的。

此外,近期大宗金属以铜、锌为首反弹明显,核心原因在于智利铜矿原产地下雪导致供给受限以及川普弹劾概率下降,市场聚焦其基建预期。下周是6月FED议息会议,我们会及时跟进结果。加工股方面,海亮股份、明泰铝业、亚太科技的低估值、高增长看点是我们持续推荐的核心点。

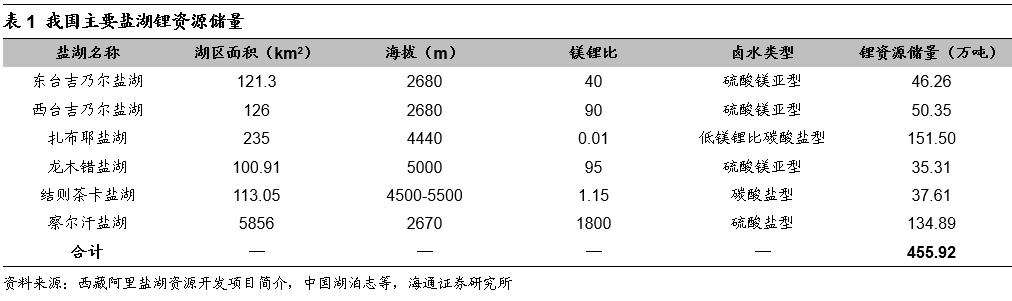

根据美国地质调查局的数据,我国已探明的锂资源储量约为

540

万吨,约占全球总探明储量的

13%

。我国的锂盐湖资源主要分布在青海和西藏,约占全国总储量的

80%

。

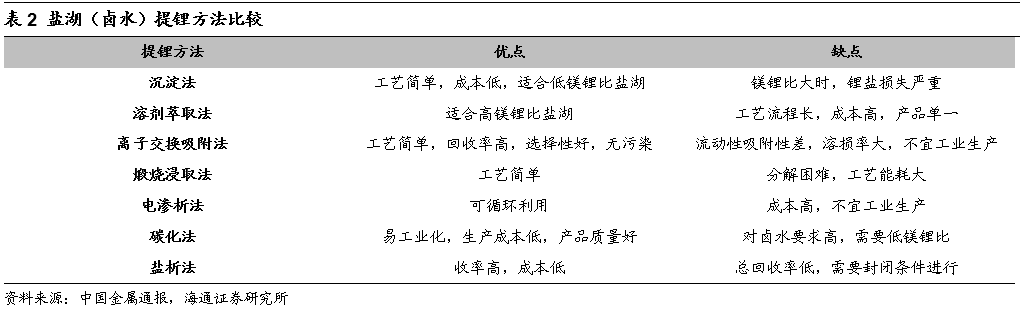

相比于矿石提锂,盐湖提锂具有低能耗和低成本的优势。但由于各地的盐湖卤水品质不同,导致卤水提锂技术的通用性差,技术开发成本较高。盐湖卤水提锂通常要经过盐田日晒、分阶段得到不同盐类、盐溶液提纯等阶段,最后将锂盐从溶液中分离提取,得到所需的锂产品。

我国盐湖提锂的工艺正在不断完善,盐湖逐渐量产化。