看完纪录片《二十二》,阿财只觉得心中充满了悲愤,捏紧拳头却是无能为力。

它没有《战狼2》的热血沸腾,也没有《三生三世》的缠绵悱恻,没有一点煽情,没有贩卖苦难,只有那样平淡的白描,任何的设计都是对她们的不尊重。

再次提起老人们的故事,并不想煽动什么情绪,只是有些事情,可以宽恕,但不可以忘却。

扯得有点远了,回到主题。

今天,阿财来吐槽一种P2P平台空手套白狼的捞钱手法,那就是自融。

这也是最为投资人诟病恐惧的一种捞钱形势,大家不想踩雷,要尽量远离这种平台。

自融是P2P圈子里边一个古老的话题,虽然说在严监管之下,自融平台越来越少,但是道高一尺,魔高一丈,自融就像是一只幽灵游荡在网贷的帝国里,一直在变幻自己伪装方式。

那么,我们通常意义上的自融究竟是什么呢?就是一个有自己实体企业的老板,为了给自己的企业或者说关联企业输血,自己开一家网贷公司,利用P2P来融资。

也许有小伙伴会问:他们干嘛不去银行借钱呢,非要采用P2P这种成本比较高的融资方式?阿财只能说,图样图森破。

一般这种企业都是经营状况不好,或者说拓展业务,急需要一笔资金度过难关,但是去银行贷款自己的资质又不够,或者说怕贷款手续太过麻烦,于是就求助于P2P这种新兴的方式融资。

如果童鞋们投资了这样的产品,自融的平台和它背后公司的经营风险绑定在了一起,就怕公司实力弱小,经营不善,到时候甭说利息,你的本金都回不来,就问你怕不怕?

这种还不是最坑的,还有一种不按常理出牌,

自己没有实体企业,也出来给自己融资,发放假标集资,欺骗投资人,空手套白狼的捞钱

,赤果果的庞氏骗局啊,胆子可真是肥。

自融平台的危害是特别大的,而且严重违规,阿财以前介绍过的“网贷十三禁”的第一条就是:

禁止为自身或变相为自身融资。

它们已经严重背离了P2P的本质,一不留神你的本金就不知被挪用到哪儿去了,这种平台最后

只有

监管封查取缔、资金链断裂崩盘跑路的结局。

知道了自融平台的危险,那么,我们应该怎样分辨这些披着羊皮的狼呢?

阿财总结了一下,在投资的时候,童鞋们可以从以下三个方向入手:

第一,看平台的标的是否真实,借款企业资质如何。

如果说,借款企业为假,平台发放假标,那毫无疑问,你投资的钱肯定跑到见不得光的地方去了。

那么我们怎么知道这个标是假标呢?有怎么知道这个企业是不存在的呢?我们需要借助以下几个工具:

全国企业信用信息公示系统(http://gsxt.saic.gov.cn/);企查查(http://www.qichacha.com/);天眼查(https://www.tianyancha.com/)。

输入借款企业全称,就能在以上三个查询系统中查到,如果说三个系统都不能查到,特别是在全国企业信用信息公示系统都无法查到,或者说查到了一个吊销的营业执照(一些假标就是这么玩的),就说明这家企业并不存在,标的自然为假。

然后我们再来看企业的成立时间,如果说借款企业成立的时间与在平台借款的时间十分近,那么很有可能就是平台伪造的一个空壳企业来融资。刚成立的公司就来借钱,不是居心叵测吗?

接下来就要看这家企业的实缴资本了,如果说一家成立许久的企业,实缴资本长期为0,阿财只能呵呵呵了。

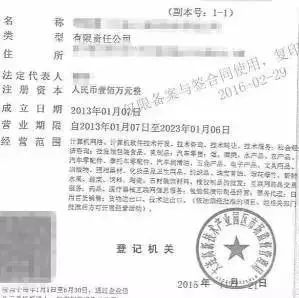

那么,如果说平台打马赛克的水平溜溜的,把借款企业的营业执照打的连企业自己都不认识呢?比如下边这种,名称一个字也看不见。

那么我们可以利用百度,输入对借款企业的介绍,根据经营范围,成立日期、注册资本等,也不难找到企业。

第二,看借款企业或者个人和平台之间有无股权、人员上的关联。