如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳、刘晓旭),感谢万分。

【东吴机械】陈显帆/周尔双/朱贝贝/黄瑞连18217532383/严佳/罗悦/刘晓旭

公司发布2020年报。公司2020年营业收入14.96亿元,同比下降0.32%;归母净利润4.38亿元,同比下降19.53%;扣非后净利润3.89亿元,同比下降15.89%,拟每10股派发现金红利8元(含税)。

1

CBCT业务收入略有下滑,2020收入端表现平稳

2020年公司营收与2019年基本持平,分业务看:①色选机实现收入9.57亿元,同比增长2.08%,表现较为平稳,其中海外出口3.21亿元,同比增长4.03%,好于国内市场,报告期内色选机收入占比64%,是公司整体收入平稳主要原因。②CBCT实现收入4.54亿元,同比下降6.15%,其中上半年受疫情影响较大,下半年公司在上海CDS口腔展、华南国际口腔展和上海DTC口腔展合计获取CBCT团队订单超过1100台,我们预计全年的装机数量与2019年持平,收入下降与产品单价下降有一定关系。

此外,我们注意到2020年底公司存货2.68亿元,其中发出商品较年初增加了3532万元,主要与2020年公司会计确认准则调整,收入确认条件发生一定改变有关, 2020年公司真实收入端表现要好于表观披露数据。

2

毛利率下降叠加汇兑损失等影响,公司利润端承压明显

2020年公司实现归母净利润4.38亿元,较2019年下降19.53%,降幅大于收入端降幅,盈利能力下滑较多主要原因有:①2020年色选机/CBCT毛利率分别为48.70%/58.21%,分别下降3.23和1.82个百分点(零部件成本上升、产品售价下降等因素),导致公司整体毛利率下降3.64个百分点;②费用端看,管理费用率(含研发)/财务费用率分别提升了1.23/2.05个百分点,其中财务费用大幅提升,主要系汇兑损失影响(我们预计超过2000万)。此外,报告期内政府补助1932万元,2019年为4015万元,政府补助减少也对2020年利润增速起到了一定影响。随着国内疫情控制常态化,各项业务持续恢复,我们预计公司2021年业绩有望实现较大幅度增长。

3

立足口腔影像设备黄金赛道,公司长期成长逻辑依然存在

目前不少市场投资者担心公司CBCT已经过了黄金时期,收入很快达天花板,我们认为现阶段不论是国内民营口腔数量还是CBCT渗透率与欧美发达国家仍有差距,CBCT需求依然有较大的成长空间。

2020年公司口扫上市销售,口扫是公司在高端医疗影像领域推出的最新产品,丰富了公司医疗影像领域产品线。口腔数字化将成为行业的发展趋势,口扫作为椅旁系统的重要组成部分,口扫的推出有助于公司口腔数字化布局持续推进,公司长期的成长逻辑依然存在。

我们维持2021-2022 年净利润预测6.5/7.9亿元,预计2023年净利润9.4亿元,当前股价对应动态PE分别为43倍、35倍、30倍,维持“买入”评级。

疫情出现反复导致CBCT出货量不及预期、色选机海外出口出现波动、口扫新品需求以及口腔数字化发展不及预期

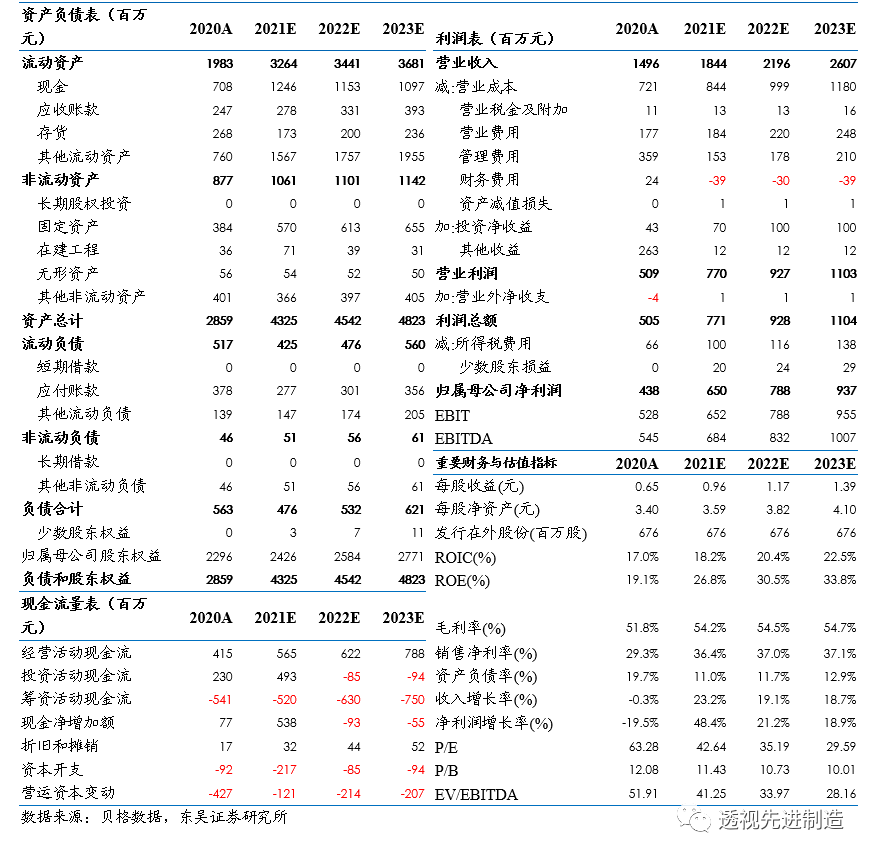

美亚光电三大财务预测表

东吴机械研究团队荣誉

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名