点击『大宗内参』微信号底部菜单『签到有礼』即有机会获得现金红包、VIP观众券、瑞泰酒业提供的价值468元“好莱坞”红酒一瓶。

采访对象:上海钢联电子商务股份有限公司矿石分析师 史正磊

1

.铁矿石价格回顾

2.铁矿石供给情况分析

3.铁矿石需求情况分析

4.钢厂库存情况分析

5.铁矿石交割标的分析

6.铁矿石下半年价格预测

完整语音速记请继续往下☟

史政磊 |

上海钢联电子商务股份有限公司矿石高级分析师

史正磊,现居上海,自2011年2月起,担任Mysteel铁矿事业部合伙人、矿石资讯部经理及高级分析师。史先生拥有丰富的铁矿石研究经验,负责中国铁矿石市场和项目研究,尤其是成本分析的研究。他与国内外矿山、行业协会合作紧密,曾撰写关于中国铁矿石成本曲线、国内新增矿山情况、精粉球团需求等的报告。他参与Mysteel各大铁矿石会议并发表演讲。2016年曾准确预测铁矿石价格或将达到100美元。

在由中国钢铁工业协会主办、中国期货业协会特别支持、中国国际贸易促进委员会冶金行业分会和上海钢联电子商务股份有限公共同承办的2017年第二届中国钢铁金融衍生品国际大会,上海期货交易所黑色论坛上,上海钢联铁矿石事业部合伙人、矿石资讯部经理及高级分析师史正磊先生从六个方面,全面的解读了铁矿石市场的情况。

一、铁矿石价格回顾

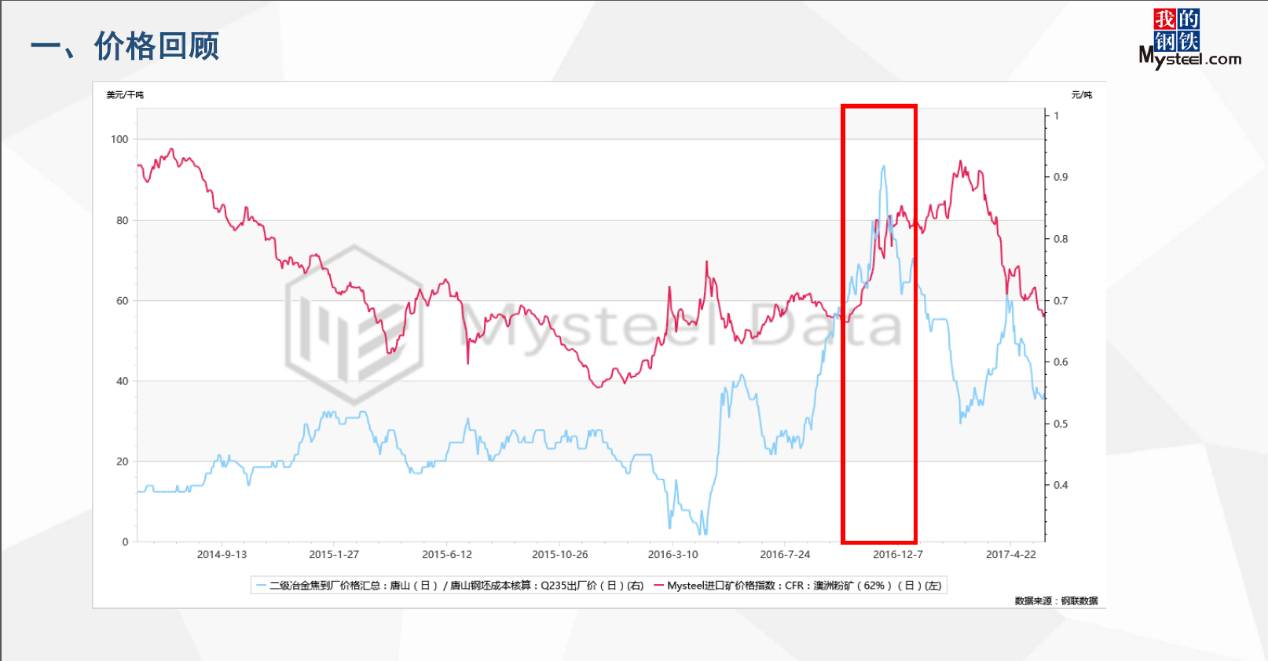

先看看铁矿石的价格,这个价格红色的线是Mysteel62%的指数。蓝色的线是折算(价),即焦炭的到厂价/钢铁的成本,也就是代表着,就是说焦炭在钢厂当中的成本占比比重和在矿价中的影响关系。看到红色框框的部分,当焦炭成本大幅快速上升的时候,铁矿石也是快速的拉伸,这个行情其实就是发生在去年年底,去年Q4的时候。

那么实际研究铁矿石我们也都知道过去几年钱很好赚,从铁矿石13年上市以来到15年,大家都是单边做空,有大逻辑:研究未来几年的需求,研究矿山的供给,基本上都能赚到钱。但是

从16年开始到今年,铁矿石的钱越来越难赚。主要的原因是什么呢?

光研究供给关系(是不够的),还得研究铁矿石当中品种之间的价差关系。

因为我们都知道

从1705合约之后,我们可以看到铁矿石的交割标的发生了一些变化。

然后我们也可以看到,去年为什么铁矿石供应没有减少,但是价格却出现了大幅上升?主要原因在于,

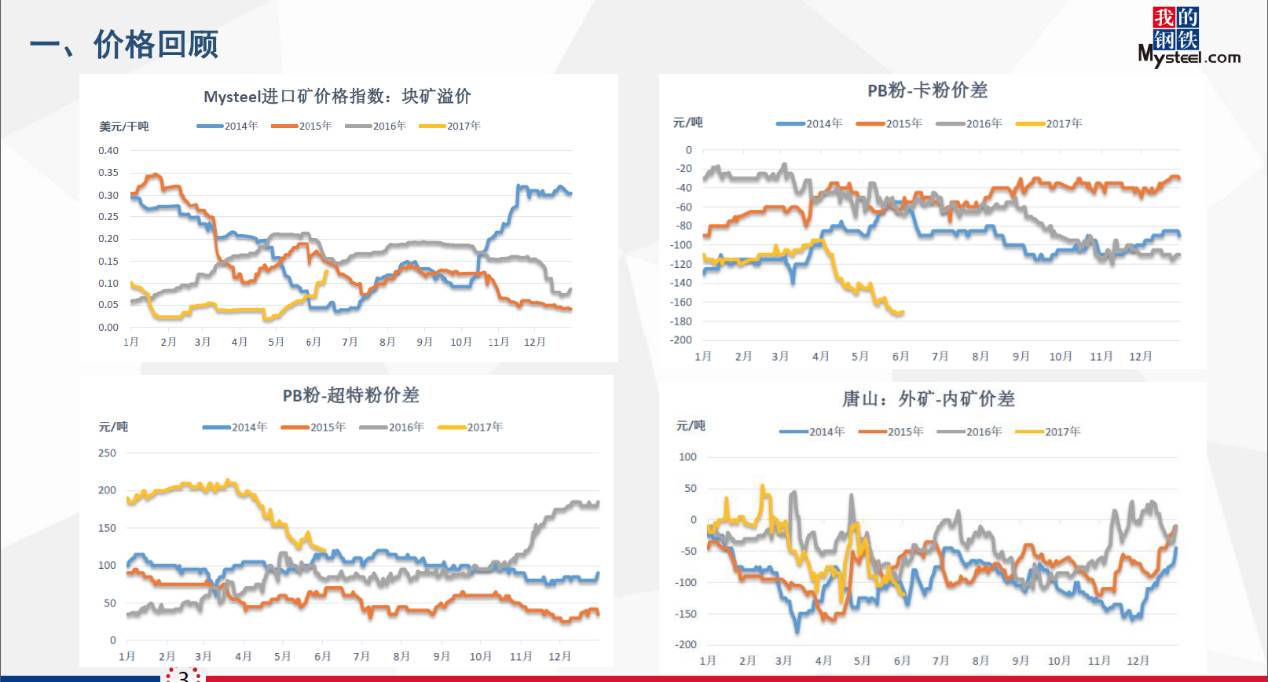

根据我们Mysteel统计,港口的高品矿库存在持续的往下跌,那高品矿库存下跌,它(出现的征兆),就是从高低品或是高中品矿价的价差上直观的反映出来。

我们可以看看,第一个块矿溢价。铁矿石的块矿溢价实际上和钢厂的利润是成正比关系,但是却是和焦炭的成本成反向关系。这个研究我在去年年底年报中现在也研究过。所以我们看铁矿石的块矿溢价是很高。因为焦炭成本相对来说下行,钢厂利润维持在高位。

我们再来看看PB粉和卡粉的价差。卡粉是65品位的,PB粉是62品位的,那么目前来看(PB粉与)65品位的价差在不断的拉大,这就说明钢厂利润开始对高品的需求非常的大。我们再看看PB粉和超特粉,今年以来的价差却是在收窄。这个显然很奇怪,很有意思。

照道理来说钢厂利润好,62%的货就会好,65%的货也好,块矿也一样,那为什么62与65之间的矿价差却是在收窄?

别急,我们来看看右下角的外矿和内矿的价差关系。今年以来62的货走弱很大的原因,从铁矿石需求上来说,钢厂的需求转移向了高品块矿而且还转移向了高品的球团矿,球团矿最主要的原料就是精粉。整个全国铁精粉的供给,我们预测今年大概在2.6-2.7亿,进口则在千八百万吨,(所以)总的来说整体在2.8亿左右。

那么我们看到唐山这块外矿和内矿价差我们看到在不断拉大。这个高度实际上就反映了钢厂的需求在向品位最高的那部分的原料在靠。这就使得了62的货相对来说需求有些减弱。

铁矿只看铁含量也是不行的,还要看小指标

,比如说:硫磷硅铝等,

那58%的矿为什么价格会那么坚挺,钢厂都有囤货?那是因为钢厂用(高品)的内矿和58%左右(的外矿)相混合,在烧结当中的配比发生了明显的调整。

二、铁矿石供给情况分析

我们再来看看全球的供给分析,这个数据是在年初做的预估数,当然这个预估数现在已经发生了很多的变化。

为什么铁矿石从年初到现在价格一路下跌?跌到60美金以下,头也不回?

大家可以看到最大的原因就是因为有大量的供给会出来,但是

供给节奏也是很关键的东西。

这个问题我们稍后再讲,我们先看这个,今年中国铁精粉的产量大概是增加了,我们测算的是2500万吨。那么除了中国以外,大概有近7-8000万吨的量。而且刚才我也提到了,

研究铁矿石,光研究绝对的供给量是不行的,还要看品种的供给,要看品位的供给。

所以我们看旁边那个图是高品位货的供给,所谓高品就是指(铁品位)在60以上,包含了粉矿、精粉、块矿、球矿的铁矿,大概是在一亿吨左右,也就是说今年95%以上的供给,几乎都是高品。那么问题就来了,这么大的高品供给和去年因为焦炭的成本上涨导致的高品的需求缺口,今年应该会造成很大的返给。那么实际情况我们来看,在这个之前我们还要再讲一下,我们现在看到铁矿石已经跌倒了50多美金了,在50多美金的时候,我们实际上现在应该要去看一下整个供给的情况。

因为我们知道这两天铁矿石的合约,远月的合约基本上已经跌不动了,慢慢的在回归。那么为什么会有这样的原因?

大家会觉得矿山的成本不都是是十几美金到二十美金,最多到三十美金。国内矿价的成本估计在七八十美金,那跌到五十多美金是不是应该有一部分矿山会停产。当然这些矿山从这个成本曲线上来看还是有些少的,50多美金还是有些小的。那我们刚才提到的一个就是各个品种的对于62的溢价。我们回顾一下2015年的时候是什么样的情况?国内精粉和62%的(矿石)卖一个价,甚至还便宜,58的货和62的货价差也很接近。在那种情况下,国内15年钢厂的利润是非常差的,钢厂用58的货来降低成本是非常合理的,少用高品原料来降低成本也是合理的。

所以使得高品的价格在这个曲线上面,也就是对应62%的价格,那个时候我们看到国内矿是70美金或是60美金都要减产,跌到了四五十(美金的时候),是大量的减产。但是今年内矿的价格比62%的价格高出100块钱。

从这个曲线来看,以国内矿减产的成本,假设还是五十到七十,现在的矿价是54-55,也就是溢价多出来的这个部分还不足以使得国产矿有大面积的减产。

第二个就是我们看到,问题又来了,

国产矿不减产,远月的价格为什么跌不动了?这当中也有一点问题,我还要看低品的供给。

实际上低品的供给可能比我们想象的更重要一些。从这个曲线上来看,现在62%的价格是55美金,对应的58%的品种可能就只有40(美金)。那我们知道现在58%左右矿山的价格大概在40多美金,有些非主流的58在40美金以下。但是他们的到岸成本大概也就在30-40(美金)。也就是说,现在已经跌到了58左右品种矿山减产的线。我们也做过调查,

澳洲的矿山都不着急,但是印度的矿山跟我们反映说只要(矿价)跌到40以下,一吨矿也不往中国运。其他一些地区也是(像印度)这样。

我们接下来看看全球四大供给。实际上今年四大供给是超出了我们的预计,上半年是比较令我们吃惊的。

因为去年的公布计划,尤其是淡水河谷,表示今年的产量为3.7亿吨,结果今年上半年似乎跟去年是持平的。那澳洲,也就从四、五月份开始(产量)相对比去年多一点。

那这就又有一个问题了,上半年矿山欠下的账什么时候还?会不会还?

那我们来看看这个是我们统计的部分矿山今年月平均发货量的完成率,按照它去年公布的计划的量的完成率,我们看红色的数据和前面1-5月的平均,比如说力拓,1-5月份是261万吨,下半年要达到299才能符合计划。那VALE就更夸张了,上半年1-4月份只有244万吨,

下半年要完成计划所需要的发运量要达到339万吨。(这样的话),一个月就要多出来1000万吨的量,(增加的)供给是很大的。

我们光从供给数字上来看,下半年这么大的供给,肯定是赶紧做空,所以为什么五月份一上来有一波比较大的跌势。这也是为什么今年上半年铁矿石似乎一直都不是特别的好。大家一直觉得,矿山没有完成计划,在往后拖,但是越往后拖后面价格的压力就越大。但

现在看我们的合约价,跌不动了,是什么原因?

我个人理解了一下,首先我们来看一下整个矿山的管理层或者是它的经营思路。前段时间,可能大家都知道,一两个月前,在日内瓦,矿山有一个股东的投资大会,得到的结果实际上是和我们15年、16年矿山领导人换届时的结果是一样的。15年,实际上矿山做了一个尝试,但是失败了。为什么说尝试失败?他们没有很好的去控制生产商的边际价格,使得(矿山)集中大量的矿产,(导致)价格跌到了四十美金以下。后来

这些总裁们都被炒鱿鱼了,到了15年,重新上来一些新的(领导人),他们对股东做出的承诺是,不惜一切要保证矿山的利润,维护股东的权益。

那这句话就需要理解了。

我们看,今年上半年矿山发货平平,巴西的政治又不稳定。前段时间大家做矿的也知道,BHP又是火灾又是出轨,可能就跟(矿山的承诺)有一些关系。

也就是说,矿山实际上也很敏感,他们的研究团队重金去买别的矿山的成本曲线,他非常清楚哪个矿山的在什么价格下会停产。今年钢厂有非常高的利润,那今年如果大量的扩产之后,把矿价打的很低,对他们来说有什么好处?对这些股东来说有什么好处?

同样的时间采取不同的策略,对企业的经营利润就会造成很大的变化。

这也是我认为,会对后期铁矿供给产生影响的因素。

(因此),

我觉得可能未来,虽然说供给现在这么大,但是需要打个折扣,但这个折扣是多少,矿山会不会赖账?因为以前从来没有发生过,目前我也不清楚。

四大矿山中,FMG是最信守承诺的,他们每一年公布出来(产量)基本都会100%达到,但是其他矿山都是要打个九折,九五折,甚至八五折也有,今年打几折我不知道。也就说今年多出来的供给最后打几折算,最后看年底的数字。但是一些(矿山)经营上的变化,我也想跟大家分享一下。

三、国产矿问题分析

供给端还有一个很重要的问题,国产矿。国产矿实际上是边际效益最顶端的那一块,

这是11年、12年铁矿石的量刚刚放出来之后的理解。那这个理解是谁提出来的呢?是海外的投行,他们认为中国矿山的成本是在120美金,跌下去他们肯定就要停产。

结果走了几年,在13年、14年发现,没减反而还增了,产量的高峰在13年,14年降了一点点,最低是在15年。单15年大家想象的点来得太低。那这几年国内矿精粉产量的变化我也跟大家说一下。我们测算下来,13年国内矿的供给产量大概在3.2亿吨,14年在2.6亿吨,15年则是在2.45亿吨。也就说

14年比15年减1500万吨,但是可以看到14年的均价比15年的均价较少近一半,而产量只减少了一些,这是为什么呢?是因为大家错误的理解了国产矿的成本。

再回到PPT上,我们可以看到,成本曲线当中分成四个阶梯,第二个阶梯跨度最大的就是四大矿山,到了第三个阶梯就是海外的一些非主流矿,第四个阶梯就是非常非常边际的那些矿山,是12年13年刚投产的新矿山,这些成本是挺高的。