【免责声明】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布日期:2021年5月26日

分析师:唐佳睿(执业证书编号:S0930516050001)

【文章要点】

公司1Q2021营收同比增长239%, 实现GAAP归母净利润-29.05亿元

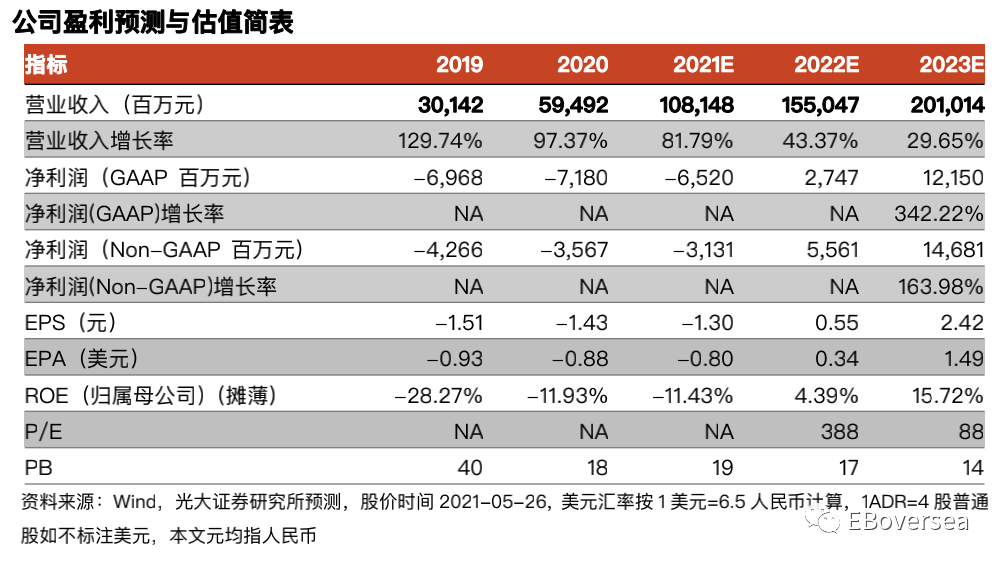

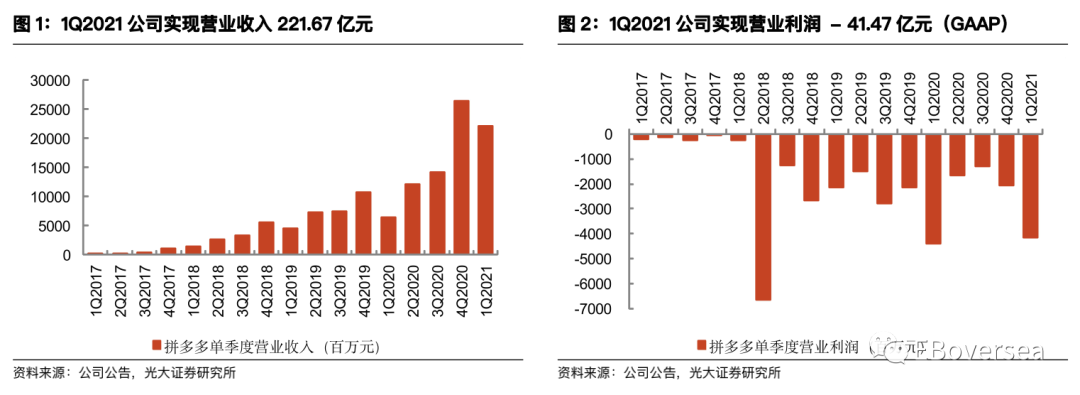

公司公布2021年一季报:1Q2021公司实现营业收入221.67亿元,同比增长239%。其中,实现在线营销服务的营业收入141.11亿元,同比增长157%;实现佣金收入29.32亿元,同比增长180%;实现商品销售收入51.24亿元。

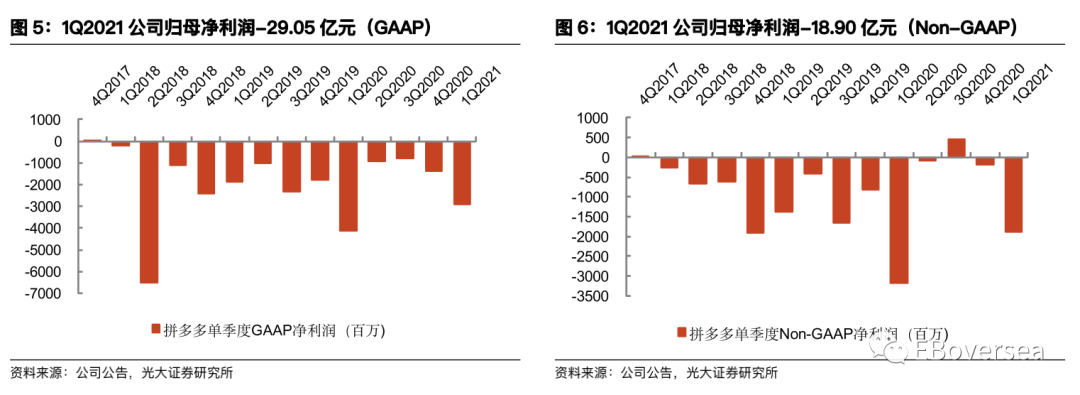

1Q2021公司实现 Non-GAAP口径下归母净利润-18.90亿元,实现GAAP口径下归母净利润-29.05亿元。

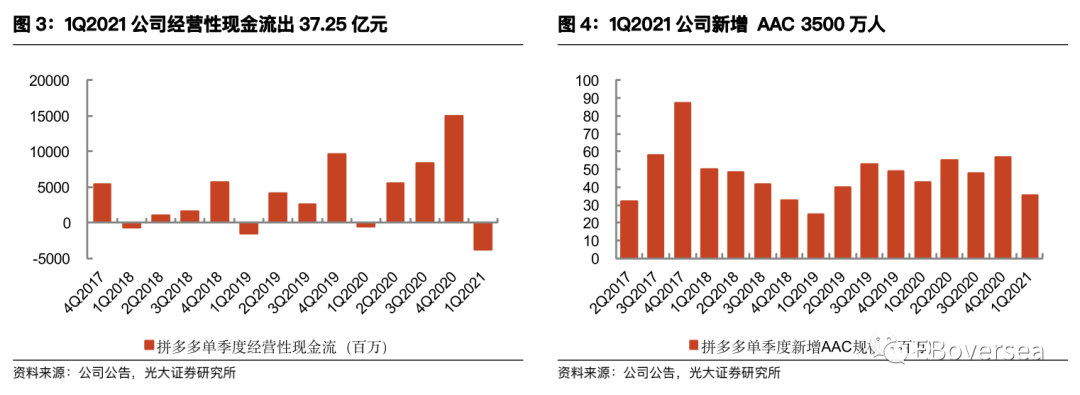

公司年度活跃卖家增加3500万人,月活用户同比增长49%

1Q2021公司年度活跃买家达到8.24亿人,略超我们原先对于年度活跃买家8.12亿人的预期,与上季度相比增加3500万人,同比增长31%;月活用户7.25亿人,同比增长49%。

营业收入超预期, 利润端因社区团购竞争激烈承压

公司自启动多多买菜项目以来,已经覆盖了29个省,300多个城市。目前社区团购市场主要呈现美团优选和多多买菜两大龙头的竞争态势,相较于美团优选,多多买菜的主要优势在于:1)直采优势,拼多多凭借自营生鲜的B2C平台起家,目前主站中有超过1200万农民卖农产品,为多多买菜的潜在本地供应商;2)主站导流优势,目前多多买菜名义团长佣金(不包括团长补贴)为5.5%左右,而美团优选为8%左右,说明多多买菜不依靠团长大量获客,裂变能力是多多买菜的核心竞争力,我们预计多多买菜流量中有60%来自主站。

下调盈利预测,上调至“买入”评级

公司2021年一季度营业收入超预期,我们分别上调对公司2021/ 2022/2023年营业收入的预测2%/7%/5%至1,081/1,550/2,010亿元。鉴于公司目前处于社区团购竞争的关键节点,预计将继续增加投入,我们分别下调对公司2021/ 2022/2023年GAAP净利润的预测-23%/-49%/-18%至-65.20/27.47/121.50亿元。公司社区团购业务竞争优势明显,将进一步提升用户复购,增加营业收入,我们认为在目前阶段,营业收入更能体现公司发展潜力,上调至“买入”评级。

风险提示

业内竞争加剧,社区团购前期投入过高,直播电商冲击,监管风险。

【正文部分】

1、 业绩回顾

公司公布2021年一季报:1Q2021公司实现营业收入221.67亿元,同比增长239%。其中,实现在线营销服务的营业收入141.11亿元,同比增长157%;实现佣金收入29.32亿元,同比增长180%;实现商品销售收入51.24亿元。

1Q2021公司实现 Non-GAAP口径下归母净利润-18.90亿元,实现GAAP口径下归母净利润-29.05亿元。实现GAAP口径下营业利润 - 41.47亿元,实现Non-GAAP口径下营业利润-31.74亿元。

1Q2021公司年度活跃买家达到8.24亿人,略超我们原先对于年度活跃买家8.12亿人的预期,与上季度相比增加3500万人,同比增长31%;月活用户7.25亿人,同比增长49%。

1Q2021公司销售费用率为58.63%,环比增加3.21个百分点,主要是因为社区团购方面费用增加。

2、 投资建议:上调至“买入”评级

公司

2021年一季度营业收入超预期,我们分别上调对公司2021/ 2022/2023年营业收入的预测2%/7%/5%至1,081/1,550/2,010亿元。

鉴于公司目前处于社区团购竞争的关键节点,预计将继续增加投入,我们分别下调对公司2021/ 2022/2023年GAAP净利润的预测-23%/-49%/-18%至-65.20/27.47/121.50亿元

。

公司社区团购业务竞争优势明显,将进一步提升用户复购,增加营业收入,我们认为在目前阶段,营业收入更能体现公司发展潜力,上调至