2016

年四季度以来,中国债券市场多磨难,

2017

年开始,

1-4

月份,在经济回暖以及金融监管强化的双重压力下,

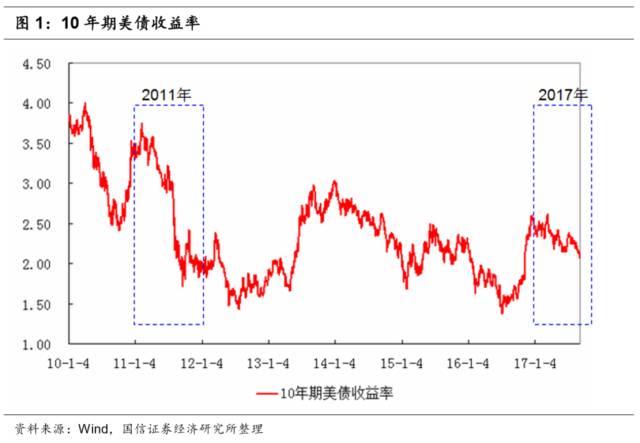

10

年期国债利率从

3.0%

一度上冲到

3.7%

,

5

月份至今,长期利率在一个纠结反复过程中,于

3.5-3.7%

区间内反复震荡,但是相比于黑色大宗商品,股票市

场而言,债券市场的人气显著偏弱。

当前较为集中的一些市场看法是利率盘整震荡,过重看多不敢,而过甚看空也不甘。作为市场的看多一方,我们也经历了近三个季度的煎熬,在经济转型、总量规模下台阶、经济结构更倾向于轻资本化的大前提下,我们始终认为中国的利率水平依然有下行空间。

但是具体到短周期(年内),如果需要寻找到一个打破盘整状态的折点,我们可参考的历史年度更贴近于2011年。

之所以选择这个年度作为2017年的假想镜像参考,是因为从大的基本面环境来讲,两者相似。国内经济基本面都可以归结为:经济增长韧性强+通货膨胀预期高。

只不过2011年的通胀水平是全面启动爆发,不仅体现在PPI层面,也体现在了CPI层面(CPI高达5-6%水平),而今年的通胀预期更多的只是体现在PPI层面(国内黑色大宗商品价格的高企加剧了这种通胀预期)。

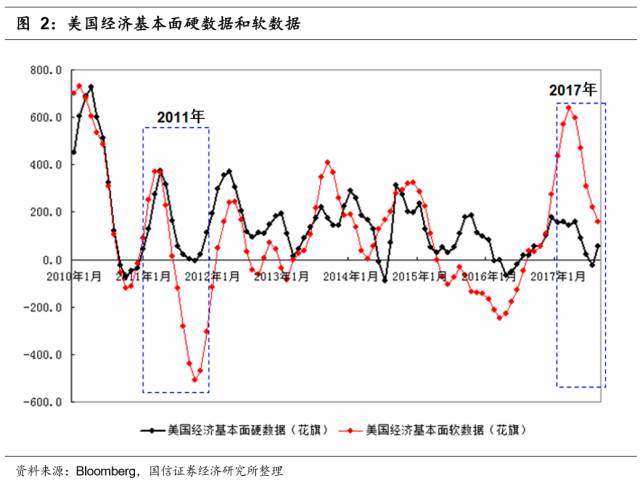

除去国内经济基本面似有相识外,外围条件的变化也较为相似。2010-2011年期间以美国为龙头的世界经济出现了一轮冲高回落,进而导致其货币政策发生了显著变化。2010年四季度的QE2引发全球风险资产暴涨,美债利率承压,但是2011年9月份的扭转操作却引发了全球风险资产价格暴跌,美债利率回落。同样的宽松操作对于全球资本市场产生的作用截然相反,其背后对应的则是美国经济基本面的迥异的方向变化。

从内到外来对比2011与2017年的状况,我们大致可以看如下一些关键因素的描绘。

一、外因:QE2与扭转操作VS加息与缩表—属性一致的工具,但是对于资本市场的影响却迥异

2010年11月份,美国启动QE2,对应于该政策的落地启动,美国风险资产出现了价格暴涨,而避险类资产—美债收益率却显著回升。这次宽松的货币政策促进的是风险偏好的回升。

2011年9月份,美国宣布启动扭转操作,同样宽松的政策对于资本市场起到的作用却截然相反,风险资产价格出现了显著下跌,而美国国债收益率则一路下降。

同样宽松属性的政策却产生了截然相反的影响,这背后的真正逻辑在于美国的基本面发生了显著的变化,以花旗银行所编制的、综合反映美国经济基本面状况的硬、软数据走势来参考。

以2011年5月份为折点,美国的基本面变化从上行转变为下行,这也造成了在9月份实施扭转操作中,美联储罕见的宣布美国经济具有了下行特征。因此“基本面上行叠加宽松政策(QE2)”引发的是风险资产价格暴涨,而“经济基本面下行期叠加宽松政策(扭转操作)”引发的却是风险资产价格暴跌。

政策属性虽然一致,但是在不同的基本面背景下,对各类资产价格产生的效应却是截然不同。

同样,从2016年以来,美国进入了紧缩政策周期,2016年底的加息操作也导致了其美债利率急速走高,而在一致预期中,今年的9月份还可能面临另一次紧缩操作(缩表)。

但是和2010-2011年相似,美国的经济基本面也在发生着方向性的变化,一路上行的基本面数据从2017年4月份开始触顶回落,5-7月份的回落状况尤其显著。

虽然前期的加息和9月份预期的缩表同属紧缩政策属性,但是在不同的基本面背景下,对资产所产生的效应可以截然相反。

而一旦这种经济基本面变化反差影响了美国9月份缩表的进程或预期规模,预期差会对避险类资产将产生更为显著的影响。

二、内因:“经济韧性足+通胀预期高”的最终结果才是问题的关键

外因只是一个方面,而且对于利率而言,并不是最重要的因素,否则你很难解释今年以来全球利率的下行和中国利率的上行差异。内因才是最关键的驱动。

这种内因有人会偏重于国内货币政策,但是从美国的经验来看,同样属性的货币政策工具在不同的基本面背景下,对资产价格产生的影响是截然不同的。因此我们并不以政策作为内因的主导要素,而以基本面变化作为内因的主导驱动。

如前所述,2011年和2017年有相似的基本面预期:经济韧性足+通胀预期强。但是核心焦点是前者,而非通胀预期,因为通胀预期是经济变化的滞后性指标。

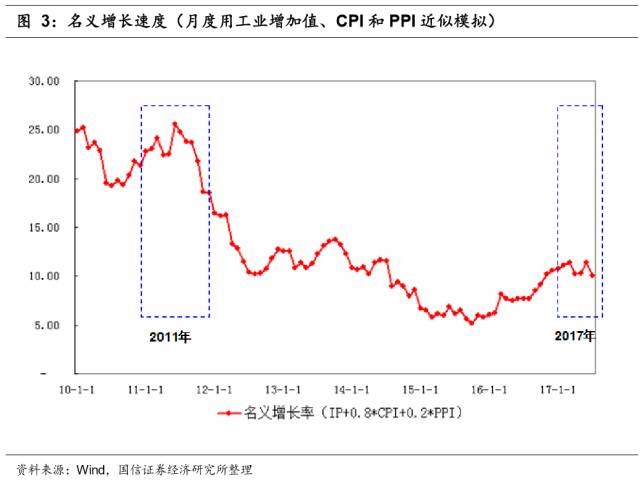

回顾2011年,通胀高企造成了连续数次的加息和升准操作,但是当年的经济增长却始终维持不温不火局面。工业增速无法提高,盘整于高位,在通胀作用下,名义增速还一度冲高至2011年6月份,随后名义增长速度(月度用工业增加值、CPI和PPI近似模拟)开始回落,并从10月份开始加速回落,终于引发了货币政策的放松(11月份的降准政策来临)。

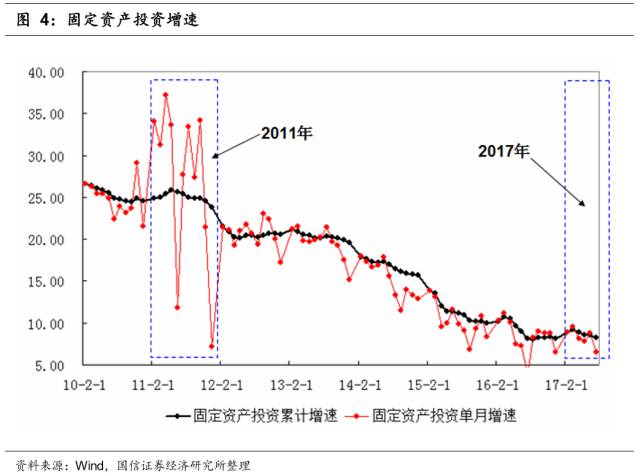

从最终名义增长速度的表现来看,2011年上半年冲高,下半年回落,9-10月份加速回落。而从更进一步的内在驱动来看,中国三大需求中的主需求—固定资产投资增速才是变化的根本。

2011年上半年居高难下的固定资产投资增速从当年8月份开始加速回落,带动了总需求出现萎缩,进而反应在了经济名义增速的下行中。

固定资产投资总需求的回落特别归因于其中的房地产投资开发增速。2011年8-12月份期间,房地产开发投资累计同比增速从33%加速回落,直至年底的27.9%。

即传导链条是:“房地产投资回落—整体固定资产投资增速回落—总需求收缩—经济增长率下行—通货膨胀率下行—名义经济增速回落”。

2017年我们也似乎面临着同样的问题,虽然总体通胀率不高,但是预期较强,主要因素在于商品供给曲线收缩,但是在供给收缩的“故事”已经淋漓尽致后,能否进一步推升通胀预期,则必须要落定在需求层面能否持续回暖上。

当前对于需求的预期依然良好,主要因素也是在于对固定资产投资的回落趋势并不统一共识,特别是对于房地产投资的增速依然怀有重返高增速的预期,即便7月份出现了显著回落,但是对于拐点形成的共识非常淡漠。

从内外双重因素来看,2011年与2017年确有很多相似之处,但是2017年能否重返2011年的变化,则依然存在不确定性。而这种不确定性在即将到来的月余时间中有望进一步明确化。

首先,美国基本面的变化已经较为明显(并没有持续走强,反而显现回落压力),而唯一需要进一步明确的部分在于9月份预期中的“缩表”政策操作。这在某种情况下,可类比于2011年9月份的扭转操作。虽然属性不同,方向迥异,但是一旦在经济下行压力下,缩表的进程或规模弱于预期,则会对债券资产价格产生影响,而从基本面条件(美国硬数据变化)来看,这种局面产生的概率正在越来越大。

其次,更重要的在于中国内因基本面的明晰化。6月份各类增长数据过强、7月份各类增长数据过弱,在很大程度上混乱了市场的基本面预期,市场在静待8、9月份数据的进一步验证。如果在即将到来的8月份经济数据中,能看到固定资产投资(特别是房地产投资)这一内需因素的进一步弱化,则整体基本面变化的节奏就更加类似于2011年。

因此9月份的美国缩表操作和8、9月份的中国内需(固定资产投资和房地产投资)变化,是我们关注的焦点,从猜测角度来看,上述两点的重要性类似于2011年9月份的联储扭转操作和8-9月份的内需下行。这决定了2017年是否可以重返2011年的局面。

如果债券多方还有期待,请关注上述两点,这会决定长达半年有余的利率盘整局面是否可以选择方向突破。

来源:宏观大类资产配置研究

作者:董得志

版权说明:

感谢每一位作者的辛苦付出与创作,《债券之星》均在文章结束处备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

如有建议、投稿或商业合作,请加小编QQ:2438064671.