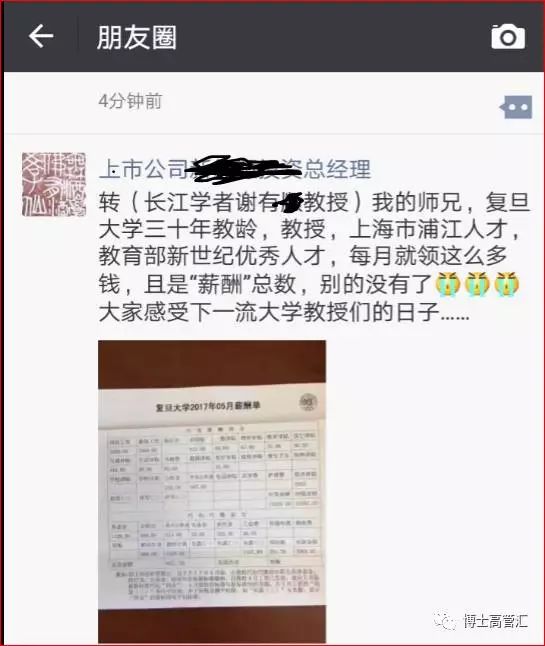

这两天,朋友圈转发一条消息:复旦大学某教授月工资应发15335元,但实际到手只有8272元,而且是薪酬总数,别的啥都没了!这份工资单引起了网友的热议。

而与此同期,上海住家保姆的月工资是五千左右,月嫂工资过万。这都是实实在在拿到手的钱!

以下是复旦这位名教授的工资明细:

也就是说,总额一万五多点,扣掉杂七杂八的,实际到手却只有八千块钱多一点!这是一位中国著名高校教授的收入。

民国时期,一九二七年九月十二日教育行政委员会修正公布《大学教员资格条例》中大学教员薪俸表定下了教授400至600圆,副教授260至260圆,助教100至160圆的标准。

具《民国教授们的经济生活》一文中所载,“1920年左右北京“四口之家,每月12元伙食费,足可维持小康水平”。

简单对比一下民国和当今的购买力,不太贴切,大家凑合着看。

30年代上海普通行业男工20大洋,购买力折算相当于现在1200元。(上海30年代一个大洋大约60元人民币的购买力)

技术工种,印刷,造船,邮政工人工资高一些,4000的也有。但是岗位稀少。

当然,也有人说,民国那么高的文盲率,当时的大学教授和今天的院士一样稀缺。那时候他们的收入确实高,但是也没太离谱,300大洋只是对比体力劳动者和官员很高而已。

总结一下,大学教授的工资相比体力劳动者,优势比民国缩小了很多。

易中天先生说过段话引人深思,“即便我贫穷,我也乐道,不是说乐道一定要贫穷。谁规定说知识分子就该贫穷,谁规定说读书人就该贫穷,而先富起来的就该是挖煤的挖油的?什么道理啊?如果说一个社会,读书的人、创造知识的人、创造文化的人是穷兮兮的,这社会是合理的社会吗?”

月薪1万,你只能拿到7454.30元,而你老板要付出的是14410元。

雇主每月付出了14410元,职工个人拿到了7454.30元。之间6955.70元的差额,究竟去了哪里?下面再以图表作出说明。

被扣得多,别流泪,你可是在“好”企业。

(1)至多只有五险的劳工,他们一定是在中小企业工作;

(2)拥有完整五险一金的劳工,他们一定是在大企业或上市公司工作,这类就业也称为正规就业,或称体面工作;

(3)拥有丰厚的五险两金的劳工,他们大多是在垄断或暴利行业工作。

“五险一金”怎么缴纳?

通用缴费公式:缴费基数*缴费比例=应缴费用

①养老保险:目前养老保险缴费比例:单位20%,个人8%;

②医疗保险:医疗保险缴费比例:单位8%,个人2%;

③失业保险:失业保险缴费比例:单位2%,个人1%;

④工伤保险:根据单位划分行业确定缴费比例,在0.5%—2%之间,个人不用缴;

⑤生育保险:单位0.8%,个人不用缴;

⑥住房公积金:根据企业的实际情况,选择缴费比例,原则上最高缴费额不得超过职工平均工资的12%。

* 各地缴纳比例有不同,以上比例供参考

我们梳理发现,除天津以外,福建、江西等地也上调了社保缴费基数的下限和上限。广西、湖北等地社保部门介绍,近年来社保缴费基数年年都会上浮,一般会根据上一年的“社会平均工资”确定。

社保缴费基数涨了,低收入人群的缴费占工资比例也大大提升

社保缴费基数有两个标准,最高标准与最低标准。如果一个人的工资是在最高和最低标准之间,则按照自己上一年的月平均工资乘以缴费率来缴费;倘若一个人的工资大于最高标准,则按照最高标准来缴费,多出部分不缴钱;如果一个人的工资是低于最低标准的,那么得按照最低标准来缴钱。

比如说,天津公布的2015年最低标准是2812元,而天津当年的最低工资是1680元,这意味着收入在1680元——2812元这个工资区间的人群都得按照2812元乘以缴费率来算应该上缴的费用,而不是以他们的实际工资作为基数。

以工资2500元的人为例,应该上缴的个人账户养老金为225元(2812×8%),相当于自己工资的9%。而如果一个人工资是2000元,上缴的同样是225元,光是上缴到个人账户的养老金就会占到自己工资的11.25%。

其它医保、失业、工伤等等其它社保项目,都是以这个基数来算。