事件:业绩预告增长40%-70%,符合预期

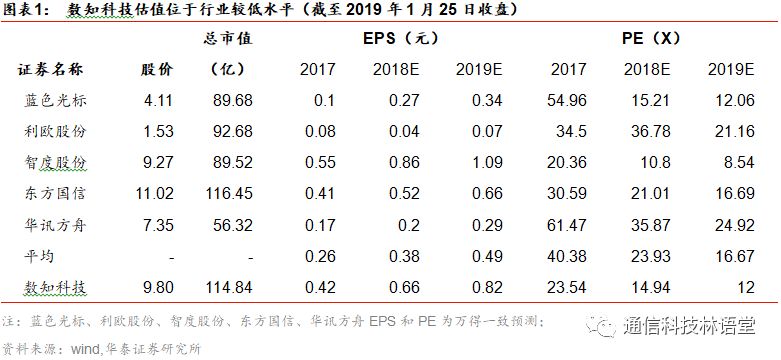

公司于1月25日晚间发布2018年业绩预告,预计公司2018年实现净利润6.82亿元-8.28亿元,较2017年同期的4.87亿元增长40%-70%,符合预期。通过并购BBHI和日月同行在国内外实现“大数据+人工智能+互联网营销”的领先布局,市场对于BBHI公司SSP平台是广告行业技术型Adtech平台的地位认识不足,结合其业绩维持稳定高速增长,公司价值仍被低估。预计公司2018-2020年EPS分别为0.66/ 0.82/1.06元,对应PE为14.9/12.0/9.3倍,维持“买入”评级。

业绩维持高速增长,BBHI大概率完成对赌

公司预告其2018年实现净利润6.82亿元-8.28亿元,业绩大幅增长主要系BBHI在2018年度实现全年并表。从单季度情况看,第四季度公司实现净利润1.27亿元-2.73亿元,2017年四季度实现净利润为1.69亿元,结合BBHI的稳定增长以及公司国内大数据的业务开展,我们认为2018年四季度公司整体盈利维持稳定增长态势。同时,考虑到BBHI 2018年上半年实现净利润2.98亿元,按照平均汇率6.38 计算,约为4684 万美元,全年达到8500万美元的对赌业绩是大概率事件。

入选北京大数据行动计划首批合作单位

公司于1月23日公告其与北京城市副中心签署了数据合作框架协议,签约后北京经信局将启动实质性的社会数据合作。本次合作为北京市经济和信息化局开展北京大数据行动计划首批数据合作单位的签约,首批共计18家企业,包括三大运营商、阿里、腾讯、百度、京东等巨头,数知科技的成功入选是对公司深耕大数据产业的认可,同时也有助于其依托人工智能+大数据技术,在金融、医疗、智慧城市等行业持续开疆扩土。

持续稳定发展,维持“买入”评级

我们看好公司未来发展,通过并购BBHI和日月同行在国内“大数据+人工智能+互联网营销”的领先布局,且2018年度的激励计划有利于BBHI团队稳定性提升和未来的持续发展,以及为其国内业务的延伸拓展提供坚实基础。预计公司2018~2020年净利润分别为7.68亿、9.56亿和12.37亿元, EPS分别为0.66/ 0.82/1.06元。参考A股同类型公司的2019年估值平均水平为16.67倍(人工智能板块公司估值水平相对较高,暂不列入参考),考虑到公司大数据和人工智能业务估值相对较高,给予19年PE为15-17倍,对应目标价为12.25-13.88元/股,维持“买入”评级。

风险提示:

Facebook进度不达预期;SSP平台国内发展不达预期。

考虑公司2018年度业绩预告符合预期,预计BBHI整体维持稳健增速,且国内SSP和大数据业务逐步展开,预计公司2018~2020年净利润分别为7.68亿、9.56亿和12.37亿元,当前股价下对应PE分别为14.92X、12.00X和9.27X。参考A股同类型公司的2019年估值平均水平为16.67倍(人工智能板块公司估值水平相对较高,暂不列入参考),考虑到公司大数据和人工智能业务估值相对较高,给予19年PE为15-17倍,对应目标价为12.25-13.88元/股。