本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

评:股息率已经不错的了

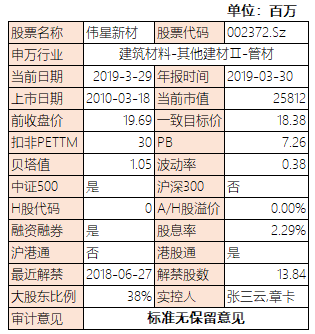

评:大幅度战胜了同行与大盘

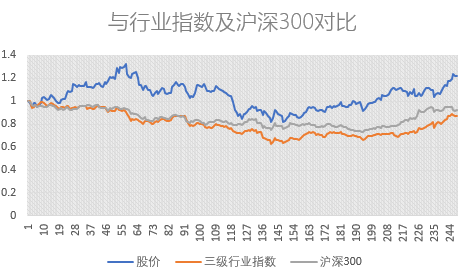

评:价值驱动型上涨,估值基本没变

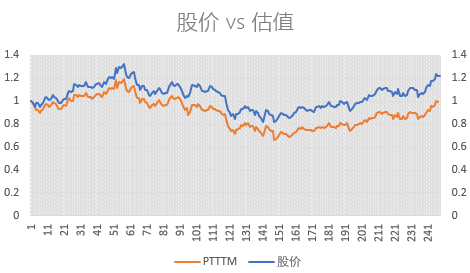

评:第三季度抄底者众,但是相当多抄底的人拿不到三个月

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评:户均持股比较集中

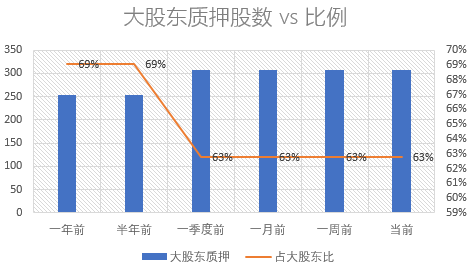

评:大股东质押这么多去干嘛了?

评:赌徒不爱白马股,外资也一般兴趣度吧

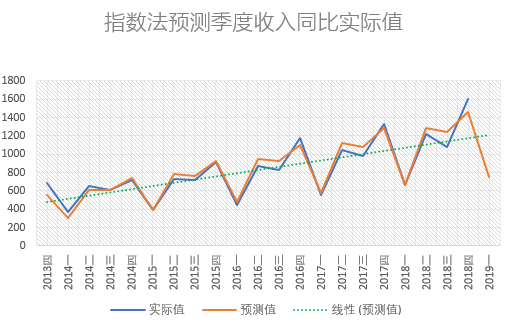

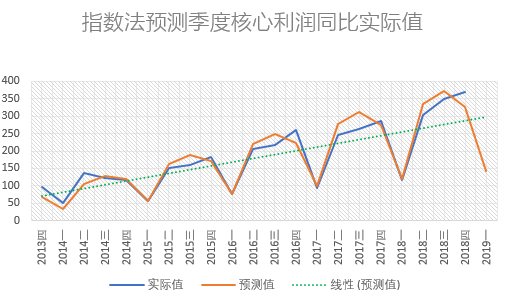

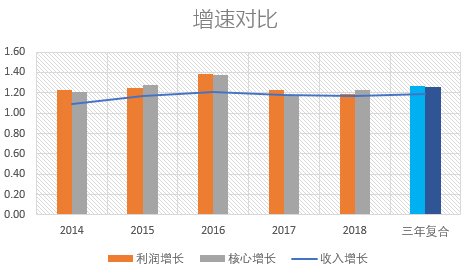

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

评:上面这个收入和利润的拟合度差不多可以直接用来预测业绩了

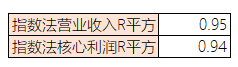

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

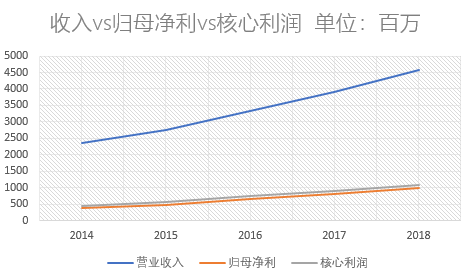

评:极其稳健

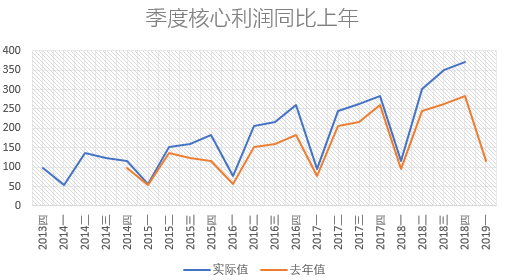

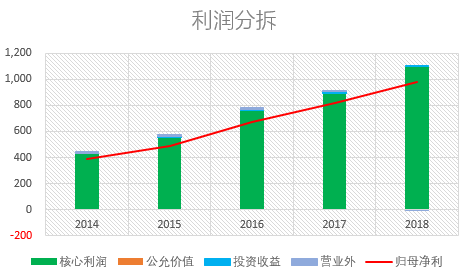

评:核心利润本年增长是亮点

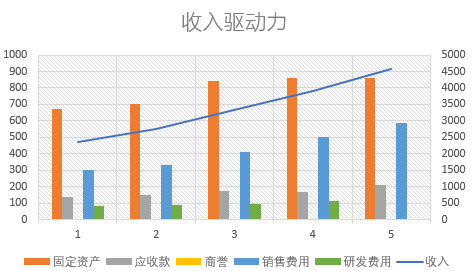

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:营销看来还是重点,产能次之

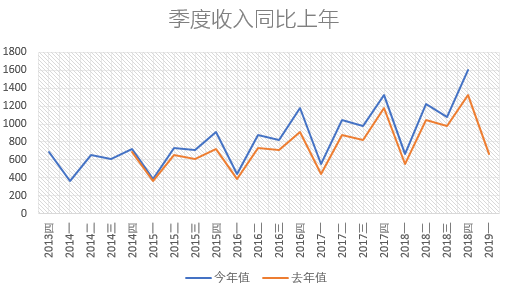

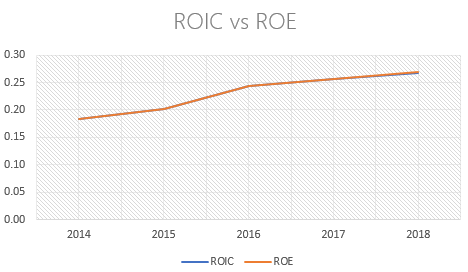

评:完美图形

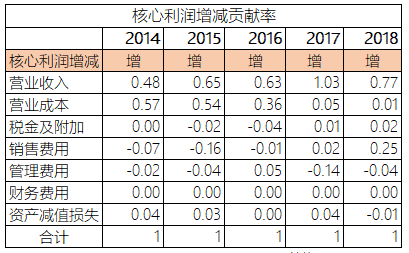

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:主要靠收入增长驱动,还不够完美,啥时候成本(涨价)也能驱动一下就更厉害了

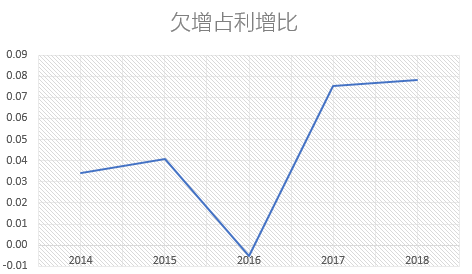

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

评:苗头不太好看哦

评:有偷偷往上爬的倾向?

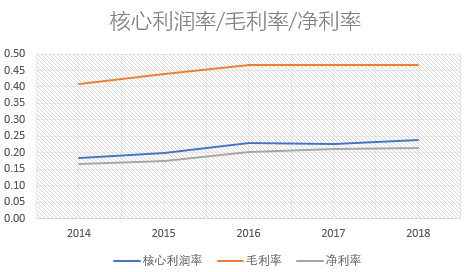

评:大A股中罕见的绝对数字已经够好了还能慢慢往上涨的

下表的有效资本回报为孙老湿杜撰,旨在消除ROE/ROIC计算过程中利润以及资本中部分不合理的部分,尽量真实反映企业创造利润的能力。下表计算采用的分子为核心利润按照本年税率扣税后数字,分母为股东权益扣除富余资金与长期投资,需要提醒的是,这些计算弹性比较大,不存在一致公认的准确数字