韩国妹子,你受得了吗

?

净水器和马桶用同一个牌子,你受得了吗?

注:

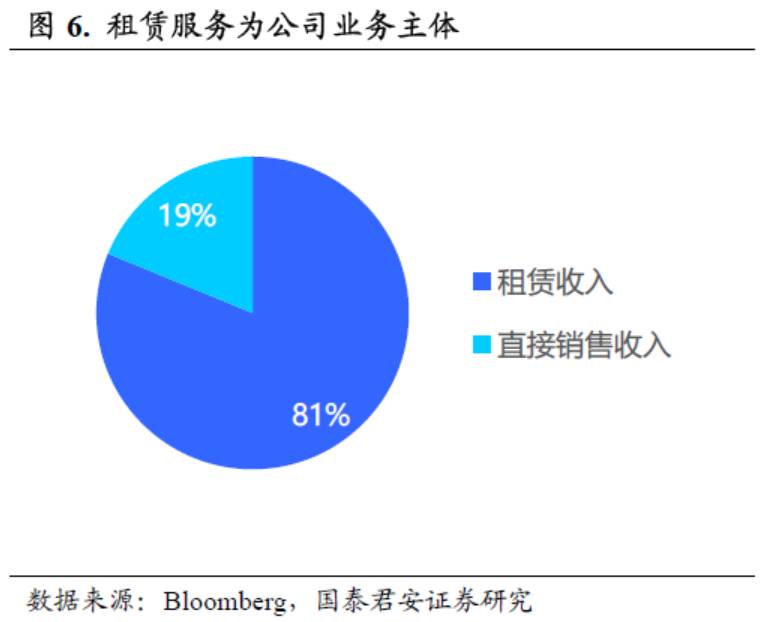

Coway是韩国家电租赁模式和主妇营销的首创者,租赁服务收入占公司营业收入超过80%。租赁模式成为韩国清洁电器市场最流行模式。

Coway:商业模式将成净水器竞争关键

—— 做最前瞻的研究,

新财富

请支持

国君家电

——

中国净水器市场正在爆发,商业模式将成竞争关键

小家电消费升级超级周期已经到来

,净水器是最具潜力的大品类之一,2016 年我国净水器内销量达到1312万台,全渠道零售额达到了204亿元,

净水器市场正在爆发。

以耗材销售模式为主决定净水器市场成长的持续性,也决定了

目前阶段抢占用户资源是重中之重。净水器技术大同小异,能够采用最适合商业模式的公司才能够脱颖而出。

Coway在韩国和中国的实践说明最合适的商业模式才是最好的,在定价、渠道、服务团队等方面,如何制定更适合中国市场的策略将是决胜关键。受益于净水行业发展的企业包括:

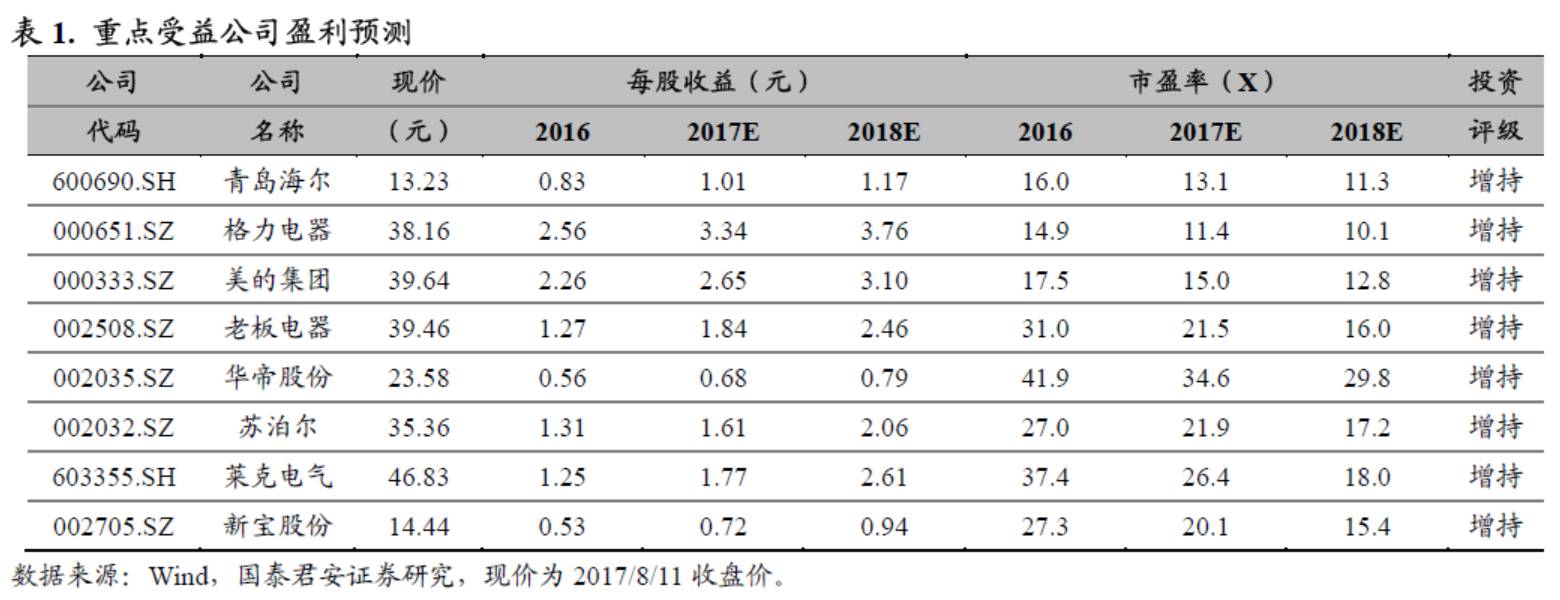

青岛海尔、格力电器、美的集团、老板电器、华帝股份、苏泊尔、莱克电气、新宝股份等。

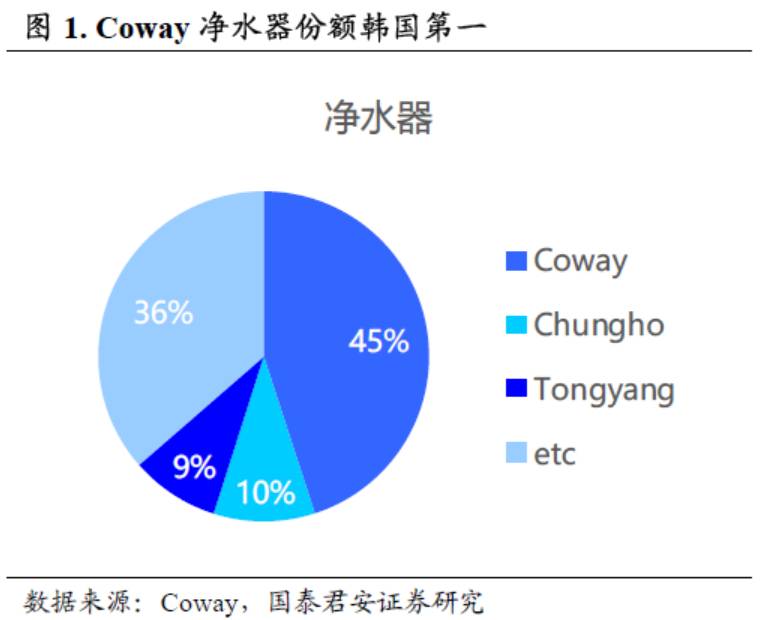

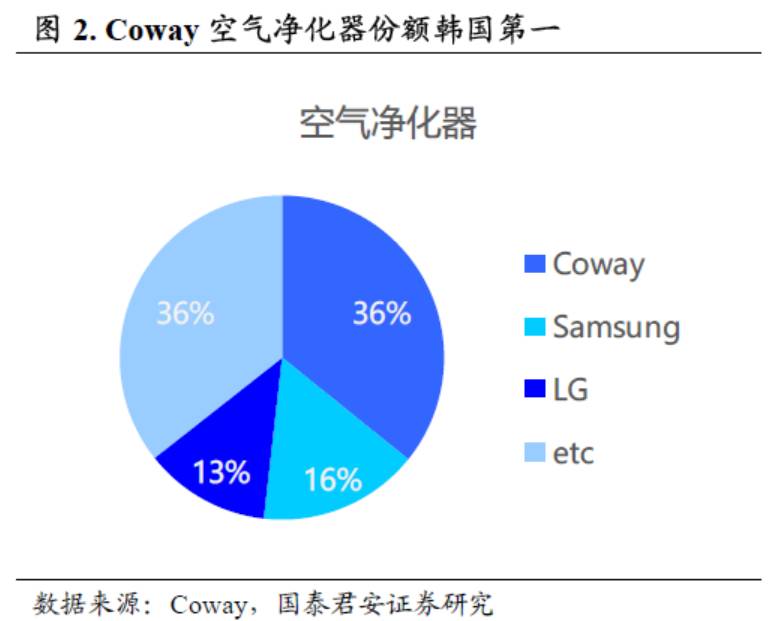

Coway是家电租赁模式和主妇营销的首创者,租赁服务收入占公司营业收入超过80%。目前Coway净水器、空气净化器、软水机、智能便座在韩国的市场份额第一,是当之无愧的韩国环境电器龙头。

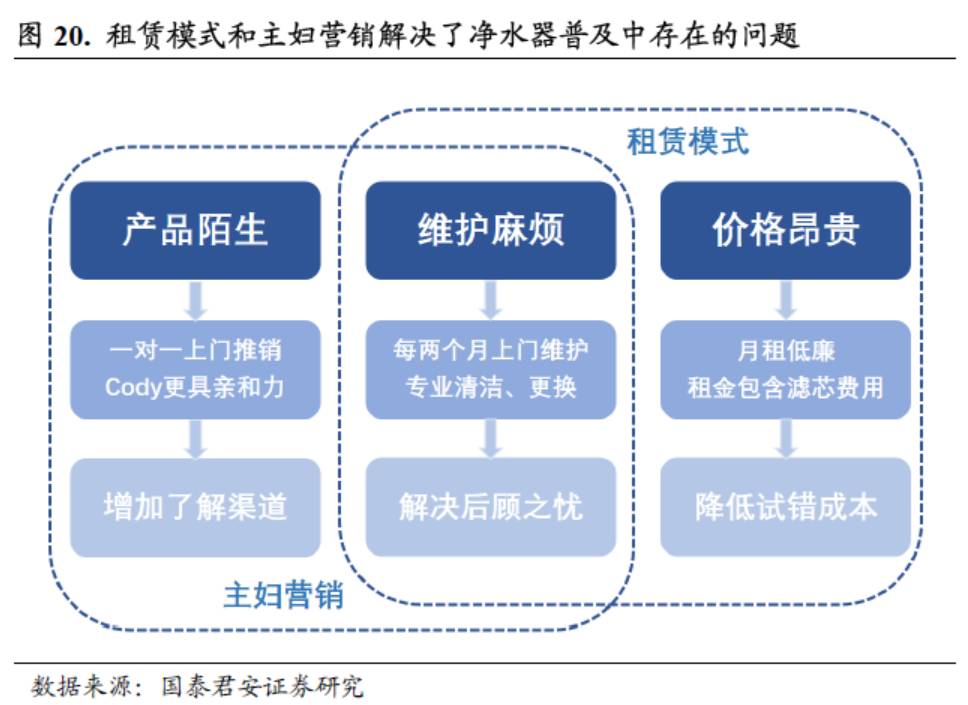

1998年,金融危机肆虐亚洲,韩国人均收入遭遇断崖式下跌。在这样的大背景下,净水器的普及面临三大问题:

(1)产品陌生;(2)价格昂贵;(3)维护麻烦。

Coway为韩国市场量身打造的租赁服务模式+主妇营销模式在韩国大获成功,如今韩国净水器市场已经是租赁模式的天下。Coway凭借租赁模式的高壁垒和先发优势始终保持用户领先,且不断进行品类扩张。

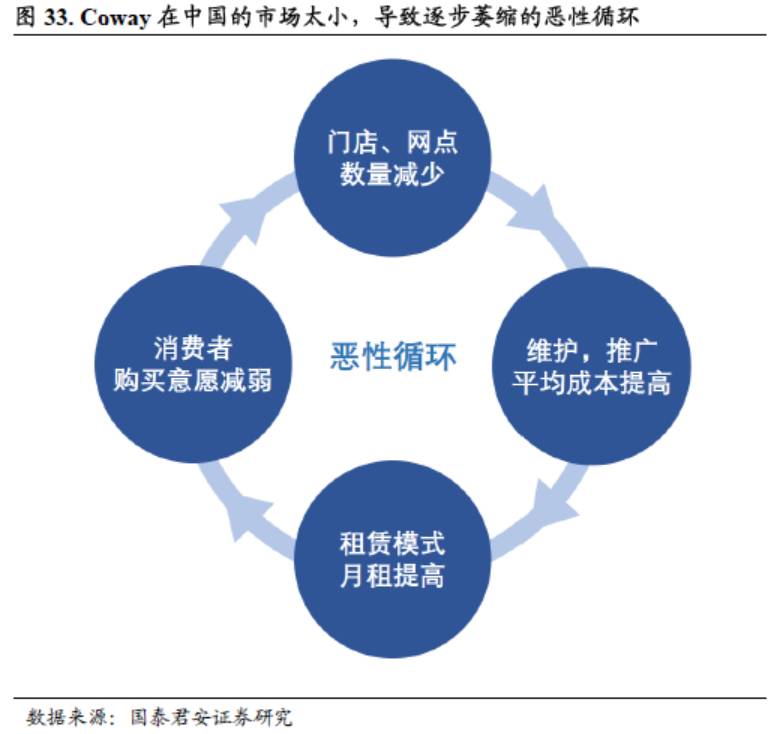

Coway于2006年正式进入中国,截至目前,上海的旗舰店先后关门,仅剩规模较小的一家门店,遭遇滑铁卢。我们认为Coway在中国的失败有两大原因:(1)错误的时间:Coway在2006年大举进入中国时,净水器市场不够成熟、消费者购买力弱。当时的消费者也没有为服务买单的的意识。(2)错误的策略:宣传策略错误,上门推销难以有效拓展中国市场。按照韩国使用习惯设定的统一的租赁费用过于昂贵。

核心风险:

净水器普及进度低于预期,租赁模式的服务质量跟不上。

2.1. 专注环境电器,开创租赁模式

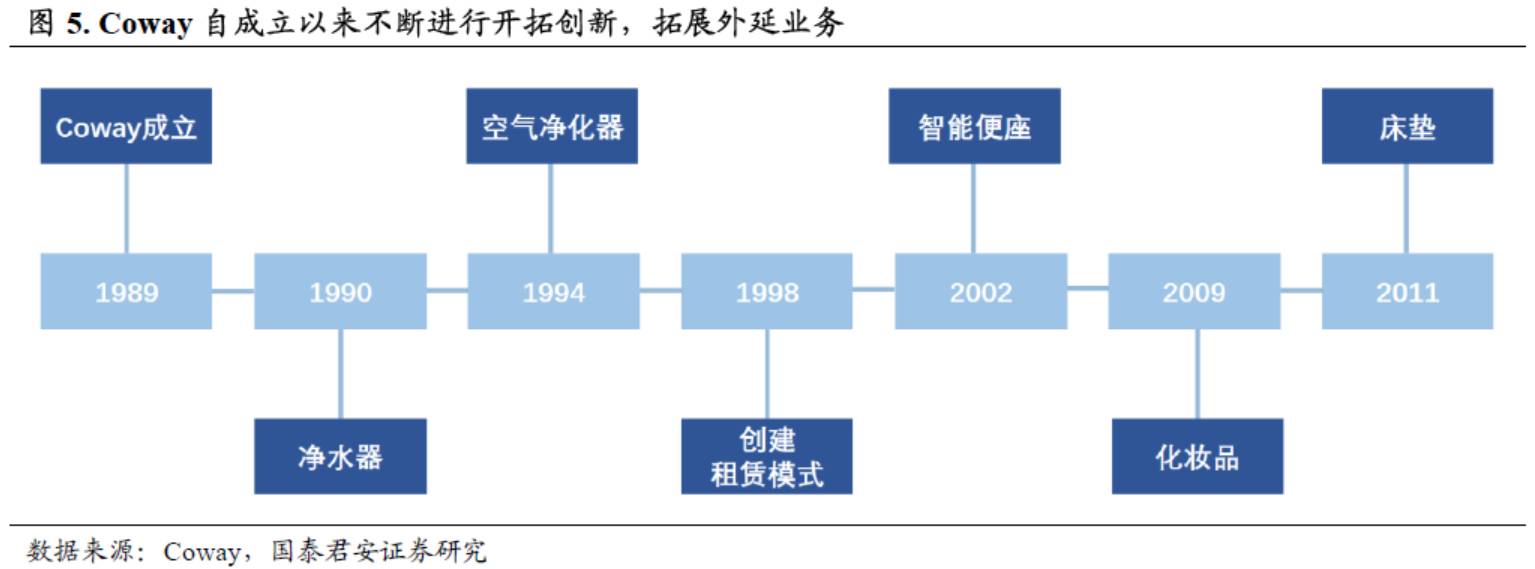

Coway是韩国环境家电第一品牌,自1989年创立以来不断开拓全新产业线,并以其独创的租赁服务和主妇营销模式在韩国市场独树一帜,多个环境电器品类韩国市占率第一。

Coway的产品线从成立以来一直在不断丰富,凭借净水器的客户基础,不断扩展到空净、智能便座、化妆品和床垫行业。

租赁收入占比超8成,其中净水器占半壁江山。

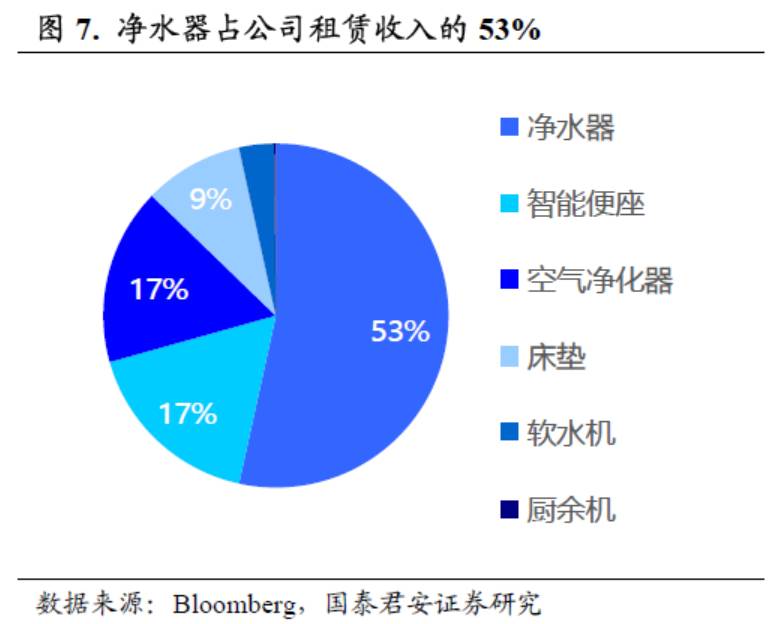

自公司推广租赁模式以来,清洁电器租赁模式在韩国逐渐成为主流,租赁收入在Coway的收入中始终占比较高,2016年租赁收入占比81%。从产品的角度,净水器依然在收入中占比50%以上,智能便座和空净各占17%,床垫占比9%。

在Coway的发展历程中,除了以上提到的开创租赁模式和产品线扩张外,还有两个影响深远的时点:

公司收入始终保持稳定增长。

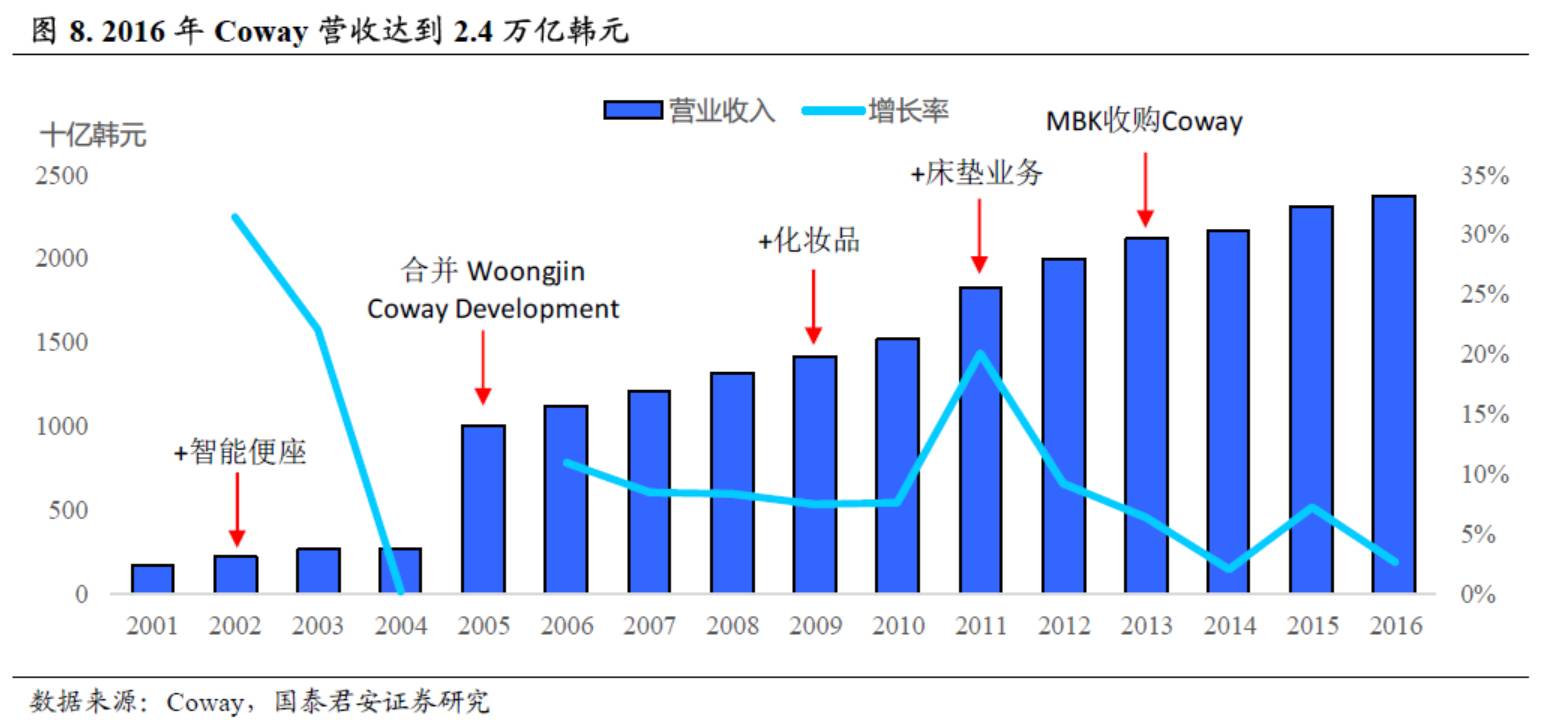

我们可找到的Coway的财务数据从2001年开始,随着产品线的扩张,公司收入不断上升,尤其是2001-2012年间收入增速基本保持在10-20%之间,其中2005年由于Coway和Woojin合并,收入站上新台阶。2016年公司收入已超过2.4万亿韩元(约合人民币145亿元)。

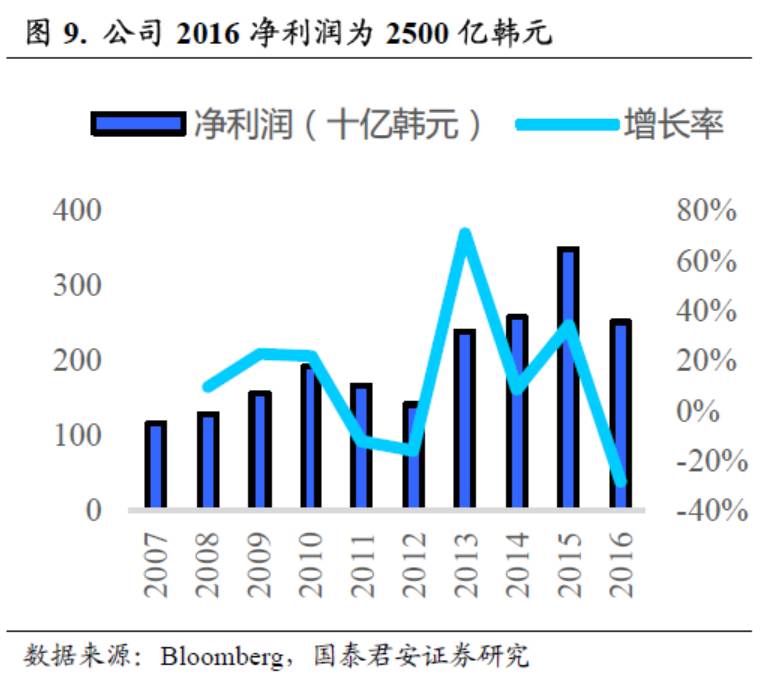

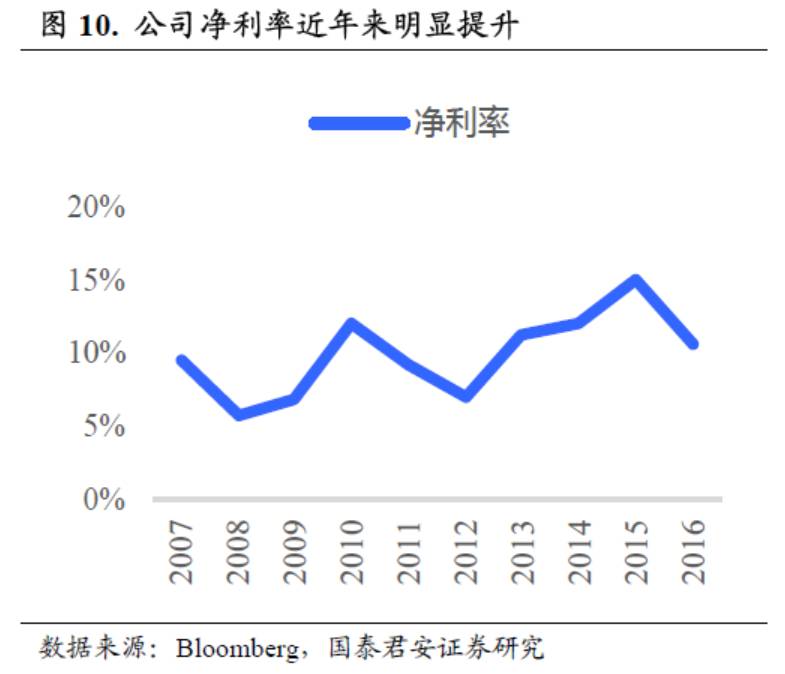

盈利能力受非主业拖累出现波动。

相比大家电企业,Coway的盈利能力始终较强,保持在5%以上,2011年开始,Woongjin Chemical在贡献了几年高增长之后迅速陷入困境,Coway净利润受到严重拖累。2009年,Coway开展化妆品事业,但是销售量不佳,遭受损失。此外,除了美国和马来西亚之外的海外业务发展均无建树。

聚焦主业,盈利能力趋势性向上。

2013年,MBK收购之后开始将Coway转移到正确的发展轨道。收购当年,Coway重新确定了以租赁业务为核心的商业模式,大幅降低严重亏损的化妆品业务的战略地位。另外,Coway剥离Woongjin Chemical,出售表现不佳的意大利、日本子公司,轻装上阵,盈利能力大幅提升。

3.1. 对清洁水的需求与日俱增

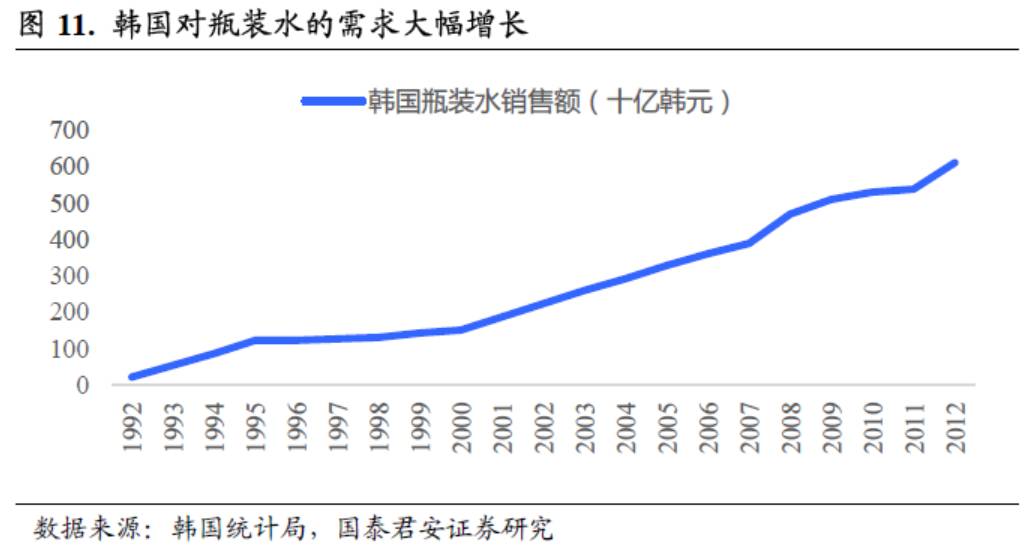

人类一直都有对于清洁水的需求。

最早人们烧开水以杀灭水中的细菌,但将水烧开并不能去除水中的重金属离子和残留的漂白粉等,自来水所用的金属管道的锈蚀以及PVC管道易产生二次污染,因此将瓶装水出现之后,销售额快速上升。从1992年到1995年,韩国瓶装水销售额翻了6倍。

Coway看好净水器市场,从1990年开始布局。

人们对于清洁水越来越高的需求并不能通过现有的煮沸和瓶装水两种方式很好地满足,因此专业净水器的出现只是早晚问题,Coway从1990年便开始布局净水器业务。

1997年韩国净水器渗透率仅有5%。虽然对瓶装水的消费开始大幅增加,但韩国民众对净水器的接受度并不高,直到1997年渗透率才仅有5%。对于大多数韩国人来说净水器当时还不是那么必需。

亚洲金融危机严重影响韩国居民购买力,净水器需求低迷。1997年,金融危机席卷亚洲,韩国人均收入由1996年的13000美元大幅下降到1998年的8000美元,降幅近40%,购买力的下降让价格较高的净水器的需求受到严重影响。

对于刚刚惨遭金融危机沉痛打击的韩国普通中产阶级家庭,要让精打细算的家庭主妇购买净水器困难重重,主要有以下三大问题:

-

产品陌生:

20世纪末韩国净水器的渗透率还很低,对于这样的新品类消费者缺乏了解的渠道,对产品的性能也缺乏直观感受。

-

价格昂贵:

一台净水器动辄花费100万韩元,而当时韩国的人均收入仅1100万韩元左右。一次性支出十分之一的年收入,对消费者来说试错成本太高。

-

维护麻烦:

净水器有专业人员上门安装,但后续要定期购买、更换滤芯。另外,净水器需要定期清洁,否则管道污染会使净水器流出的水仍然是“脏水”。

3.3. 租赁模式+Cody服务,完美解决主妇的顾虑

Coway早期主要业务为直接销售净水器,亚洲金融危机爆发让Coway的净水器的业务很受影响。在金融危机严重影响消费者收入的背景下,如何让消费者接受价格昂贵的净水器几乎成为不可能的任务。

3.3.1. 首创净水器租赁模式,大幅降低使用门槛和试错成本

Coway针对净水器普及过程中产品陌生、价格昂贵、维护麻烦的三大问题,于1998年推出租赁服务模式,成为韩国首个采用租赁模式的企业。

租赁模式相当于提供了分期付款选项和退货选项,大大降低了净水器的使用门槛和试错成本。

1. 客户与Coway签下合约,上门安装时支付签约费;

2. 之后的使用期每月支付最低16000韩元(折合人民币不到100元)的租金;滤芯更换费用包含在租金内;

3. 前两年为强制租赁期,如果提前解约需要支付两年期内余下租金的10%;

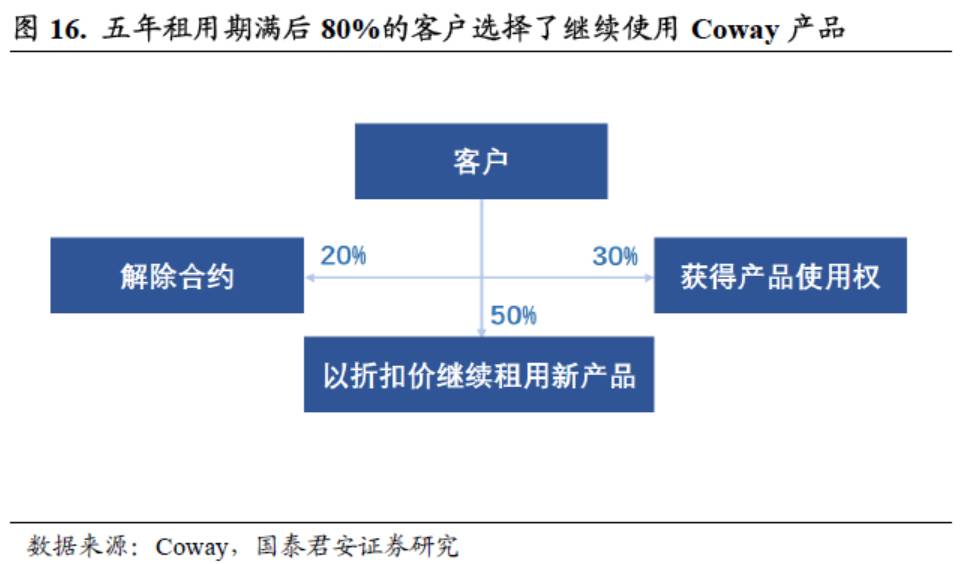

5. 五年租期满后可以选择以折扣价租用新产品,旧产品将被回收拆解。也可选择获得产品的所有权。

Coway独特的租赁模式的每个精致细节都是公司的成功关键。

-

避免一次性高额支出:

每月只需交付折合人民币100元的少量租金,相比一次支出人民币10000元,家庭主妇购买净水器的心理障碍大大降低;

-

低违约金降低试错成本:

违约时只需交付剩余租金10%的低违约金,大幅降低消费者试错成本;

-

省去后续购买滤芯、更换滤芯的麻烦:

滤芯费用包含在月租金中,由Cody定期上门更换,省去定期购买、更换的额外麻烦。

-

强制租赁期有效降低公司的处置成本:

如果客户可以任意违约,则公司需要回收几乎全新的产品清洗拆卸,增加处置成本。强制租赁期的确定有效降低了公司处置回收产品的成本。

-

会员模式提高用户粘性:

用户五年后能够直接获得使用权或者以折扣价租用新产品的设定提高了用户粘性,将客户牢牢锁定于自己的品牌。

-

正是每个能够解决消费者的顾虑的细节造就了Coway的高续约率。期满后,50%的客户选择以折扣价租用新产品,30%的客户选择成为会员,获取产品使用权。仅有20%的客户最终选择解除合约。

3.3.2. 主妇零距离营销,定期维护解决后顾之忧

Coway推出租赁服务的同时搭配以女性为主的Cody(Coway Lady)服务体系。

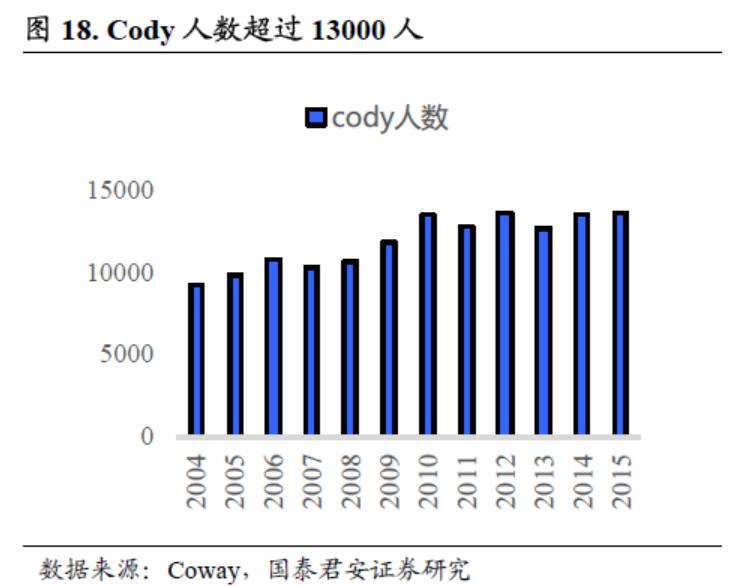

公司总共雇佣了超过13000名熟知居家清洁与家务处理的妇女们作为公司专职服务人员,身着统一制服,通过上门一对一推销的方式鼓励家庭妇女试用并租下产品。Cody大多是40-50岁和蔼可亲的中年妇女,经过公司全方位的培训,给予客户便捷与信赖。租赁期内,Cody每两个月上门服务一次,对产品进行清洁、维护以及更换零部件。

开设超过500个服务站,覆盖570万客户。

Coway在韩国范围内开设了超过500个服务站,服务站以社区为中心向外辐射服务。一个服务站会有20名左右的Cody,每位Cody会覆盖社区范围内超过400位客户的产品的清洁和维护工作。

租赁模式搭配Cody服务体系,完美征服家庭主妇:

-

问题:产品陌生

-

完美解决:

韩国60%的女性是家庭主妇,Cody一对一上门推销,解决家庭主妇缺乏净水器了解渠道的问题。Cody多为40-50岁和蔼可亲的中年妇女,对家庭主妇来说具有天然亲和力。

-

问题:维护麻烦

-

完美解决:

Cody每两个月上门一次对产品进行专业化的维护和清洁,并更换滤芯,清洁、维护、更换费用全部包含在租金内,解决家庭主妇自主清洁和更换的后顾之忧。

-

问题:价格昂贵

-

完美解决:

通过租赁的方式使用产品,月租低廉。不合适直接取消合约,违约成本为剩余租金的10%,试错成本大大降低。

租赁模式铸就高资金壁垒。

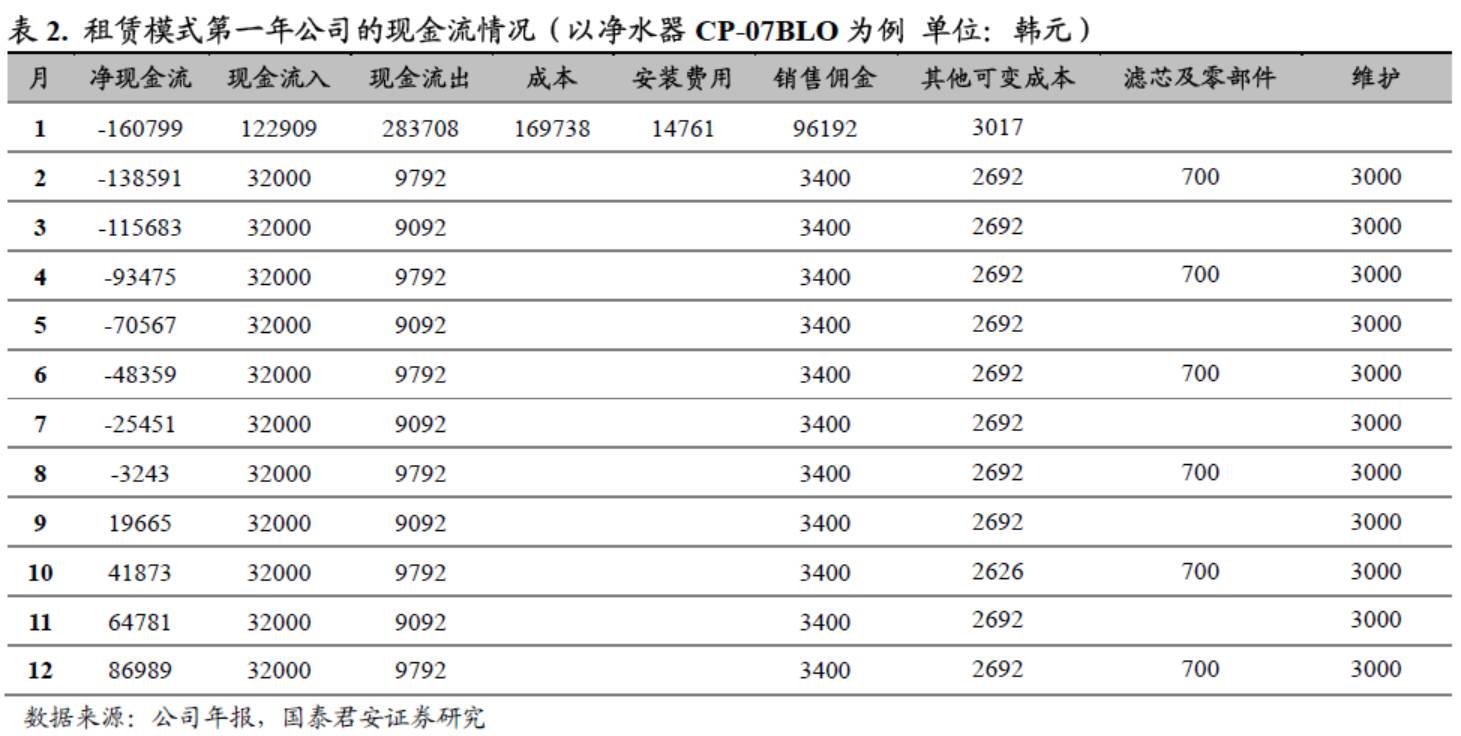

租赁合同执行伊始,由于产品的制造成本和销售佣金支出公司将面临一次性大额的现金流出。需要之后每个月的租金收入撑起公司的现金流。租赁模式分期回收成本的特性铸就了高资金壁垒,将没有充足资金实力的小公司挡在门外。

先发优势保障Coway拥有最大用户群。

包括清湖、美吉、LG、福库等家电巨头在Coway之后纷纷推出类似的租赁服务模式,目前韩国净水器市场已经是租赁模式的天下。但是由于该商业模式具有先发优势,一旦选择Coway产品就会被服务周到的Cody牢牢绑定,竞争对手一时间很难形成能够与Coway抗衡的体量。

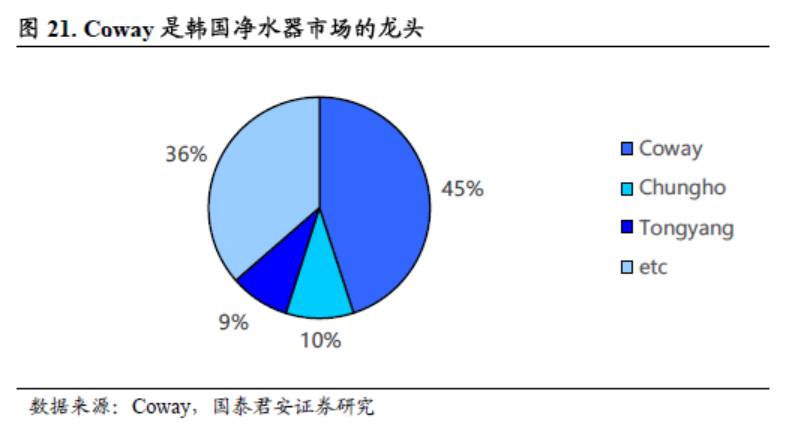

Coway已经成为韩国净水器市场当之无愧的龙头。

Coway在韩国净水器市场占有率达到45%,独创的租赁模式带来的高用户粘性和渠道门槛,都让竞争对手很难撼动其优势地位。

随着巨头争相进入净水器租赁市场,韩国净水器渗透率快速增长。短短20年间,韩国净水器渗透率从1997年的5%增长到60%,这个渗透率和我国的油烟机类似,已经成为韩国中产家庭的生活必需品。

4.2. 依托客户优势拓展产品线,迅速成长为环境家电龙头

凭借净水器积攒的广泛客户基础和租赁服务创造的稳定现金流,Coway将目光投向品类扩张。

在净水机、软水机和空净的尝试中,Coway找到产品共性。Coway早期聚焦于净水器、空气净化器、软水机等环境电器,这些电器的租赁服务能够成功的核心共性在于:

Coway凭借租赁模式成就用户数第一。

租赁模式经过二十年的发展,使用Coway租赁服务的会员到2016 年初已经突破577万,覆盖家庭数达到355万,接近韩国家庭数的20%。Coway凭借租赁模式成为当之无愧的韩国环境电器第一品牌。

抓住核心需求,Coway大胆进军智能便座/床垫租赁。

消费者一般不会想到去租赁智能便座/床垫,但智能便座/床垫和净水器、空气净化器、软水机存在共性,因此也大获成功。

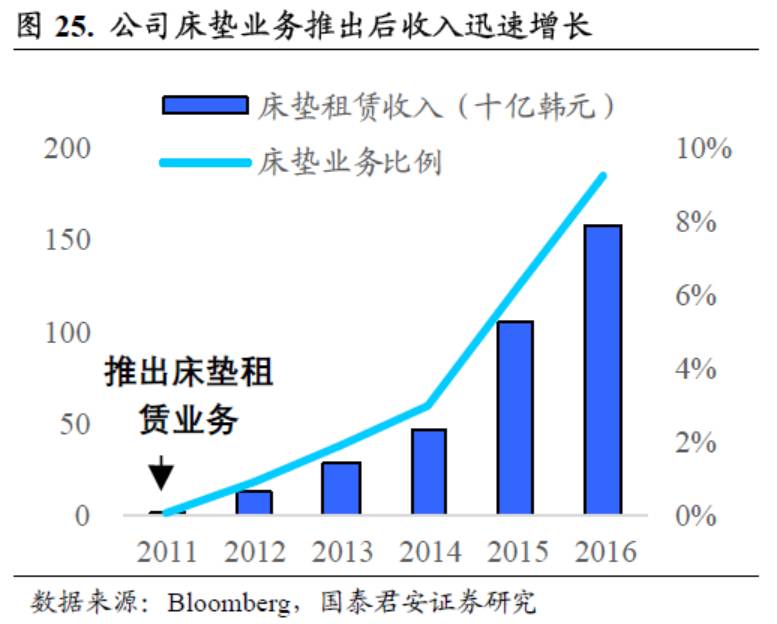

Coway于2011年正式推出床垫租赁护理业务。

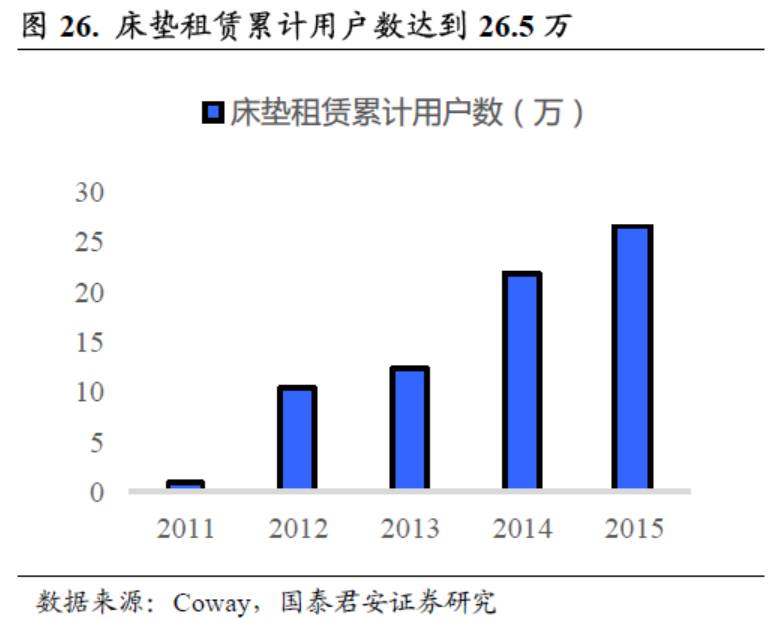

一旦客户开始租用床垫,Coway的Homecare Doctor就会定期上门测量床垫污染程度,并进行清洁和消毒。Homecare Doctor不单维护床垫,还会对消费者家里的沙发和地毯、以及登记Coway服务的其他品牌床垫进行清洁。床垫业务一经推出就取得了巨大成功,床垫业务累计用户数从推出伊始的8000人增长到2015年的26.5万人。2016年,床垫业务收入占公司租赁收入的9%,成为公司重要的业务组成部分。

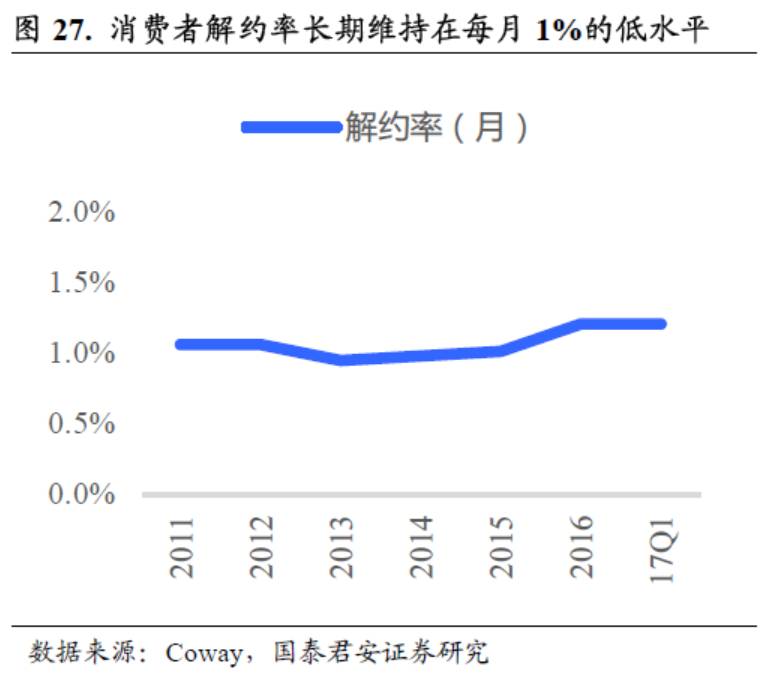

租赁模式产生极强的的用户粘性。

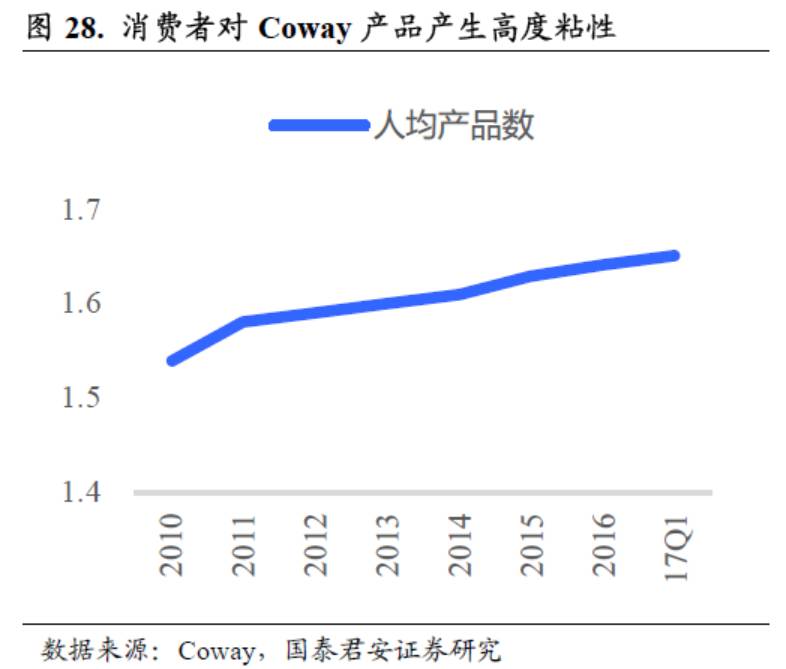

低廉的月租、专业的维护以及优秀的产品让消费者对Coway品牌产生依赖。近年来,公司产品解约率始终维持在1%的低水平,体现了客户对公司的高度信赖。同时,

用户人均使用Coway产品数攀升到每人1.65件,从净水器到新品类的拓展相当成功。

空净、智能便座、软水机均已是韩国市场份额第一。

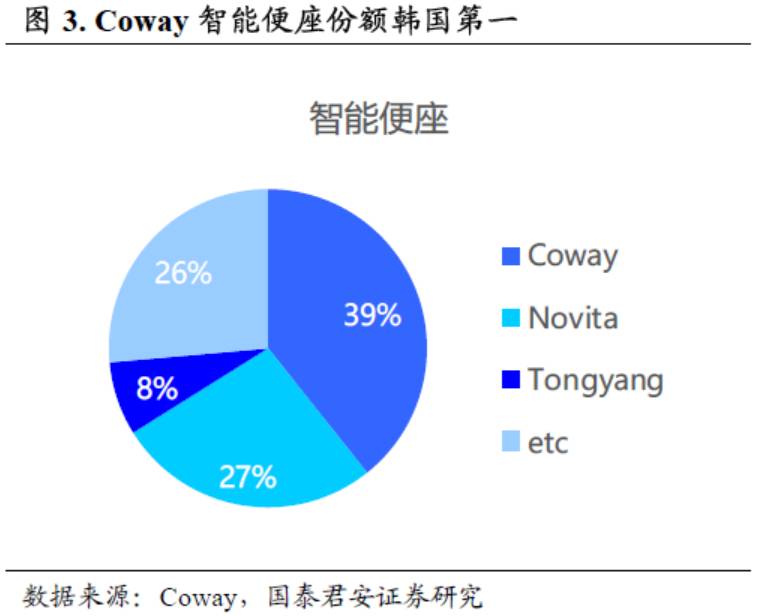

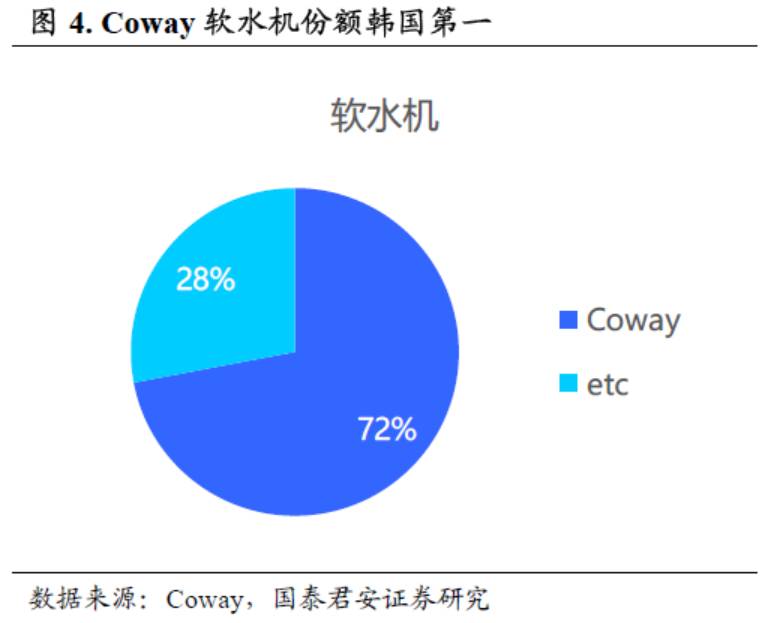

目前,公司空气净化器、智能便座、软水机市场份额分别为36%、39%和72%,成为韩国环境电器市场当之无愧的龙头。

5.1. Coway在中国没能复制韩国的成功

Coway在中国没能复制韩国的成功。

Coway2006年正式进入中国,并在2008年收购RO反渗透膜制造龙头世韩,定位高端市场,希望在中国大展拳脚。然而,即使中国的净水器是一个低渗透率、集中度低且增长潜力巨大的市场,但是早已进入中国市场的韩国净水器巨头Coway并没有复制韩国的巨大成功。