如果你正准备在上班的路上扫码买个鸡蛋灌饼或者别的早点,那么下面这条新闻就和你息息相关了。中国人民银行昨天(27号)傍晚宣布,条码支付业务规范和技术规范等文件已经发布,这意味着,条码支付这种已经在我们生活中很常用的支付方式,正式结束了试点,成为央行认可的支付方式。这一规范将从明年4月1号起开始实施。新规将依靠哪些手段达到“治乱象”的目的,看上去可能引发担忧的限额实际上会有多大影响?规范又将如何推动条码支付方式继续为我们的生活提供便利?

条码支付,简单地说,就是通过扫条码或者二维码,完成收款或者付款的支付方式。从兴起到乱象丛生,再到被暂停,条码支付一路走来颇多坎坷。但由于门槛低、使用便捷,近年来它成为大众最常用的移动支付方式之一,悄然走进了大多数国人的手机。中国支付清算协会副秘书长亢林:

条码支付这几年可以说发展是比较快的,而且它已经在线下作为银行卡的一个补充,小额便民领域可以说发挥了重要作用。

曾有一个段子,说一个小偷把楼下便利店的支付条码换成了自己的,每天在家默默的收钱,直到月底店主结款时才发现。网友纷纷留言,惊呼现如今做小偷都需要掌握高科技,更感叹条码支付早已深入到我们生活的方方面面。这样一个几乎渗透到每个人生活中的市场没有规矩,当然是不行的。

央行在答记者问中表示,“由于缺乏统一的业务规范和技术标准,在条码生成机制和传输过程中仍存在风险隐患,也引发了支付安全的风险案件,市场机构在业务推广过程中还存在不正当竞争等现象。”这就是条码支付新规出台的必要性了。中国人民大学重阳金融研究院高级研究员董希淼:

从技术层面看,扫码容易携带一些非法的代码,在传输过程中,容易被攻击,所以容易给客户的信息安全和资金安全带来威胁。第二个从市场的角度看,不断地加大了这个领域的竞争,这其中就出现一些不正当的竞争,扰乱了整个市场的秩序。第三个从合规的角度,也存在一些问题,比如说在商户收单的环节,有一些劣质的商户进来。

条码支付新规中首先明确,支付机构提供条码支付服务,必须持牌经营。对于使用条码支付的商户,也要求必须确保是依法设立、合法经营的特约商户。并要求建立特约商户检查制度,特约商户信息库和黑名单管理机制。董希淼认为,此举可防止劣质商户侵犯消费者权益:

如果有不良信息的,信息库一比对,你可能要谨慎开展条码支付业务,如果已经列入支付清算协会黑名单的,你要在十个工作日内要退出,防止这些劣质的特约商户来侵犯消费者的权益。

央行同时要求,移动终端展示的条码,不能包含任何与客户及其账户相关的支付敏感信息;支付机构不得将特约商户资质审核、资金结算、交易处理等重要工作交给外包机构办理。不得采用交叉补贴、低于成本价格倾销等不正当手段进行市场竞争等。

可以说,央行对于硬件方面的条码支付安全做出了全面的规范。另外,将原本不受重视的煎饼果子摊贩一类都纳入规范,给予合法地位,被认为是央行新规最为“接地气”的一环。拉卡拉支付股份有限公司资深合规总监唐凌:

以前所有的商户必须要有营业执照等,现在有身份证和摊位就可以开展这个业务了,这是一大突破,合法了,这也是便民惠民的普惠金融的体现。

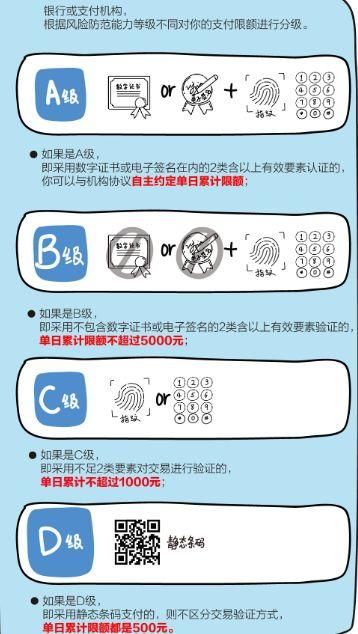

更为值得注意的是,央行这次明确规定,根据风险防范能力的不同,将对扫码支付进行限额管理。当我们进行扫码支付时,手机或者商户的收银机每次生成的条码都是不同的,对于这种动态条码支付,新规规定,采用两种有效方式进行验证,其中包括数字证书或电子签名的,可以自主约定每天的累计交易限额;采用两种有效方式进行验证,但其中不包括数字证书或电子签名的,同一个客户单日累计交易金额不应超过5000元;采用一种有效方式进行验证的,同一个客户单日累计交易金额不应超过1000元。

而对静态条码支付,也就是我们常见的商户贴在墙上或者打印好的二维码支付,无论采取什么交易验证方式,同一个客户单日累计交易金额都不能超过500元。中国支付清算协会副秘书长亢林表示,对大多数消费者,限额并不会产生大的影响:

我们日常使用的支付宝和微信,一般使用两个以上,比如说指纹、密码这两个以上的要素,单日限额是5000(元)。给消费者来讲不会带来任何不便。

去菜市场买个菜,偶尔下馆子吃顿好的,500块钱的静态条码似乎都够了,但你要是不小心吃出了600或者更多,扫个静态码可能就有点麻烦。

图片来源:东方IC

那么,静态条码每天500元的交易限额究竟在多大程度上影响大家的日常消费呢?中国人民大学重阳金融研究院高级研究员董希淼:

从2015年到2016年,主流的支付机构它的条码支付95%以上都在500块钱以下,今年2017年上半年,主流的支付机构条码支付平均金额是108块钱。我想对于实际的使用,无论是商户还是消费者个人,都不会带来影响。

中国银联云闪付专项工作团队助理总经理海涛认为,在便捷支付与防范套现洗钱之间,新规已经找到了平衡点:

类似收钱码这类的因为都是路边买个红薯、早餐、米线,肯定能够满足,但前期好多大额的用到了套现的领域,所以央行定这个东西也是考虑到各种利弊,如果客户真的需要,一笔也可以拆成两笔或者三笔,不太受影响。

专家还提醒,由于静态条码容易被篡改或者变造,也容易感染木马或病毒,因此建议消费者尽量使用动态条码支付。

像我们手机里生成的二维码,就属于动态条码,这也是条码支付新规希望引导市场走向的更安全的支付方式之一。拉卡拉支付股份有限公司资深合规总监唐凌:

记者:柴华

编辑:徐啸

来源:中国之声新闻纵横