各位童鞋逮嘎猴啊,上期“短视频KOL电商直播打报告”看的咋样?有童鞋后台留言说:“重阳节了,祝Mr.QM节日快乐!”(⊙o⊙)…童鞋你是不是对俺们有误解?俺们虽然是“铁血打工人、钢骨响铮铮、脑袋秃瓢瓢、热血洒青春”,但是,好歹也是纯正80后、顶多算个中年吧,不能因为看着显老,就要过重阳节啊……

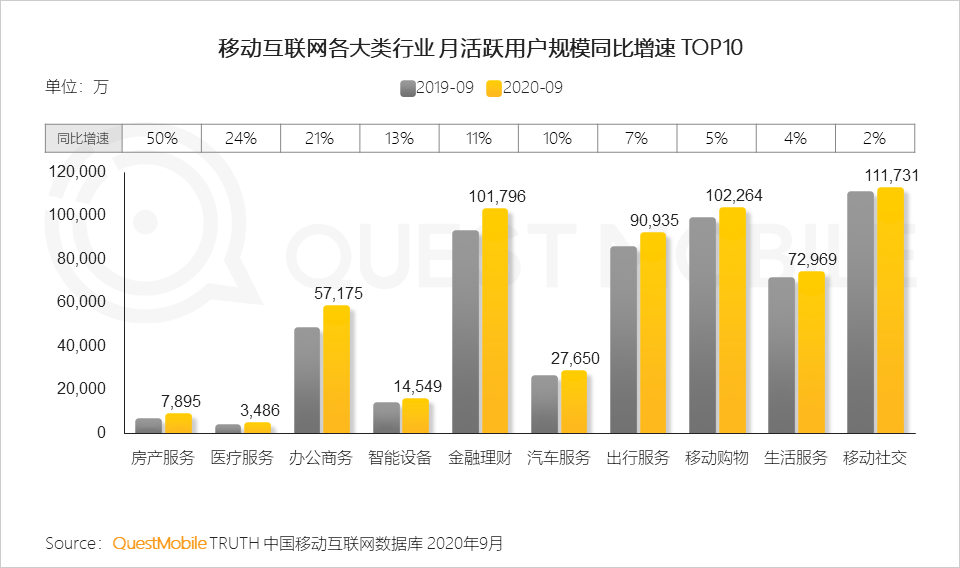

言归正传,秋天来了,收获的季节,今天Mr.QM给大家分享一下秋季大报告,看看这大半年,疫情、波动影响下,对移动互联网带来了哪些影响。QuestMobile数据显示,截止到2020年9月,中国移动互联网各行业整体用户数量平稳,同比增长率来看,房产服务增长50%、医疗服务增长24%、办公商务增长了21%,线上应用服务成为线下生活重要的流量来源和补充。

广告市场在探底之后快速恢复,到Q3同比增长了22.7%。当然,这背后,还有一些深层原因在发生悄然作用,比如,疫情到来后,证明了用户网络依赖度很高,同时,也进一步加深了用户网络依赖度,以及,00后、70后用户比例逐渐扩大,下沉市场形成了二次红利,这些都让“春江水暖鸭先知”的互联网公司感到激情、兴奋,从疫情开始就逆势投放,大力抢夺传统企业的市场份额。

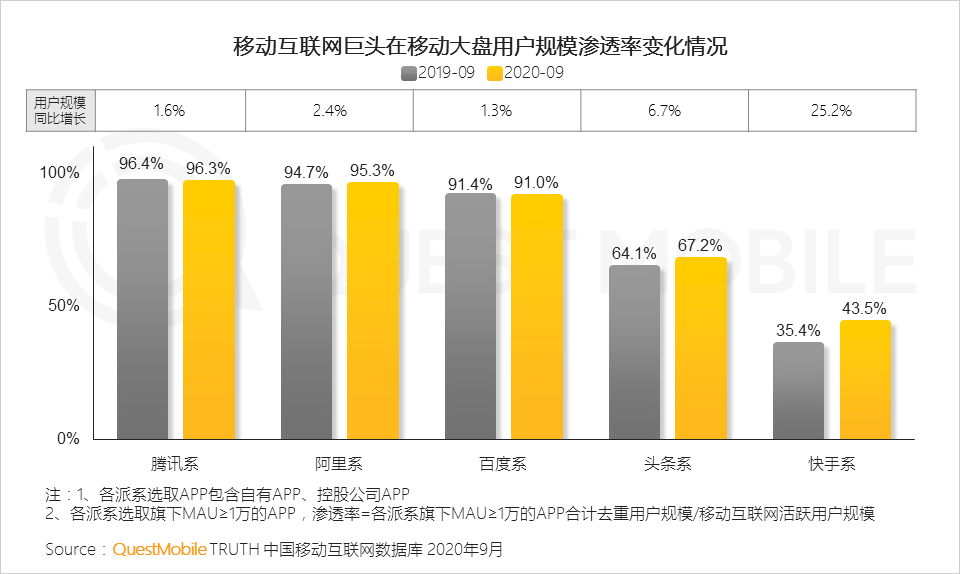

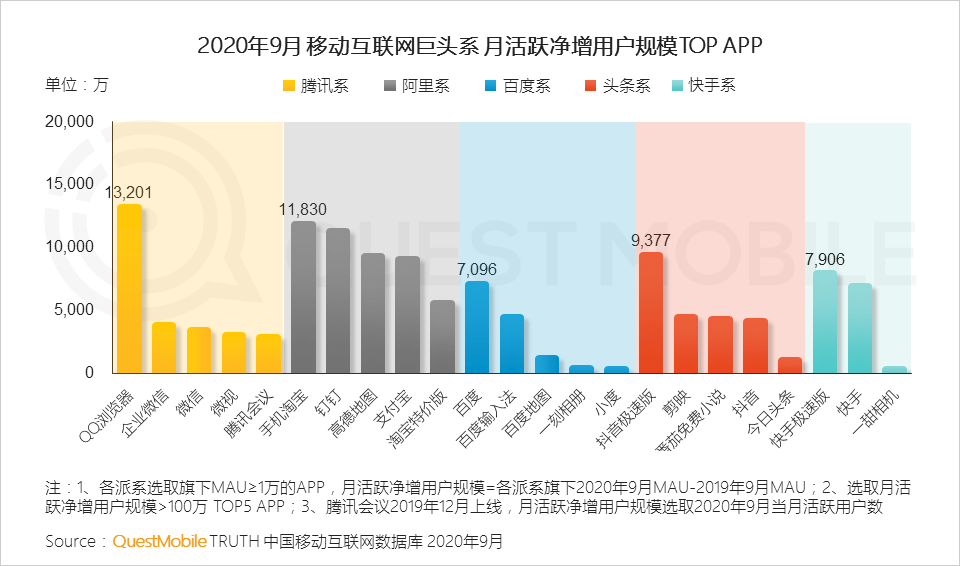

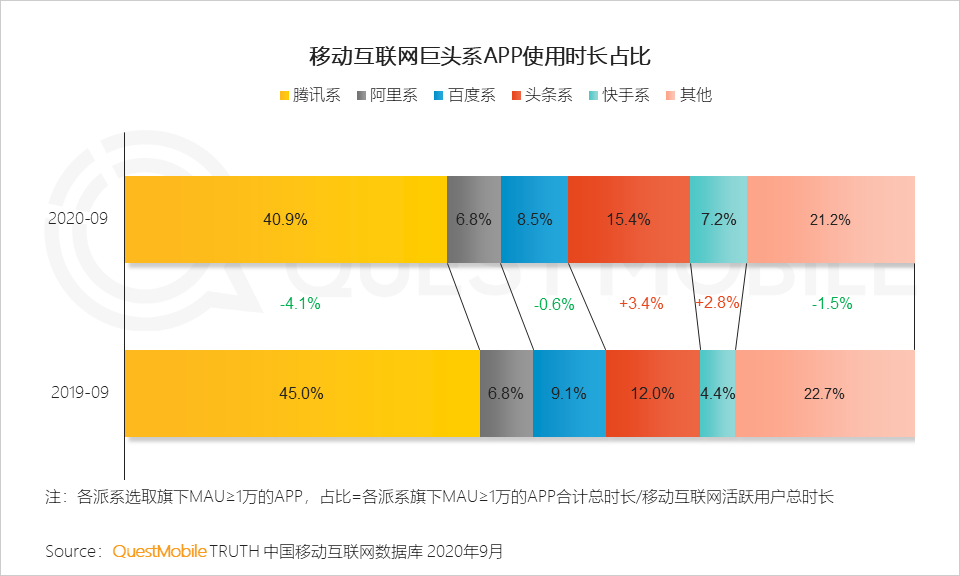

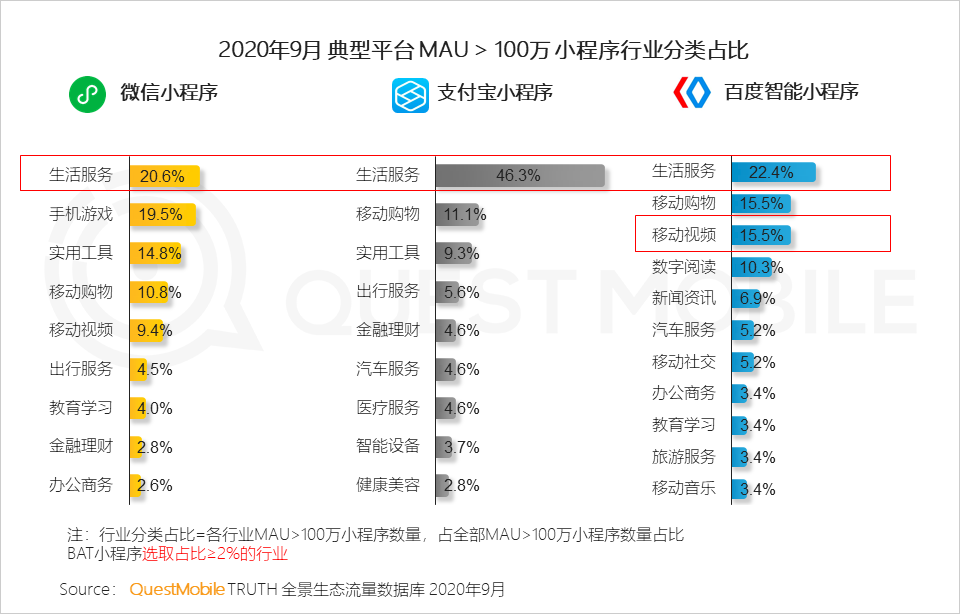

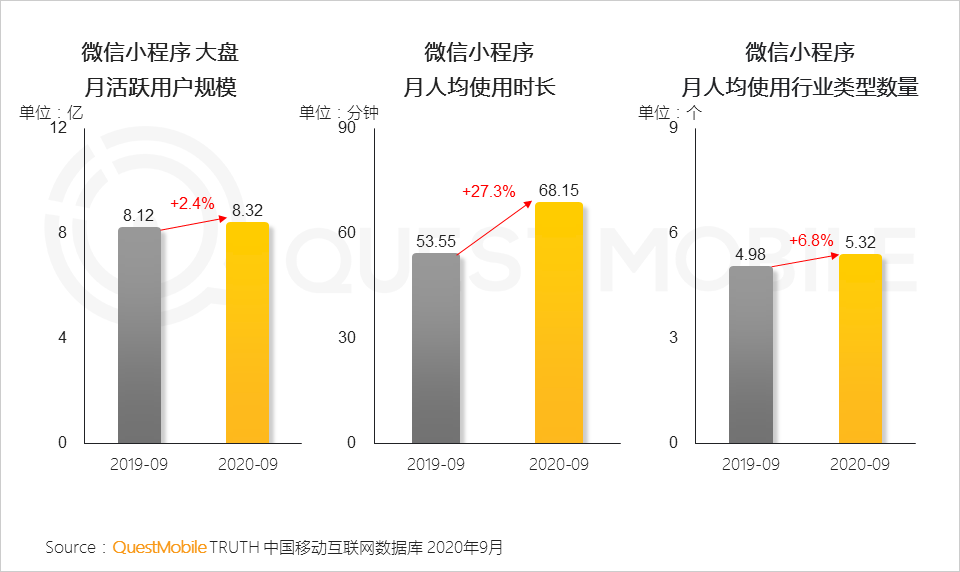

在互联网公司的逆势扩张态势中,巨头尤其疯狂:腾讯系在社交、办公发力,阿里系在电商、办公、支付发力,百度在信息流、头条和快手在短视频持续发力,最终,从用户时长争夺看,“短视频+直播”依旧是王道,分别给头条系、快手系提升了3.4%、2.8%的用户时长占比,相比之下,腾讯下跌了4.1%、百度下跌了0.6%……不过,好消息是,老牌巨头的小程序正在崛起,微信小程序,生活服务、手机游戏相当突出,支付宝的支付消费、百度搜索信息流,都吸引了大量用户“内循环”,其中,微信小程序月活用户已经达到了8.32亿,月人均使用时长已经超过1小时……

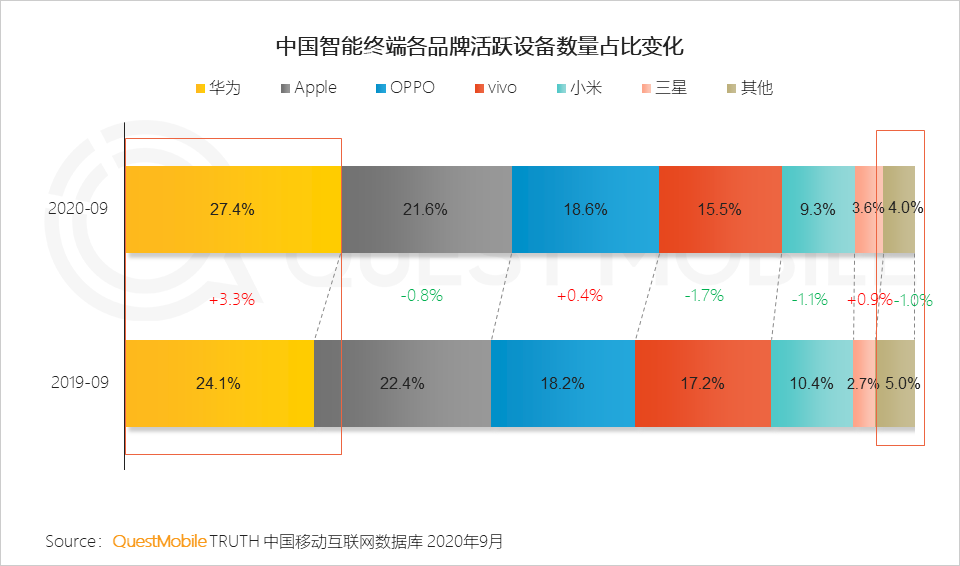

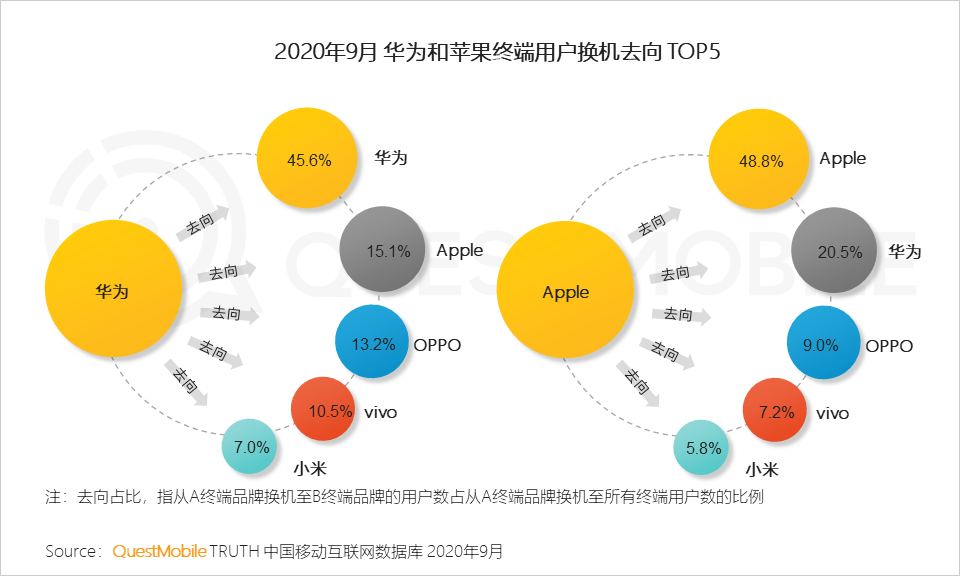

从目前用户时长争夺上看,“内卷化”相当明显,互联网巨头之间的大战,恐怕不会太远,就看什么时候了……当然,“内卷化”在终端上表现得更加明显:华为活跃设备数占比从去年的24.1%增加至27.4%,OPPO设备数从18.2%增至18.6%,二者新增份额主要来自于苹果(22.4%跌至21.6%)、vivo(17.2%跌至15.5%)、小米(10.4%跌至9.3%)。这当中,华为与苹果的用户品牌忠诚度依旧是最高的,换机近半数第一选择仍为本品牌,二者相比,苹果有20.5%用户会流向华为,华为则只有15.1%……

“内卷”之下,如何突围?不妨看报告。

1.1

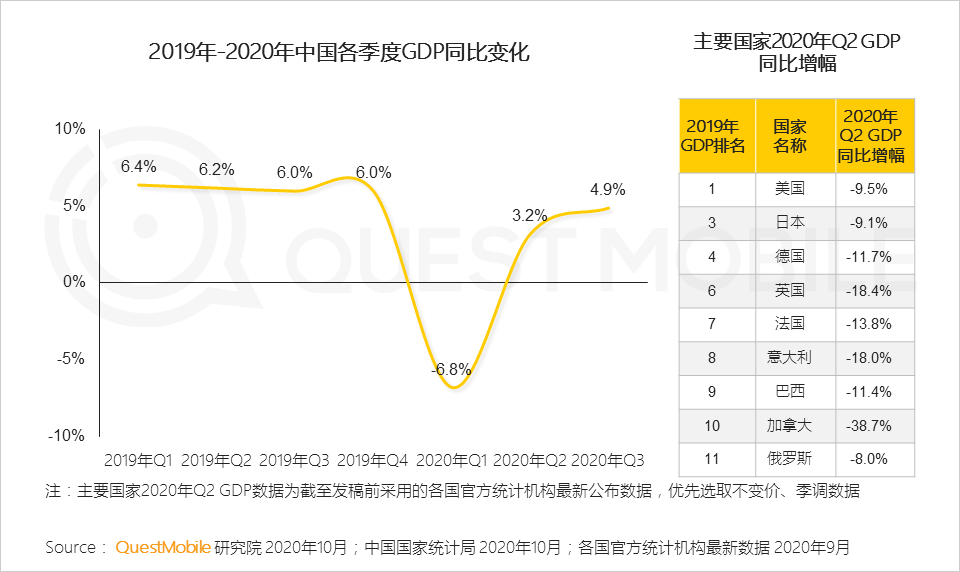

中国经济欲火重生,成为当前世界唯一保持正增长的主要经济体

1.2

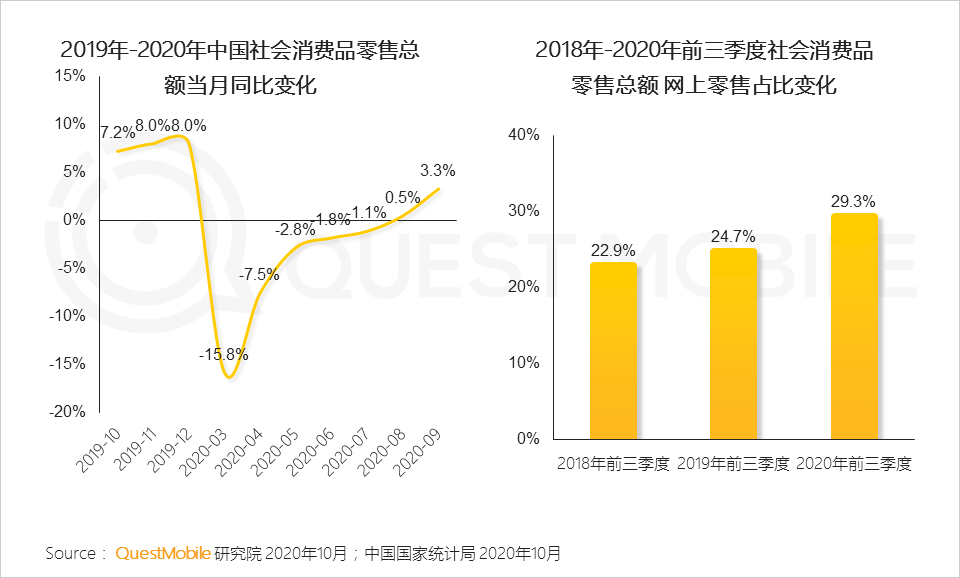

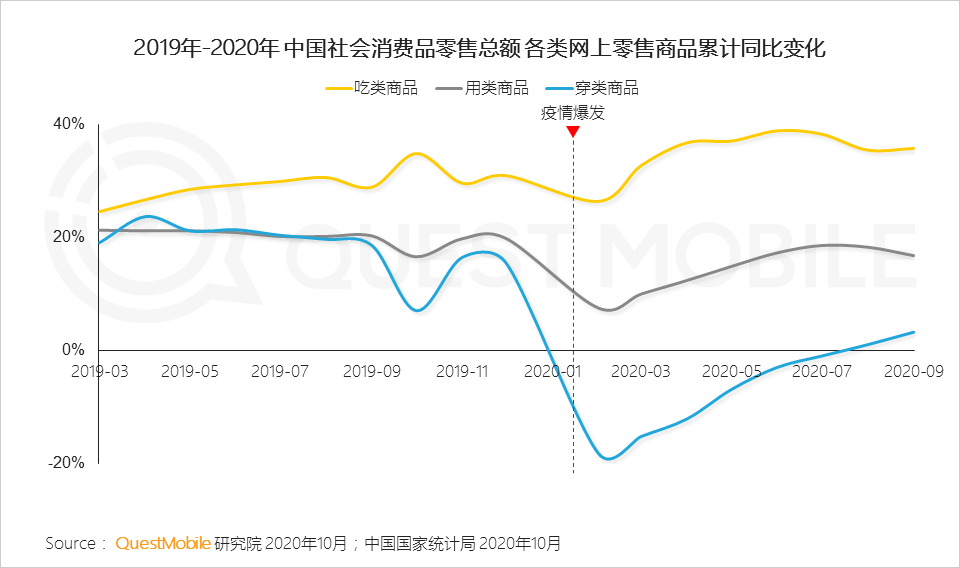

国内社会消费需求正在快速恢复,线下消费向线上逐步转移

1.3 在疫情的严重影响下,吃、用等必需消费成为重要的稳定因素

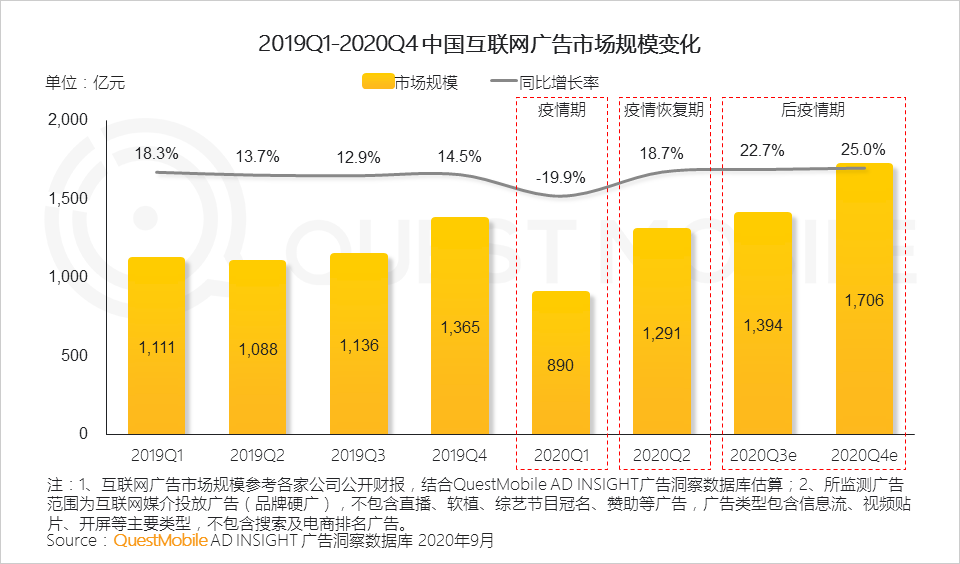

1.4 受到疫情等因素影响,上半年品牌线下营销场景加速线上化转移,Q3广告投放进一步释放,互联网广告市场增速提升

I.

随着国内疫情防控常态化,中国移动互联网用户规模Q3趋于稳定,2020年1-9月净增用户规模已超过去年全年增长

Ⅱ.

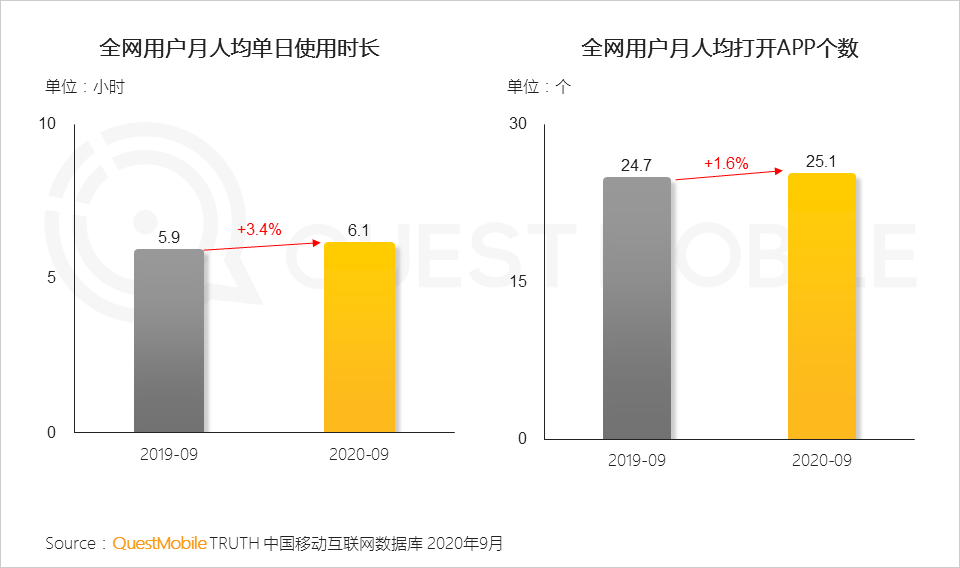

受疫情影响,全网用户对移动互联网依赖度进一步加深,人均单日使用时长及打开APP个数均有一定程度提升

Ⅲ.

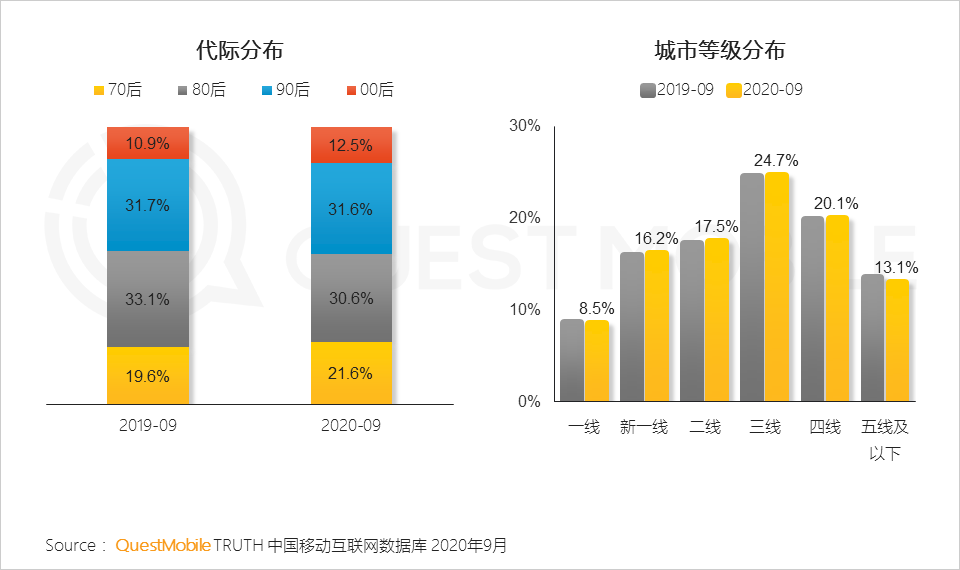

移动互联网用户结构方面,00后和70后用户比例进一步扩大,下沉市场流量增长趋缓

I.

BAT三家用户规模逐渐饱和,增速放缓,在短视频系列产品持续拉动下,头条及快手系用户规模渗透率加速提升

Ⅱ.

腾讯系在社交及办公领域增长明显,阿里系持续在电商、办公及支付领域发力,百度侧重信息流,短视频为头条及快手系主要增长来源

Ⅲ.

互联网巨头对用户时长争夺加剧,头条系及快手系 “短视频+直播”产品形态抢占效果明显,阿里系保持平稳,腾讯及百度系均有所下滑

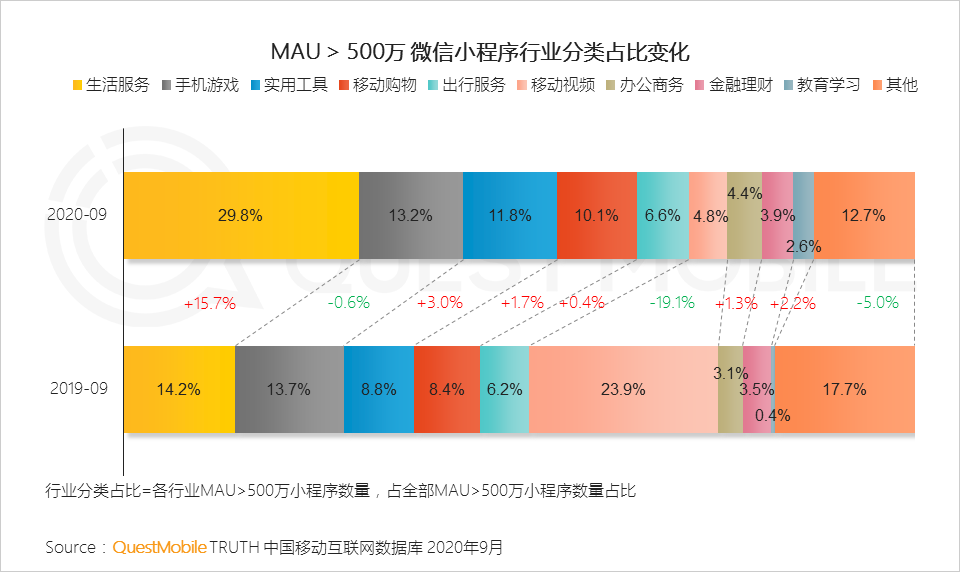

平台特点的差异化在行业分布上得以体现:微信小程序中手机游戏更为突出;支付宝的支付消费场景叠加,为大量服务型小程序提供了流量入口;百度的搜索、信息流优势为众多视频内容型小程序提供精准推荐支持。

Ⅱ.

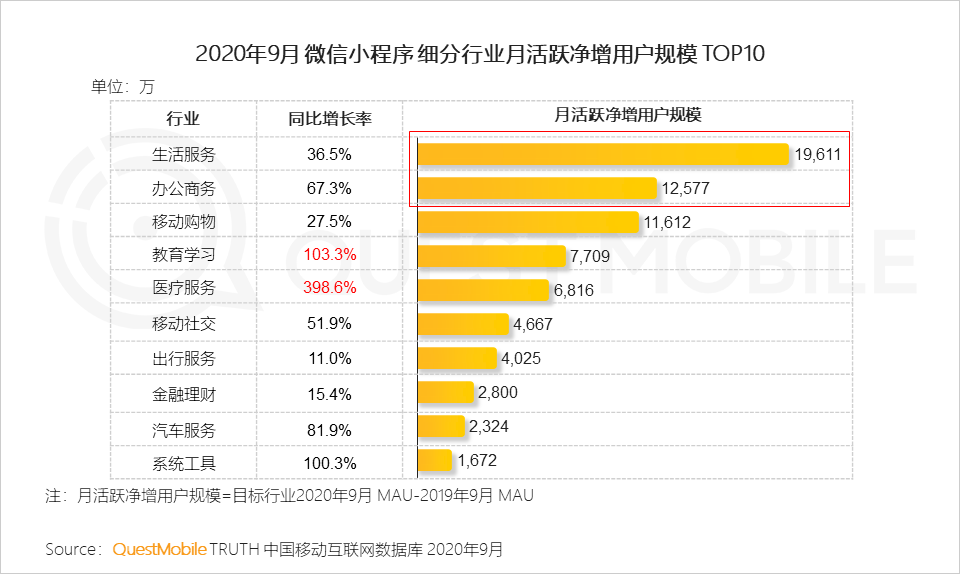

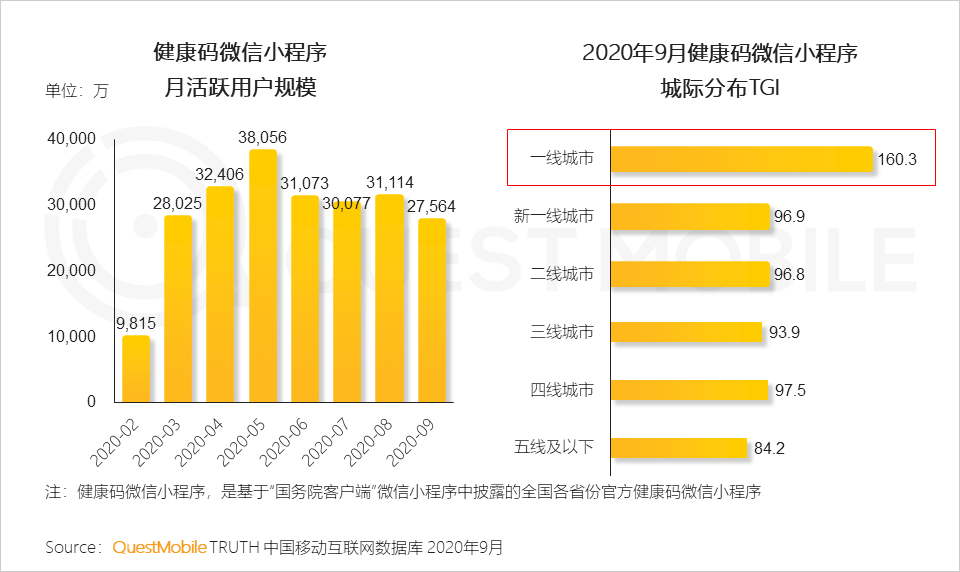

随着疫情常态化, “健康码” 小程序普遍应用,生活、工具等服务小程序增长突出;用户规模在500万以上小程序,向头部行业集中的趋势明显

Ⅲ.

微信小程序用户习惯正逐渐成熟,基于线上场景的延续,和实体场景的补充,月人均使用微信小程序的时长增长明显,已超过1小时

Ⅳ.

疫情带动了用户在医疗、教育、办公及生活领域的场景重构

Ⅴ

.

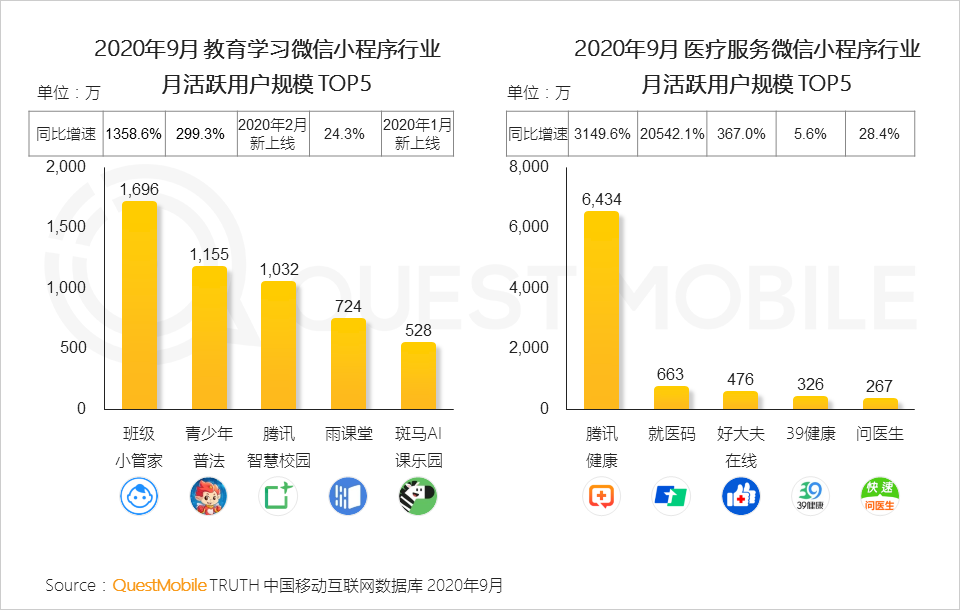

教育类小程序多用于课堂管理、课程辅助,医疗类小程序则用于患者挂号、在线问诊,提升了用户快捷使用体验

I.

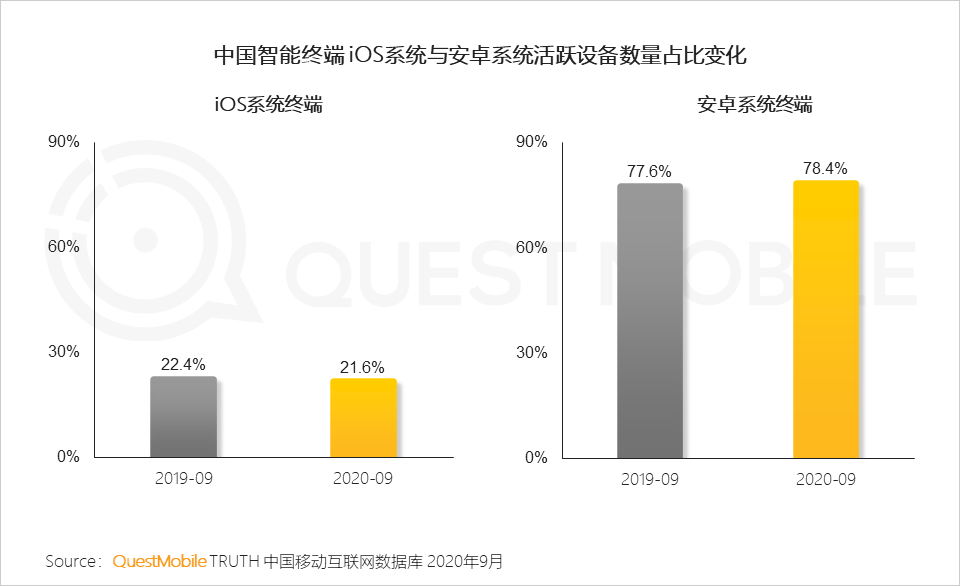

在华为等国产终端品牌带动下,中国智能终端安卓系统份额进一步扩大,iOS系统份额与去年同期相比略有下滑

Ⅱ.

华为活跃设备数量占比持续扩大,vivo、小米、苹果均有不同程度下滑,三星有所回升,小众终端品牌份额进一步被挤压

Ⅲ.

华为与苹果用户品牌忠诚度较高,原品牌仍是近半数换机用户的首选,双方在用户选择的第二大换机去向上展开激烈竞争

Ⅳ.

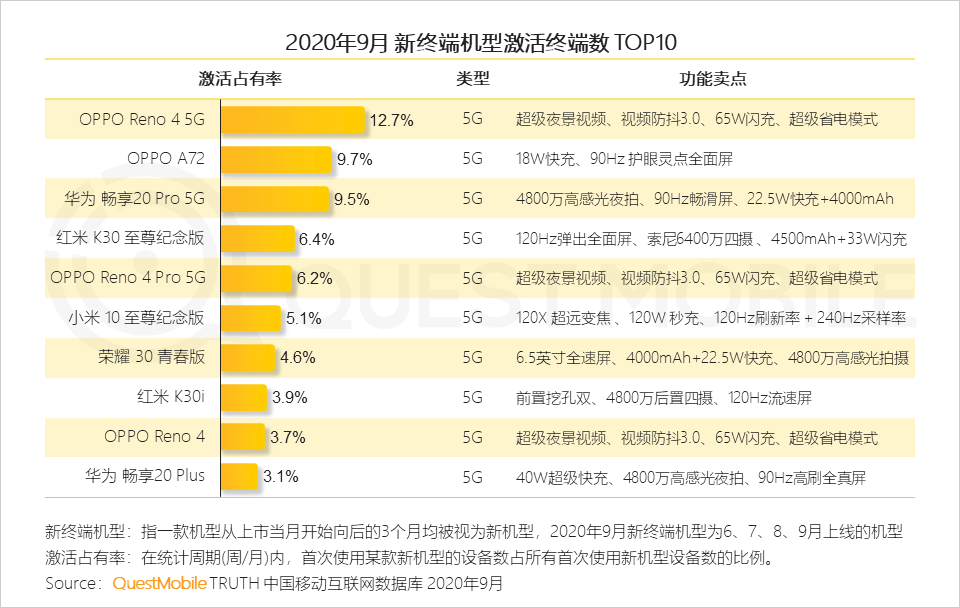

5G已成为2020年上市新机标配,高刷新率以及快速充电等成为新卖点

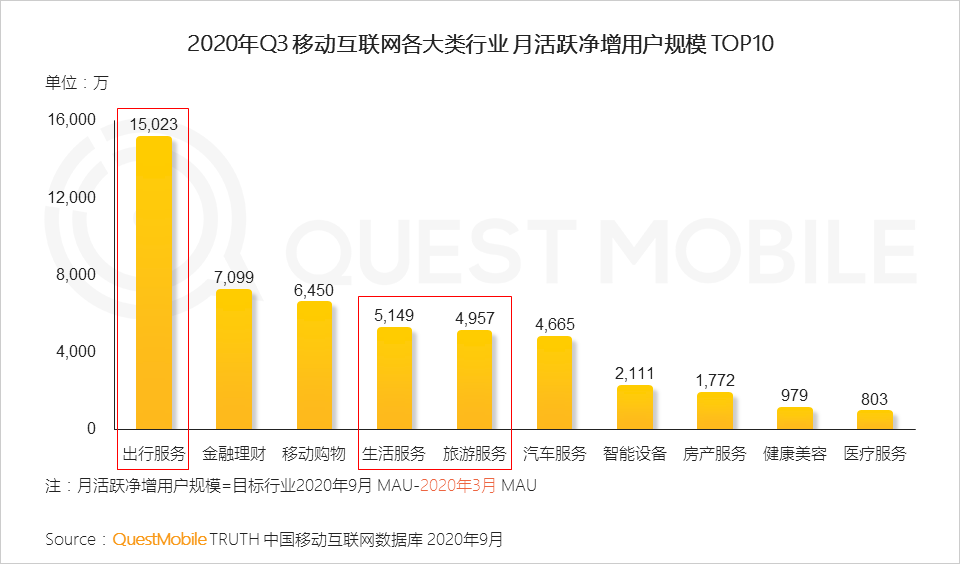

I.

后疫情时代,居民生活逐步恢复,上半年受影响较大行业,诸如出行、汽车、旅游等服务应用需求迅速反弹,大幅回升

Ⅱ.

房产、医疗、办公等行业活跃用户规模增速显著,线上应用服务成为线下生活重要的流量来源和补充

Ⅲ.

日常出示“健康码”助力疫情防控防护新常态,高线级城市防控依然严厉,“健康码”成日常必备工具

1.2

移动互联网构建中国数字化经济结构新模式

I.

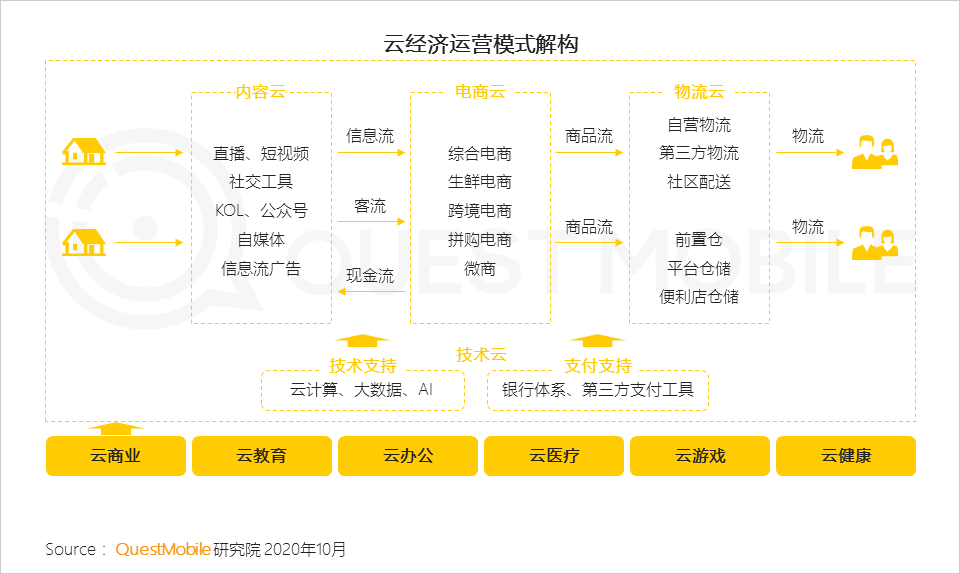

各功能版块有机组合形成的云经济模式覆盖整体宏观经济

各应用单元的流量界线逐渐模糊,同类应用单元有机互补形成云功能版块,各版块之间无缝衔接,流量贯通,构成云经济模式。

Ⅱ.

应用流量界线的模糊使得平台流量来源更加多元化,许多巨量应用依然可以保持较高增长

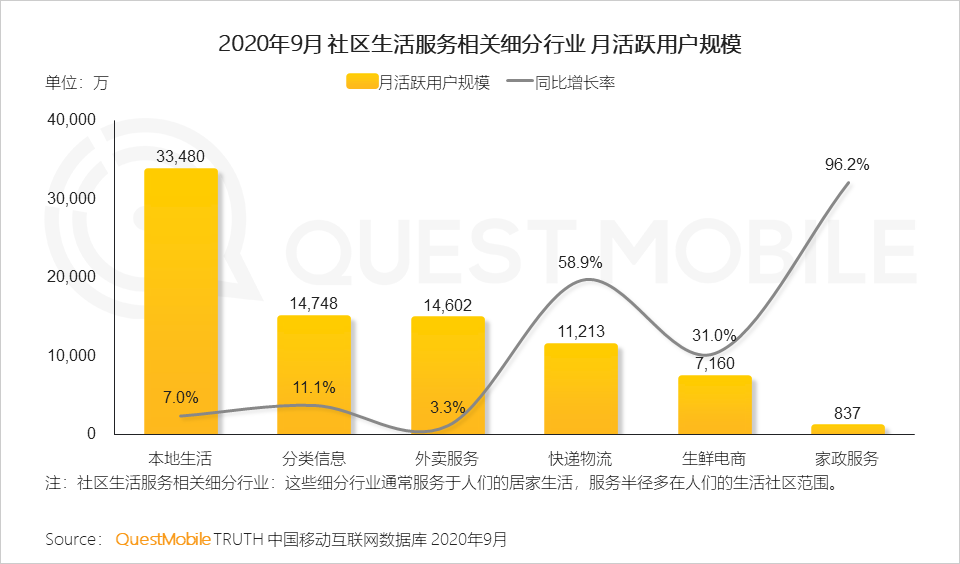

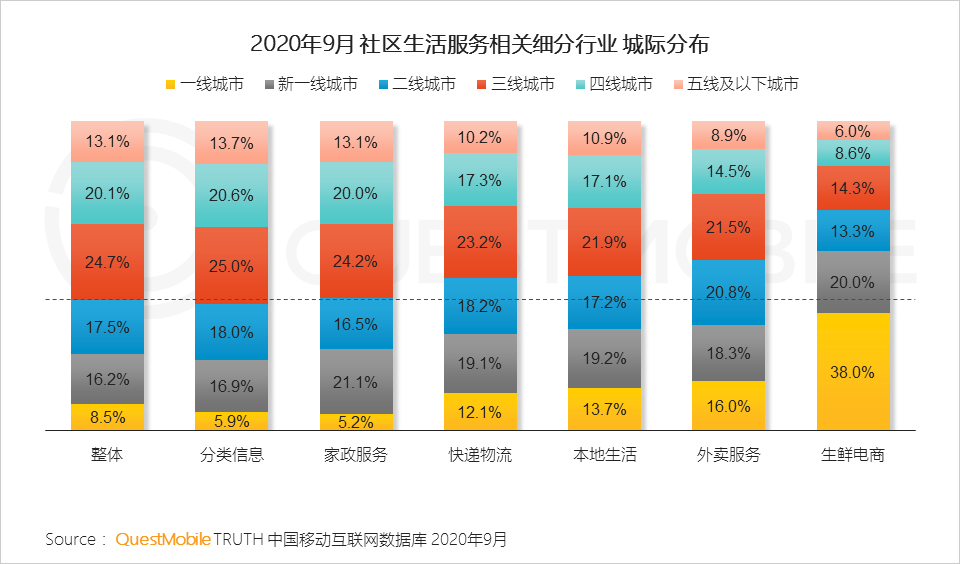

Ⅲ. 围绕人们日常生活的社区服务成为城市发展的基础经济单位

疫情影响下人们的生活半径缩小到社区范围,对于社区服务需求大幅增长,政府也越来越注重社区服务建设。

Ⅳ.

围绕社区生活的服务类应用行业实现快速发展,也凸显出移动互联网对于人们生活的深入

Ⅴ. 但相对一二线城市的移动互联网生活化,三线及以下城市还有很大的开发空间

I.

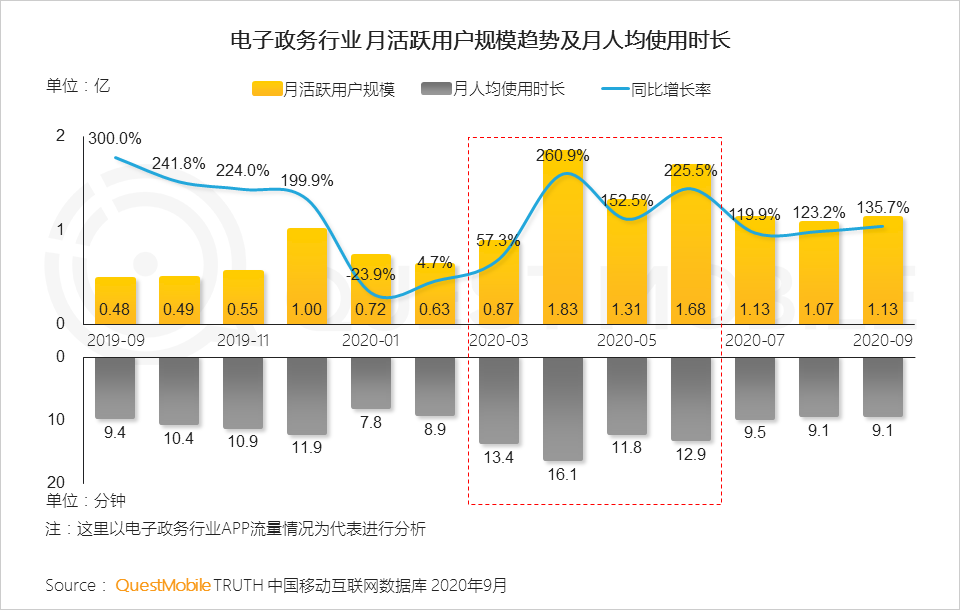

无论是疫情影响还是智能城市建设的方向引导,城市管理服务的数字化建设都成为各城市大力发展的方向

Ⅱ.

电子政务行业在近几年得到高速发展,市场使用快速普及,尤其在疫情期间发挥了重要作用

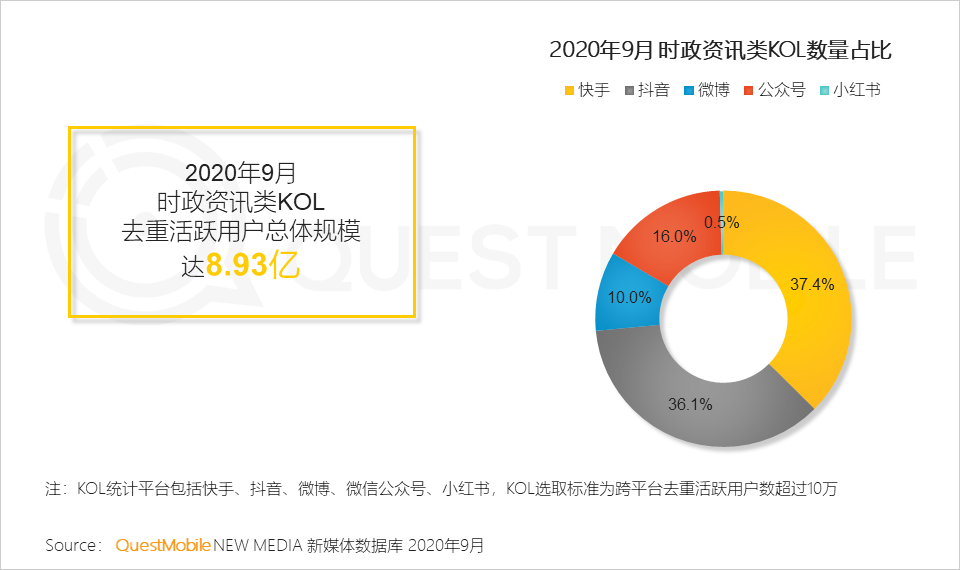

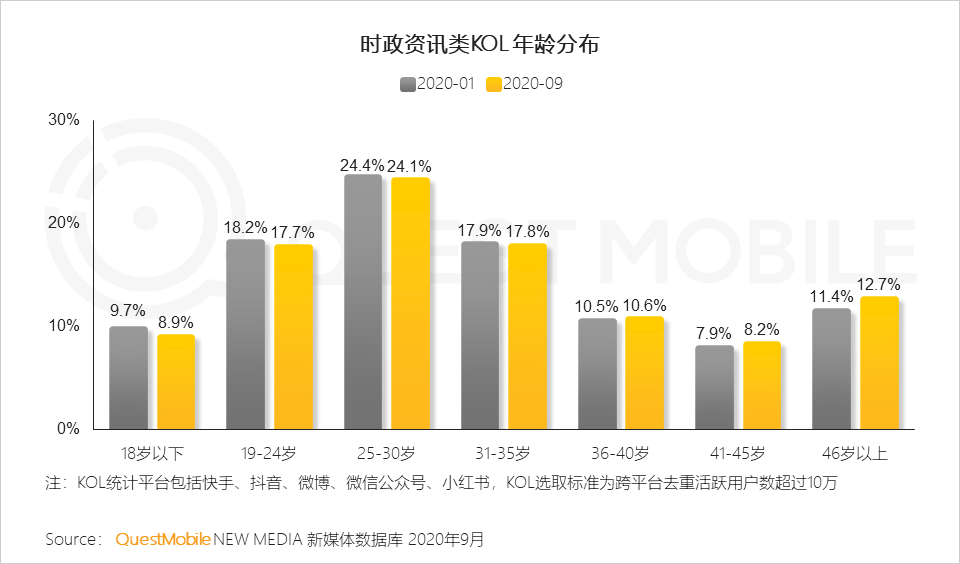

Ⅲ. 时政类媒体也在加强线上布局,影响力已全面覆盖国内移动互联网用户,快手、抖音等短视频平台成为其主要的传播渠道

Ⅳ

. 19-35岁人群是时政资讯类KOL的主要用户群体,但随着时政媒体线上影响力的加强,35岁以上用户群体占比也在逐步提升

I.

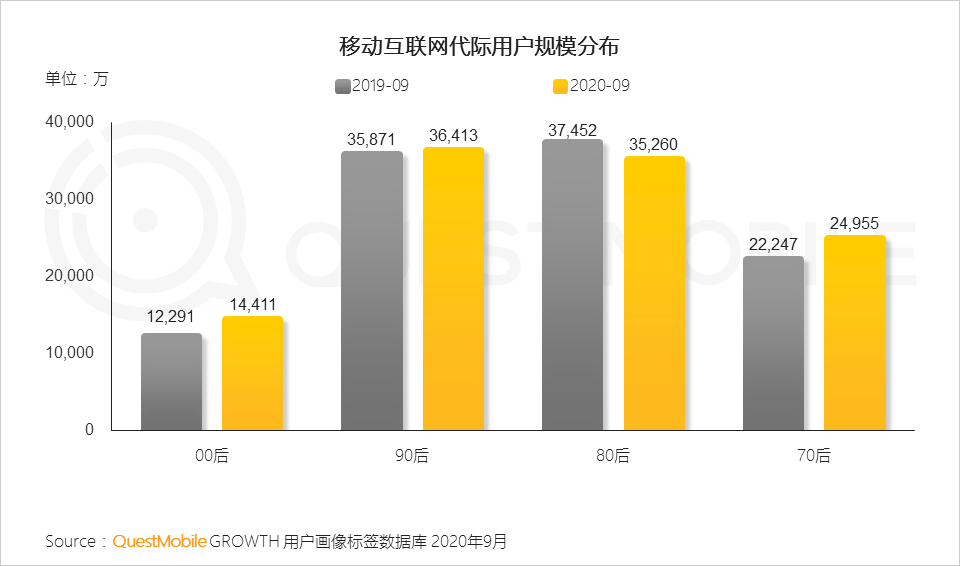

90后用户规模及占比超越80后,成为移动互联网新的主流人群

Ⅱ

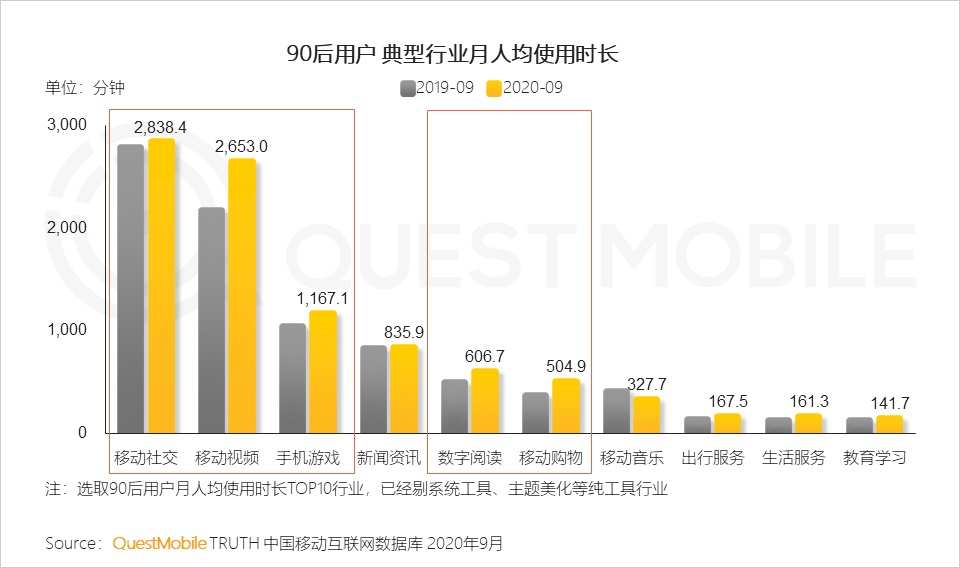

. 90后人群使用时长主要集中在移动社交、移动视频及手机游戏行业,免费阅读、电商直播等新形式助推数字阅读及移动购物行业时长增长

Ⅲ

.

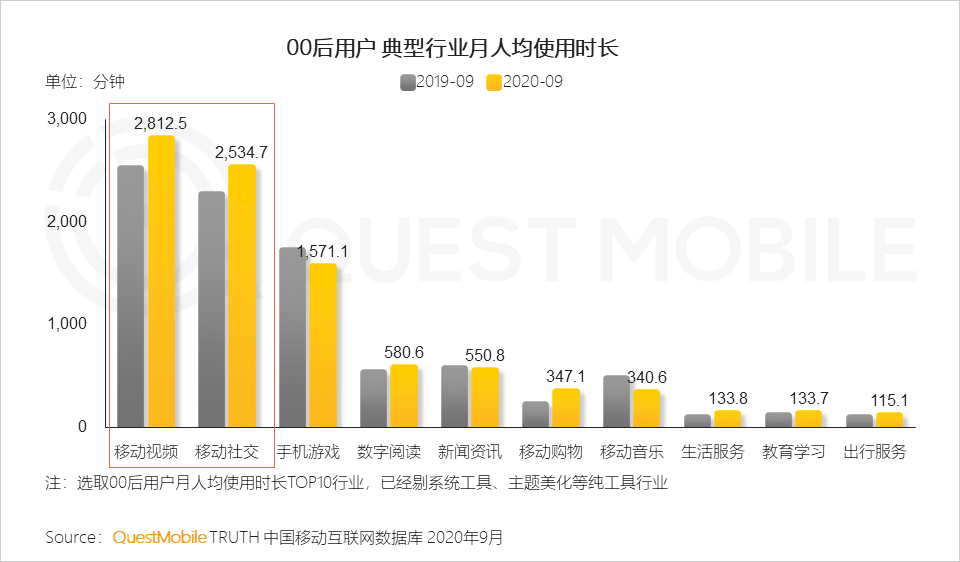

移动视频超越移动社交成为00后人群使用时长第一位行业

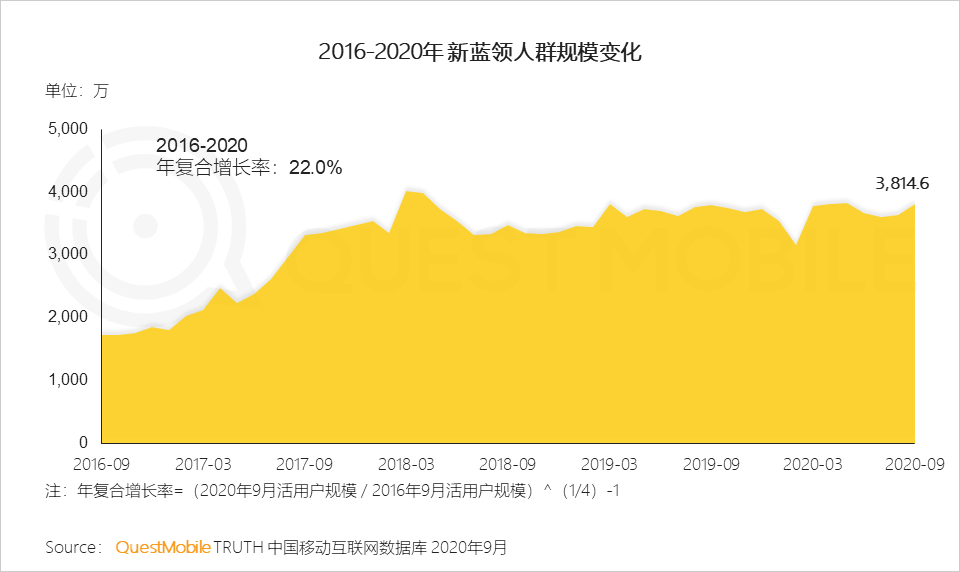

I.

移动互联网应用在服务大众生活的同时也成为许多人工作的依据,构成移动互联网发展下的新蓝领人群

Ⅱ.

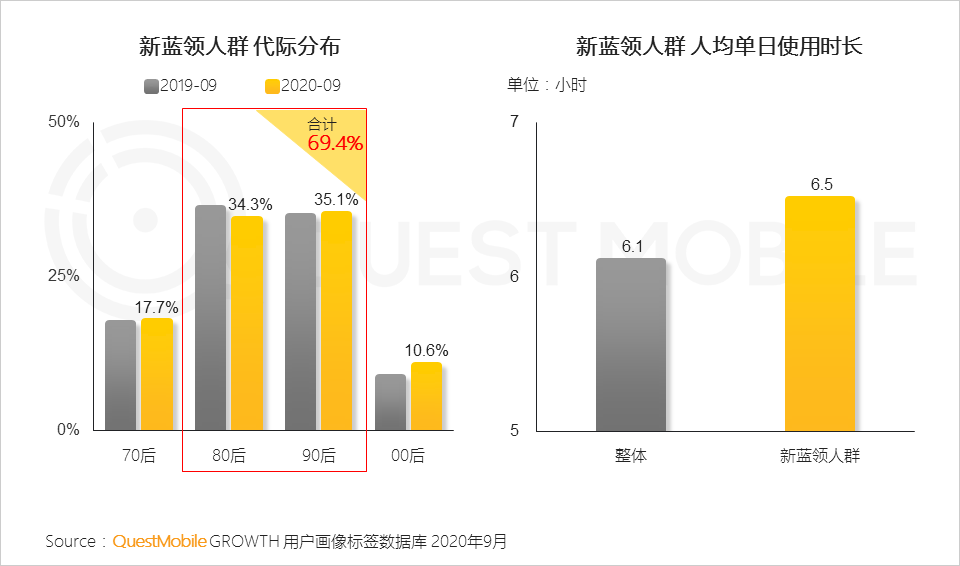

新蓝领人群是伴随着移动互联网发展而壮大起来的新业态群体,已成为影响当下社会发展的重要群体

Ⅲ. 新蓝领人群中以80后、90后为主,00后群体在快速增长,相较全网整体,他们对于移动互联网的依赖度更高

Ⅳ.

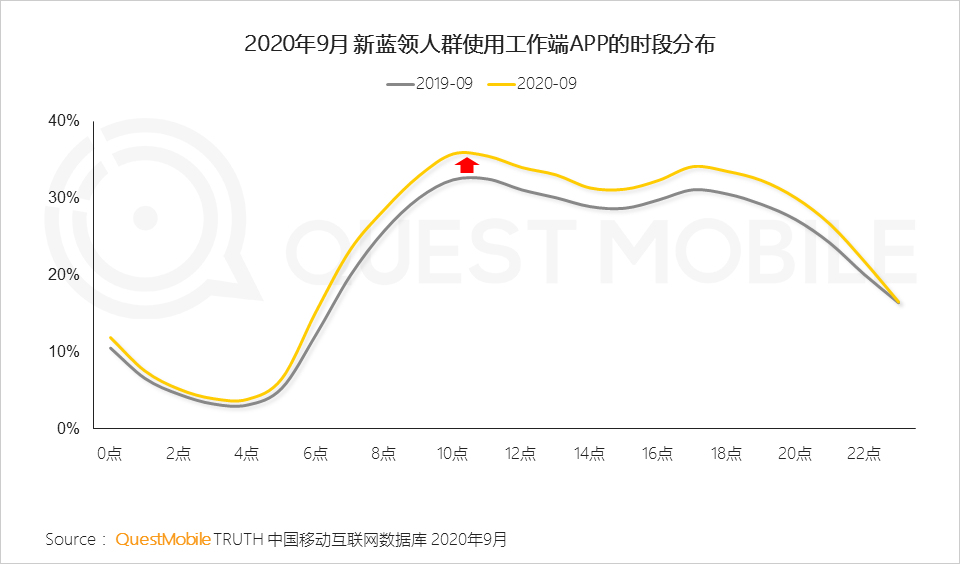

工作端APP是他们日常工作的依据,全面覆盖着他们白天的生活,其影响程度依然在进一步加深

3、

品牌数字营销“新格局”

3.1 品牌注重抓住新渠道红利期,加强微信小程序与直播电商的运营

I.

品牌小程序电商继续快速发展,通过朋友圈广告投放将用户引导至自有电商平台,引导用户购买转化成为一条典型的增长路径

Ⅱ.

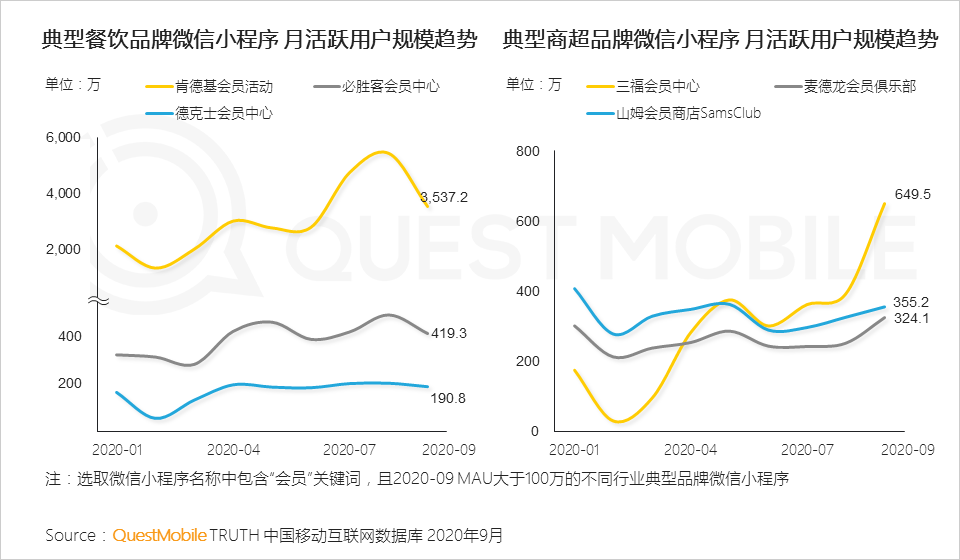

餐饮与商超品牌通过小程序维护线下引流的会员用户,为其提供智能推荐、专享活动等深度服务

Ⅲ.

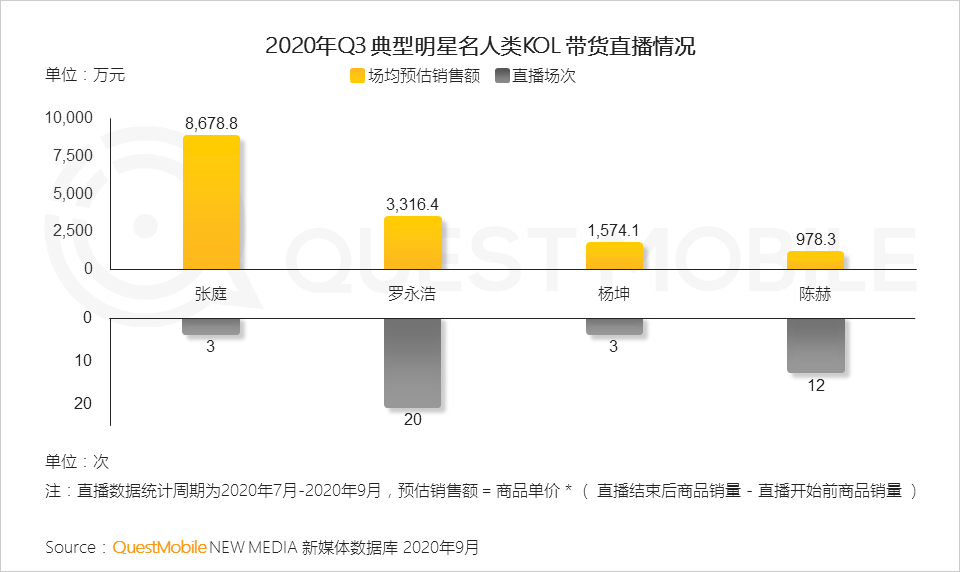

直播为明星名人与品牌的合作创造了新的方式,明星名人进行直播带货的频率加快,部分明星与品牌进行长期合作

3.2 细分品类中新兴品牌快速崛起,通过KOL营销精准触达目标人群

I.

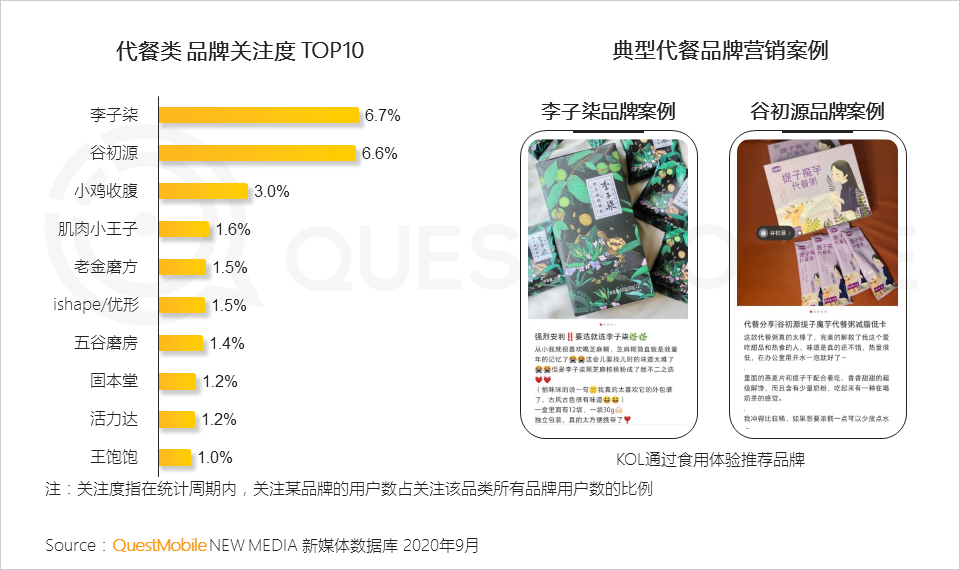

代餐品类快速崛起,用户主要为高消费能力的年轻女性,新兴品牌通过KOL内容营销的方式推广“低热量”“饱腹感”的产品理念

Ⅱ.

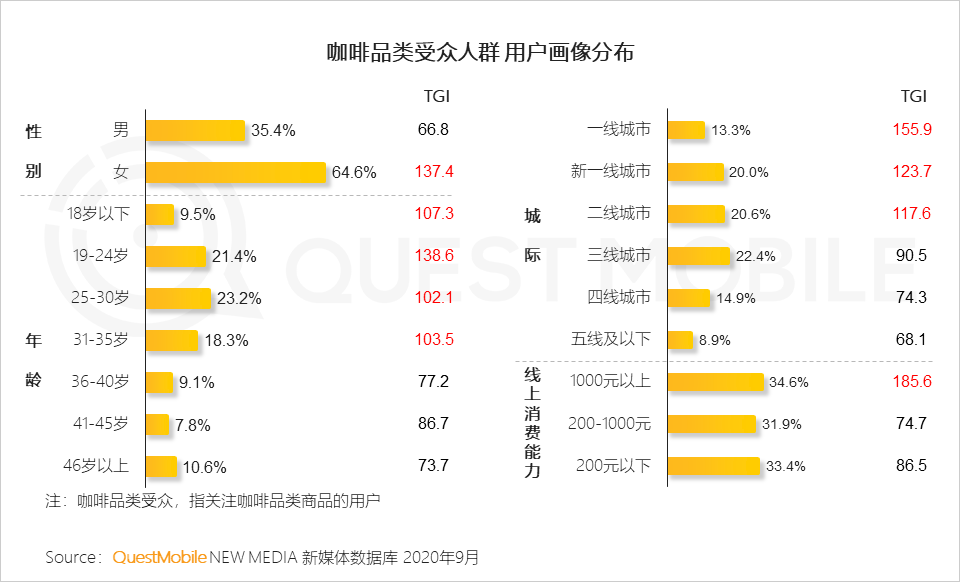

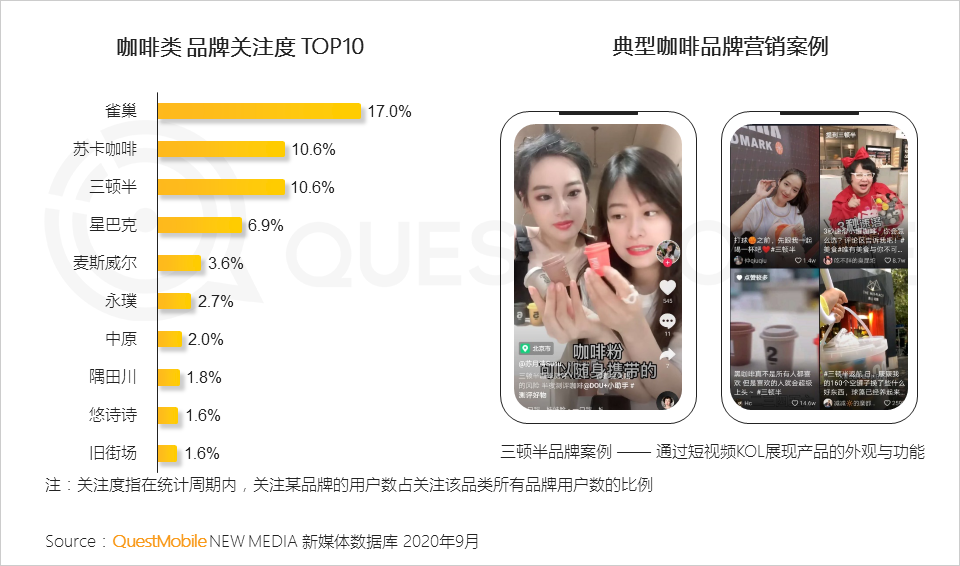

速溶咖啡品类同样面对高消费能力的年轻女性,其中一线城市用户的TGI更高,新兴咖啡品牌通过短视频KOL的创意内容传达文化品味

4.1

用户消费支出结构逐渐发生变化,享受生活正当时

消费结构变化主要受娱乐消费场景向家庭场景偏移和购买场景向线上转移的影响。

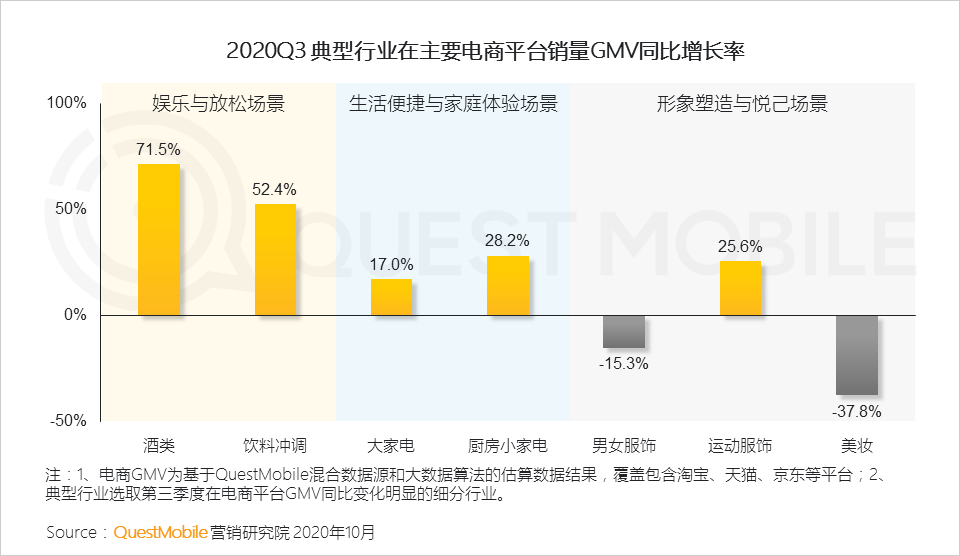

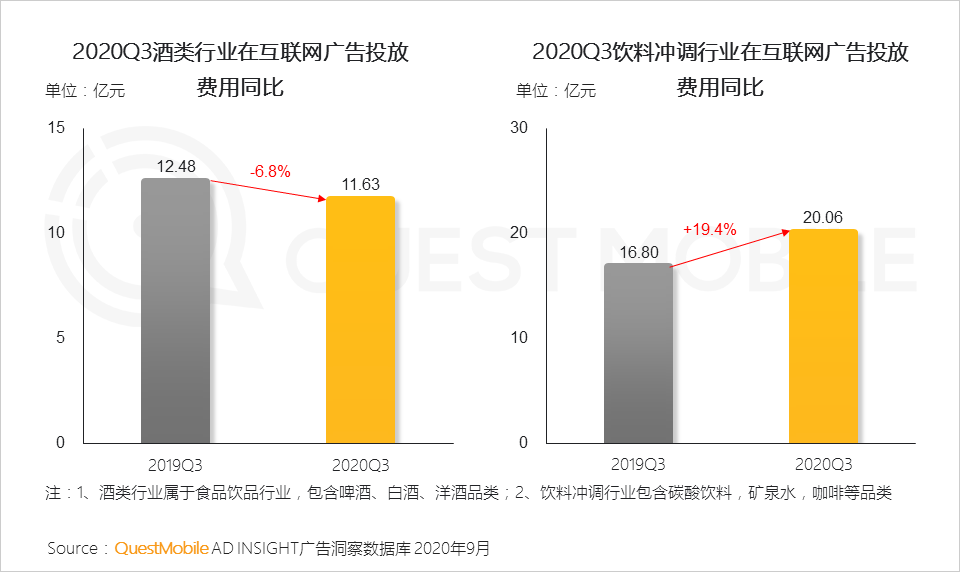

4.2 暑期正处于酒类和饮料冲调类的销售高峰期,上半年缩减广告预算的细分行业正在逐步恢复或加大广告投放

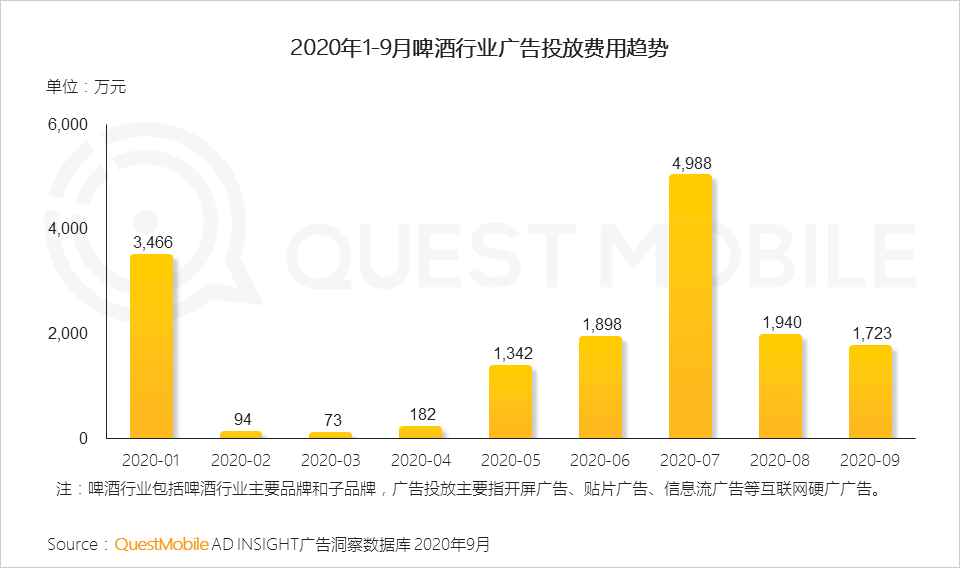

4.3 受疫情影响,啤酒行业今年广告投放整体比较保守,暑期前后广告投放逐步恢复

啤酒行业偏好以体育赛事为聚焦点进行相关广告投放。另外,由于线下聚会消费场景减少(Q3逐步恢复),整体销量受到影响,相应广告投放预算缩减。

4.4 饮料冲调市场电商+品牌双LOGO广告已成为典型投放形式,其中以元气森林为代表的网红饮料品牌最为偏好

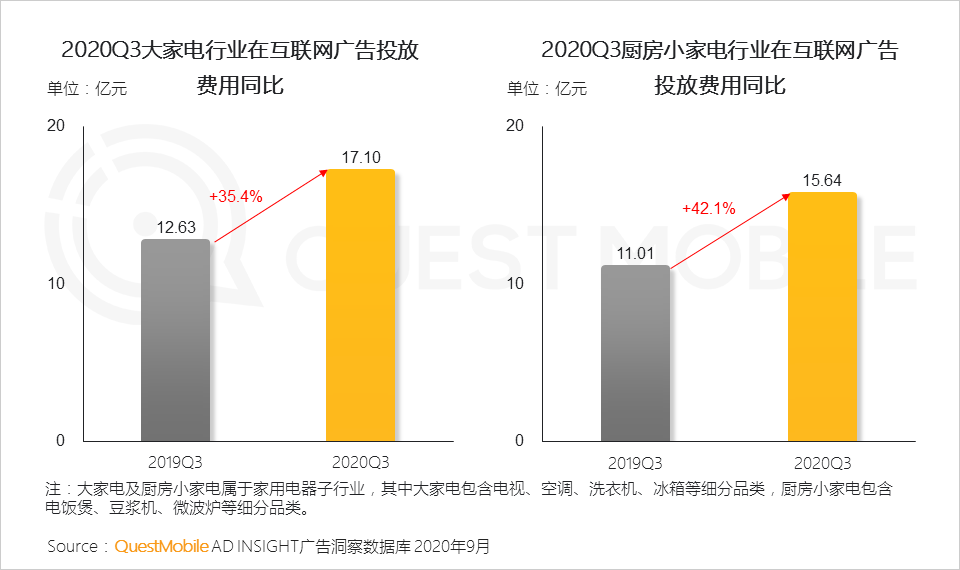

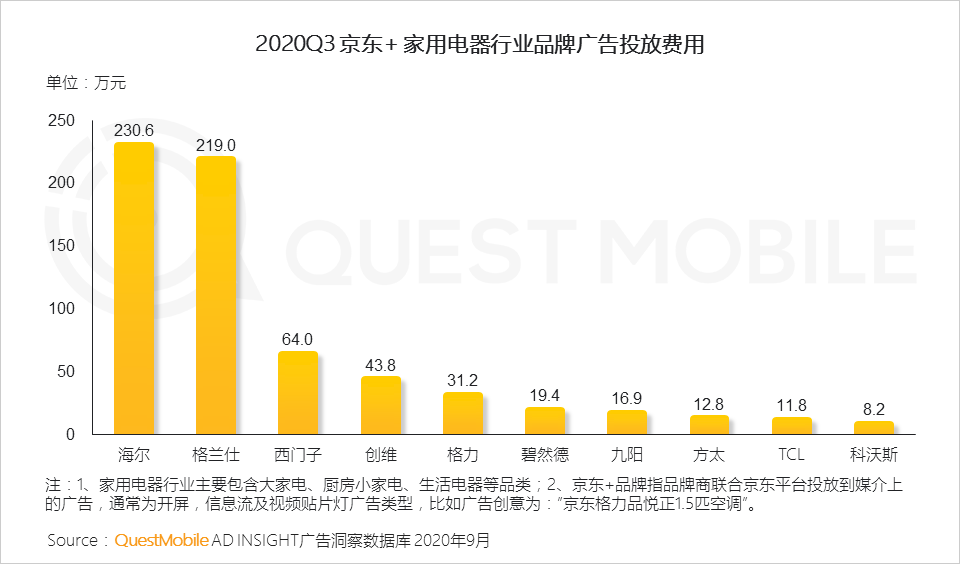

4.5 第三季度迎来秋季装修热潮,同时配合各大电商平台的购物节营销活动,家用电器行业广告投放增加

4.6 家电类头部品牌聚焦在京东电商的广告投放,以配合京东家装季的营销活动,从而提高交易转化

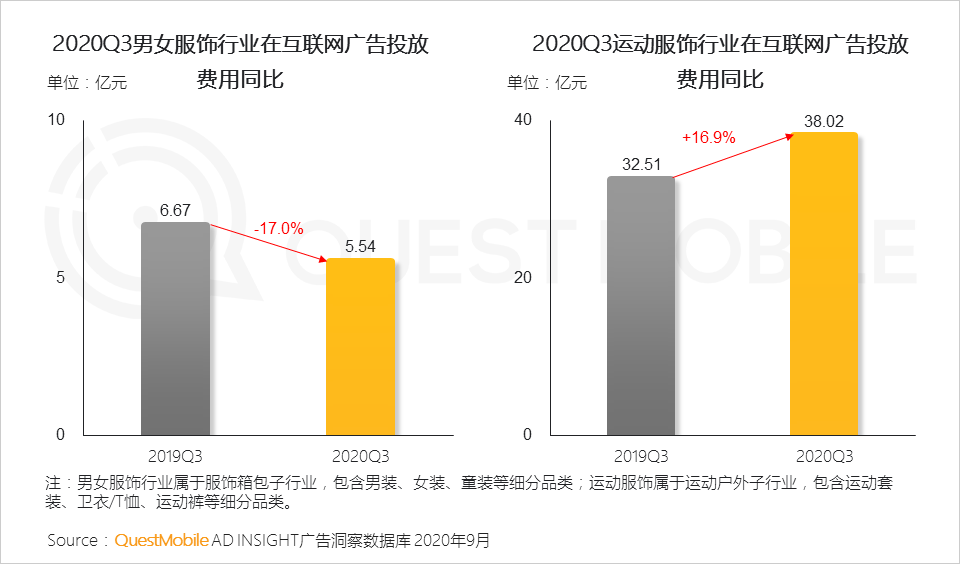

4.7 男女服饰行业的广告投放整体出现下降趋势,但户外运动服饰行业的广告投放始终保持着稳步提升,同步带动交易增长

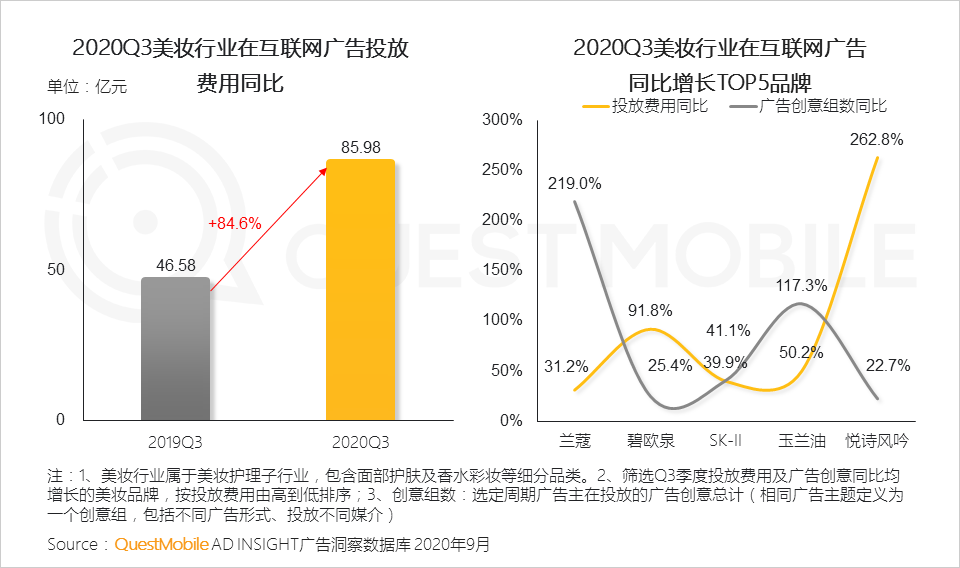

4.8 美妆行业广告主为了刺激消费,增大互联网广告投放,头部品牌重视广告的创意提升

5、

广告主媒介投放偏好新形式、深度卷入流量和基于LBS的转化

5.1

2020Q3互联网媒介收入进一步向新媒介倾斜

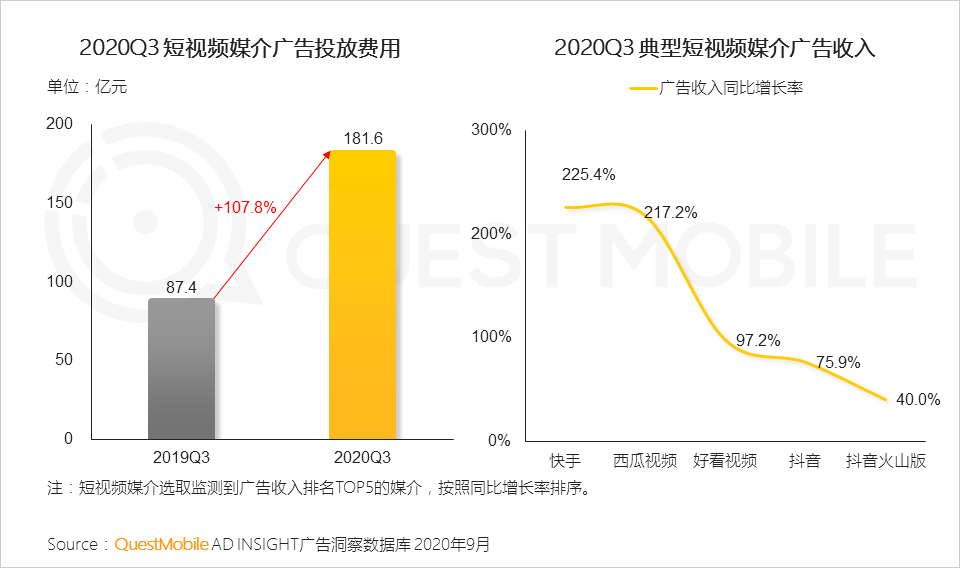

5.2 短视频广告,因强势卷入用户注意力,广告投放继续增长

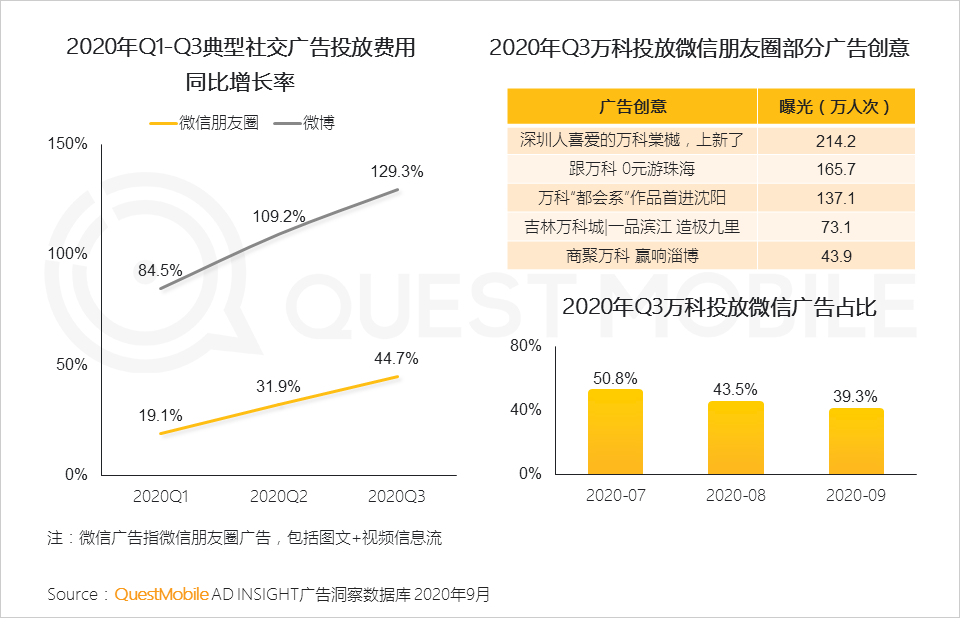

5.3 社交广告与内容营销整合或结合LBS投放,成为广告投放新热点

1、

各行业服务应用快速发展,移动互联网全面深入人们的生活

2.1

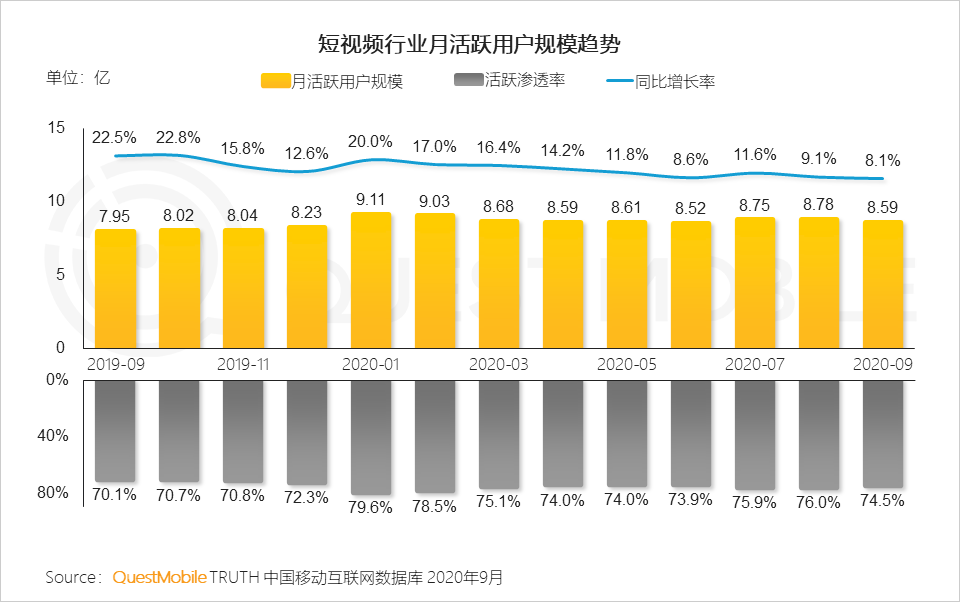

疫情防控常态化下,线上娱乐化需求不减,短视频多产品及内容形态助力用户规模提升

2.2

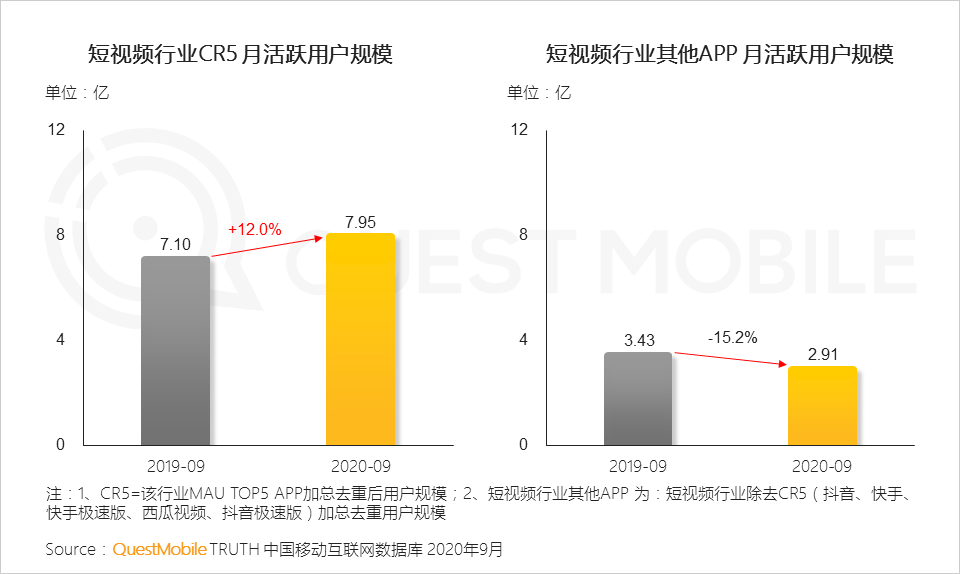

短视频行业流量加速向头部平台集中,行业马太效应加剧

2.3 抖音、快手多产品展开竞争,极速版引流效果明显;面对短视频双巨头竞争环境,西瓜视频定位中视频尝试对增量市场的探索