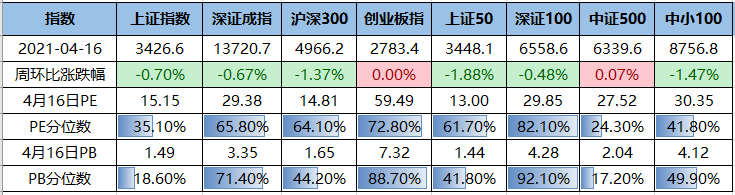

上周A股中证500(涨0.07%)收涨,创业板指收平,其余指数全部收跌,其中,上证50(跌1.88%)、中小100(跌1.47%)、沪深300(跌1.37%)领跌。

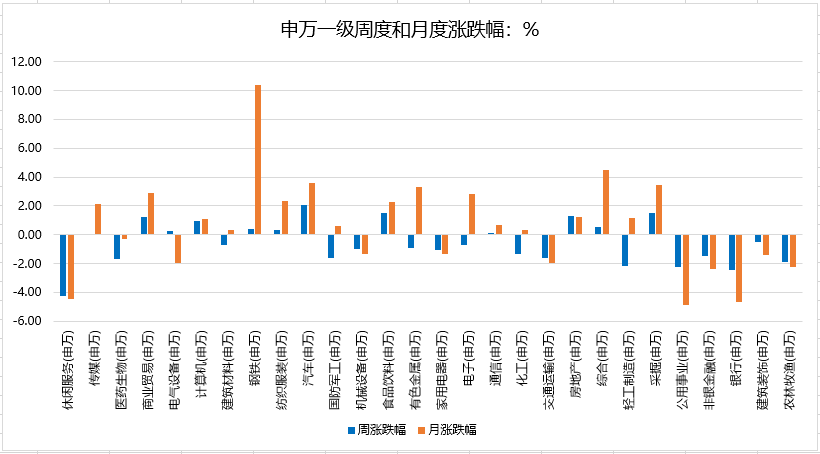

上周板块涨跌互现,汽车、采掘、食品饮料板块领涨,休闲服务、公用事业、银行、轻工制造板块领跌。

上周沪深两市日均成交额为6908亿,环比上周减少247亿。北向资金净流入247.09亿。

根据美国约翰斯•霍普金斯大学(Johns Hopkins University)于美国东部时间4月16日16时20分(北京时间4月17日4时20分)统计的数据显示,美国新冠肺炎累计确诊病例超3155万例,达到31558496例。

累计死亡病例达到566000例。

据印度卫生部公布的最新数据,截至当地时间4月15日早8时(北京时间10时30分),过去24小时印度新增新冠肺炎确诊病例200739例,累计确诊14074564例;新增死亡病例1038例,累计死亡173123例;累计治愈12429564例,现存确诊病例1471877例。

截至当地时间4月16日19时,根据巴西卫生部发布的数据,该国较前一日新增新冠肺炎确诊病例85774例,累计确诊13832455例;新增死亡病例3305例,累计死亡病例368749例。

当地时间4月15日晚,土耳其卫生部网站更新的数据显示,土耳其当日新增61400例新冠肺炎确诊病例,累计确诊4086957例。当天新增297例死亡病例,累计死亡35031例。

当地时间16日,世卫组织举行新冠肺炎例行发布会,世卫组织总干事谭德塞表示,全球新冠肺炎新增确诊病例和新增死亡病例持续以令人担忧的速度增加,过去两个月内,全球每周新增病例数量几乎翻倍,已接近疫情暴发以来的最高感染率水平。一些曾避免了病毒广泛传播的国家,现在也出现了新增感染急剧增加的情况。

谭德塞还表示,世卫组织已于4月15日召开了第七次新冠肺炎突发事件委员会会议,将于下周一(19日)提交相关建议。

事件:

2021

年一季度实际GDP同比18.3%(预期18.4%,前值6.5%);

3月工业增加值同比14.1%(预期17.6%,前值35.1%);

3月社零同比34.2%(预期28.4%,前值33.8%);

1-3月固定资产投资同比25.6%(预期25.1%,前值35.0%),

其中:

房地产投资增长

25.6%(前值38.3%);

基建投资同比26.8%(前值35.0%);

制造业投资同比29.8%(前值37.3%)。

核心观点:

当前经济仍处“顺周期”,后续上行动能仍强,二季度环比可能上行。

-

产需数据整体较强,为何一季度GDP仍略低于预期?净出口拉动可能不及预期;价格上涨导致名义和实际增速差距加大;口径问题和环保扰动。

-

生产端:工业生产扩张放缓,服务业修复仍快。

-

消费端:大幅好于预期,线下出行消费加速回升。

-

就业端:小幅好转,距正常水平仍有距离。

-

投资端:地产投资维持高位,制造业有所修复,基建增速跳升

-

二季度经济前景如何?环比可能上行。

· 从上行动能看,出口形势依然乐观,二季度“服务业-消费”复苏斜率大,将接力提供支持;

· 从下行动能看,地产预计温和回落但仍偏强,基建可能也将提供一定支撑;

· 从货币信贷看,紧信用偏结构性且较缓和,拖累有限。

-

整体看,一季度经济仍处“顺周期”,后续经济上行动能仍强、下行因素拖累有限,二季度经济景气有望环比上行。

事件:

按美元计,2021年3月出口同比30.6%,预期31.1%,前值154.9%;

进口同比38.1%,预期19.

6%,前值17.3%;

贸易顺差138.0亿美元,预期460.7亿美元,前值378.8亿美元。

-

3月出口同比较1-2月回落、也略不及预期,但仍属强劲表现,总体反映了全球经济回暖、外需持续改善,而回落的主因应是“就地过年”带动1-2月提前出口。

-

3月进口超季节性走强,主因内需改善、人民币升值、大宗商品涨价。

-

当前出口的强劲表现,进一步指向短期经济属于“顺周期”。往后看,海外生产恢复对中国出口未必是坏事,全年出口形势依然乐观。我们也维持此前判断:2021年全年出口增速有望达10%以上,节奏上前高后低。

· 英国公布2月季调后失业率数据,德国公布3月PPI数据;

4月21日

· 英国3月CPI数据公布;

4月22日

· 4月欧洲央行公布利率决议,4月欧洲央行行长拉加德召开新闻发布会;

4月23日

· 日本3月CPI数据公布;

· 美国3月新房销售数据公布;

宏观及指数观点:

全球央行观察:

美联储:

虽然3月美联储会议整体偏鸽,但随着美国疫苗的大规模普及带来经济重启,叠加极其宽松的货币、财政政策,美国经济

存在超预期的可能。

在此大背景下,美国长端利率

很可能仍将继续上行,美联储官员也并未对长端利率上行表示出明显的担忧,但处于审慎考虑,美联储预计会通过调控购债节奏来平缓其上行的斜率。

随着美国经济的进一步修复,预计未来数月美联储会向市场进一步沟通其缩减QE的具体条件以及时点,我们预计美联储可能会在2021年四季度末至2022年一季度开展QE的缩减工作。

中国人民银行:

从2021年政府工作报告到一季度货币政策委员会例会,中国央行在向着货币政策中性化进一步迈进。我们对于流动性的转向不可掉以轻心。虽然2月的社融明显超过市场预期,但信贷脉冲已经见顶。预计自3月开始社融增速就会明显回落。另外,3、4月份财政端对于流动性的扰动也不可忽视,3月历来是财政投放放量(流动性投放)的月份,而4月通常为缴税月(流动性回收)。

欧洲央行:

欧央行相比美联储对于长端名义利率的走高,敏感度更高、关注度也更大。因为相比美国经济,欧元区经济基本面相比更弱,而疫苗接种速度的差别也导致了欧元区经济复苏会慢于美国。两个因素叠加下,欧债收益率的上行压力将小于美国,这也将导致货币层面上欧元面临下行压力,而美元,尤其是欧元占比最大的美元指数DXY面临上行压力。

日本央行:

日本央行扩大国债收益率的交易区间,这一政策微调背后所反映了其可以一定程度上容忍在全球复苏带动下的名义利率走高。

市场方面,上周五指数下探回升,成交量保持低位,北向资金流动和日内走势相似。

市场盈利预期数据继续走平,结合近期成交量持续走低,短期观望情绪较强,出现连续放量上涨或者杀跌的概率不大,市场将继续维持震荡走势,沪市或在3400点左右徘徊。