重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

公司

2

月

24

日

公告:与腾讯、京东就智慧零售等签署《战略合作框架协议》,腾讯、京东各出资

8.9

亿元、

7.4

亿元受让公司

6%

、

5%

股权,受让价

17.11

元

/

股,不排除未来

12

个月继续增持的可能性;公司股票将于

2

月

26

日

复牌。

我们

2017

年

9

月以来重点推荐步步高,

10

月首发深度并上调目标价,公司

10

月以来累计涨

39%

,当前

19.01

元股价创

2017

年以来新高;预计随着公司经过一年多经营调整及与新零售战略合作推进,

2018

年有望迎来扩张提速和较高业绩弹性。

1.

腾讯、京东各协议受让

6%

和

5%

股权。

(

1

)

交易价格

:不低于公司停牌前一交易日收盘价的

90%

,即

17.11

元

/

股;(

2

)

股权转让方

:股东张海霞、新沃基金资管各转让

3456

、

1729

万股给林芝腾讯,占比总股本

4%

和

2%

,转让总价款

8.87

亿元,转让后张海霞、新沃基金资管、林芝腾讯各持股

5.01%

、

1.93%

和

6%

;股东钟永利、步步高集团各转让

2592

、

1728

万股给京东邦能,占比总股本

3%

、

2%

,转让总价

7.39

亿元,转让后钟永利、步步高集团和京东邦能各持股

7.09%

、

34.99%

和

5%

。

本次股权转让完成后,王填先生仍为公司实际控制人,与一致行动人合计持有公司

40%

股权。此外,腾讯与京东均不排除未来

12

个月继续公司股票增持的可能性。

2.

三方携手探索智慧零售,期待

2018

年赋能增效

。

2

月

24

日,公司与腾讯、京东世纪签署《战略合作框架协议》,以共同发展“智慧零售”、“无界零售”为愿景,建立长期战略合作伙伴关系,三方将在构建新能力、构筑“数字化”运营体系、最终营造新生态等领域开展深入合作,实现零售行业的价值链重塑。主要内容包括:

(

1

)探索“智慧零售”、“无界零售”新价值链

:以“去中心化”为理念,以技术革新为驱动,以数据产品、互联网工具、供应链能力为赋能手段,推动以经营进销差为核心的传统模式,向经营顾客全生命周期的新模式转型。

(

2

)线上流量赋能

:充分发挥腾讯社交流量与场景优势,利用小程序、公众号为工具,以微信商城为步步高的线上主要自营电商平台;同时以京东到家为主要电商平台,充分发挥京东线上运营、物流履约、商品数字化能力的优势。

(

3

)线下业态科技创新

:通过扫码购物、店内导航、智能收银、门店

SaaS

系统、智慧供应链、无人店技术等应用场景,提升门店用户体验,提升运营效率。

(

4

)供应链赋能:

利用京东货品供应链优势和仓配物流全国覆盖的触达能力,提升步步高货品供应链丰富度及履约效率。

(

5

)共建赋能方案:

通过合资公司或其他资本合作方式,共同探索孵化新技术在线下场景的应用转化。

进一步,结合上述新零售合作框架,我们对交易三方的主要资源禀赋与优势做简要分析:

(

1

)步步高:多业态跨区域的零售经验

+

腾讯技术,加速智慧零售步伐

。作为湖南零售龙头,公司

1H2017

在湖南、广西、江西、四川及重庆拥有各业态门店

300

多家,其中超市

250

家、百货

54

家,我们预计

2018

年开店超

100

家。

此次与腾讯、京东的合作,步步高的线下仓配体系、供应链能力将与

腾讯的线上流量和技术专长、京东的线上经营和物流供应链等整合,提升公司的线上曝光率、提高线上与线下零售业务的流量,并利用步步高的线下门店客流数据与腾讯、京东的线上消费数据等,提高公司数据获取、处理和运营能力,实现数据的有效变现。

(

2

)腾讯:

2018

年新零售线下布局加速落地。

我们对腾讯新零售的理解为:以微信为媒介,微信支付、小程序、公众号、朋友圈等为流量入口,为(线上线下)企业提供广告营销、会员管理、数据分析等综合功能的开放性生态平台。

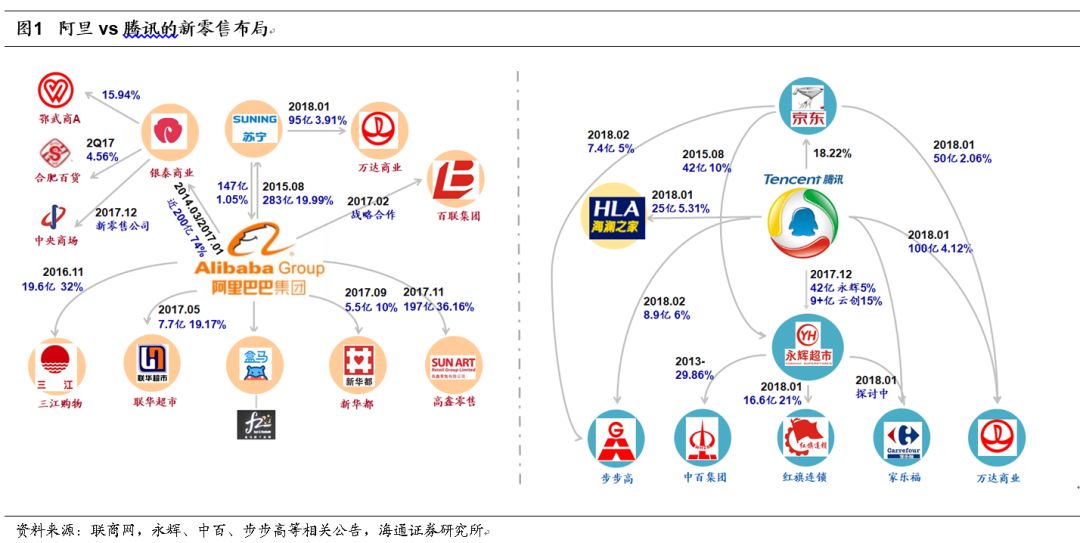

近期腾讯先后与永辉、家乐福中国、万达商业和步步高等线下零售商和地产商达成战略合作关系,印证了我们此前在

2018

年

1

月

24

日

《家乐福牵手腾讯永辉,龙头引领整合加速》报告的观点,即

“不排除

2018

年开始加速复制到其他超市企业,以进一步扩大其新零售版图的可能性”

。

(

3

)京东:自营电商龙头,加速“第四次零售革命”。

作为中国电商龙头,京东在线上流量、物流供应链等方面优势强,通过与步步高的合作,利用步步高丰富的实体零售经营经验,可以带动京东在体验与服务、供应链效率、流量导入等多方面实力的提升。

(

A

)物流与供应链:截至

2017

年

6

月

30

日

,京东共拥有

335

个大型仓库,总面积约

710

万平米;截至

2017

年

7

月

31

日

,新达达已和

135

家沃尔玛超市和

224

家永辉超市合作;同时与东方航空和亚洲领先的物流公司雅玛多签订合作协议。

(

B

)与外部伙伴资源协同:①与沃尔玛进一步深化合作,打造“

88

购物节”多渠道促销活动,每订单价格在促销当天增长超过

100%

;②与百度达成战略合作,利用数据资源、用户基础和人工智能算法等技术,为消费者提供更好的消费体验,同时作为合作的一部分,手机百度也将向京东开放流量入口。

(

C

)积极布局线下:

①

2017

年

6

月

18

日

首家京东之家落地深圳,随后迅速展店,截止

2017

年

8

月

12

日

,在北京、上海、深圳等地开设

21

家京东之家和

71

家京东专卖店,并计划年内建成

300

家京东之家和京东专卖店;②便利店的

5

年百万计划:

提出

5

年内在全国开设

100

万家统一形象的便利店计划,京东提供货源、品牌、模式和管理等方面的支持,将进一步增强京东的品牌渗透率和用户粘性。

对公司的判断。

①民营机制优:

公司多年深耕湖南和广西区域成为综合性商业龙头,依托线下品牌、渠道、供应商、消费者等资源,积极转型线上线下融合的电商、到家和供应链服务等,体系完善、战略清晰、执行力强且有灵活有效的民营机制保障,在

A

股零售公司中具有显著的稀缺性价值;

②持续稳步扩张:

公司经一年左右经营调整,

2016

年百货新开

5

家门店的速度已恢复至

2013

年的较快水平,预计未来三年保持稳步扩张步伐,兼顾省内、外布局,巩固区域竞争力;

③经营拐点向上:

公司

2017

年以来连续二个季度经营改善,有望重回稳步增长与盈利提升的快车道。

对公司的判断。

①民营机制优:

公司多年深耕湖南和广西区域成为综合性商业龙头,依托线下品牌、渠道、供应商、消费者等资源,积极转型线上线下融合的电商、到家和供应链服务等,体系完善、战略清晰、执行力强且有灵活有效的民营机制保障,在

A

股零售公司中具有显著的稀缺性价值;

②持续稳步扩张:

公司经一年左右经营调整,

2016

年百货新开

5

家门店的速度已恢复至

2013

年的较快水平,预计未来三年保持稳步扩张步伐,兼顾省内、外布局,巩固区域竞争力;

③经营拐点向上:

公司

2017

年以来连续二个季度经营改善,有望重回稳步增长与盈利提升的快车道。

盈利预测。

预计

2017-2019

年净利各

1.7

亿元、

2.8

亿元、

4.1

亿元,同比增长

28%

、

68%

、

44%

;

164

亿元市值对应

2018

年

PE

约

58

倍,

PS

约

0.9

倍,

PEG

约

0.85

倍。参考同业估值,给予

2018

年

1.2

倍

PS

,对应

26.1

元的目标价,维持买入评级。

风险与不确定性。

新门店培育期拉长;跨区域扩张和电商业务推进的不确定性。

近期重点研究报告