1.大陆热销智能机过半采高通处理器;

2.FPC:别等了!全面屏下指纹识别量产尚待时日;

3.车用IC大爆发? 2017年估将大幅成长22%;

4.IoT概念发酵 传感器/致动器组件市场大爆发;

5.黄仁勋:NVIDIA成功在于早期察觉AI重要性;

6.合约价稳健,移动式内存第一季淡季产值仅季减1.7%

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文

”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.大陆热销智能机过半采高通处理器;

DIGITIMES Research观察智能型手机应用处理器(AP)业者近期于新兴市场发展动向,2017年第1季大陆线下热销智能型手机前25款机种中,52%采用高通AP芯片,36%采用联发科芯片。

以售价区间进一步分析,高通在旗舰、高阶、主流级产品组合布局完善。 受华为采购与产品规划策略影响,海思主攻旗舰与高阶机种。 联发科则于入门级与中低阶机种仍有其竞争力。

在AP设计方面,第1季大陆线下热销智能型手机前25名中,仍以ARM A53架构搭配28nm制程最受欢迎,A53比重达84%,28nm制程占68%;细分28nm制程,又以HPM(High Performance Mobile)制程占36%为最大宗,其次是相对具有成本优势的LP(Low Power)制程,占24%。

产品发展方面,高通连续推出骁龙(Snapdragon)835、660、630,经营中高阶到旗舰级智能手机市场,并推出骁龙205突袭功能机市场。 海思抢先联发科推出支持Cat.7以上的Kirin 960并搭载于华为Mate 9销售。

联发科虽推出Helio X30时程较晚,未能抢占先机,就其规格而言仍有机会赢回订单,端看其价格竞争力及供货稳定性而定。 展讯则推出SC9820抢攻海外4G功能手机市场,其成本优势将是骁龙205的劲敌。

因大陆智能型手机销售成长放缓,AP业者遂将目光转移至海外新兴市场,在印度前五大智能手机供货商所采用的芯片中,仍是高通与联发科互别苗头。 高通随着国际智能型手机大厂经营巴西、印度尼西亚、墨西哥,联发科经营巴西市场已获成效,成为数家在地智能型手机业者主要供货商,展讯芯片也已打入印度尼西亚智能手机供应链,印度尼西亚俨然成为重要性不亚于印度的兵家必争之地。

2016~2018年手机AP业者产品蓝图

数据源:DIGITIMES Research整理,2017/5

2.FPC:别等了!全面屏下指纹识别量产尚待时日;

集微网消息(文/刘洋) 三星 Galaxy S8 系列旗舰机在全球市场的发布,点燃了消费者追逐全面屏的热情,伴随着各种关于 iPhone8 的谍照,将这一诉求推向高潮。但是为了实现全面屏,前置 Home 键+指纹识别的位置被取缔,如何实现指纹识别便成为了业内关注的焦点。

三星 Galaxy S8 把指纹识别放置在后置摄像头的旁边,引来了各种关于指纹和位置的无数吐槽,iPhone8怎么做,对全面屏的指纹识别需求愈加强烈。近日,集微网记者独家采访到瑞典指纹识别技术公司 Fingerprint Cards(以下简称“FPC”)总裁兼首席执行官 Christian Fredrikson 给出的答案是,“据我们所知,业界还没有任何一家能够实现这一功能。”

指纹识别的演进路线

据 Christian Fredrikson 介绍,目前来看,整个指纹识别的演进大概分为三个阶段。第一阶段,玻璃下的指纹识别,这是目前市场上大部分采用的方案,已经实现。第二阶段,市场上讨论较多的屏内指纹识别,这是在特定区域实现的。其实从用户体验来看,并没有带来实际上的创新,即便利用其他技术实现这一功能,仍需要用户将手指放在特定的区域下。第三阶段,也是业内普遍认为具有创新性的全屏幕内任意区域的指纹识别,可以在全屏幕的任意位置实现指纹识别,用户体验得到大幅度的提升。

对于第三阶段指纹识别的实现时间, Christian Fredrikson 并未给出准确的日期,但他表示 FPC 正在努力,离最终实现已经比较近了。现阶段驱动创新的源泉更多的来自于 ID 设计,为了让手机看上去比较好看,但却无法权衡到产品的质量、安全性和易用性,以目前来看,市场上并没有一家厂商给出符合标准的产品。

FPC 手机产品高级副总裁 Ted Hansson 补充道,现阶段驱动创新的源泉更多的来自于 ID 设计,为了让手机看上去比较好看,但却无法权衡到产品的成熟度、安全性和用户体验。FPC 在业界一直被认为是一家可以信任的公司,产品质量证明一切。凭借在这一行业内 20 余年的积累,我们从最初的晶圆质量、封装、模组到最终应用到手机上的每一个阶段都有着非常严苛的标准,以保证我们的产品在市场上具有竞争力。

Ted Hansson 指出,第二阶段在屏幕内特定区域的指纹识别,由于无法准确的找到识别位置,其实并不方便消费者使用,在用户体验方面反而带来了不必要的烦恼。FPC 推出的 Under Glass 隐藏式指纹识别的设计,从技术角度来看,已经实现了这一功能,而且在易用性上更符合消费者习惯,任何方向、任意位置,即使闭上眼睛也能准确的找到指纹识别的位置,满足用户在不同应用场景下的使用。然而,如果是屏幕内特定区域的指纹识别,却没有给用户带来最佳体验。

多生物识别结合趋势明显

近年来,随着指纹识别方案的广泛应用,目前 FPC 产品已从最高端的手机覆盖到最低端,全覆盖的产品线帮助指纹识别手机得到进一步的渗透。

Christian Fredrikson 表示,多种生物识别结合的模式将变得越来越明显,三星S8 采用指纹传感器和虹膜识别系统就是最好的尝试。FPC 希望保持在指纹识别领域的优势,未来将在包括虹膜识别在内的其他生物识别方式进行投资和尝试,继以成为整个生物识别领域的领导者,比如语音识别和云的结合,终端与云数据的交换等。

据集微网了解,2017年2月,FPC 公司以 1.06 亿美元收购了美国算法公司 Delta ID 公司,以增强在虹膜识别领域的布局。Delta ID 公司为fu富士通全球首款带虹膜识别的智能手机 Arrows NX F-04G 提供技术,致力于提供移动端实现主动式虹膜高速生物认证技术,主要应用于安全解锁、安全支付、企业级入口登陆等。

在虹膜识别技术领域,算法和软件起着至关重要的作用,原因在于虹膜识别最大的难度在于信息采集和比对的准确性,这很大程度上依赖于自身算法的先进程度。目前,多地开展虹膜采集项目虹膜识别由于其信息特征的唯一性和准确性,近年来已经被多个国家采用,包括印度、墨西哥、阿富汗和阿联酋等国家,均开展了国家级的虹膜信息采集项目。Christian Fredrikson 表示,印度政府已经将虹膜识别应用到整个国家安全上面,采集每个人的指纹和虹膜,同时成立了标准化组织,以帮助众多厂商将其使用到更多应用中,包括安全验证等领域。

无论是指纹识别或者其他生物识别,最重要的就是安全性。Christian Fredrikson 表示,借助 Delta ID,FPC 将成为业界唯一一家提供指纹识别和虹膜识别的公司,为用户数据提供最安全的保障,进而实现包括支付在内的更多领域的实际应用。这一收购案预计在今年第二季度完成。

在指纹识别领域有三大技术,传统的电容式、光学式和超声波三种方式,每一种方式都有他自己的长处和局限性。传统电容式对于玻璃尺寸的厚度要求有极限,湿度的条件下表现不好,在其他方面还有其局限性,无论通过光或声波的手段来读取数据都不是新的技术,我们需要做的是保障数据的安全。

Ted Hansson 指出,虽然有厂商做出其他生物识别的 Demo 产品,但是做 Demo 和最终实现量产是两码事。目前来看,无论是质量、安全性、可生产性和成本等方面,在业界都没有一个成熟的光学方案,超声波仍有一些挑战存在。FPC 也有在光学和超声波领域投入大量的资源开发,待产品具有一定的成熟度才会推向市场。

过半成市占率,仍是市场领导者

据第三方调研公司 GFK 数据显示,2017年第一季度 FPC 的市占率依然在 55% 左右,仍旧是其他厂商的 3~4 倍。新思(Synaptics)的市占率出现明显的下滑,汇顶(Goodix)的市占率还在增长。2016年数据显示,汇顶和新思的市占率共占 35%,FPC 仍然是智能手机(Android)指纹识别芯片的市场领导者。

Christian Fredrikson 承认 FPC 正在丢失一定的市占率,在手机领域则更正常,主要受到手机厂商的双供应商策略的影响。他预测指纹识别领域的竞争将越来越激烈,今年仍将继续,竞争对手的产品在成熟,FPC 的产品也在正常演进中,一些次要的竞争对手将逐渐被淘汰。据集微网了解,华为最新旗舰机型华为 P10 便采用了 FPC 和汇顶两家的指纹识别方案。

FPC 最新财报显示,2017年第一季度营收为 685.9 百万瑞典克朗,较去年同期下降 54%,这是由于供应链的库存堆积导致,加上竞争者的加剧,使得交付和收入受到负面影响。FPC 期待第二季度这一现象有所改善。

2016年度 FPC 营收为 6638 百万瑞典克朗,增长达 129%,成为历史最好的一年。2016 年总计约 136 款手机采用 FPC 指纹识别方案,FPC 市占率约 55%~60%,每天有超过 100 亿的人们使用 FPC 的产品。整体而言,该公司预期 2017~2019 年每年营收成长约 20%、营业利益率 30%~35%,成长动能来自于智能手机市场的持续成长以及看好 PC、智能卡与物联网领域搭载指纹识别功能的趋势。

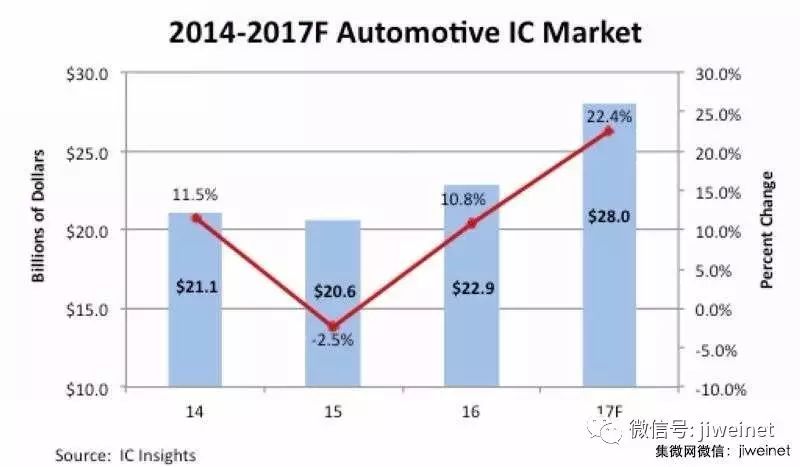

3.车用IC大爆发? 2017年估将大幅成长22%;

据调研机构《IC insight》预计,今 (2017) 年消费者对于驾驶安全新系统的需求以及政府要求影响,将为汽车 IC 市场带来 22% 的市场增长,达到 280 亿美元,创下历史纪录。

据半导体行业观察报导,过去几年,全球汽车 IC 市场起伏跌宕。 2014 年,汽车 IC 市场增长了 11.5%,2015 年则下降 2.5%。 2016 年,强势反弹 10.8%。

值得注意的是,2015 年市场下滑,主因在于用于汽车仿真集成电路、DRAM、Flash、通用和专用逻辑集成电路的 ASP 汽车 IC 的关键性下滑,抵消了汽车 IC 市场的稳步增长。

到了 2016 年下半年,由于新的汽车系统的需求,稳步上升的 ASP 又使得汽车 IC 市场的增长重新回到了 2 位数。 预计在 2017 年,DRAM 和内存价格的升高又将为汽车 IC 市场带来新一轮的爆发式增长,数字预计会达到 22.4%。

图片来源:IC Insights

IC Insights 最近重新修正 2017 年 IC 市场的前景预期。 由于 2017 年,DRAM 的价格平均上涨 50%,NAND Flash ASP 增长 28%,汽车专用逻辑器件的价格增长 34%。 这些相关器件价格的增长,以及新的汽车系统的需求,将会为今年的汽车 IC 市场带来强劲的增长动力。

图片来源:IC Insights

整体而言,2016 年,微控制器、模拟、标准逻辑器件以及内存占汽车当中的应用市占率约 8% 左右,预计到 2020 年将会增加到 10%。 未来,汽车将会成为仅次于通信和计算机之后的第三大 IC 市场。

IC Insights 预计,到 2020 年,汽车所使用的 ADAS 系统将会成为汽车中最主要的集成电路系统,这足以说明汽车和司机在驾驶过程中保持安全,无论是主动安全还是被动安全,都被认为是接下来 10 年的重要发展基础。钜亨网

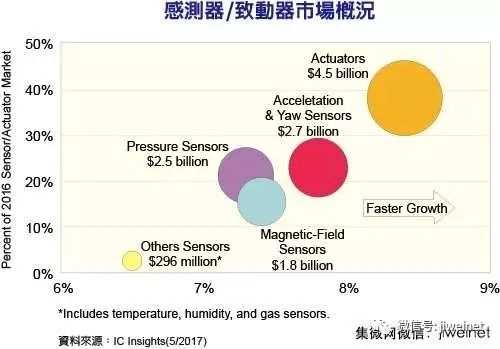

4.IoT概念发酵 传感器/致动器组件市场大爆发;

在物联网概念出现之前,传感器/致动器市场规模起起伏伏,受到平均价格(ASP)波动的影响非常明显,特别是消费性电子产品所使用的传感器/致动器,由于市场竞争激烈,ASP下滑幅度十分惊人。 不过,在物联网概念逐渐落实,终端应用产品大举出笼后,传感器跟致动器的应用更加分散,市场规模成长的步伐也将比以往更加稳健。

IC Insights统计,受到物联网、穿戴式装置与自动化控制系统等应用起飞的加持,致动器、加速度/倾斜传感器与磁场传感器的销售金额,在2016年均出现超过10%以上的强劲成长,预估2016~2021年间的复合年增率(CAGR)也都在7~9%之间,前景可期。 整体来说,2016年全球传感器市场规模比2015年成长了14%,总市场规模达到73亿美元。 致动器市场的成长则更为亮眼,年增率达19%,市场规模为45亿美元。

5.黄仁勋:NVIDIA成功在于早期察觉AI重要性

美国半导体大厂NVIDIA执行长黄仁勋(Jensen Huang)曾表示,自动驾驶技术将带来产业革命,具有庞大商机。日本汽车巨擘丰田汽车(Toyota Motors)与NVIDIA在10日发布合作消息,共同布局汽车和自驾车事业。观察NVIDIA态势,该企业在自驾车领域早和奥迪(Audi)、Daimler AG等大厂合作,电动车(EV)产业也和Tesla携手,足以证明是不可或缺的存在。

日经Business报导,直到数年前为止,NVIDIA都还只是一家主打电玩游戏用的半导体企业,在半导体产业内,营业额排不上全球前十,如今却成为汽车产业争相结盟的对象;黄仁勋表示,NVIDIA成功的理由,在于早一步察觉人工智能(AI)会成为市场主流,因此才有机会与奥迪、ZF等大型车厂合作。十多年前NVIDIA着手车用PC事业,当时即认为,汽车是在4颗车轮上载着PC产品,也意识到深度学习功能将带给汽车更多变化。

但即使如此,当时也不存在能实现自驾车的科技和解决方案。直到数年前,深度学习功能和图像识别技术发展到足以和人类视觉相等的程度,才确信自驾车可能问世。

自驾车必须正确的认识周遭环境,并下达合理判断,安全驾驶。综合各种条件而言,可说是最难研发的程式。既有的软件和思维不堪使用,一定需要全新的程式内容。以往NVIDIA制作的超级电脑,也必须彻底小型化。为了实现此目标,NVIDIA从各事业部门招集工程师,打造新团队,每隔数个月就对全球厂商发表研究进程,例如参加CES大展等。

研发初期,NVIDIA成功在汽车、物流等业者心中留下致力于研究自驾车领域的正面印象,并持续挹注钜额投资。NVIDIA具有同时钻研软、硬件领域的能力,最后逐渐取得厂商信任,达成合作共识。

黄仁勋认为,日本汽车产业是全球最重要的产业,因为日本汽车产业囊括大众车款和高端车款。对NVIDIA来说,也是不可或缺的客户。目前NVIDIA已有专门团队和日本汽车厂商交涉,但日企讲求安全性和品质,若科技未达标,难以得到青睐;2年后NVIDIA的平台技术将更成熟,届时可望实现自驾车LV4,所有加速、方向盘、控制动作都自动化。2020年目标实现自驾车LV5,让完全自驾车行驶于马路。

关于车用电脑(ECU)组件,一般车辆得装载数十颗,但若是NVIDIA布局,可望减少至1~4颗,提供有别于现有产品的高效能,同时改写自驾车设计理念。软件面亦同。目前一台自驾车约安装300款小型软件,未来可能以1个大型软件实现整合。

大约2012年左右,NVIDIA的GPU在全球拥有高市占率,但直到参加Google初期的Brain Project,全公司职员才发现GPU可能促使深度学习技术进步。人脑堪称是全球最精密的并列电脑,能同时运行视觉、嗅觉、思考等,而GPU正是全球最擅长并列演算的半导体,自然适合发展仿效人脑的深度学习技术。

决定布局深度技术后,NVIDIA立刻要求所有工程师学习深度学习技术,最初只有数十人的团队,半年后扩增至数百人,1年后更扩编至数千人等级。2017年时,NVIDIA所有人都在着手研究人工智能。

NVIDIA布局人工智能的四大方针为,重新研发深度学习用的思维程式;其次是架构人工智能平台,例如“GeForce TITAN”,或其他软件,且提供云端使用。目前亚马逊(Amazon)、IBM、微软(Microsoft)都已开始使用此功能;第三是打造以人工智能为基础的生态系统,支援全球所有人工智能技术人员,对象包含东京大学、加州大学,以及2,000家以上的新创企业等;最后是亲自善用人工智能技术,着手没有人工智能就无法解决的技术课题,而自驾车领域正是如此。

黄仁勋指出,想让企业永续经营,重点在于不时看准商机、谋定而后动、且不惜付出为了抓住机会的牺牲。NVIDIA为了在有限资源内积极布局人工智能,不惜延缓其他新事业投资,付出机会成本,也预料到会有数年时间业绩不振。在决定布局方针时,黄仁勋会和20几位直属的菁英同仁交换意见,选择NVIDIA应行之举。公司内组织阶级保持水平状态,由黄仁勋担任工作领导,而不是片面着手经营,刺激所有员工发挥实力。DIGITIMES

6.合约价稳健,移动式内存第一季淡季产值仅季减1.7%

集微网消息,根据集邦咨询半导体研究中心(DRAMeXchange)调查显示,尽管智能手机传统淡季,生产数量较去年第四季衰退23%,但受到移动式内存合约价格仍呈现上扬的带动,第一季度移动式内存总产值仅较上一季微幅衰退1.7%。

DRAMeXchange指出,观察三大DRAM厂商的移动式内存营收市占,韩系厂三星半导体及SK海力士在第一季虽然皆呈现小幅衰退,然而,以整体产值来看,仍囊括八成以上的市占;而美光半导体则于第一季表现不俗,营收成长22.3%。三大主要DRAM厂合计市占约97.7%。