核心观点

阿里季度业绩:

2Q19

收入增

42%

,

NON-GA

AP

净利增

54%

,用户规模持续高增长,表现优异。

阿里巴巴

8

月

15

日发布

2019

年

2

季度业绩(

1Q20FY

),

2Q19

实现收入

1149

亿元,同比增长

42%

,保持较快增速;归母净利润

212.5

亿元,同比增长

145%

,

non-GAAP

调整后净利润

309.5

亿元,同比增长

54%

。

截至

2Q19

,年活跃用户

6.74

亿人,同比增长

17%

,较

1Q

增加

0.2

亿人,

其中

超

70%

新增用户来自欠发达地区,体现公司下沉策略的

良好成效

。

移动端月活

7.55

亿人,同比增长

19%

,

环比增加

0.34

亿人。

①

核心商业

收入

995

亿元,占总收入的

87%

,同比增长

44%

。其中,国内商业收入

786

亿元,同比增长

40%

;国际商业收入

78

亿元,同比增长

27%

。

国内商业收入

中,零售收入

756

亿元,同比增长

40%

,占国内收入的

96%

,客户管理和佣金收入各为

420

亿元和

169

亿元,同比各增

27%

和

23%

,佣金收入的提升主因

天猫平台实物

GMV

(剔除未支付订单)同比增长

34%

。其他收入同比增长

134%

至

1167

亿元,主要来自盒马、银泰、天猫超市、天猫国际直营等,占国内零售收入比重由

2Q18

的

13%

提升至

22%

。

国际商业收入

中,零售和批发收入各

55.7

亿元和

22.5

亿元,同比各增

29%

和

22%

,其中零售业务增长主要来自于合并土耳其领先电商平台“

Trendyol

”以及速卖通收入增长。

Lazada

连续

3

季度订单量增长超

100%

,日活跃用户同比翻番,未来一年将持续关注用户规模的增长。

菜鸟物流

贡献约

50

亿元收入,同比增长

50%

,占比总收入约

4%

。

2019

年

6

月,菜鸟物流提供的进口解决方案服务超过

97%

天猫国际包裹。

6·18

期间,天猫国际借力菜鸟保税仓,发货量同比增长

60%

。

本地生活服务

收入主要来自饿了么和口碑等本地生活服务平台产生的平台佣金以及配送服务,

2Q19

贡献约

62

亿元的收入,同比增长

137%

,占收入的比重约

5%

。

②

云计算板块

收入

78

亿元,同比增长

66%

,主要来自于客单价的提升。报告期内,阿里云发行超

300

个新产品或功能,包括一款可以将不同供应商产品进行无缝整合的

SaaS

加速器。阿里将持续增加在人才和技术基础设施的投资,不断开发新的增值产品,扩大市场领先地位。

③

数字媒体和娱乐业务

收

入

63

亿元,同比增长

6%

,主因合并阿里影业。

2Q19

优酷日订阅用户增

40%

,未来优酷将继续专注于原创内容投资,并采取措施确保成本效率和投资回报,

2Q19

调整后

EBITA

亏损率

-35%

,亏幅收窄,体现成本控制措施的成效。

④

创新业务及其他

收入

13

亿元增长

21%

,主要得益于高德地图的收入增长。

我们认为,阿里通过渗透下沉市场持续扩大用户规模,依托阿里巴巴生态系统强大协同效应,不断提升用户粘性和客单价,利用核心商业强大的盈利能力和良好的现金流,战略布局新零售、本地生活、物流基础设施、大文娱和云计算,有望为阿里巴巴数字经济体寻找未来持续增长空间。

(

1

)

我们一直强调,存量经济时代,零售竞争进入下半场,开始从机会型成长走向能力型成长,效率为先,

坚定看好市场集中度提升趋势下的龙头企业机会

,过去一段时间,主要龙头公司均有不同程度的调整,展望

2019

下半年,预计龙头成长和业绩表现均有望提速,

核心推荐优质龙头

永辉超市

、

苏宁易购

、

天虹股份

。

(

2

)必选超市、化妆品、母婴等属于成长性较好的细分赛道

。其中超市中的

家家悦

和

红旗连锁

自身有核心竞争力和鲜明的中长期成长逻辑,且受益通胀,持续重点推荐;以化妆品、母婴、黄金珠宝为代表的细分行业处于红利期,主要公司自身竞争力提升赢得持续成长表现,组合推荐

周大生、老凤祥、丸美股份、爱婴室

等。

(

3

)盈利趋稳的低估资产

。部分百货当前已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,对冲周期下行。关注盈利趋稳的低估资产如

王府井

等;

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

(

A

)永辉超市:

治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①公司预告

1H19

收入

412

亿元增

19.7%

、归母净利润

13.54

亿元增

45%

,我们测算

2Q19

收入

189

亿增

21.2%

、归母净利润

2.3

亿增

23.8%

;

②

展望下半年,我们判断开店加速、并表百佳、

mini

迭代,叠加

2018

年同期较低基数等,三、四季度业绩仍有望保持较快增长

。

③

行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:

智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②

竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。

③

资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。

④

渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:

夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)红旗连锁:

整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

20190812-0816

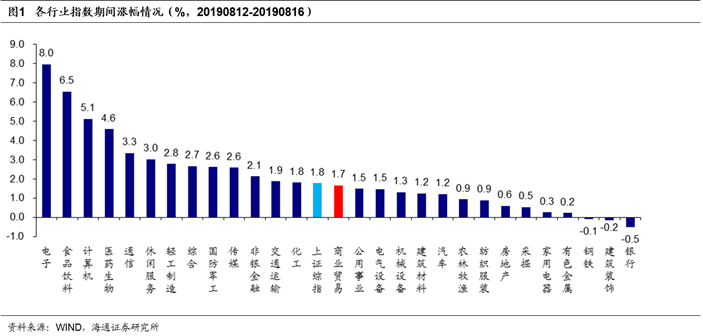

1. 1

申万商贸指数期间涨

1.7%

,跑输大盘

0.1

个百分点

申万商贸指数期间(

8.12-8.16

)涨

1.7%

,跑输上证综指

0.1

个百分点,板块表现居各板块第

14

位。

期间上证综指涨

1.8%

,各板块多数上涨,其中电子(

+8.0%

)、食品饮料(

+6.5%

)、计算机(

+5.1%

)和医药(

+4.6%

)涨幅居前,银行板块跌幅最大(

-0.5%

)。

海通批零指数期间上涨

2.56%

,子板块中百货上涨

1.80%

,超市上涨

0.62%

,专业市场上涨

1.90%

,专业连锁上涨

4.52%

。

8

月

16

日,海通批零板块动态

PE

为

15.75

倍(剔除苏宁易购),同期沪深

300

指数为

10.62

倍,其中,百货

11.71

倍、超市

35.72

倍、专业市场

10.22

倍、专业连锁

12.41

倍。

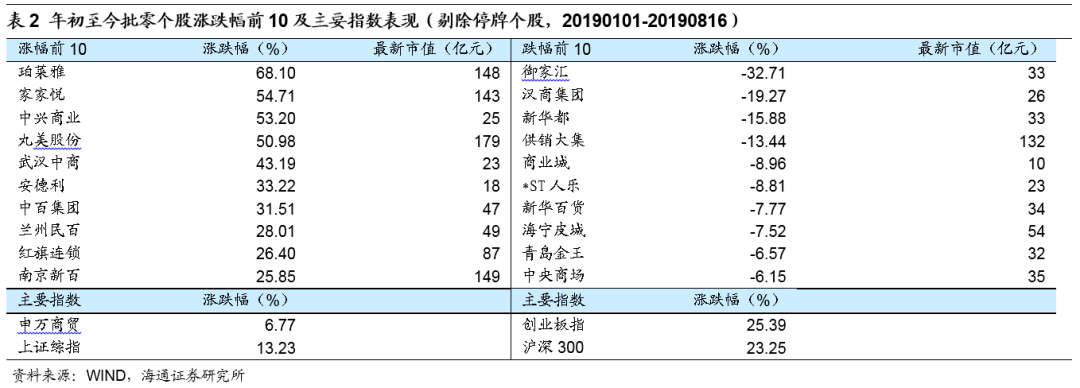

1.2

涨跌幅前

10

个股

1.2

涨跌幅前

10

个股

本周批零板块个股多数上涨,珀莱雅(

+11.66%

)、津劝业(

+11.23%

)、丸美股份(

+8.85%

)领涨。而跌幅较大的包括周大生(

-4.86%

)、南宁百货(

-2.65%

)等。

行业动态跟踪

行业动态跟踪

工业和信息化部信息中心发布了

2019

年中国互联网企业

100

强榜单

近日,工业和信息化部信息中心发布了

2019

年中国互联网企业

100

强榜单,阿里巴巴

(

中国

)

有限公司、深圳市腾讯计算机系统有限责任公司、百度公司、京东集团、浙江蚂蚁小微金融服务集团股份有限公司、网易集团、美团点评、北京字节跳动科技有限公司、三六零安全科技股份有限公司、新浪公司位列榜单前十名。

此外,上海寻梦信息技术有限公司

(

拼多多

)

位居榜单第

11

位,

苏宁

控股集团有限公司位居榜单第

14

位,小米集团位居榜单第

15

位,

唯品会

(

中国

)

有限公司位居榜单第

22

位,汇通达网络股份有限公司位居榜单第

56

位,美图公司位居榜单第

59

位,满帮集团位居榜单第

87

位,行吟信息科技

(

上海

)

有限公司

(

小红书

)

位居榜单第

94

位。

2019

年互联网百强企业的研发投入达到

1538.7

亿元,同比增长

45.1%

,平均研发强度突破

10%

,比我国

R&D

经费投入强度高出近

8

个百分点。

2019

年拥有互联网百强企业的省份达到

18

个,在

2018

年基础上新增江西和山东两个省份,地域覆盖不断增加。

资料来源:联商网

百果园与京东到家首次合推单品

8

月

15

日,达达

-

京东到家宣布与百果园推广百果园公司人气果品泰国椰青“吸个椰子”。

京东到家表示,目前百果园已有

2000

多家门店上线京东到家平台,覆盖

38

个重点城市。

2019

年一季度,百果园在京东到家的销售额同比

2016

年一季度增长了

339%

。

大促期间,百果园在京东到家上的销售额环比上周增长

153%

。其中进口水果的销售额环比增长

240%

,“吸个椰子”的销售额相较普通椰子提升

900%

。

接下来,百果园和京东到家将继续加码合作门店的数量,制定门店精细化提升策略,完善共享会员服务功能,发力下沉市场。

目前百果园全国已有

2000

多家门店上线京东到家,覆盖北京、上海、广州、深圳、成都等

38

个重点城市。

2019

年一季度,百果园在京东到家的销售额同比

2016

年一季度,增长了

339%

。

双方利用各自线上、线下多年积累的交易数据和

AI

大数据分析能力,实现全场景全客群的用户画像和分析,帮助百果园提升用户触达、实现会员数字化和用户精准营销。

未来双方会继续携手探索零售新模式,共同打造完整的线上线下全渠道和数字化服务体系,为零售业态发展提供更多可借鉴的样本,为消费者带来更加便捷优质的水果即时消费体验。

资料来源:联商网

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】转型创新,内核重塑加速成长

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造