版权声明:本文来自于《technews》,如您觉得不合适,请与我们联系,谢谢。

存储产业在历经价格血战成了三强鼎立的寡占市场,中国在市场、国安考量力求在存储有所突围,原先的紫光、武汉新芯从各自进击到合体发展,另外两组势力在联电、中芯老将辅佐下也积极展开布局,中国存储铁三角逐步成形。

紫光集团先前欲并购美光、与SK 海力士谈授权最后都无疾而终,最终与获得中国存储统筹资源的武汉新芯合并,进一步成立长江存储公司,由紫光董事长赵伟国兼任长江存储董事长,大基金总经理丁文武出任副董事长,并由原武汉新芯执行长杨士宁出任总经理负责NAND Flash 擘划,转战紫光的前华亚科董事长则任长江存储营运长重起炉灶筹备DRAM建厂。

武汉新芯存储基地已在2016 年3 月底动土,根据科技新报先前取得的消息,新的存储基地将分三期,总规划面积约100 万平方米,一期于8 月开工、预计2018年建设完成,月产能约20 万片,而官方目标到2020 年基地总产能达30 万片/月、2030 年来到100 万片/月。第一步已与NOR 存储厂商飞索半导体(Spansion)签订技术授权,从3D NAND Flash 下手,并预计2017 有能力推出32 层堆叠、2018年推出48 层堆叠3D NAND Flash。在DRAM 进展上与美光洽谈技术授权还未有眉目,也有消息指出,高启全正招兵买马透过人脉挖角台湾DRAM 相关人才,或为建厂做准备。

在DRAM 进展有较大突破的为福建后起势力,福建省政府在5 月宣布,所投资的晋华集成与联电签订技术合作协定,由联电接受晋华委托开发DRAM 相关制程技术,生产利基型DRAM,团队由瑞晶、美光台湾前总经理、现任联电资深副总经理陈正坤领军,在7 月12 吋厂建厂奠基的同时,已在台湾南科建立小型试产线,据了解初期将导入32 奈米,但最终目标其实放在25 奈米以下制程,以求与其他DRAM 大厂不致有太大落差,初步产能规划每月6 万片,估计2017 年底完成技术开发,2018 年9月试产,并在2019 年以前将产线移转至福建新厂。

而合肥欲起的DRAM 势力在前尔必达社长坂本幸雄淡出合肥后,由中国本土NOR Flash 厂商兆易创新(GigaDevice)与中芯国际前执行长王宁国所主导,先前市场传出兆易创新将与武岳峰等中国基金并购的美国DRAM 厂ISSI 合并,成为长江存储后,另一家DRAM/NAND Flash 发展兼具的存储厂商。然目前还未传出团队有相关建厂消息。

除了三厂竞逐成为焦点,团队主导人也颇有渊源,主导合肥团队的王宁国与长江存储总经理杨士宁同样出身中芯国际,先前两派人马在中芯斗争多年甚至跃上新闻版面,如今再度碰头;而现任长江存储营运长的高启全与联电资深副总经理陈正坤,相继待过华亚科、美光体系,中国存储争战熟人相争就看谁能带领团队率先出线。

存储产业全球现状

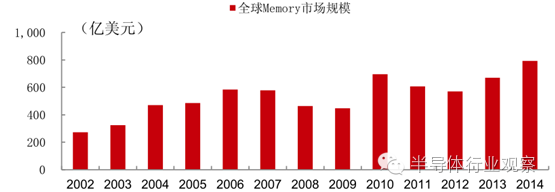

Memory 作为 IC 领域最重要的一个领域,2014 年销售规模达到 792 亿美元,占到整个半导体市场规模的 23.6%。而目前,这一领域由于其极高的技术壁垒和资本壁垒,在全球形成了极强的寡头垄断,三四家厂商垄断了全球 90%以上的市场,而国内在这一领域还完全是空白。近几年,Memory 产品受益于移动智能终端快速渗透,带来对产品需求的高速增长,过去三年复合增长率 18%,远高于半导体行业整体 7%的增长速度,成为整个半导体产业增长的主要推动力。未来几年全球 Memory 市场仍有望保持快速增长。1)个人电脑与手机等移动终端的需求旺盛,拉动了 DRAM 产值的大幅增加。2)智能手机与固态硬盘(SSD)将成为 NAND Flash最大需求。3)3D NAND Flash 成为存储芯片的重要增长点。

全球 Memory 市场规模巨大,近几年快速增长

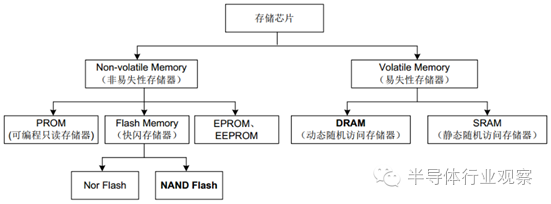

存储芯片根据断电后所储存的数据是否会丢失,可以分为易失性存储器(Volatile Memory)和非易失性存储器(Non-Volatile Memory),其中 DRAM 与 NAND Flash 分别为这两类存储器的代表。尽管存储芯片种类众多,但从产值构成来看, DRAM 与 NAND Flash 已经成为存储芯片产业的主要构成部分。根据IDC 的统计数据,2013 年存储芯片市场规模接近 690 亿美元,而 DRAM 和NAND Flash就占据了约 600 亿美元,占比超过85%。

Memory 产品分类

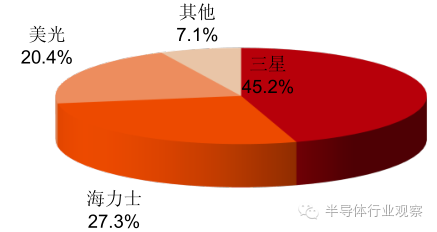

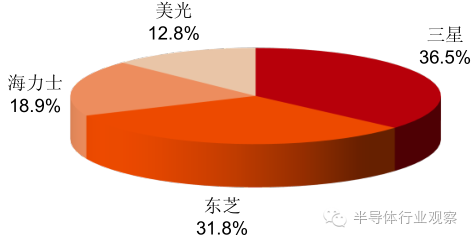

根据 IHS 的统计,2015 年第三季度三星 DRAM 全球市场占有率达到 45.2%,SK海力士占有率为 27.3%,第三大厂商美光占有率为 20.4%,前三大龙头合计市占率达到了 93%。在Nand Flash 市场上,2014 年三星市占率为 36.5%,东芝为 31.8%,海力士为 18.9%,美光为 12.8%,前四家厂商几乎垄断整个市场。

DRAM 前三家市占率超 90%

NandFlash 几乎被四家厂商垄断

受益于全球电子产业链过去几年快速向国内转移,全球 Memory 产品需求也快速向国内转移。2014 年国内 Memory 产品市场规模已经超过了 200 亿美元,并且未来几年仍将保持高速增长,2018 年更是有望达到 430 亿美元。

国内 Memory 市场规模快速增长,2018 年有望达到约 430 亿美元

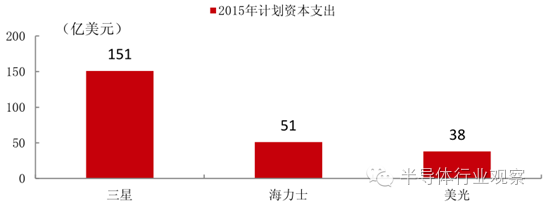

对于 Memory 产业,无论是武汉新芯投资 240 亿美金,或者是此前同方国芯投资 932 亿元建厂仅仅只是万里长征的第一步,发展国内 Memory 产业仍任重道远。武汉新芯的 240 亿美金和同方国芯的 932 亿元人民币,这一投资金额看上去非常巨大。但是与国际 Memory 巨头资本支出相比,也并未拉开显著差距。三星 2015 年一年规划的资本支出就达到了 151 亿美元。海力士与美光今年的资本支出规划也分别有 51 亿美元和 38 亿美元。

国际 Memory 巨头资本支出情况

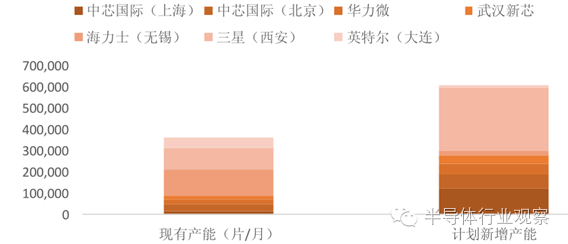

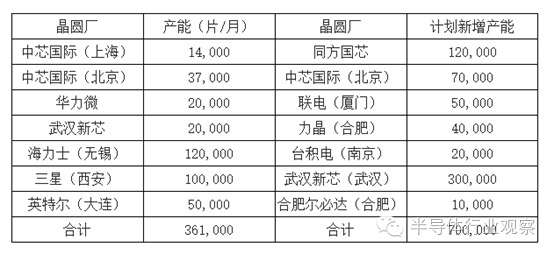

目前, 中芯国际 12 寸产能为 51,000 片/月,华力微大约为 20,000 片/月, 武汉新芯约为 20,000片/月。这意味从国内最初开始建造 12 寸晶圆厂,到现在十多年时间里,国内总共形成了91,000 片/月的产能。考虑三星去年刚刚投产的 10 万片产能,目前国内 12 寸晶圆产能合计为 36.1 万片/月。

国内12寸硅晶圆产能大幅增长

据上海新阳公告的大硅片项目测算,2020 年国内对12 寸硅片的需求将达到 100 万片/ 月,更是当前国内产能的三倍。

国内12 寸晶圆厂产能情况

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英