引言

回顾国内共享经济的历史,以网约车、汽车租赁、共享单车为代表的共享出行行业发展阶段最为成熟,且成绩与影响最为瞩目:

在资本寒冬中备受青睐,不断刷新速成独角兽的记录;企业成长周期缩短,经历激烈的行业竞争后,格局基本成型。

胜利者的秘诀是什么?

行业繁荣的背后是价值还是泡沫吗?

读懂共享出行这一最为成熟的共享经济领域,将帮助理解其他共享领域的行业格局,有助于预判趋势。

本文通过梳理共享出行主要子行业的发展历史,从价值角度分析其商业逻辑,并总结行业机会与未来所在。

共享出行

,指的是出行运营平台整合出行资源并将其提供给消费者的共享经济服务。根据其涉及的交通工具以及共享方式。本文主要讨论网约车、汽车分时租赁、共享单车三个细分市场。

共享出行在中国的起步最早可追溯至2010年,第一批共享出行企业形成雏形。

2010年

易到用车、车纷享等公司成立,可视为中国共享出行的元年。

网约车行业在2012年至2014年经历高速发展时期

。快的、滴滴在内的各种打车软件相继出现,至2013年5月国内大小打车软件多达40款。

2014年2月,优步Uber正式进入中国。该时期内由于监管缺失,资本大量涌入,各打车平台开始进行烧钱补贴等恶性竞争。2014年1月,行业寡头滴滴和快的开始持续约三个月的“烧钱大战”,造成部分中小规模打车软件出局。

2014年7月至9月,滴滴、快的与优步分别推出“专车”业务,这是网约车行业从出租车升级向闲置专车的重要节点。短时间内,沈阳市、南京市等多地管理部门宣布“专车”属于非法运营,禁止其提供客运服务,专车的合法性一直存在争议。

2015年起,网约车行业开始逐渐向规范化发展,告别野蛮生长,同时政府监管在政策层面上逐渐认同网约车行业。在市场层面,网约车巨头出现合并趋势。

2015年2月,滴滴与快的实现战略合并,同年推出快车、顺风车等业务。此后,2016年8月滴滴宣布收购Uber中国,成为网约车领域最大的玩家。网约车基本结束烧钱补贴的用户争夺培养阶段,进入服务竞争阶段。同时,由于行业垄断及法规对专车供给条件限制,网约车价格有不同程度的上升。

汽车分时租赁虽然早于2010年即有雏形公司,但相对网约车而言,早期接受程度相对较低。高额的启动资金成本、电动汽车充电桩与停车位等基础设施不充足一定程度上限制了汽车分时租赁早期的发展。

2014年至2015年,汽车分时租赁开始进入快速发展时期

。奔驰“Car2Share”、Gofun出行、Togo途歌等知名汽车分时租赁平台开始上线。汽车分时租赁的快速发展与2015年新能源汽车的爆发性增长、以及共享经济概念的迅速兴起密切相关。分时租赁市场仍属于初期阶段,大部分运营商运营车辆数量在500辆以下,尚不具备规模效应。

共享单车于2016年进入快速发展时期。

2016年10月OFO走出校园,开始在北京/上海试运营;摩拜单车于2016年4月于上海上线运营,8月进入北京。同时,大量不同品牌的共享单车开始占领市场。

|

|

|

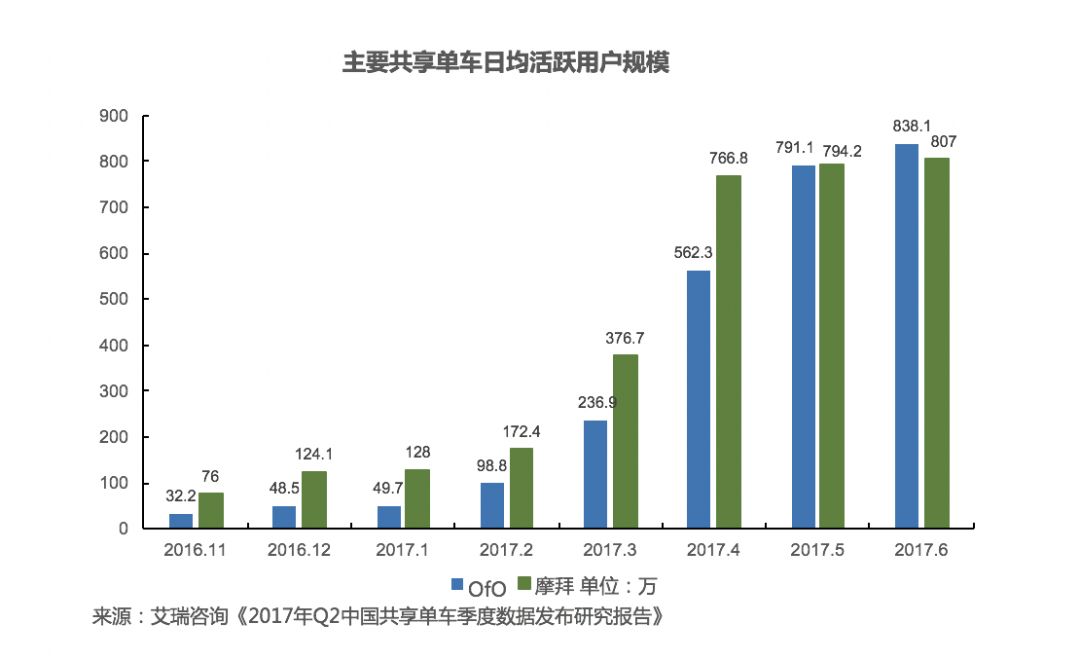

图1. 2016年11月-2017年6月国内主要共享单车日均活跃用户规模

|

2017年初,以ofo与摩拜单车为首,共享单车领域再次展开“烧钱大战”,形式有充值补贴、骑车红包、月卡骑行等。

ofo与摩拜单车已经确立巨头地位,两者占据共享单车超过85%的市场份额。同时,部分中小规模共享单车平台,如悟空单车、町町单车于2017年中倒闭。此外,2017年7月至8月,杭州、南京、广州、上海等城市相关部门宣布暂停新增投放共享单车。

特点一:共享单车行业高频支付场景、为股东导流、自身缺乏造血能力

共享单车解决“出行最后一公里”需求问题的属性,决定了其高频刚需的需求特点。经过超过一年的推广以及用户培养过程,共享单车经历了用户数量迅速增长的增量市场时期,已经积累了足够大的用户基数,逐渐从增量市场向存量市场转型。摩拜单车与OFO的日订单量已赶超美团外卖、滴滴出行等,在国内互联网平台名列前茅,仅次于淘宝。

共享单车低客单价格与高使用频率的特点,决定了其作为用户与流量入口的价值。移动支付平台入股共享单车为行业关键转折点。在此节点前,共享单车主要以用户骑行租金为主要收入来源。