作者:任泽平,方正证券首席经济学家。本文为作者个人观点,不代表新财富杂志立场。

继2010年美国经济走向复苏以后,近年欧洲、日本、印度等经济普遍出现加速改善迹象,外围股市纷纷走牛。反观国内,经过2014-2016年的货币宽松和房地产刺激,2016年-2017年1季度经济暂时企稳后,随着2016年下半年以来货币收紧、金融监管加强和房地产调控,经济在4月开始呈二次探底迹象。中国经济和资本市场向何处去?

4月一致指标稳中略降,先行指标下滑,预示经济二次探底,经济L型背景下W型波动筑底。

以工业生产和固投代表的一致指标稳中略降,4月规上工业生产增长6.5%,比上月放缓1.1个百分点,但是考虑4月因“五一”小长假提前而实际工作日比上年同期少一天的因素影响,季调后环比增长0.56%,年化6.7%,比上年全年的6%高0.7个百分点。4月全社会固投、制造业、房地产、基建投资同比增长8.1%、3.2%、17.4%、9.6%,分别比上月变化-1.4、-3.8、0.6、0.2个百分点。

以房地产销售、利率、融资等为代表的先行指标显著变差,1-4月商品房销售面积同比增长15.7%,增速比1-3月份回落3.8个百分点,考虑到销售领先投资半年左右,预计2017年下半年房地产投资回落,但考虑到库存去化充分,回落幅度不大。

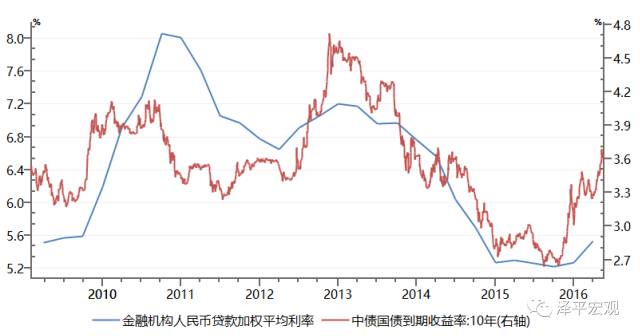

10年期国债收益率从2016年8月的2.7%附近上升到2017年5月的3.6%附近,上升了90个BP左右,金融机构人民币贷款加权利率从9月末的5.22%上升到2017年3月末的5.53%,上升了31个BP,随着金融去杠杆、商业银行缩表、以广义资管为代表的影子银行缩表,融资呈量缩价涨的态势。

图表1:固定资产投资增速下滑

图表2:房地产销售下滑,投资延续回升

图表3:社会融资成本上升

放在更长的周期维度来看,2008年以来在世界经济先后复苏的背景下,中国经济长期低迷,这可能是外围股市普遍走牛而A股持续低迷的基本面因素,这背后的原因可能是在美欧日印等普遍推动供给侧改革的大背景下,中国在2009、2015-2016年两次大规模刺激房地产,导致实体经济部门衰落。

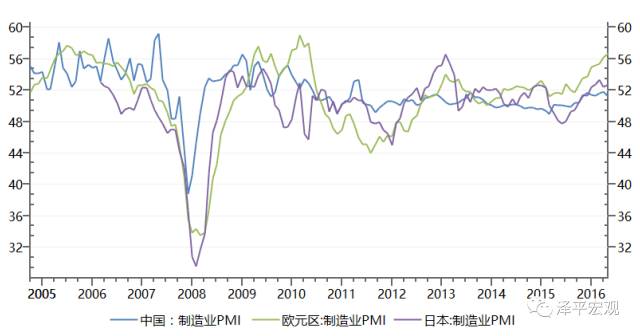

2005-2007年中国制造业PMI指数的景气度远超美国、欧洲、日本,但是2010年以后美国制造业景气度长期超过中国,2016年下半年以来欧洲日本的制造业景气度也加速超过中国,印度的GDP增速超过中国。这可能跟政策应对有关,2008年国际金融危机以后,美国在实施QE(转移杠杆、恢复私人部门资产负债表)、零利率的同时推动再制造业化、页岩油气革命等供给侧改革,2014年以来印度在莫迪带领下推动以统一税制、打击腐败、招商引资、设立特区等为代表的供给侧改革。

反观,2008年以来,我们先是2009年4万亿刺激大规模刺激房地产和过剩产能、2014-2016年再度大规模刺激房地产,而以减税、放松行业管制、激发民间投资活力、打破刚性兑付、促进市场公平竞争、重振体制内官员发展经济积极性等方面的供给侧改革推进迟缓。

图表4:2010年以来美国制造业景气持续超过中国

图表5:2016年以来欧洲日本制造业景气持续超过中国

2014年以来资金脱实向虚的根本原因是实体经济回报率下降,2016年下半年以来金融去杠杆并不能从根本上解决资金脱虚向实的问题,根本出路在于推动改革提高实体经济回报率。

2014年下半年-2016年上半年,在货币宽松和金融自由化的背景下,政策试图通过刺激房地产、居民加杠杆来稳增长,结果导致资金脱实向虚、影子银行体系崛起和资产价格泡沫。资本是逐利的,为什么不到实体经济中去呢?根本的原因是实体经济税费成本高、人工成本高、国有民营竞争环境不公平、很多竞争性行业存在“玻璃门”“弹簧门”行政管制等。

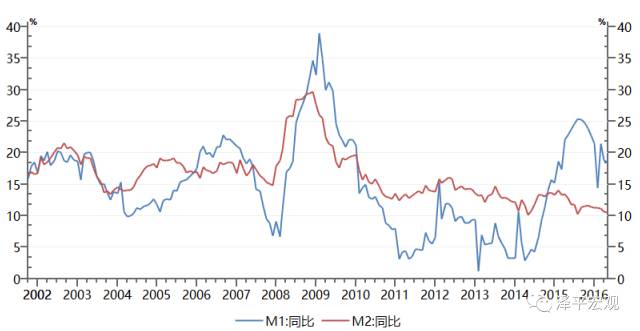

2016年下半年以来随着经济L型企稳,政策试图推动金融去杠杆来防风险并推动资金脱实向虚,但是如果不能推动供给侧改革提升实体经济回报率,即使金融杠杆去掉,资金也未必回流实体经济,而是可能落入“流动性陷阱”。2002-2009年的典型特点是M1与M2具有很强的相关性,表明资金能够流入实体经济进行信用创造。

但是2015年以来M1大幅回升而M2持续下滑,表明超发的货币仅流入资产领域推升泡沫而没有进行信用创造流入实体经济,2010年以来中国已经呈现越来越严重的“流动性陷阱”迹象。

图表6: 2010年以来中国经济落入“流动性陷阱”

未来中国经济的出路除了金融去杠杆、抑制资产泡沫之外,根本的出路在于提高实体经济回报率,这有赖于启动供给侧改革:

大规模减税、大幅削减庞大冗余的财政供养人员释放人口红利、放松传统竞争性行业管制、打破刚性兑付、恢复国有民营的公平竞争环境、促进生产要素在区域间的横向自由流动、促进人力资本在社会阶层的纵向自由流动、激发体制内官员积极性等。

中国经济正站在历史的十字路口,公共政策正面临重大抉择。成,则时隔五百年重回龙座;败,则落入中等收入陷阱的漫长黑暗。在失望中寻找希望,在绝望中走向辉煌。随着新政治周期的开始,新一轮改革落地攻坚的条件逐渐具备。