先扯点淡:n年前孙老湿就经常给人赞扬中国联通,为什么呢?因为那时候孙老湿作为唯一中国制造商中标了当时中国联通总部的一个当时号称全球最大项目的标,在参与该项目的两年时间内,孙老湿参加过n次中国联通的会议,但是一毛钱东西都没有卖出去,不仅孙老湿没有卖出去,事实上这个号称全球最大的项目里中国联通压根就一毛钱都没打算出,全部忽悠供应商和代理商往前冲。

孙老湿虽然没赚一毛钱、倒贴了n多差旅费,但是当时就觉得中国联通才是一家全心全意为股东利益的公司,敢为人先不放弃任何新业务机会、比移动电信都早动手,但同时一毛不拔,不承担风险,赚了归自己、亏了归供应商。

后来这个项目的确失败了,这个项目的总经理(好像是数通部总经理?)也被下岗了,这个事情孙老湿觉得中国联通办的不太好,社会大项目的成功与失败岂是一个个人力量能够左右的?如果一个项目总经理在他人看不清楚的时候能够组织资源以最低成本勇敢跳进去,那绝对是人才对不对?衡量这种事情领导者的标准绝对不是项目是否成功, 而是是否在机会不明朗的时候能够迅速组织力量持续领先竞争对手,当局势明朗的时候,能够以最小的代价退出,这就是天才领导者。

扯完闲话,孙老湿大概分析一下联通现状

现状总结

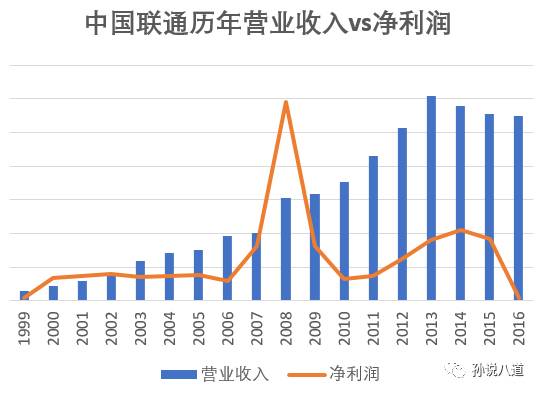

先看一下中国联通历史营业收入和净利润的汇总图,08年那个特殊的利润是把CDMA业务卖给中国电信带来的一次性溢价收益。

看上图中国联通的营业额是从14年缓慢下滑的,但是利润却是在16年一把掉下来的,图表看不清楚,看个文字版的如下:

2016年净利润从15年的104亿一下跌到4.8亿,正常人都会觉得这个4.8亿的利润是做出来的而不是赚出来的。

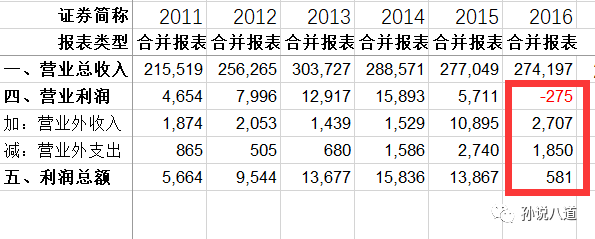

看看2016年净利润的产生过程:

看上图就很清楚了,2016年的营业利润果然是亏损2.75亿,净利润之所以为正,那是因为有一笔营业外收入,看看这个营业外收入的明细如下:

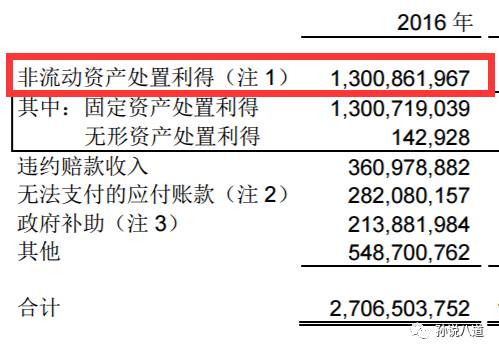

原来是卖资产来的,卖的是啥报表没批露,孙老湿瞎猜北京卖一层楼就差不多够了。

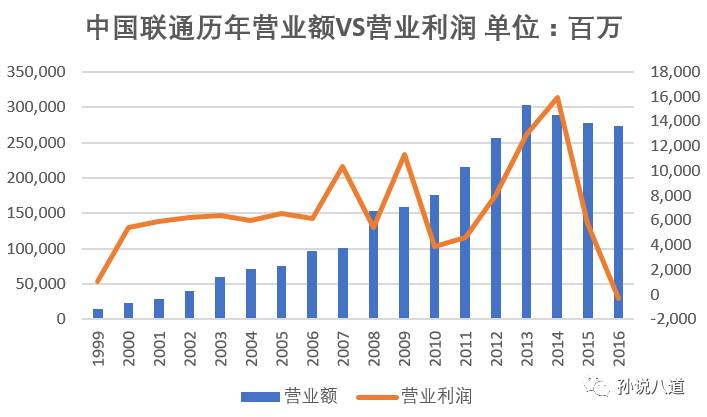

因此衡量业绩看净利润这个做法不够科学,如果企业没有特别的投资收益的话,营业利润比净利润或利润总额更能反映企业真实的经营状况,所以我们把之前那个营业额vs净利润的图改为vs营业利润,见下图:

不看不知道,一看吓一跳,原来营业利润从2015年就开始跳水了,我们查一下2015年报表,看看15年为什么净利润比营业利润高了很多:

2015年年报第133页:

于 2015 年,本集团向铁塔公司出售资产产生的处置利得约为人民币 92.46 亿元。此外,

其他非流动资产处置利得为对已达到使用期限或无使用价值的固定资产等非流动资产进

行处置所得。

原来是卖铁塔公司的收益。总之,根据上表可知中国联通的经营从2015年开始跳水。 所以我们就分析一下这两年什么原因导致的利润跳水吧。

看到这里,肯定有人心里说“分析个屁!因为中国移动推4G了!”这么说当然没错,但是不要忘了一切经营行为最终都是反应在报表上的。

首先把过去三年从营业收入到计算出核心利润(就是从营业利润剔除投资收益,更能反应企业真实经营结果的指标)的相关数据汇总如下:

、

我相信绝大多数人看上表只能看得头晕:....营业额略微下降了....总成本下降了一点、然后又上升了....销售费用好像下降了很多、然后又上升了....,实在是看不出什么清晰明确的东西,不少人看来看去可能会猜总之营业额下降肯定是利润下降的主要原因,真的是这样吗?

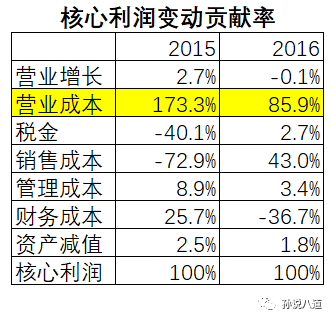

孙老湿把上表重整了一下,以上年为基础,我们算出本年利润增长(其实是下降)由各项目驱动的比率:

这样看起来是不是就比原始数据清晰多了?营业额的略微下降不仅不是导致核心利润大幅度下降的主要因素,根本就是最不重要的因素,营业成本的上升是最主要的利润下降的驱动因素,其他因素或正或负并不一致,

(上表制作说明:2015年比2014年减少的营业额乘以2014年的核心利润率就是2015年因为营业额下降导致的核心利润减少的金额,用此金额除以2016年比2015年核心利润下降的总额,就是营业额驱动的核心利润变化率,其他项目计算方法类似)

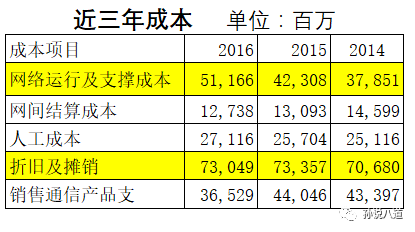

所以我们来重点关注一下过去三年营业成本的情况,请看汇总数据如下:

根据数据可知,最大头就两个:网络运行及支撑成本和折旧,而16年增长最迅猛接近100亿的是这个网络运行及支撑成本,这个这么拗口的成本是个啥东西呢? 我们看年报说明:

中国联通2016年年报127页:

网络运行及支撑成本主要包括修理及运行维护费、水电取暖动力费、房屋设备和通信电

路租赁费及铁塔资产的经营性租赁和服务费用等。

原来15年卖了铁塔公司16年改为租用是导致成本暴增的一个原因,但是15年比14年没买之前还是增长了差不多50亿,这可不是由于租用铁塔带来的!况且17年以后继续租用的成本只可能上升而不会下降,因此,这块成本未来还将是经营成本的大头,这个事实不会改变。

再看看另一个大头:折旧

上图显示,不仅折旧的二阶导数:快速上涨的势头掉下来了,连绝对值都掉下来了,这个有点不符合常识,3G投了还没几年就干4G了,没完没了的固定资产投资怎么可能折旧反而下降了呢?

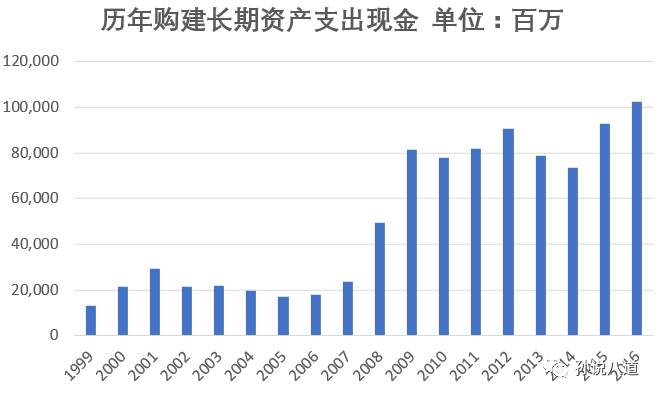

我们看看联通历年长期资产投资支出的现金:

13、14年似乎是下降了一点,孙老湿瞎猜是3G歇菜、4G准备阶段的原因?但是15、16年的投资很快就冲上去了,还破了1000亿的大关!所以折旧的大幅增长是迟早的事情

下图就是15、16年折旧在成本中没有快速上涨的真相:

原来固定资产投资没有带来折旧增长的原因是因为:都在在建工程科目里藏着呢,2015年的在建工程比14年猛增约400亿,达到了965亿!到底是真的还没来得及建设完成不能开始折旧呢,还是中国联通暂缓把在建工程转入固定资产减少折旧,让这两年的报表不能太难看呢?孙老湿觉得原因是:你懂的。

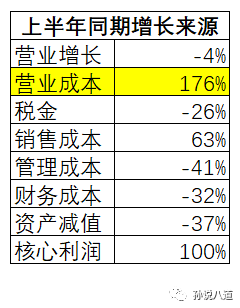

因为联通已经发布了17年中报,还声称利润大增,还是继续使用上述方法,我们来看看它利润增长的来源是什么:

还是营业成本占了大头,而且除了营业成本和管理成本带动利润增长外,其他全是负数。(注意,最早16年那个表是利润下降,而这个17年中表是利润上升,因此,本表营业成本贡献大,说明成本下降了,而不是增长了)

我们看看明细:

与根据16年之前报表分析的结果基本一致,网络运行和支撑成本继续高速攀升,折旧继续压低,而总的营业成本的下降是来自于最后一行:卖手机少了。

查销售费用减少的是渠道费用,孙老湿瞎猜是由于上面补贴卖手机减少了一起带来的成本下降。

所以17年中报的利润是非正常压缩成本来的,根本算不上什么增长。

总结一下:中国联通虽然近几年营业额略有下降,但这不是造成核心利润大幅度下滑的真正原因,真正的驱动因素是营业成本中大幅度上升的网络运行与支撑成本。由于最近两年大量的投资还在在建工程科目,并没有转入固定资产,使得折旧没有大幅上升,但为未来几年经营成本的大幅度上升埋下了地雷。

这应该就是中国联通混改箭在弦上不得不发的主要原因。

如何救联通

看一下中国联通历年的核心利润率

从08年起,中国联通的核心利润率就是在3%左右徘徊,到2016年已经变为负数了,即使还按照3%的核心利润率来计算,用最简单的逻辑来说就是:在用户数、成本等所有条件不变的情况假设下,如果价格降低3%,公司主营业务的利润就没有了。也就是现在提供给用户的一个30块钱的套餐,如果价格降到29.1,联通就没有1分钱赚了。

这是中国联通面临的收入压力,如何改变呢?

因为:收入=用户数x户均收入

所以,中国联通要想提高收入只有两个办法:要么提高用户数、要么提高户均收入。

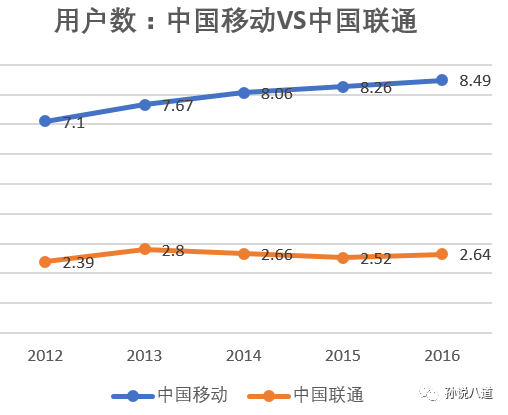

用户数=老用户-流失用户+全新用户+移动转化客户

中国联通用户数在2013年达到历史定点,就开始大量的流失客户,15年比13年整整流失了10%的客户!从中国移动正式推广4G之后就再也没有恢复过,全国的手机新增用户基本被都被中国移动的用户增长占有了。从总数上来看,全国过去三年平均年增长用户数才600万,可见全国用户也已经趋于完全饱和,所以联通唯一能有机会争取大量用户的渠道只有一个:不流失客户的前提下从移动转化客户

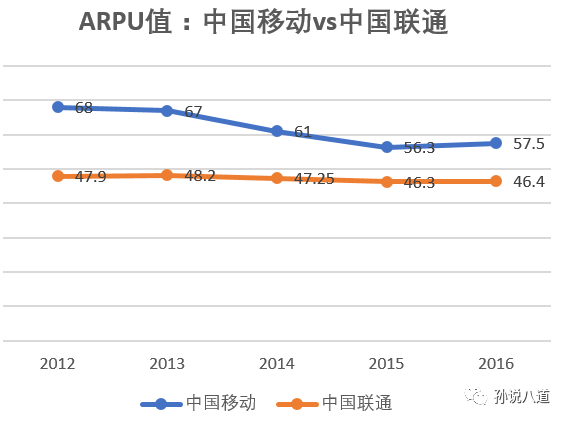

再看户均收入(ARPU值):

联通的ARPU值变化很小,距离天花板:移动ARPU值,还有10块钱:20%的上升空间,但是如果没有新转化的客户,那么2.64亿的联通客户即使全部提高10块ARPU值,达到跟中国移动一样的水平,也仅仅能只提高26.4亿的毛利而已。这个利润对于再融资约800亿的中国联通来说,还不如全部还贷款少付银行的利息多。

其次由于移动的ARPU值却在不停的下移,这对于联通来说就是:转移移动客户的难度越来越大。

总结一下就是:

收入=用户x户均收入 中,提高户均收入既有很大的难度还没多少油水,中国联通扭转局面的唯一出路是:从中国移动转化客户

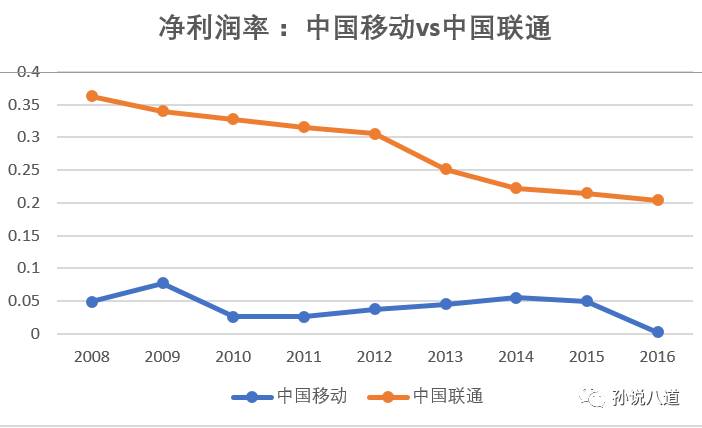

竞争不能只打自己的算盘,还要看竞争对手:

上图意味着中国移动如果想打压中国联通,分分钟可以用降价的手段给中国联通带来灭顶之灾。

中国联通还有几千万的宽带用户以及从中国网通并入的固话业务,就略过不分析了。

总结

中国联通未来两年随着更多的在建工程转入固定资产,营业成本将继续上升,进一步压缩营业利润的空间,中国联通将继续徘徊在亏损边缘。

中国联通无法通过提高ARPU值来实现业绩扭转,业绩的大幅改变的唯一路径是转化中国移动用户

中国联通近800亿的融资,救不了中国联通