如果有这么一家公司放在你面前,告诉你“哥马上要去IPO了”,那么,你敢投资吗?

直接上数据吧:

2014-2016年,营业收入为2.6亿、3.6亿、5.2亿元,扣非归母净利润为2762万、2986万、3984万。

怎么样,乍一看营收、利润,感觉好像还不错?

可是,再来看看现金流,你会惊讶:

经营活动现金流量净额分别为-4065.35万元、-3903.68万、-3206.62万。

业绩看上去上倒是挺美、连年增长,扣非归母净利润还在申报期最后一年冲上3000万。可是,Oh My God,现金流不仅为负数,而且连续三年都是负数,数额还很大。

这个案例,真是任性啊。

看到它,优塾投研团队也惊着了。在新一届发审委审核口径缩窄、对财务要求日趋严格的当下,敢拿着这样的业绩上会,胆子看来挺肥。

这家公司的名字,叫安泰科技。注意,这可不是那个已经上市的,做新材料的安泰科技(000969),而是安徽安泰科技股份有限公司,主营业务是做城市规划设计的。

在证监会第十七届发审委上任以来,它是现金流为负问题上会最极致的案件,没有之一,堪称挑战审核底线之作。

站在投资机构的角度,你需要了解,监管层在IPO审核中,对于现金流长期为负的企业,最重点关注的,到底是什么?

此外,如果现金流为负数,到底应该怎么做,才能感动监管层,顺利过会?

透过本案,我们来看,现金流长期为负的拟IPO公司,在审核中,到底该注意什么问题。无论最终结果如何,我们都祝它好运,同时,也希望它能和广大韭菜们牵手成功。

值得一提的是,对于本案中提到的“经营活动现金流”问题,以及证监会IPO审核的各种雷区,优塾投研团队在《IPO雷区》、《财务炼金术》中,都有最系统的梳理,建议大家提前仔细研读,避免像本案一样,临门一脚出问题。

优塾原创,转载请后台回复“白名单”

— 1 —

现金流持续为负

还想上市割韭菜?

▼

安泰科技,是一家搞智能城市规划设计的企业。

▼

这是一家扯上了“智能城市”概念企业,来看业绩:

2014-2016年,营业收入为2.6亿、3.6亿、5.2亿元,扣非归母净利润为2762万、2986万、3984万。 经营活动现金流量净额分别为-4,065.35万元、-3,903.68万、-3,206.62万。

注意,现金流连续三年始终为负。这意味着,公司连续三个会计年度都在失血,那么,很显然,这样的公司运营起来,要么靠吃老本,要么靠外部融资。

它,不禁让我们想起了前段时间连续十七个跌停板的中安消,也是类似,连续四年现金流为负。

碰上这样的标的,你必须好好分析财报,看看它的现金流都去哪儿了。

直接上数据:

一、应收账款

2014年-2016年,公司应收账款净额分别为 4293.15万、1.09亿、1.59亿,占当期营业收入比例为16.5%、30.2%、30.7%。

其中,账龄一年以内的账款占比为79.9%、85.05%、80.68%,应收账款周转率5.49、4.43、3.6。

应收账款占营收的比重逐年增加,但周转率却年年降低。

二、存货

2014年-2016年,公司存货为2.44亿、3.21亿、 3.33亿,存货周转率为1.03、0.92、1.22。

账款和存货加起来,几乎和营收持平,企业的经营压力,可想而知。

因而,上市融资,成了它急迫解渴的方法,但在审核中,证监会会对这种现金流长期为负的企业,会网开一面吗?

— 2 —

现金流长期为负

监管重点盯防独立性

▼

优塾投研团队截取了2016年1月1日至今,证监会第十六、十七届发审委审核的730个案例。

2014-2016年,存在两年及以上现金流为负的公司,共有18家。其中,13家顺利过会,4家被否,1家暂缓表决,过会率72%。

过会率乍一看还挺高,数据说话:我们来仔细分析。

1)如果现金流持续为负,并且依靠关联方委托贷款输血,则被否决概率最大。这个结论,在逻辑上是能想通的,这样的情况下,持续盈利能力、独立性都会遭到重大质疑,自然过会概率最低。

2)如果仅仅是现金流为负,没有在融资上太过依赖关联方,那么还是能过会的。

先看被否的4家:

普天铁心—2014年-2015年现金流为负,同期应收账款占比25.14% 和28.57%,通过关联方获取银行贷款,2017年11月1日被否。

上能电气—2014年-2016年现金流为负,同期应收账款占比54.51%、43.68%、48.02%, 通过关联方向银行违规借款,2017年9月22日被否。

广信科技—2014年-2015年现金流为负,同期应收账款占比34.63%、 20.52% 、15.11%,与关联方共用设备,2017年9月13日被否。

品恩科技—2014、2016年现金流为负,同期应收账款占比158.97% 、66.39%,来自大客户的大量业务未通过招标获取,2017年6月7日被否。

被否的4家中,两家存在向通过关联方融资,一家为资产不独立,一家为来自大客户的业务存疑。

这3类问题中,资产不独立违反首发管理办法第二节,第十五条,为实质障碍,那么,我们需要思考,其他两个问题,叠加现金流长期为负时,会不会成为绝命雷区?

再来看过会的13家 :

璞泰来—2014年-2015年现金流为负,同期应收账款占比32.43%、35.2%,未被证监会质疑关联方融资与大客户问题,2017年8月29日过会。

振江股份—2014年-2015年现金流为负,同期应收账款占比45.84% 40.98%,未被证监会质疑关联方融资问题,被问及客户集中问题,2017年8月22日过会。

科蓝软件—2014年-2016年现金流为负,同期应收账款占比69.05% 71.75% 64.64% ,未被证监会质疑关联方融资和大客户问题,2017年4月25日过会。

维业股份—2014年-2015年现金流为负,同期应收账款占比74.55% 96.93%,未被证监会质疑关联方融资和大客户问题,2017年1月13日过会。

天域生态—2014、2016年现金流为负,同期应收账款占比26.67% 37.47% ,未被证监会质疑关联方融资和大客户问题,2017年1月11日过会。

天永智能—2014、2016年现金流为负,同期应收账款占比32.36%、32.26% ,未被证监会质疑关联方融资和大客户问题,2017年12月5日过会。

振静股份—2014、2016年现金流为负,同期应收账款占比8.14%、21.15%,存在关联方资金拆借,未被问及大客户问题,2017年11月14日过会。

中科信息—2014、2016年现金流为负,同期应收账款占比109.58% 、101.78%,未被证监会质疑关联方融资和大客户问题,2017年5月17日过会。

金辰股份—2014、2016年现金流为负,同期应收账款占比13.62%、33.7%,未被证监会质疑关联方融资和大客户问题,2017年4月24日过会。

万隆光电—2015-2016年现金流为负,同期应收账款占比49.71% 、57.88%,未被证监会质疑关联方融资和大客户问题,2017年9月13日过会。

华扬联众—2015-2016年现金流为负,同期应收账款占比40.86%、41.63%,未被证监会质疑关联方融资,问及经销商大客户商业合理性问题,2017年6月20日过会。

中设集团—2015-2016年现金流为负,同期应收账款占比121.97%、 101.78%,未被证监会质疑关联方融资和大客户问题,2017年5月16日过会。

博天环境—2015-2016年现金流为负,同期应收账款占比37.89%、50.50%,未被证监会质疑关联方融资和大客户问题,2017年1月4日过会。

数据自己会说话:如果现金流长期为负时,自身赚钱能力在不断失血,要靠通过关联方向外部融资来维持,这样的公司否决概率最高。

那么,回到本案,它的过会概率有多少?

— 3 —

大量依赖关联方融资

独立性存疑

▼

本案,安泰科技,与关联方之间,发生多种关联交易,其中就包含通过关联方融资,主要的有两种。

第一种,关联方担保。

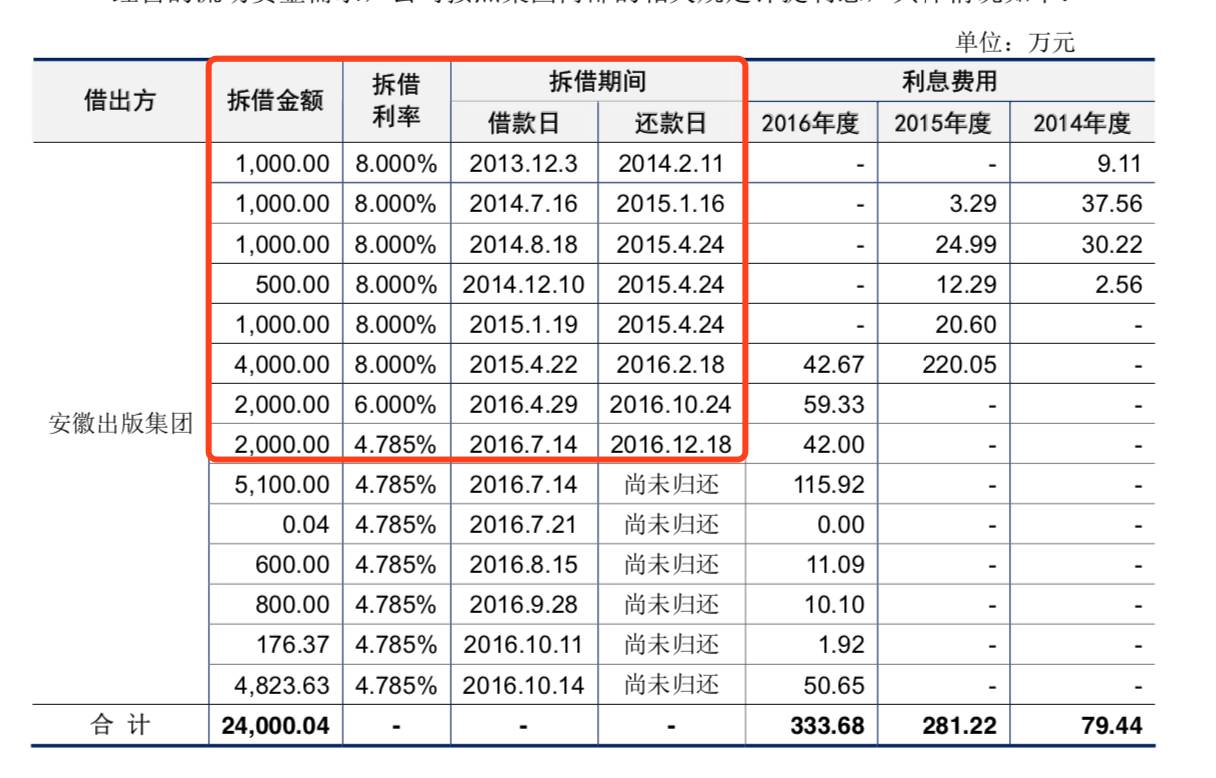

关联方安徽出版集团,2015、2016年为其提供担保2000万、1.69亿。

关联方安徽医药集团,2014年-2016年为其提供担保7498.69万、1.53亿、5382万。

2014-2016年,安泰股份合计通过关联方担保融资7498.69万、1.74亿元、2.23亿元。

第二种,关联方委托贷款

2013年12月底开始,它委托关联方安徽出版社向银行贷款。

报告期内总共发生14起资金拆借,共计2.4亿,目前8笔拆借共1.25亿已经偿还,还有6起1.15亿未偿还。

▼

注意,同期银行贷款利率为4.35%,而其中,有好几起委托贷款的利率高达8%.

现金流长期为负,找银行贷款来作流动资金,这个可以理解,但它同时依赖关联方担保和委托贷款。因此,上会时,这个问题一定会被监管层重点关照。

分析至此,相信对于它的过会概率高低,各位应该能有一个大致的判断。

我们还是祝它好运罢。

— 4 —

除了这个案例,你还需要学习

中国资本市场历史上

最经典的财务魔术

案例已经看完,但更深入的研究还在继续。

作为IPO领域最佳投研机构,优塾投研团队认为,公司研究能力、财务分析能力、行业研判能力,是每一个金融人都必须终生研究的技艺,没有之一。无论你在一级市场,还是二级市场,这几大技能,都必须掌握,才能在激烈的竞争中安身立命。

我们站在投资机构角度,像医生一样,解剖IPO、并购的每一个细节,将所有要点系统梳理,形成系统的研究框架。

我们是一群研究控,专注于极致的公司研究。

这四套攻略,浓缩了我们的研究精华,是优塾用户人手必备的指南,推荐给你阅读。

每日精进,必有收获

《财务炼金术》:识别财务造假的N种方法

《财务魔术》:上市公司财务造假N种手段

《IPO避雷指南》- PEVC、投行、IPO企业必读

《并购之美》- 资本市场从业人士必读

▲左右滑动图片 识别二维码 立即购买

同时,欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

【IPO研讨社群】

▼扫码加入

优塾培训推荐

优塾税务筹划002期报名

期待大家的参与!

点我,了解详情

详情咨询优妹:15317335498

点击关键词,发现我们的更多热门研报

查看IPO、并购、财务分析干货资料

查看IPO、并购、财务分析干货资料