梅昕 执业证书编号:S0570516080001;

孙丹阳 执业证书编号:S0570519010001;

报告发布时间:2020年4月12日

核心观点

政府补贴对Q1业绩有积极提振

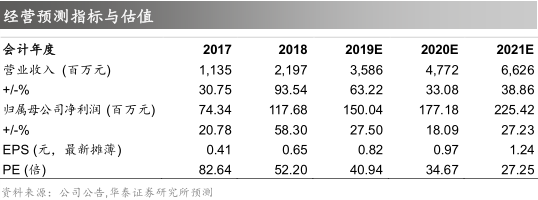

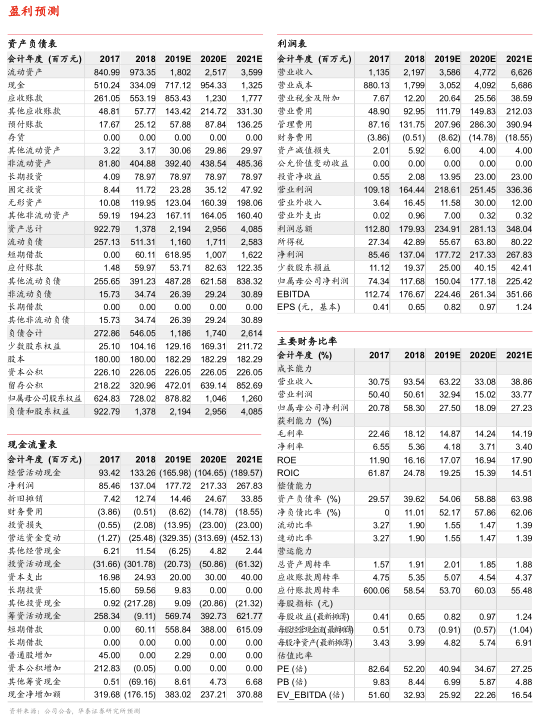

公司公告2020Q1业绩预告,Q1实现盈利2578-2808万元,同比增1.5%-10.55%,其中非经常性损益对净利润影响金额约980万元(去年同期为298万元),剔除此影响,估算主业利润同比降幅18%-29%。2019年政府补贴对公司净利润影响额约1900万元(占归母净利比重13%),2020Q1再获补贴,彰显政府支持态度。疫情可能加速企业用人观念升级,灵活用工高增长仍为今年核心驱动。海外疫情仍在蔓延,公司海外业务可能会受到拖累,公司持续加大技术投入、积极调整产品布局,彰显龙头优势。预计19-21年EPS 0.82/0.97/1.24元,维持增持评级。

疫情可能加速企业用人观念升级,灵活用工高增长仍为今年核心驱动

据我们2019年3月12日发布的人力资源行业深度报告《全球空间广阔,龙头内生、外延成长》,海外灵活用工发展相对成熟,对经济周期的敏感性较大。美国/欧洲/日本在经济衰退期灵活用人人数、时长大幅下滑,占就业人口比重下降。据世界就业联合会,2018年我国灵活用工占整体员工的比例低于1%,低于美国的10%、日本的4%和欧盟的3%,在就业政策密集支持/劳工制度不断完善/企业用人观念不断成熟的背景下,仍处快速发展阶段。疫情冲击有望催化企业通过调整部分岗位用工模式降低风险及成本,可能加速灵活用工的需求释放。公司作为龙头有望持续享受行业增长红利。

海外业务短期可能受拖累,持续加大技术投入、积极调整产品布局

2019年宏观经济承压,公司进行垂直商圈模式改革、优化内部架构,提高顾问单产,2019Q3起猎头、招聘流程外包业务增速有所回暖。2020Q1因复工延迟影响线下招聘,拖累交付进程,猎头、招聘流程外包业务承压,我们预计3月起伴随复工加快,两项业务逐渐企稳。海外疫情仍在蔓延,公司的全资英国子公司investigo(2019年估算收入12亿元,占公司收入比重33%)可能会受到拖累。公司面对疫情积极采取远程办公方式,通过技术手段、智能化管理以及加大垂直细分的招聘平台和人力云产品的投入,以保持业务持续长期稳健发展。

灵活用工仍处黄金发展阶段,公司份额有望提升,维持增持评级

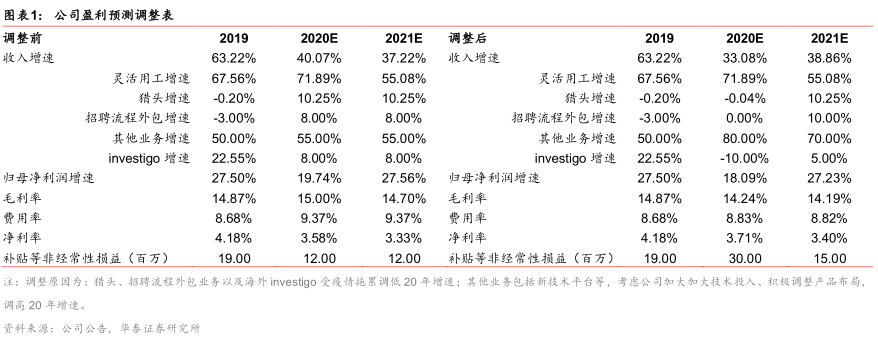

公司有望不断通过纵深服务在通用类/专业类/BPO细分岗位推进灵活用工,业务有望持续高增。中长期来看,公司客户资源积累丰富,候选人资源及口碑优势凸显,有望持续外延整合提升市场份额,跟随国内大型一带一路企业客户发力国际市场。综合考虑政府补贴对业绩的积极对冲以及猎头/招聘流程外包/海外investigo可能存在的中短期压力,原预计19-21年EPS 0.82/0.99/1.26元,调整至0.82/0.97/1.24元,维持20年48-50倍目标PE,目标价46.66-48.60元,维持增持评级。

风险提示:宏观经济承压影响企业招聘需求,进而影响到公司的猎头/招聘流程外包业务;海外疫情蔓延对子公司investigo业务造成负面拖累。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。