广发宏观联席首席分析师 张静静

[email protected]

广发宏观郭磊团队

第一,去年9月以来有三个时点可积极看多油价:9月初暴跌之际、疫苗问世之际以及沙特宣布额外减产之际;目前原油价格却已站在十字路口。

第二,就年内而言三因素让我们对油价的观点转为谨慎:投资者已经买了两次“预期”;2020年减产过程油价并未持续上涨;油价对于3月7日沙特设施再次遭破坏不再敏感。

第三,我们维持2月16日报告《怎么看油价上涨的持续性及影响?》对于油价的判断:伴随着美国第三轮财政刺激落地,油价或仍有一定上行空间;Q2或走平;发达经济体群体免疫前后或有调整。

第四,但站在5-10年的维度上:原油长达12年的熊市或已结束;OPEC重新夺回定价权,油价有望重拾牛市。

1)金融危机后页岩油的出现令原油经历了长达12年的熊市;拜登上任或意味着OPEC重新夺回原油定价权,原油12年熊市或已告终。

2)新能源取代传统能源不会一蹴而就,5-10年全球原油或迎来需求边际上升、供给边际收缩的局面,油价有望逐年抬升。

3)未来5-10年油价中枢上行节奏或偏向温和;但波动幅度未必收敛。对于OPEC+来说,推动油价过快、大幅上涨可能会导致新能源加速取代传统能源。在OPEC+实现经济转型前,最佳策略是推动油价中枢温和抬升。但是历史经验证明,原油非常“情绪化”,油价中枢温和抬升但波动幅度未必明显收敛。

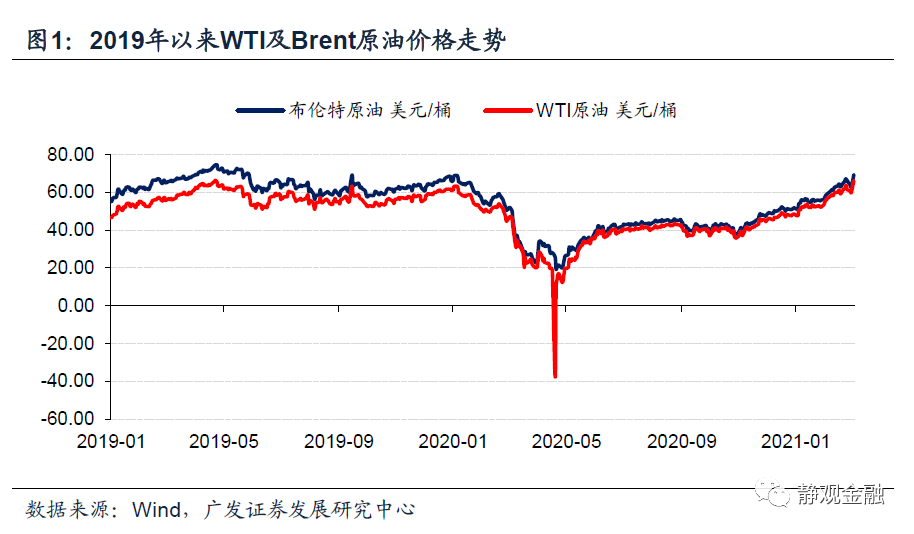

去年9月以来有三个时点可积极看多油价;目前原油价格却已站在十字路口。

去年9月以来有三个时点可积极看多油价:9月初暴跌之际、疫苗问世之际以及沙特额外减产之际。去年9月8日WTI原油价格跌至36.8美元/桶之际看多油价的逻辑很顺畅,正如我们在2020年9月9日报告《原油价格:供给博弈、风险偏好与疫苗》中所阐述的:美国页岩油盈亏平衡点约为40美元/桶,在该价格下方美国会收缩供给、OPEC+也愿意积极减产。去年11月9日辉瑞宣布疫苗有效性高达90%时看多油价的逻辑很明确:原油是疫苗概念资产,疫苗问世引发航空、运输等原油需求改善预期进而推升油价。今年1月5日沙特宣布2-3月额外减产100万桶/天[1]之际继续看多油价也非常明智,供给缺口继续扩大确实应该进一步提振价格。

目前原油价格却已站在十字路口。2019年7月到疫情暴发前,WTI原油价格较多时间运行于50-55美元/桶,说明该区间为疫前供需平衡位。此外,2019年9月14日(星期六)沙特宣称国家石油公司(阿美)两处设施遭无人机袭击[2],9月16日开盘WTI油价跳涨20%;随后沙特表示有望在9月底恢复全部产能[3],油价重回50-55美元/桶区间。2019年底伊朗地缘政治风险升温[4]也曾推动WTI油价升破60美元/桶,但该风险消退后油价又重回50-55美元/桶。也就是说,疫苗问世引起的需求改善预期大概率仅能推动WTI油价升至55美元/桶,高于该水平的油价涨幅或许就是今年1月5日沙特宣布额外减产的结果了。今年3月4日OPEC+宣布维持减产计划且沙特自愿减产100万桶/天至4月[5],那么沙特延长额外减产还能推动油价继续走高吗?

就年内而言,三因素让我们对油价的观点转为谨慎:投资者已经买了两次“预期”;2020年减产过程油价并未持续上涨;油价对于沙特设施遭破坏不再敏感。

投资者看多油价已买两次“预期”。有一种说法叫做“买预期卖事实”,去年Q4以来投资者已在原油上做了两波“买预期”操作。去年5月以来油价有两轮上行,第二轮的起点在11月初对应着疫苗问世。彼时看多油价是在“买”需求改善的预期。今年1月5日沙特宣布2-3月额外减产100万桶/天后油价跳涨,投资者是在“买”2-3月供给缺口加大的预期。换言之,当前油价或在一定程度上反映了需求回暖与供给收缩两重利多。

2020年:减产过程油价并未持续上涨;供给恢复也未引发油价立即下挫。OPEC+于2020年4月12日达成减产协议[6],规定自5月1日起每天减产970万桶,该减产计划持续到7月底。在减产协议的推动下2020年5-6月WTI油价大涨并重回40美元/桶,但7月延续减产期间油价不再大幅攀升。2020年7月15日OPEC+会议决定自8月1日起将970万桶/天减产规模调降至770万桶/天[7],但8月油价也未因此下挫,直到9月初美股重挫阶段油价才因风险偏好转差而跌至36.8美元/桶。换言之,供给变化与油价也并非绝对线性关系。

对于沙特设施遭破坏不再敏感表明油价或已充分反映了短期的各种利多因素。3月7日沙特东部两处石油设施遭到袭击[8],但3月8日油价似乎已经不为所动。这或许说明原油价格已经较为充分的反映了当前多重利多因素。除非有新的变化出现,油价进一步大涨的概率似乎已有所下降。

我们维持2月16日报告《怎么看油价上涨的持续性及影响?》中的判断:3月或仍有上行空间;Q2或走平;发达经济体群体免疫前后或有调整。随着美国第三轮财政刺激落地,部分风险资产或将再次受到提振,不排除油价仍有一定上行空间。但去年5月以来OPEC+及美国供给减少的另一面就是“剩余产能”攀升,高油价大概率会刺激部分原油供给国将剩余产能转化为供给,一旦如此Q2油价或将走平。Q2末到Q3初发达经济体群体免疫之日原油需求瑕疵也将逐步暴露,加上Q3美联储或开始削减QE,Q3油价调整概率较高。

但站在5-10年的维度上:原油长达12年的熊市或已结束;OPEC重新夺回定价权,油价有望重拾牛市。

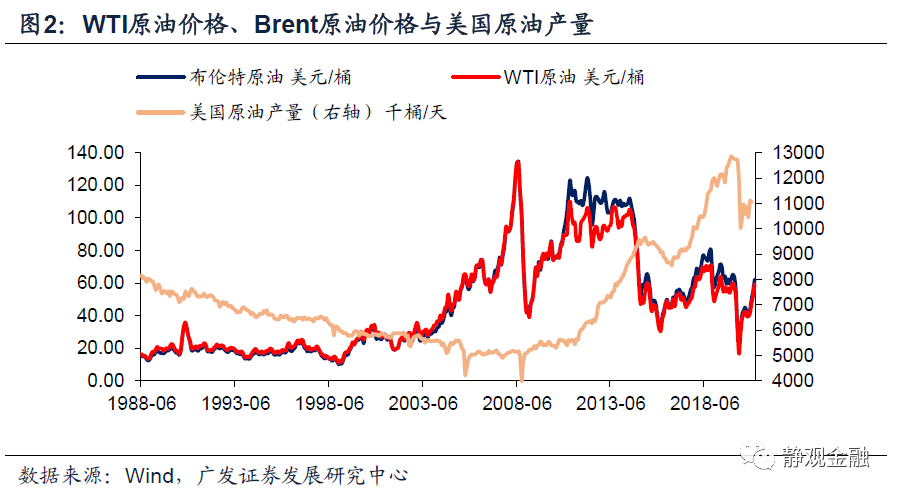

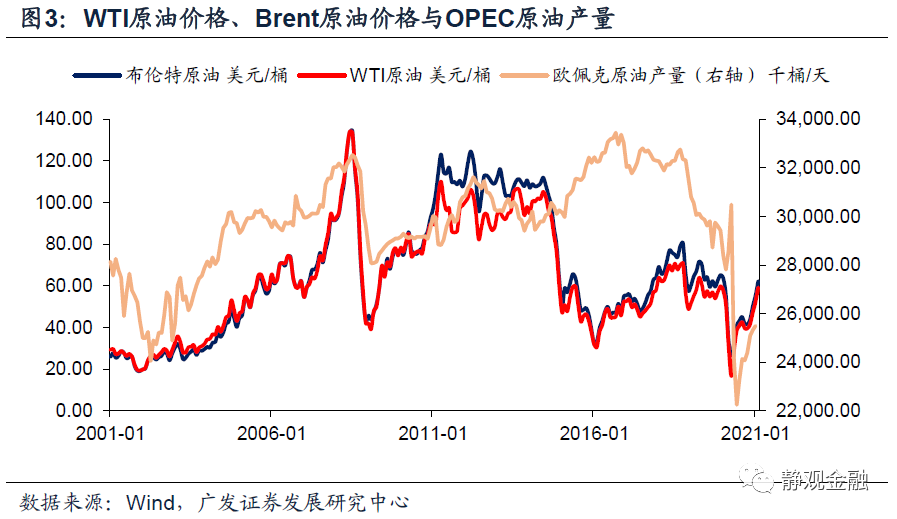

金融危机后页岩油的出现令原油经历了长达12年的熊市。历史上的油价高点在2008年,高达147美元/桶。尽管金融危机后原油走势波澜壮阔,但每一次高点都会低于前次高点。从技术角度看,将不断下移的油价高点连接刚好形成了长达12年的下降趋势线。而始作俑者是美国页岩油。页岩油具备三个特点:生产周期短、响应速度快;高度市场化;技术进步可以推动成本下移。2011年后页岩油规模化生产使得国际原油定价权逐渐由OPEC转向美国。金融危机前OPEC原油产量与油价同趋势,2014年7月后二者趋势却经常相反。这一反差正是由于页岩油出现后,OPEC已经无法主导原油市场规则并时常在保油价与保市场份额中间摇摆。

拜登上任或意味着OPEC重新夺回原油定价权,原油12年熊市或已告终。拜登上任后不仅重回《巴黎气候协定》并推动各项新能源发展政策,还对原油等传统能源进行了政策性约束,比如冻结公共土地和近海水域上的新石油和天然气租赁以及2022财年及此后联邦资金不直接补贴化石燃料等[9]。尽管该做法并不意味着美国页岩油供给会快速减少,但是对于油气企业而言逆政策意图进一步大肆增加页岩油生产相关的资本开支绝对是不合时宜的。美国页岩油企业逐渐减少页岩油供给并向新能源转型的可能性也将提升。

新能源取代传统能源的过程并非一蹴而就,未来5-10年原油牛市或正启动。尽管各国都在加速推广新能源,但新能源取代原油及传统能源并不会一蹴而就。根据2020年10月OPEC的预测,全球原油需求峰值出现在2040年[10];今年2月EIA认为美国原油需求峰值出现在2025-2026年[11]。另一方面,各国的新能源推广政策也相当于是对传统能源进行供给侧改革,包括美国在内的部分非OPEC国家的原油产业相关资本开支或逐年下降。未来5-10年全球或迎来需求边际上升、供给边际收缩的局面,因此油价有望逐年抬升。

油价中枢上行节奏或偏向温和;但波动幅度未必收敛。我们在报告《未来5-8年全球进入大类资产均衡配置时代》中指出未来5-8年全球处于“弱库兹涅茨周期+强资本开支周期”,该阶段特征是需求温和回升、商品会有结构性机会但很难出现全面牛市。因此类似2001-2008年油价飙升趋势或难重现。此外,对于OPEC+来说,推动油价过快、大幅上涨可能会导致新能源加速取代传统能源。在OPEC+实现经济转型前,最佳策略是推动油价中枢温和抬升。但是历史经验证明,原油非常“情绪化”,油价中枢温和抬升但波动幅度未必明显收敛。

[1]https://www.spglobal.com/platts/en/market-insights/latest-news/oil/010521-saudi-arabia-surprises-market-with-1-million-bd-preemptive-output-cut

[2]http://www.xinhuanet.com/mil/2019-09/16/c_1210281015.htm

[3]http://epaper.southcn.com/nfdaily/html/2019-09/19/content_7822385.htm

[4]https://www.bbc.com/news/world-middle-east-50979463

[5]https://www.cnbc.com/2021/03/04/opec-meeting-saudi-arabia-and-russia-to-review-production-policy.html

[6]https://www.opec.org/opec_web/en/press_room/5891.htm

[7]http://energy.people.com.cn/n1/2020/0717/c71661-31786864.html

[8]https://www.cnbc.com/2021/03/08/brent-breaks-70-after-houthis-attack-saudi-arabias-oil-facilities.html

[9]https://www.federalregister.gov/documents/2021/02/01/2021-02177/tackling-the-climate-crisis-at-home-and-abroad

[10]https://woo.opec.org/chapter.php?chapterNr=101&tableID=77

[11]https://www.eia.gov/outlooks/aeo/data/browser/#/?id=1-AEO2021&cases=ref2021~highmacro~lowmacro~highprice~lowprice~highogs~lowogs~hirencst~lorencst~aeo2020ref&sourcekey=1

核心假设风险

(一)全球疫情超预期

(二)美疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)全球原油供给超预期

本文选自广发证券发展研究中心研究报告:《原油:一年的逻辑与十年的故事》报告作者:张静静 分析师执业证书编号:S0260518040001/SFC CE No.BOP790

【广发宏观张静静】2020年海外资产展望——怎么看未来一年海外资产走势?

【广发宏观张静静】冬至未至——2020年海外宏观经济展望

【广发宏观张静静】原油研究框架及价格走势展望

【广发宏观张静静】美国货币政策有效性与菲利普斯曲线

【广发宏观张静静】美联储有机扩表与QE有何差异?

【广发宏观张静静】美债分析框架及美债走势归因分析

【广发宏观张静静】美股研究框架及走势展望

【广发宏观张静静】美国居民杠杆与金融资产

【广发宏观张静静】60年美国股市兴衰简史——海外资产系列(一)

国内实体系列

【广发宏观郭磊】出口数据初步验证“贸易共振”假设

【广发宏观郭磊】政府工作报告的几个数字要点

【广发宏观郭磊】中期视角下的七个政策方向

【广发宏观郭磊】PMI算好还是算坏

【广发宏观贺骁束】从高频数据看2月经济表现

【广发宏观钟林楠】2020年宏观杠杆率数据解析与展望

【广发宏观贺骁束】从义乌小商品指数和CPI背离看通胀结构趋势

【广发宏观吴棋滢】全国农民工数据分析及推论

【广发宏观贺骁束】从粗钢产量看2021年“需求扩张+供给收缩”特征

【广发宏观郭磊】年初出口情况怎么样

【广发宏观贺骁束】春节期间的七条关键信息

【广发宏观郭磊】人口趋势及疫情影响

【广发宏观郭磊】PPI环比处于高增长状态

【广发宏观吴棋滢】2020至2021年:专项债投向将发生哪些变化

【广发宏观钟林楠】央行货币政策执行报告说了什么

【广发宏观钟林楠】映射需求,但不完全映射供给

【广发宏观钟林楠】DR007开盘价上调是否具有政策指示意义

【广发宏观郭磊】美债收益率与资产定价

【广发宏观吴棋滢】全国财政工作会议有哪些关注点?

【广发宏观郭磊】短期增长动能有变化吗

【广发宏观郭磊】疫情短期反复致非制造业弱于季节性

【广发宏观贺骁束】商品房成交活跃,工业品价格分化

【广发宏观吴棋滢】2020年财政数据有哪些特征?

【广发宏观钟林楠】流动性为何收敛?

【广发宏观郭磊】BCI数据、经济特征与货币政策

【广发宏观郭磊】2020年工业企业经营数据有哪些特征

【广发宏观贺骁束】就地过年影响下的经济图景

【广发宏观钟林楠】如何看待2021年春节因素对流动性的影响

【广发宏观郭磊】被低估的疫后经济

【广发宏观贺骁束】全球疫苗接种情况简要梳理

【广发宏观吴棋滢】债务率与财政环境

【广发宏观郭磊】两个指标背离下的宏观特征

【广发宏观郭磊】2021与2017:相似及差异点

【广发宏观团队】预见2021

【广发宏观吴棋滢】回归再均衡——2021年财政政策展望

【广发宏观贺骁束】关注趋势性——2021年通胀环境展望

【广发宏观钟林楠】回归常态化——2021年货币流动性展望

【广发宏观郭磊】寻找确定性——2021年宏观环境展望

【广发宏观郭磊】从《建议》看“十四五”规划关键词

【广发宏观贺骁束】工业品价格修复的比较研究:2016和2020

【广发宏观郭磊】从衰退后期到复苏前期的逻辑转换

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。