一场新冠肺炎疫情,让许多企业举步维艰。

如何活下去,如何活得更好?

刚刚在港交所发布了 2019 年财报的神州租车 (00699.HK),或许是一个既有趣的例子。

在公布了一份单看利润数据并不出彩的年度报道后,当日其股价反而是大涨,与当日恒生指数的暴跌成鲜明对比。

显然,投资者对于神州租车是有信心的。

信心何来,我觉得左手现金,右手科技是关键。

现金够,才能获得更久

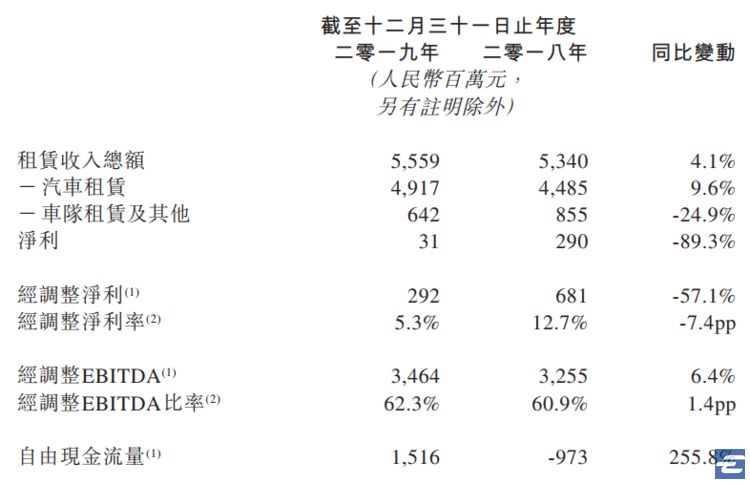

2019 年,神州租车净利润 3100 万,相较 2018 年,大幅下降。即使是看经调整净利润

(剔除类似与经营无关的汇兑损失等)

,2.92 亿元也算不上好看的数字。

但是!此时此刻,在经历了疫情对全球经济的巨大冲击之后,拘泥于 2019 年的数据,显然有限落后了。

是的,在我看来,此时此刻看待神州租车的财务数据,

EBITDA 和自由现金流才是当道

。

「西贝现金流只够撑 3 个月」, 在这个宅家不动的春节,我想许多人会被西贝莜面村董事长的这个言论震惊到——全国那么多店铺算得上杰出的国内餐饮巨头,竟然如此脆弱。

是的,在这场疫情前,许多的企业面临的问题,已经不是发展,而是活下去。

在这样的大背景下,评估企业,首先要看的指标,也不再是那个会计规则计算而出的净利润,而是更真实实在的现金流,是 EBITDA 和自由现金流这样的指标。

我想,这或许也是投资者对于神州租车还放心的重要原因。

毕竟,两个重要体现现金流的指标,神州租车都很不错。经调整 EBITDA 为 34.64 亿元,比上一年增长 6.4%;而自由现金流也增加了 15.16 亿元,一举扭转上一年流出 9.73 亿元的局面。

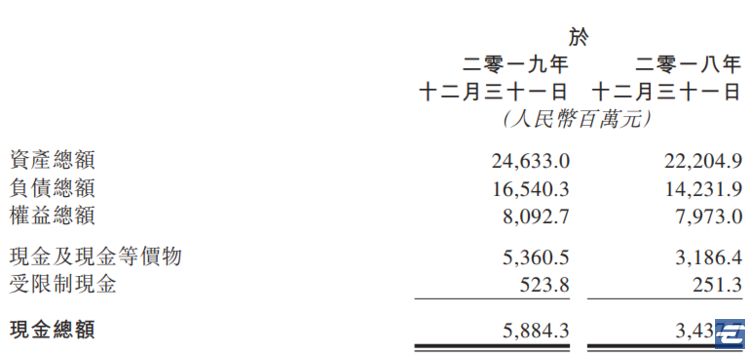

根据资产负债表,神州租车现在账面上有 58.84 亿元,相比上一年的 34.37 亿元大幅增加。

足够多的现金弹药,显然让神州租车足以面对 2020 年的纷乱局面。

折旧压力将有缓解

如何面对 2020 年,神州租车有多项举措,其实有一项就是:购买新车以维持安全的现金水平。

当然,其实暂停购置新车,好处不仅是维持安全的现金水平,更有助于减轻折旧的压力。

在 2017 年和 2018 年,神州租车经历了一次自有车辆的扩张,两年的采购金额分别为 45 亿元和 51 亿元。

也正因此,2019 年神州租车的平均日租赁车队规模 111636 辆,同比增加 21.6%。

买车,是一次性现金流出事件。

但是财务上,这笔费用却需要每年折旧,在利润表中扣除。

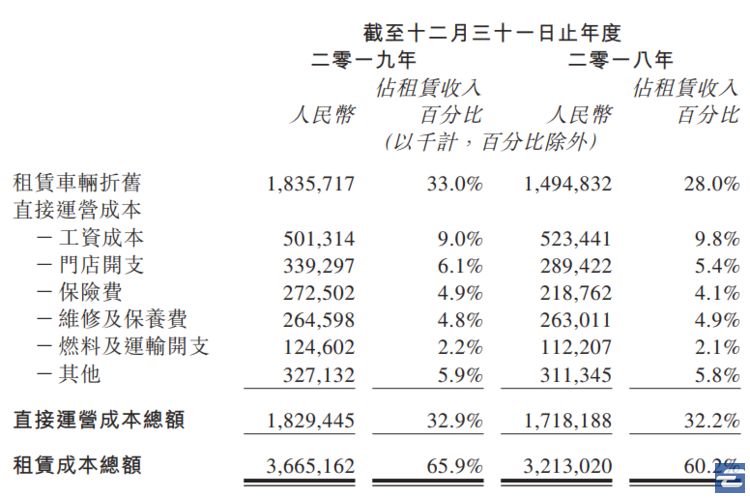

从下图可以看出,神州租车的折旧费用,从 2018 年的 14.94 亿元增加到 2019 年的 18.35 亿元,这 3.4 亿元的折旧增加,正是利润率和利润大幅降低的根本原因。

折旧大幅增加,一方面是上一年买的车增加了,所以折旧增加了,另一方面则是神州调整了剩余价值的算法,加大了折旧比例。