【中国半导体照明网专稿】2016年是我国“十三五”的开局之年。全球气候治理进程加快,宏观政策环境持续向好。2016年9月G20峰会核准发布了《G20能效引领计划(EELP)》;11月《巴黎协定》正式生效。我国“一带一路”、“中国制造2025”等国家战略深入实施,《“十三五”国家科技创新规划》、《“十三五”国家战略性新兴产业发展规划》、《“十三五”节能环保产业发展规划》等相关政策发布,国务院成立“国家新材料产业发展领导小组”,作为战略性新兴产业和实现节能减排的重要抓手,半导体照明产业迎来了新的机遇。

CSA Research认为,2016年是半导体照明行业波澜壮阔的一年。10月1日,15瓦及以上普通照明用白炽灯在中国全面退市;Micro-LED、QLED等新兴技术令人目不暇接,植物光照、医疗应用等跨界融合带来无限空间;GE、三星等国际巨头纷纷退出中国照明市场,飞乐、木林森等中国企业频频出手海外并购;企业发展两极分化加剧,转型升级加速进行;LED上市公司业绩抢眼,欧普、英飞特成A股新军;产业区域转移态势明显,全球LED竞争格局正在调整重塑。

一、产业规模稳步增长,照明强国雏形已现

1、产值首次突破五千亿

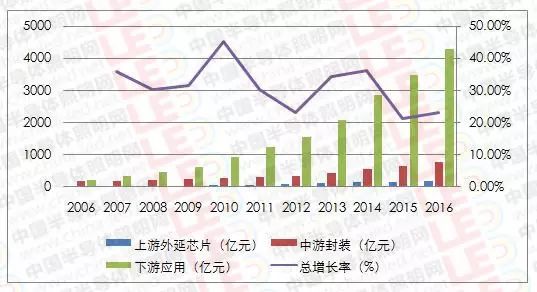

CSA Research数据显示,2016年,我国半导体照明产业整体产值达到5216亿元,较2015年同比增长22.8%,虽然与“十二五”期间30%的年均增长率有所下降,但增长率较2015年的21%有小幅提升。其中上游外延芯片规模约182亿元,同比增长20%;中游封装规模达到748亿元,同比增长21.5%;下游应用规模 4286亿元,同比增长23%(如图1)。

图1 我国半导体照明产业各环节产业规模及增长率

数据来源:CSA Research

上中游芯片、器件价格整体上涨。下游市场需求的放量增长,原材料、配件及人工成本的上升推动供应链全线涨价。2016年下半年以来,LED上游芯片产品价格上涨平均幅度约在10-15%,中游封装器件价格提升幅度在5-10%。

2、应用领域结构性调整

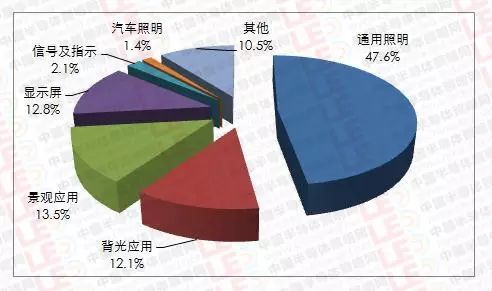

2016年,半导体照明应用环节继续保持快速发展,细分应用领域呈现不同特点。通用照明、景观应用、显示等传统替代应用市场稳步增长,农业照明、汽车照明等新兴应用快速成长,智慧路灯、小间距显示、灯丝灯、UV-LED、IR-LED等成为应用市场热点。

CSA Research表示,LED通用照明仍然是应用市场的第一驱动力。2016年,产值达2040亿元,同比增长31.5%,占整体应用市场的比重由2015年的45%,提升到2016年的47.6%。显示应用由于小间距LED显示技术的快速崛起,迎来了新一波增长,规模约548亿元,同比增长29%,占整体应用市场12.8%。

图2 2016年我国半导体照明应用领域分布

数据来源:CSA Research

汽车照明及超越照明应用成为新蓝海。随着奔驰、宝马等高端车型前大灯越来越多的采用LED灯具,2016年LED汽车照明高速增长,同比增长33.8%,占整体应用市场1.4%;LED农业应用、医疗应用等创新应用也成为应用亮点,同比增长超过30%。

背光应用市场增长乏力。液晶显示市场趋于饱和,LED光效提升使得用量减少,OLED、QLED等新型显示和背光技术出现,导致LED背光应用增长缓慢。2016年,LED背光产值520亿元,仅有1%的增长,占整体应用市场12.1%,比2015年的14.8%有所下降。

3、区域集聚特色趋明显

区域发展逐渐形成特色。各地结合自身优势,对区域内半导体照明产业发展有了更清晰的定位。如长三角地区在智能照明、智能制造、健康照明等领域发力;珠三角地区注重大规模制造,并开始注重质量提升;海西地区,如厦门节能灯成功转型,结合出口优势,国际与国内并举;江西围绕Si基LED优化产业链、创新链和服务链,打造南昌光谷;四川、重庆注重细分领域的特色应用;由于东部沿海成本逐年攀升,产业开始呈现向内陆转移态势,义乌、南昌、成都等中西部地区成为主要产业承接地。

图3 我国半导体照明产业区域发展特点

数据来源:CSA Research整理

二、技术水平明显提升,热点方向变化更迭

1、核心技术不断突破

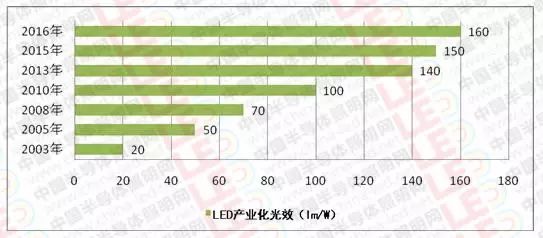

我国半导体照明技术水平快速提升,与国际先进水平差距进一步缩小。CSA Research数据显示,2016年,我国功率型白光LED产业化光效160 lm/W(国际厂商176 lm/W);LED室内灯具光效超过90 lm/W,室外灯具光效超过110 lm/W;具有自主知识产权的功率型硅基LED芯片产业化光效150 lm/W,硅基黄光LED(565nm)光效达到130 lm/W,硅基绿光LED(520nm)光效超过180 lm/W,达到国际领先水平;深紫外LED技术进一步提升,280nm深紫外LED室温连续输出功率超过20 mW,处于世界先进水平;白光OLED光效超过120 lm/W;LED小间距显示屏产品产业化最小间距已达0.9mm(P0.9)。

图4 我国功率型白光LED产业化光效

数据来源:CSA Research整理

2、研发热点紧扣需求

CSA Research分析指出,LED荧光照明开始向全LED照明转变。硅衬底LED技术作为第三种技术路线不断取得突破,硅基黄光LED(565nm)电光转换效率达到21%(20A/cm2),硅基绿光LED(520nm)电光转换效率达到40%(20A/cm2),研发水平国际领先,为非荧光粉转化的全光谱LED光源开发打下坚实基础。

“小尺寸、大电流”封装技术逐渐从概念走向产品。以CSP(芯片级封装)、SIP(系统级封装)、WLP(晶圆级封装)、COF(柔性基板封装)等技术成为热点,石墨烯等散热材料研究也受到关注。

光品质的提升和智慧照明系统集成依然是照明应用焦点。光谱设计,光源显色性的量化评价,视觉健康舒适度评价方法,LED光环境质量评价等是重点研究方向。基于LED路灯的智慧照明系统已开始小规模示范应用;ZigBee、蓝牙、WiFi等通讯协议、接口界面各具优势,华为、中兴等通讯巨头大举进入,积极布局。

超越照明技术应用取得阶段性进展。神舟十一号载人飞船在太空中进行了种植生菜的科学试验,LED植物光照成为神舟飞天的一大亮点。UVC-LED杀菌消毒应用正在逐渐展开。红外LED在虹膜识别以及VR应用的体感侦测等方面得到应用。基于荧光型白光LED和PIN管双向100Mbps等级的OOK调制可见光无线上网演示系统,传输距离3米。

3、标准工作逐步推进

CSA Research指出,2016年,国家标准工作改革逐步推进,团体标准试点成效显著。发布国家标准9项,包括空间科学照明用LED筛选规范、普通照明用LED产品和相关设备术语和定义等;正在制定LED筒灯、LED射灯、LED路灯、LED隧道灯国家强制性能效标准;新立项LED标准涉及测试方法、夜景照明、体育照明等。协会、学会等行业组织纷纷成立标委会,开展团体标准工作。作为第一批团体标准试点之一,国家半导体照明工程研发及产业联盟标委会2016年发布团体标准4项,涉及健康照明、植物光照等。CSA016-2013《LED照明应用接口要求:自散热、控制装置分离式LED模组的路灯/隧道灯》获得国家质检总局、国家标准委“中国标准创新贡献奖二等奖(2016)”,是唯一获奖的团体标准。

三、企业两极分化加剧,行业竞争格局初定

1、上市公司成为靓丽风景线

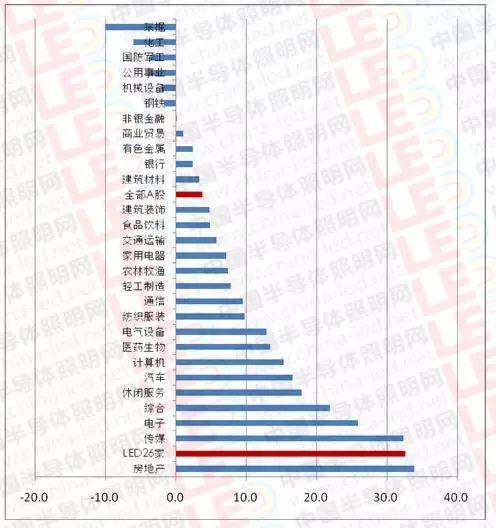

CSA Research根据上市公司财报,2016年前三季度,A股26家主营业务为LED的上市公司营业收入总额为451亿元,较2015年同比增长33%,在申万28个一级分类板块营收增速排名中,LED板块位列第二,仅次于房地产,同时远远高于整体A股平均水平;累计实现利润总额59亿元,同比上升25%,营收和利润的增速双双回到高点。

图5 2013-2016年Q3主营LED上市公司营收与利润总额

数据来源:上市公司财报,CSA Research整理

图6 2016年Q3上市公司各板块营收增长率(%)

数据来源:上市公司财报,CSA Research整理

2016年前三季度,LED上市企业的整体盈利状况略微好转。销售毛利率和营业利润率均有所回升,26家LED上市企业的销售利润毛利率为28.4%(较上年同期提高了0.4个百分点),营业利润率为10.5%(较上年同期提高了0.3个百分点);企业净利率受税费调整(营改增短期影响)、补贴减少等因素影响,较上年下降了0.5个百分点。

图7 2013年-2016年三季度主营LED上市公司盈利指标

数据来源:上市公司财报,CSA Research整理

2、并购整合唱响行业主旋律

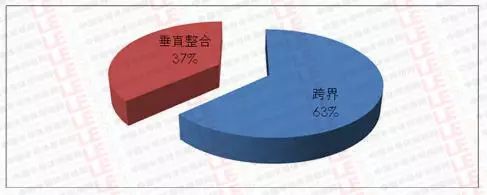

CSA Research分析指出,2016年,半导体照明行业共发生40起重要的并购整合交易,其中披露的交易总金额超过220亿元人民币。整合方向不仅有行业内部的垂直整合(交易金额占比37%),也有不同行业的“跨界”融合(交易金额占比63%),同时海外并购动作频繁(交易金额占比17%)。

图8 2016年LED行业并购类型交易金额占比

数据来源: CSA Research整理

垂直整合延伸业务领域。如三安继布局蓝宝石、太阳能之后,近两年在LED汽车照明、植物光照等也积极开发,并在第三代半导体材料射频应用、集成电路等领域也进行了前瞻性部署,形成了围绕半导体照明及其产业链延伸的战略布局;而木林森继收购超时代光源布局灯丝灯,又成功收购欧司朗的光源业务LEDVANCE,同时又通过增持开发晶将普瑞(Bridgelux)收入囊中,并对淮安澳洋顺昌增资,完成了LED芯片、器件、应用的全产业链布局。

跨界整合提升盈利能力。企业纷纷实施“LED+”战略,双主业并行。如联建光电投资树熊网络,雷曼光电收购华视新文化和澳大利亚纽卡斯尔喷气机足球俱乐部,珈伟股份重金收购国源电力,勤上光电3度出手收购龙文等3家教育企业。

海外并购获取品牌拓展国际市场。如利亚德通过收购VR/AR领域盈利能力较强的美国NP公司迅速拓展北美等国际市场,加快实现海外和国内业绩均衡发展的战略目标;木林森通过收购欧司朗的光源业务LEDVANCE,获得欧司朗光源的十年品牌授权、专利使用授权,助力木林森扩大光源业务,跨越专利壁垒,实现海外市场扩张。比较遗憾的是福建宏芯投资基金以6.7亿欧元收购爱思强由于受到美国政府阻挠而终止。虽然海外并购并非一帆风顺,但我国半导体照明企业深度参与国际竞争已峥嵘初现。

剥离业务调整战略布局。如同方公司通过转让全资子公司南通半导体和深圳多媒体100%的股权等方式,进一步实施“有进有退”的产业布局,逐步收缩、剥离部分毛利率较低、市场竞争激烈的业务,调整组织结构,增效挖潜。德豪润达出售子公司股权剥离国际照明业务,对照明业务进行合理调整,更好地聚焦并做大做强国内照明业务。

3、行业竞争格局已初步成型

CSA Research指出,2016年,产业集中度稳步提升。根据前三季度财报数据,营收排名前十家厂商2016年营业收入预计均将超过20亿元,将有4-5家厂商进入50亿元俱乐部。营收排名前十厂商营收之和占总产值比重为8%,比2015年的7.2%提高了0.8个百分点。

图9 2016年前三季度LED企业营收排名(前十)

数据来源:CSA Research整理

企业发展两极分化明显。一方面大企业或具备一定特色和核心竞争力的企业实现快速发展,优势资源进一步向行业巨头集聚,以龙头企业为核心的星系化产业集团逐步形成;另一方面,大批依靠低成本进行同质化竞争的小企业在成本上升和价格下降的双重挤压下利润微薄,生存艰难,关、停、并、转时有发生。企业采取不同战略加速转型升级。一种是通过整合并购打造“巨无霸”企业,以规模效应和集成能力取胜;另一种是采用“小而美”战略,聚焦细分市场深耕细作,谋求差异化发展。

上游垄断竞争。三安、华灿、德豪润达等几家独大,通过扩产、垂直整合或与上下游结成策略联盟取得优势地位,其MOCVD设备机台数均超过百台,预计2016年这三家厂商产值约占中国上游产值50%。

中游一超多强。木林森持续凭借规模优势抢占市场份额,同时与华灿、澳洋顺昌以及下游众多企业形成合作同盟,并不断通过参股、收购扩大版图,已经成为中游重要的市场势力。鸿利智汇落实推进 “LED +车联网”双主业战略,主营 LED 系列产品稳步增长,在扩大 LED产能同时积极布局红外安防、紫外等细分领域。瑞丰光电传统LED 背光、照明业务持续增长,积极布局激光放映领域。国星光电除了以显示屏封装为发展主力,亦在LED芯片、照明领域积极发展,使其营收占比逐年提升。

下游龙头渐显。飞乐音响积极推进“品牌、国际、资本”三大战略,通过收购喜万年(SYLVANIA)国际照明集团、在马来西亚、印尼等地建立全资子公司以及承接海外工程等方式加快全球化步伐。欧普照明拓展LED照明业务多元化布局渠道,并深化国际战略,进一步提升产品的价值挖掘和品牌优势。雷士照明风波落定,业绩扭亏为赢,加强上下游资源整合,积极推进销售模式从“以单一业务类型为主”向“多种业务类型结合”的方向转型。此外,得邦照明、立达信由主攻海外市场转向国内、国外市场并举;阳光照明开始由光源向灯具转型;生辉照明在智能照明领域积极进行全球布局。

四、应用市场逐步回暖,细分需求潜力巨大

1、LED照明市场渗透加速

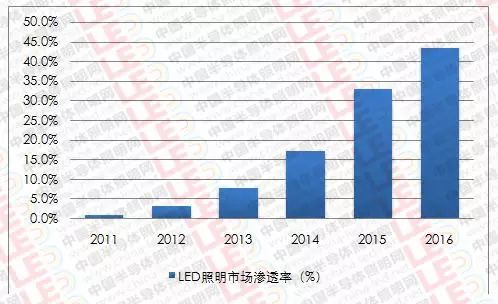

2016年,全球加速淘汰白炽灯,LED已成为照明的主流光源。我国国内LED照明产品产量约80亿只,同比增长33%;国内销量约38亿只,同比增长35%。LED照明产品国内市场渗透率(LED照明产品国内销售数量/照明产品国内总销售数量)达到42%,比2015年上升10个百分点。

图10 我国LED照明产品国内市场渗透率

数据来源:CSA Research

2、照明产品出口首次下滑

照明出口金额出现负增长。CSA Research指出,在经历了多年的高速增长以后,2016年我国LED照明产品出口开始下滑。2016年前11个月,我国LED照明产品累计出口金额近94亿美元,较2015年同期下降2.4%。预计2016年全年出口金额约为105亿美元。

图11 2011年-2016年11月我国LED照明产品出口额

数据来源:中国海关,CSA Research整理

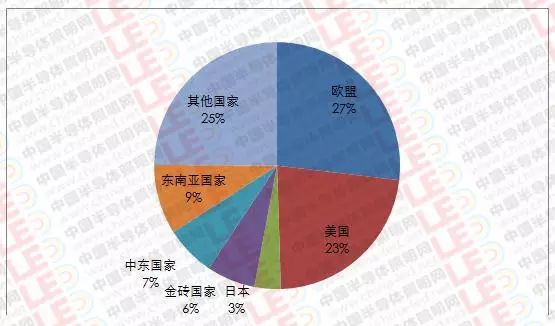

中东地区成出口区域新宠。2016年1-11月,欧盟、美国、日本、东盟国家、金砖国家以及中东国家是我国LED照明产品出口的主要市场,但市场冷热不均,增长情况各异。美国市场增速放缓,为17%,市场份额较2015年同期扩大4个百分点;欧盟增速为23%;中东地区市场快速兴起,增速最高,为27%,市场份额为7%,较上年同期增加了2个百分点。与此同时,俄罗斯市场严重下滑;金砖国家市场份额由2015年同期的7%缩小到6%;对日本出口额大幅下降,较2015年同期下降了17%。

图12 2016年1-11月我国LED照明产品出口区域结构

数据来源:中国海关,CSA Research整理

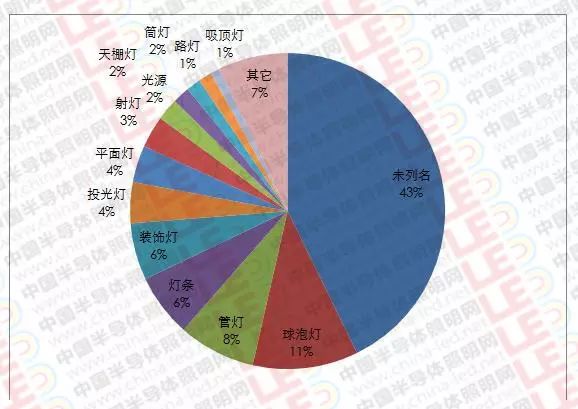

室内照明仍是出口主流产品。2016年我国LED照明产品,球泡灯出口额排名第一,其次是管灯、灯条和装饰灯。几大主流产品(球泡灯、管灯、灯条和射灯)的市场占比在逐渐缩小,其中管灯同比减少11.99%,射灯减少28.98%,而装饰灯、投光灯、平面灯等增速较快,其中平面灯同比增长近120%。

图13 2016年1-11月我国LED照明出口产品结构

数据来源:中国海关,CSA Research整理

产品价格下降速度趋缓。2012年初至2016年10月底的4年中,LED照明产品出口平均价格累计下降87.6%。2016年1月到10月,LED照明产品出口均价下降超过20%。

图14 2014 年-2016年10月LED出口价格指数走势

数据来源:中国海关,CSA Research整理

2016年,出口额排名前十家厂商的集中度为11%,与2015年基本持平,排在前十的企业和位次略有变化。

3、节电需求推动市场增长

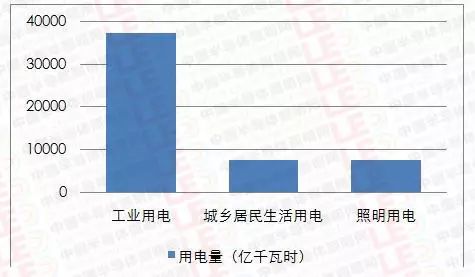

中国是世界第一能源消费大国。70%以上的发电是火力发电,发电行业是碳排放的重要来源,中国节能减排需求十分迫切。据中国电力企业联合会统计,2016年1-11月,我国发电量53701亿千瓦时,同比增长4.2%。其中火电发电量39679亿千瓦时,占全国总发电量的73.9%;全社会用电量53847亿千瓦时,同比增长5.0%,形成的二氧化碳排放量6.7亿吨。其中工业用电量占全社会用电量的69.6%;城乡居民生活用电量占全社会用电量的13.8%。

中国照明用电约占全社会用电量14%。2016年1-11月,照明用电量为7425亿千瓦时。2016年LED照明产品市场渗透率(基于国内市场销量)42%,年节电约1400亿度。

图15 2016年我国部分领域用电量

数据来源:中国电力企业联合会,CSA Research

4、市场需求极具想象空间

CSA Research分析认为,2016年,半导体照明应用市场需求可谓东边日出西边雨,LED照明等传统的替代市场正加速渗透,车用LED、植物光照等新兴细分市场成为市场热点,LED家禽养殖应用、红外(IR)LED、UV LED等市场纷纷开始进入行业主流视线。

照明需求量大面广。在中国照明市场中,各类建筑中安装的照明产品数量占85%以上,新增建筑的照明需求基本可以反映出照明市场的主流需求。依据《建筑照明设计标准GB50034-2013》的照度等相关要求以及房屋建筑竣工面积测算,2016年我国新增建筑光通量的总需求超过1万亿流明,其中家居住宅光通量需求约占40%,工业建筑光通量约占25%,办公建筑光通量约占13%,商业建筑光通量约占8%。以LED光通量估算,新增建筑中照明灯具的需求量约7.7亿只,其中一半以上是住宅用家居照明,需求量接近4亿只。

图16 2016年我国各类新增建筑的照明产品需求量测算

数据来源:CSA Research

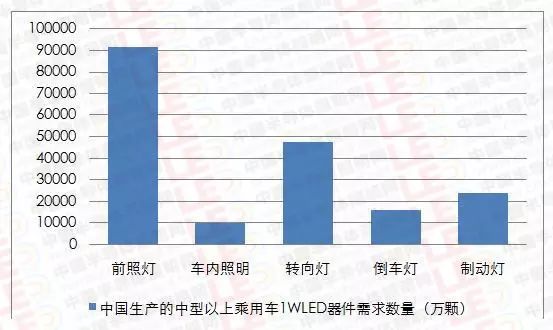

汽车照明需求旺盛。汽车照明主要包括汽车照明灯具(前照灯、雾灯、牌照灯、仪表灯、顶灯、工作灯等)和汽车信号灯具(转向灯、报警灯、示宽灯 、尾灯、制动灯、倒车灯等)。据中国汽车工业协会统计,2016年1-10月,中国乘用车产量1884万辆,其中中型以上乘用车产量1064万辆,预计全年中型以上乘用车产量1318万辆。据CSA Research测算,中型以上乘用车对LED器件总需求量约22亿颗(按1W/颗折算),形成的市场需求规模约450亿元。

图17 2016年中国生产的中型以上乘用车LED器件需求量测算

数据来源:中国汽车工业协会,CSA Research

医疗应用“钱”景可期。CSA Research表示,目前,LED在医疗方面的应用主要分为医院光环境照明和医疗专用器械设备两类。据中国卫计委统计,截至2016年10月底,全国医疗卫生机构数达99.0万个,其中医院2.9万个(公立医院12786个,民营医院15798个),同比增长6%。CSA Research测算,则2016年我国医院医疗专用设备应用(仅计算手术灯、观片灯及检查灯)的灯具需求量约600万套,形成的市场需求规模约580亿元。

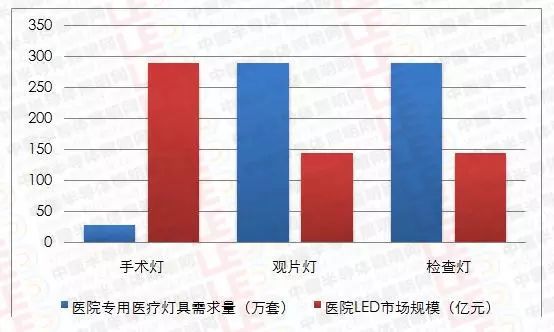

图18 2016年中国医院医疗专用灯具需求量及市场需求规模

数据来源:国家卫计委,CSA Research

五、2017年产业发展预期

CSA Research预测,2017年,智能化、互联网+、共享经济等新科技与经济变革,将加快半导体照明技术进步与应用领域的拓展。同时,随着“十三五”半导体照明产业规划、“绿照四期”等国家规划、项目的相继出台与实施,半导体照明产业将在2017迎来新的发展机遇与挑战。

基础与前沿技术持续突破,照明品质进一步提升。硅基黄光LED光效有望突破140lm/W,深紫外LED外量子效率也将提高到15%左右,室温下输出功率将超过30mW,这将加快紫外LED在杀菌消毒与净化领域的渗透;随着材料、可靠性、价格等的问题的逐步解决,CSP性价比优势逐步凸显,有望实现规模化生产。此外,为提高光品质,需进一步加强显色性、非视觉效应、视觉舒适度等应用基础理论研究;在光生物安全、光医疗方面,结合生理学、医学、心理学、社会学等,研究光对生理、病理的影响机制研究,逐步建立以大数据为支撑的量化评估体系。

应用细分趋势明显,利基市场或成新增长点。小间距显示、车用LED、手机LED闪光灯等细分市场受到关注;生物农业光照、光医疗、通讯、安全、杀菌消毒等创新应用将成为替代阶段之后的新增长点和长期成长动力。在城镇化、物联网、智慧城市建设的推动下,小间距LED在大屏幕拼接领域继续发力,加速渗透,与DLP和LCD产品强势抗衡,预计2017年,国内小间距LED市场规模继续快速增长,增速超过40%。而车用LED整体呈上升态势,预计2017年市场规模会超过100亿元。UVLED 2017年全球市场规模可达2.7亿美元,预计会超过整个紫外光源市场的1/3,从而形成和紫外汞蒸气灯分庭抗礼的局面。

产业资源进一步集聚,跨界融合成为主流。大企业借助资本市场,通过整合并购,进一步集聚优势资源,继续做大做强。中小企业则需深耕细分市场,做精做专,才能谋得出路。此外,在与物联网、大数据等新一代信息技术融合之外,LED与智能制造、LED与文化产业、制造与服务融合趋势进一步明显,跨界、融合、发展将是2017年产业主流。

市场整体增速放缓,风控管理需加强。2017年,国内外的宏观经济形势仍然复杂多变。美、日、欧等经济体温和复苏,以及人民币贬值预期,利好出口,将减缓2016年以来LED照明产品出口下滑趋势。2017年国内经济仍在筑底徘徊,加上2016年10月以来国家对房地产的严格调控,刹车效应滞后几个月将持续传达到建材行业,预计2017年上半年LED照明市场的增速将放缓,同时下游需求放缓也将导致中上游增速下滑。同时,2016年三季度开始的新一轮PPI价格回涨,企业的人工、原材料等各项成本都有可能回升。此外,随着通用照明市场的渗透率提高,农业照明、小间距显示、车用LED、UV LED、IR LED等利基市场将在2017年继续发力。因此,2017年,企业需注意防范风险,做好战略和成本管理,避免深陷红海价格竞争。

“十三五”规划等相继出台,中央和地方扶持力度不减。“十三五”半导体照明产业规划将在2017年初发布,《规划》的出台将对产业下一步发展重点、发展方式等明确方向。此外,“促进半导体照明市场转化、推广节能环保新光源(绿照四期)”项目(GEF-SSLED)的启动,将对半导体照明市场转化、应用示范、质量保证等起到积极推动作用。江西南昌等地会相继推出具体措施和方案,进一步加大政策支持力度,以促进地方产业快速集聚和发展,形成各具特色的光谷、光电小镇、智慧小镇等。此外,随着《推进“一带一路”建设科技创新合作专项规划》等政策的推进和落实,将继续推动中国企业走出去。

主办:国家半导体照明工程研发及产业联盟产业研究院

电话:010-82381200

传真:010-82388580

E-mail:[email protected]

地址:北京市海淀区清华东路甲35号(中科院半导体所院内5号楼5层)

邮编:100083