投资

要点

公司是国内领先的综合型医药集团,高端仿制大品种进入密集收获期,创新升级持续落地,推动公司进入新一轮产品和业绩加速成长期,给予增持评级。

首仿到创新尽享时代红利,高效研发加速产业升级

。

公司大品种仿制药已进入密集收获期,2018年至今共有20项仿制药

获批,预计2019-2021年还有约33个仿制药产品有望获批上市,其中可能竞争首仿的产品多达22个。

新近获批的那度胺胶囊和阿哌沙班片以及2019-2021年有望获批的吸入用布地奈德、沙美特罗替卡松等,均具有市场空间大、临床刚需等特点。

创新加速升级,首个创新药物安罗替尼上市后迅速放量,后续PD-1、PD-L1和多个重磅生物药均已进入临床III期,推动公司产品结构持续创新升级。

我们预计随着研发工作加速落地,公司未来五年销售过亿元的产品有望突破50个,10亿元以上的产品有望超过10个,迎来新一轮产品和业绩加速成长期。

多领域百花齐放,抗肿瘤强势崛起

。

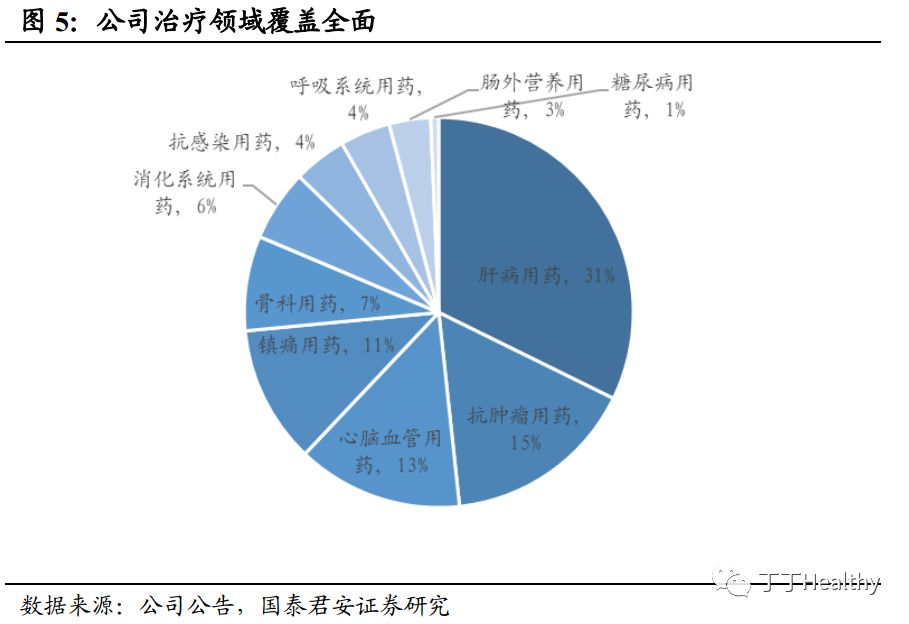

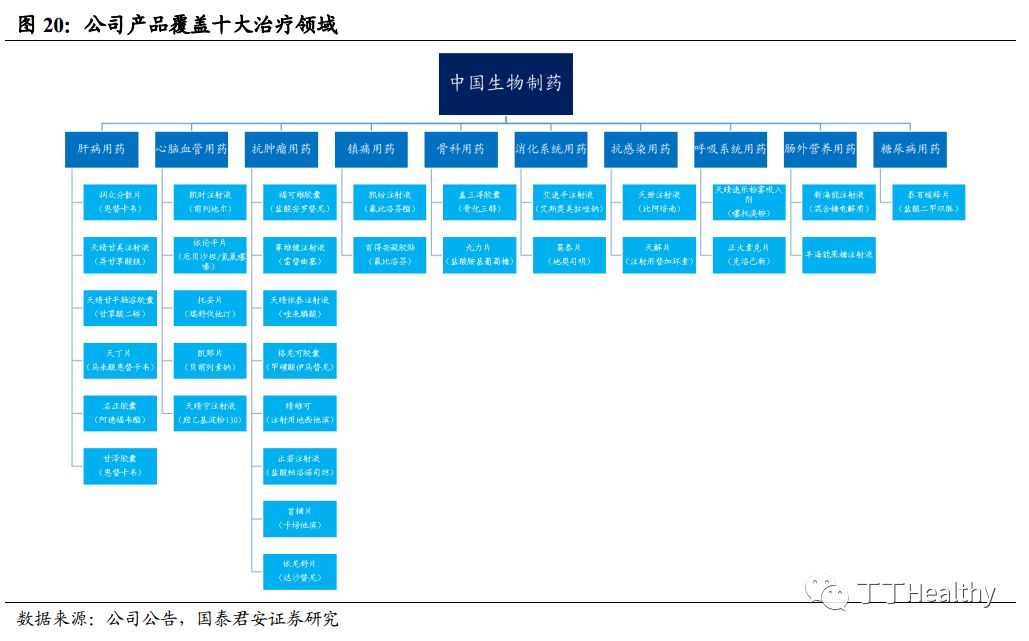

公司产品布局丰富,重点诊疗领域覆盖全面,主要包括肝病、抗肿瘤、心脑血管、镇痛、骨科、呼吸系统、抗感染、消化系统、肠外营养、糖尿病十大治疗领域。

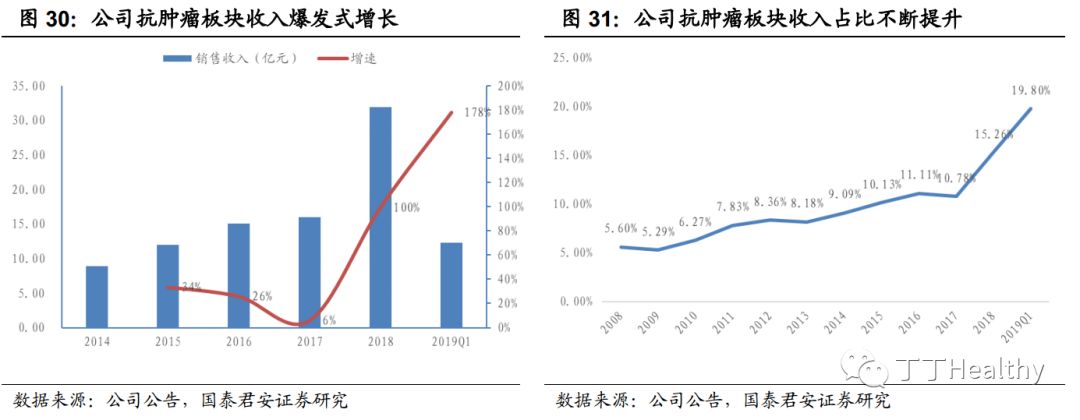

受益于安罗替尼上市填补NSCLC三线治疗空白带来的迅速放量,抗肿瘤板块强势崛起,收入占比由2017年的11%提升至2018年的15%,2019Q1进一步升至20%。

公司在抗肿瘤领域布局产品丰富,随着在研产品高效转化持续落地,板块有望持续保持高速发展。

风险提示:

行业政策风险,招标降价风险,研发进展不及预期,产品销售不及预期风险

1. 中国生物制药:

国内领先的综合

医药集团

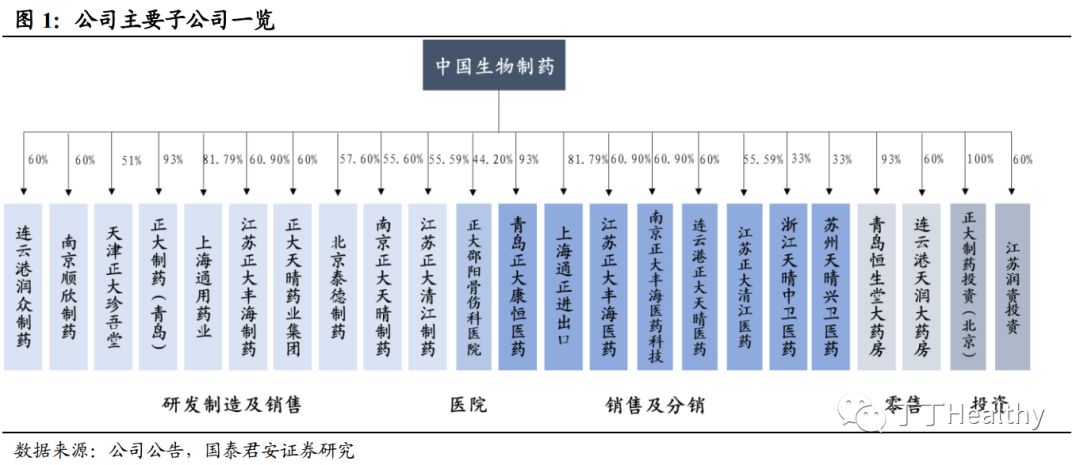

中国生物制药成立于2000年,经过近20年的发展,已然发展为国内领先的综合型医药集团。

公

司创始人谢炳先生为泰国正大集团谢氏家族第三代掌门人,自1991年起开始投资中国医药领域,2000年整合正大青春宝、正大福瑞达和正大天晴三家公司为中国生物制药,并于香港联交所创业板上市(0827.HK),2003年转为主板上市(1177.HK)。

上市以来,公司通过持续外延并购北京泰德、正大丰海、正大清江等优质资产,现已拥有二十余家子公司,其中正大天晴、南京正大天晴、连云港润众、北京泰德构成其核心主体。

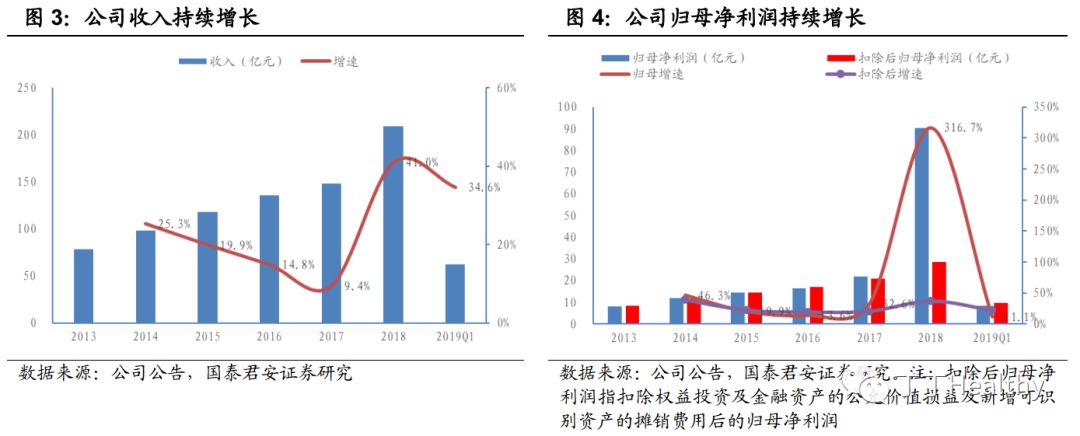

公司2013-2018年营业收入五年CAGR为10.7%,归母净利润五年CAGR为18.8%(扣除权益投资及金融资产的公允价值损益及新增可识别

资产的摊销费用后)。

2019年Q1实现营业收入62.08亿元,同比增长34.6%,归母净利润8.57亿元,同比增长11.1%,扣除权益投资及金融资产的公允价值损益及新增可识别资产的摊销费用后,归母净利润9.76亿元,同比增长22.4%。

公司整体上保

持了稳健增长态势。

公司产品治疗领域涉及肝病、肿瘤、心脑血管、镇痛等多个板块,其中肝病用药为第一大板块,2018年收入占比达31%;

抗肿瘤用药持续发力,收入占比增长至15%;

北京泰德并表后,心脑血管用药和镇痛用药收入占比分别提升至13%和11%。

公司产品梯队丰富。

2018年共有34个品种销售收入过亿,其中1-3亿产品16个,3-5亿产品5个,5-10亿产品8个,10亿以上重磅产品五个,包括肝病用药润众(恩替卡韦分散片)、天晴甘美(异甘草酸镁注射液),抗肿瘤药福可维(盐酸安罗替尼胶囊)、镇痛用药凯纷(氟比洛芬酯注射液)、骨科用药海德威(骨化三醇软胶囊)。

2. 重磅仿制药进入密集收获期,创新升级不断加速

2.1. 高端仿制药进入密集收获期,尽享时代红利

凭借优秀的立项和研发能力,公司在重点大品种仿制药的布局和上市速度上持续领跑行业。

抢仿产品先发上市后,利用产品竞争温和期的时间窗口迅速放量,带动公司业绩增长。

以2018年为例,销售过10亿的5个品种中,3个(润众、凯纷、海德威)为首仿品种;

销售过亿的34个品种中,共有17个首仿品种、6个二仿品种,这些品种总销售收入合计约137亿元,占总营业收入的66%左右。

大品种的快速仿制上市,为公司发展提供了核心原动力。

大品种数量进入爆发期

。

近两年来,受益于丰富的仿制药大品种布局和整体审评审批效率的提高,公司抢仿品种迎来获批高峰。

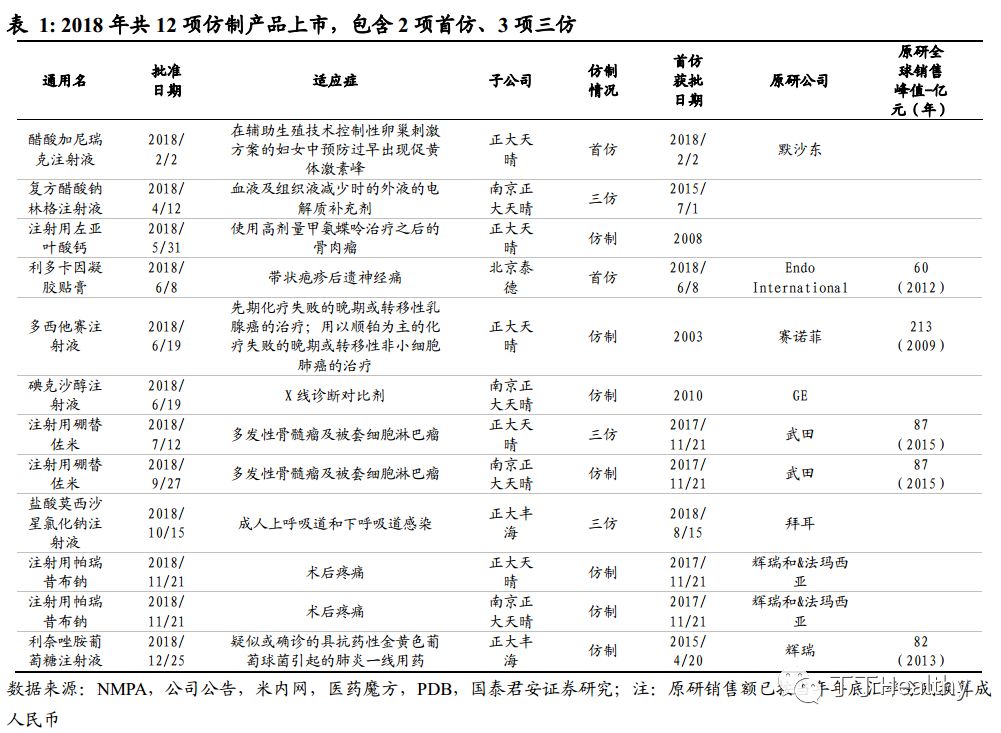

2018年共有12项仿制药获批,包含2项首仿品种、3项三仿品种;

2019年至今已有8项仿制药获批,包含1项首仿品种、5项二仿品种。

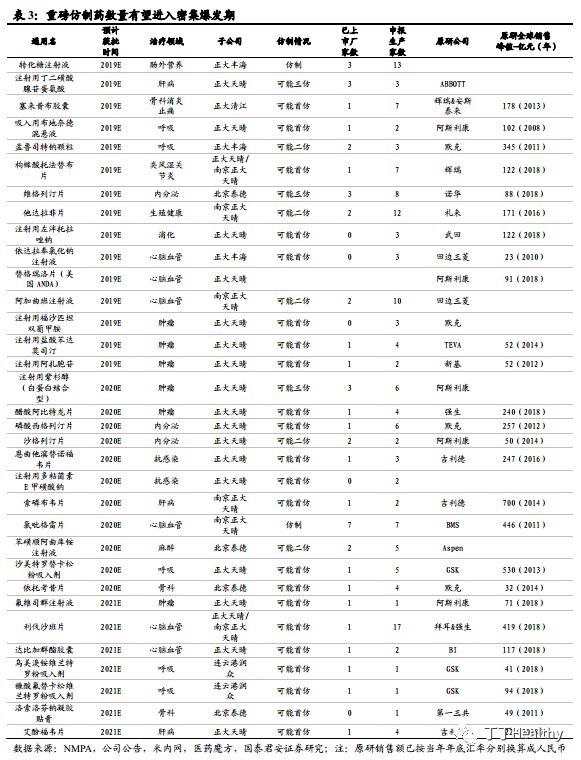

通过梳理公司的产品报产情况,我们预计公司有约33个高端仿制产品有望在2019-2021年期间获批上市,其中可能竞争首仿的产品多达22个,可能竞争二/三仿的品种有8个,品种数量有望进一步爆发。

重磅品种空间巨大

。

以2019年新获批的8个产品为例,其中4个产品的原研年度销售峰值超过50亿元,尤其是来那度胺胶囊(首仿双鹭药业2017年11月获批)和阿哌沙班片(首仿豪森药业2019年1月获批)两个重磅产品,原研2018年全球销售额均接近700亿元,并且仍在持续扩容,市场潜力巨大。

公司2019-2021年有望获批的33个仿制药品种中,原研全球销售峰值超过100亿元的品种有9个:

塞来昔布、吸入用布地奈德、孟鲁司特钠、托法替布、索磷布韦、氯吡格雷、沙美特罗替卡松、利伐沙班、达比加群酯。

预计随着在研品种持续落地,公司在未来3-5年,销售过亿元的产品有望突破50个,10亿元以上的产品有望超过10个,迎来新一轮产品和业绩加速增长期。

2.2. 重磅产品持续放量,创新布局加速落地

2.2.1. 重磅安罗替尼获批,提供NSCLC

三线治疗新选择

2018年5月公司自主研发的1.1类新药盐酸安罗替尼胶囊(福可维)获批,用于三线及以上晚期非小细胞肺癌(NSCLC)的治疗。

作为公司首个按照国际研发流程和标准进行开发的创新小分子药,安罗替尼的获批,标志着公司丰富的创新管线开始进入收获期。

安罗替尼是一种新型小分子多靶点酪氨酸激酶抑制剂,能有效作用于VEGFR、PDGFR、FGFR、c-Kit等靶点,具有抗肿瘤血管生成和抑制肿瘤生长的双重作用。

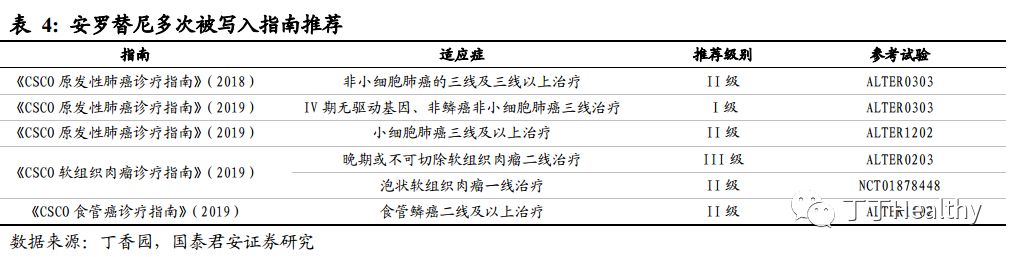

凭借优秀的临床试验结果,安罗替尼在2018年的中国临床肿瘤学会(CSCO)上被写入《CSCO原发性肺癌诊疗指南》(2018),列为II级推荐;

在2019年的CSCO上,更是被写进三大指南,推荐用于非小细胞肺癌、小细胞肺癌、软组织肉瘤、食管癌四个瘤种的治疗。

其中,《CSCO原发性肺癌诊疗指南》(2019)推荐安罗替尼用于IV期EGFR突变阳性NSCLC靶向及含铂双药失败后治疗(II级推荐,2A级证据),IV期ALK融合基因阳性NSCLC三线治疗(III级推荐,2A级证据)和无驱动基因NSCLC三线治疗(I级推荐,I级证据),为NSCLC的三线及三线以上治疗提供了新选择。

2018年10月,安罗替尼通过谈判进入国家医保目录,价格从886元/12mg下降到487元/12mg,医保支付范围限既往至少接受过 2 种系统化疗后出现进展或复发的局部晚期或转移性非小细胞肺癌患者。

纳入医保之后,安罗替尼的市场渗透率有望迅速提升。

三线治疗NSCLC对应年度市场空间有望超40亿元

。

根据《2015年中国癌症统计》的数据,中国每年新增肺癌患者约73.33万,其中85%为NSCLC,并且在确诊时,约70%的病人已处于癌症晚期。

通过1)每年新增每年新增肺癌患者73.33万,其中85%为NSCLC;

NSCLC患者中,40%确诊时为IV期;

2)中性条件下,渗透率可达20%等关键假设,我们预测安罗替尼三线治疗NSCLC适应症年度市场空间可达41亿元。

多种适应症拓展中,市场潜力巨大

。

除获批的NSCLC适应症外,安罗替尼另有2个适应症(软组织肉瘤、小细胞肺癌)已经报产,多个适应症的临床试验正在进行,海外临床试验也在快速推进中。

2.2.2. 牵手康方生物,进军PD-1

市场

2019年6月17日,公司公告出资3.45亿元现金,与中山康方生物成立合营企业,共同开发康方生物PD-1抗体AK105项目,并推动该药物的注册上市及商业化。

双方分别拥有合营公司50%的股权,中国生物制药获得AK105项目产品在中国的独家销售权。

康方生物于2017年8月提交了AK105的临床申请,获批至今已开展针对5个适应症的临床试验,其中非鳞非小细胞肺癌和鳞状非小细胞肺癌的临床试验均已进入III期,预计该产品有望于2020年上市。

PD-1/PD-L1抗体是近年来肿瘤治疗领域最大的突破,目前已经被欧美等国批准用于十几种癌症的治疗,包括黑色素瘤、肺癌、肝癌和胃癌等,市场前景极为广阔。

根据IMS的数据,2018年PD-1抗体全球销售额为141.78亿美元。

国内PD-1/PD-L1市场规模有望在2030年达到131亿美元。

目前国内已有5款PD-1产品上市。

此次中国生物制药与康方生物强强联合,有望通过优势互补,快速提升公司在重点品种的推进速度。

2.2.3. 创新加速推进,

逐步进

入产品收获期

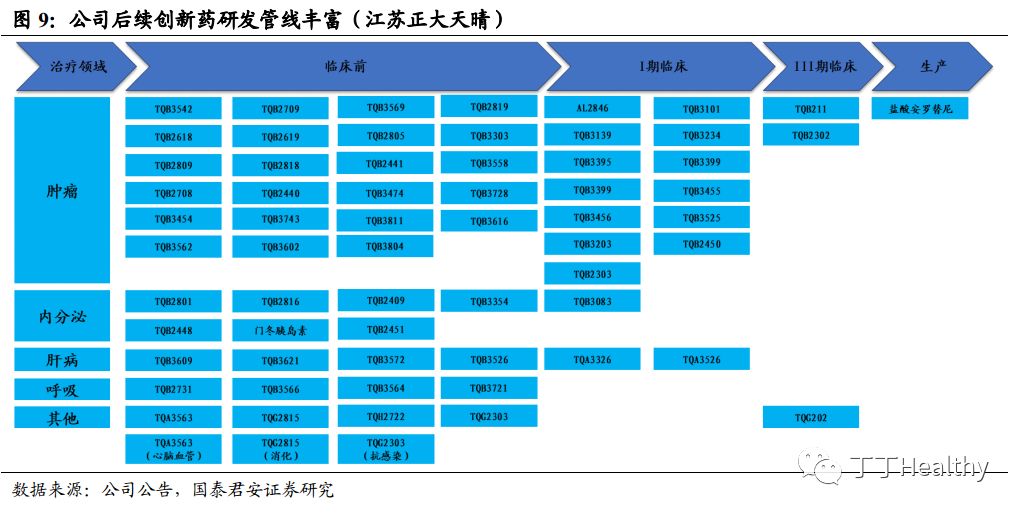

公司创新研发储备极为丰厚,在抗肿瘤、肝病、内分泌、呼吸等领域均有重磅布局,随着管线快速推进,逐步进入产品兑现期:

-

江苏正大天晴:

共有在研创新药项目50余项,其中27项分布在抗肿瘤领域。

目前共有19项已进入临床试验阶段,包括注射用重组人凝血因子Ⅷ、阿达木单抗、曲妥珠单抗、贝伐珠单抗和利妥昔单抗5个重磅生物大品种均已进入临床III期。

-

南京顺欣:

TQB2450(PD-L1)针对复发或难治性经典型霍奇金淋巴瘤、复发/转移性头颈部鳞状细胞癌等适应症的临床试验正在推进中,有望于2021年获批;

雷莫芦单抗也正在进行临床试验申请;

-

北京泰德:

专注于脂微球靶向、透皮贴剂等高端技术,目前共有9项创新药正在研发中。

2.3. 研发实力领跑行业,重点领域全面布局

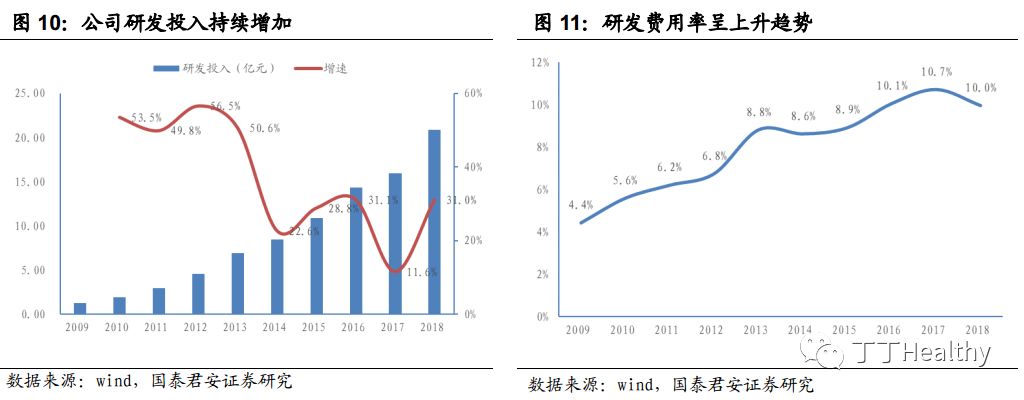

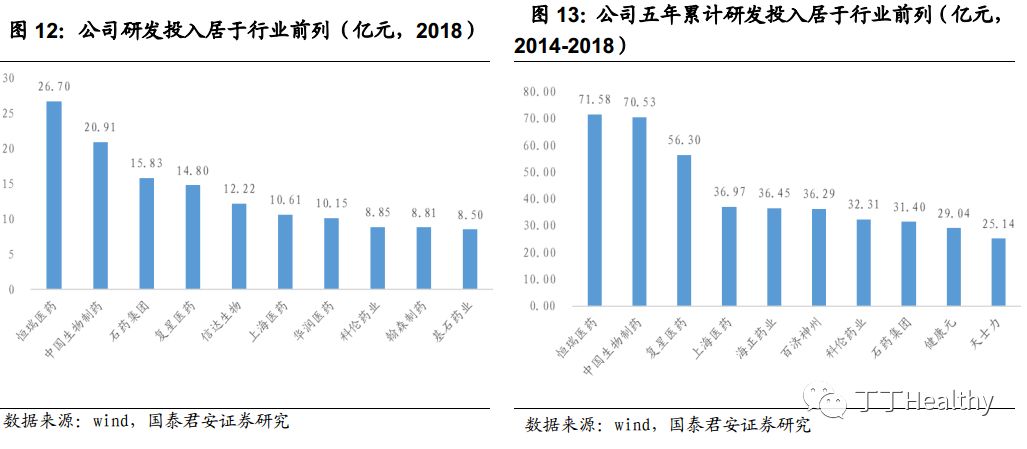

2.3.1. 研发投入不断加大,持续领跑行业

公司研发实力雄厚,研发投入、研发队伍建设和研发效率均处于行业领先地位。

2018年研发投入20.91亿元,2014-2018五年累计研发投入高达70.53亿元,两项均在A+H上市的制药和生物科技公司(wind分类)中位居第二;

现有研发人员2000人,在A+H上市的制药和生物科技公司(wind分类)中位居第四。

2.3.2. 研发管线日益丰富,聚焦大领域布局

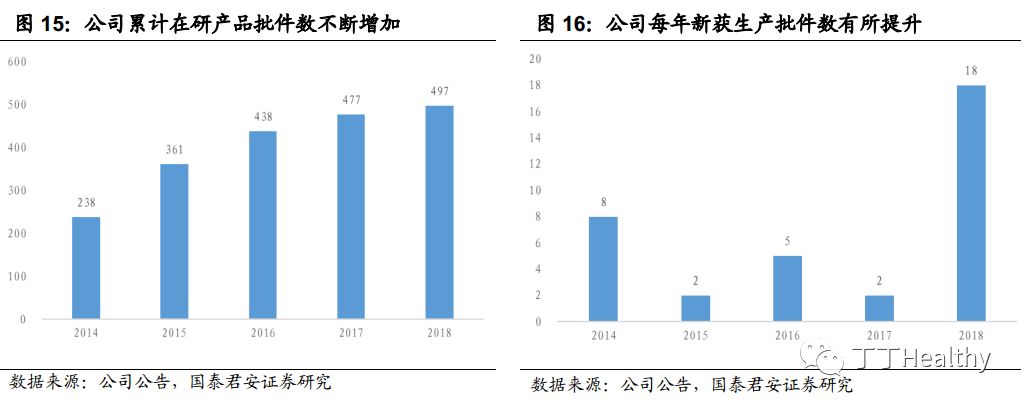

持续的高研发投入推动公司研发管线日益丰富。

截止2018年底,公司共有在研产品批件数497件,2018年新获生产批件18件,在研产品数和新获批准数均创历史新高。

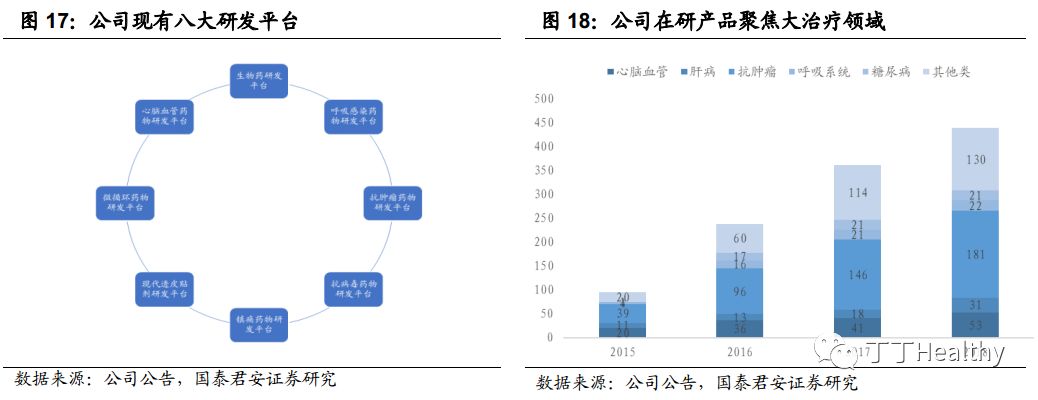

公司目前已经形成了镇痛药物、抗病毒药物、抗肿瘤药物、呼吸感染药物、生物药、心脑血管药物、微循环药物和现代透皮贴剂八大研发平台。

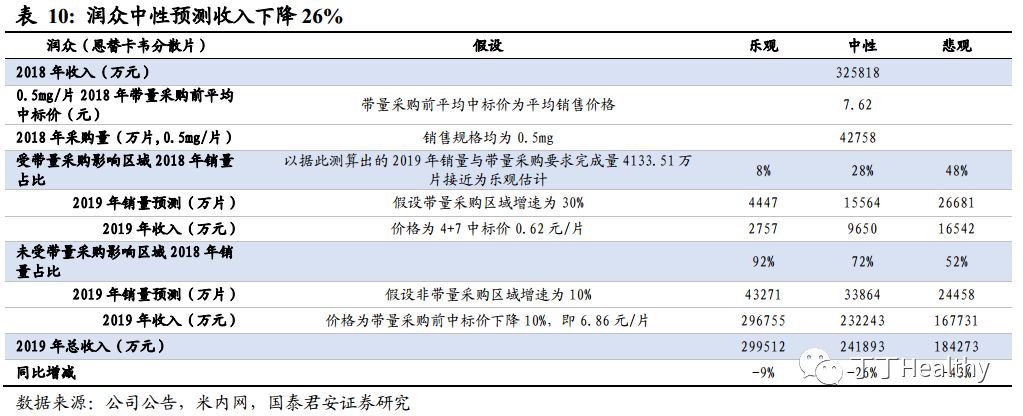

依托平台基础,公司聚焦于抗肿瘤、心脑血管、肝病、呼吸系统、糖尿病等大治疗领域产品的布局,尤其是抗肿瘤产品,数量最多、增幅最大,2018年共有206件在研,居于所有治疗领域首位。

3. 有望平稳度过带量采购带来的短期瓶颈期

3.1. 带量采购

带来短期瓶颈

2018年12月7日,4+7城市药品集中采购结果出炉,公司共有两款产品中标:

润众(恩替卡韦分散片0.5mg*28片)中标价17.36元,降价近92%;

凯纷(氟比洛芬酯注射液5ml:50mg*5支)中标价109.75元,降价近65%。

两款药物在2018年的收入分别为32.58亿和19.00亿,预计大幅降价将给公司带来短期瓶颈。

但是考虑到公司丰富的产品梯队和研发布局,我们认为随着安罗替尼、来那度胺、硼替佐米等新上市产品的快速放量,公司有望平稳度过增长瓶颈阶段,并在后续更多高端仿制药品种落地后,迎来新一轮业绩加速增长期。

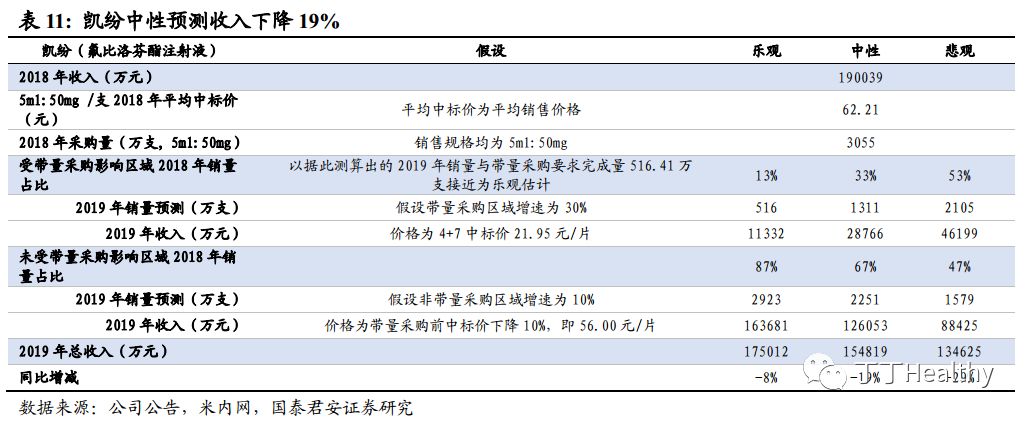

润众中性预测收入下降26%

。

根据1)中性假设下,受带量采购影响区域2018年销量占比为28%;

2)带量采购地区2019年销量增长30%,非带量采购地区2019年销量增长10%(基于2018年样本医院销量增长13%考虑)等关键假设,我们预测润众2019年收入可能下降26%。

考虑到带量采购区域推广等费用大幅下降,对利润的影响可能相对小于对收入的影响。

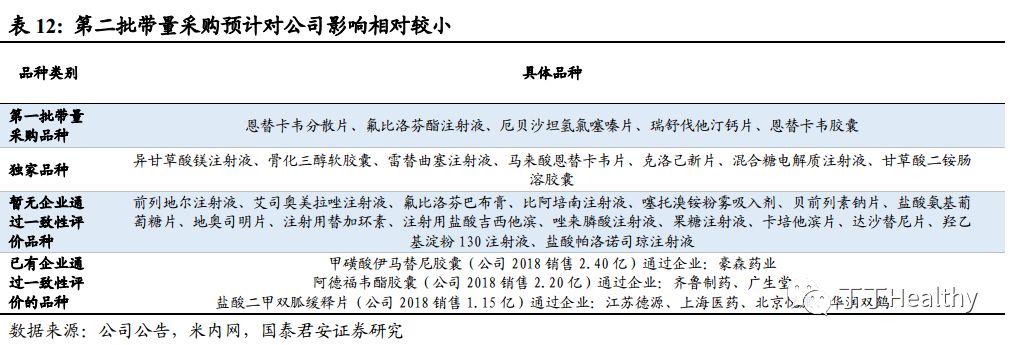

凯纷中性预测收入下降19%

。

根据1)中性假设下,受带量采购影响区域2018年销量占比为33%;

2)带量采购地区2019年销量增长30%,非带量采购地区2019年销量增长10%(基于2018年样本医院销量增长13%考虑)等关键假设,我们预测凯纷2019年收入可能下降19%。

考虑到带量采购区域推广等费用大幅下降,对利润的影响可能相对小于对收入的影响。

公司2018年销售过亿的33个仿制药品种中,有5个在第一批带量采购中已有企业中标(包括公司2个),9个为独家品种;

其余19个品种中,目前只有甲磺酸伊马替尼胶囊、阿德福韦酯胶囊和盐酸二甲双胍缓释片已有企业通过一致性评价,且收入规模和利润占比都较小,以上品种若进入第二批带量采购对公司的收入影响相对较小。

3.2. 增量品种多,产能布局足—一致性评价进展迅速

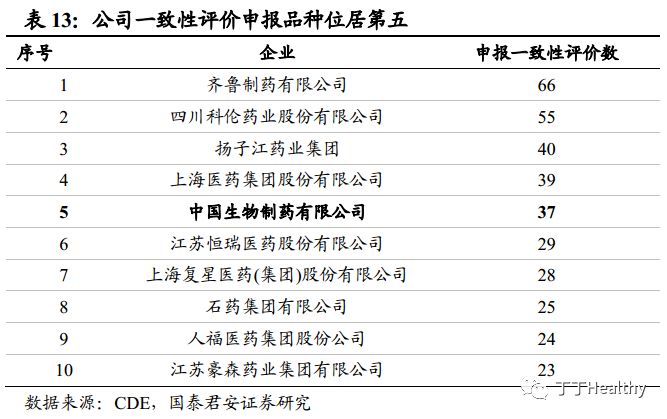

公司一致性评价进展迅速。

截至2019年6月16日,公司已有37个品规的一致性评价申请获得CDE受理,受理数居所有企业第五,目前已有9个品种(视同)通过一致性评价,且均为前三家通过,其中包括润众、晴众、依伦平等重磅品种以及安立生坦片、阿哌沙班片等新报品种。

后续公司增量品种众多,产能充沛,随着在审品种陆续通过一致性评价,招标采购推进,市场份额有望持续提升。

4. 多治疗领域百花齐放,抗肿瘤用药强势崛起

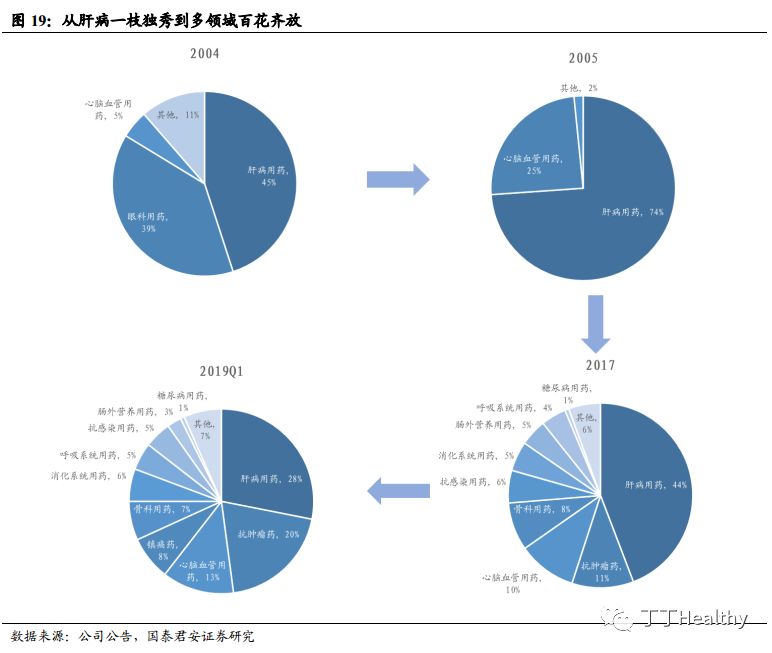

公司成立之初业务专注于肝病和眼科用药两大治疗领域;

正大福瑞达(主要生产销售眼科药物)出售后,公司的肝病用药收入占比一度高达74%;

随着外延并购及内生研发不断丰富产品管线,肝病用药收入占比呈下降趋势,2017年依然保持在44%以上。

近年来,随着抗肿瘤药物的快速崛起以及北京泰德的并购,公司治疗领域不断丰富,逐渐成长为覆盖肝病、肿瘤、心脑血管、镇痛、骨科、消化系统、呼吸系统、抗感染、肠外营养、糖尿病十大治疗领域的综合型制药企业。

4.1.

肝病

板块是公司传统优势领域

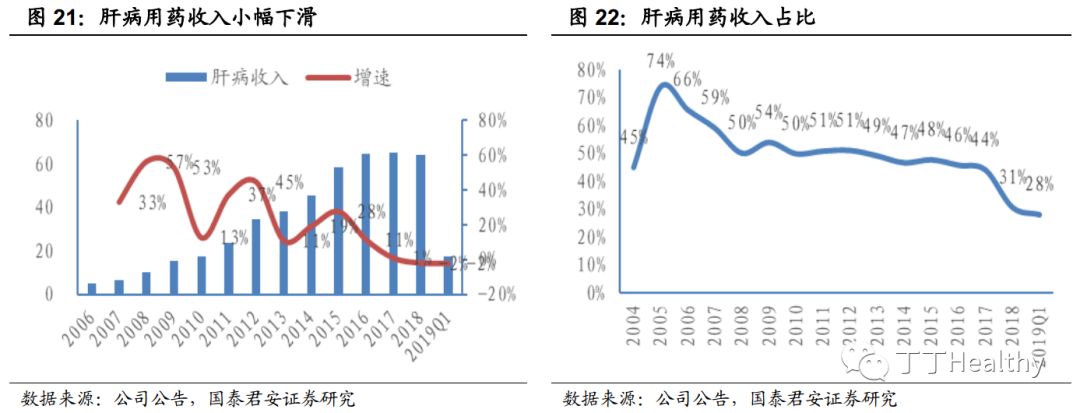

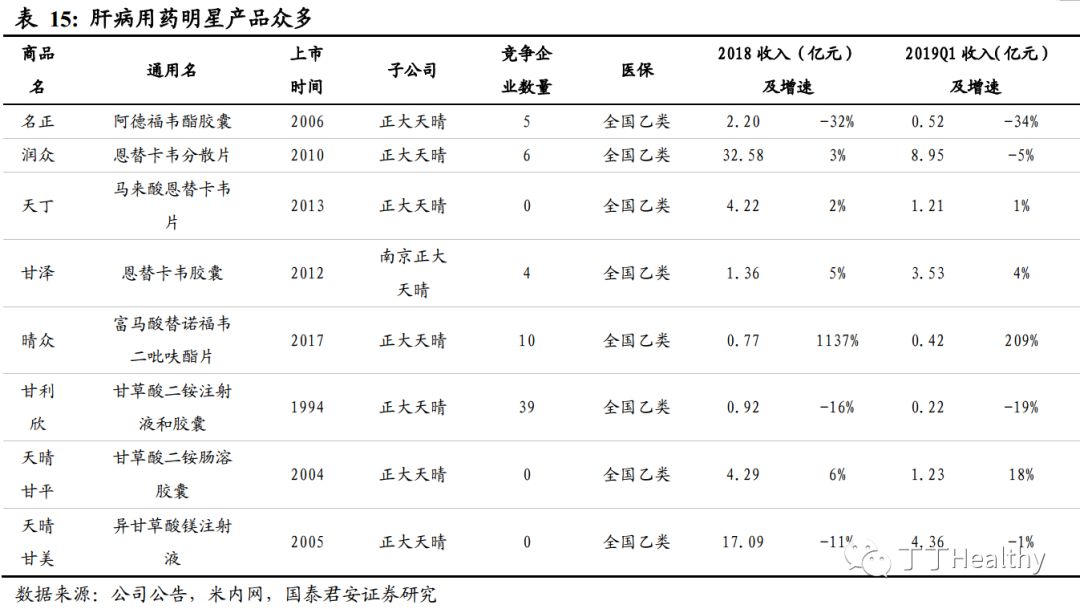

肝病用药一直是公司的第一大治疗领域,依靠产品管线的不断丰富和优秀的市场推广能力,销售收入从2006年的5亿元增长至2016年的65亿元,十年CAGR高达30%,是公司业绩增长的核心驱动力之一。

2017年以来,由于保肝降酶药物的增长承压,以及核苷(酸)类药物的降价压力,肝病用药销售收入增速呈现一定的下降趋势。

公司肝病用药系列由保肝降酶和抗肝炎病毒两大类用药构成,用于治疗慢性乙型肝炎,其中保肝降酶药物主要包括甘利欣、天晴甘美和天晴甘平,抗肝炎病毒药物主要为5种核苷(酸)类药物:

名正、润众、天丁、甘泽、晴众。

润众(恩替卡韦)是目前肝病领域的主力品种,晴众(替诺福韦)有望成长为新一代潜力重磅药物。

4.2. 抗肿瘤领域强势崛起

,快速搭建丰富产品组合

2005年公司进入抗肿瘤辅助用药市场,产品主要包括天晴依泰(唑来膦酸注射液,用于治疗恶性肿瘤溶骨性骨转移引起的骨痛)和仁怡(帕米膦酸二钠葡萄糖注射液,治疗恶性肿瘤并发的高钙血症和溶骨性癌转移引起的骨痛)等。

后续随着多种抗代谢药物:

赛维健(雷替曲塞注射液)、晴唯可(注射用盐酸吉西他滨)、首辅(卡培他滨片),以及多种小分子靶向药格尼可(甲磺酸伊马替尼胶囊)、依尼舒(达沙替尼片)的陆续抢仿上市,公司抗肿瘤板块产品不断丰富,销售规模持续提升。

2015年收入占比超过心脑血管领域成为公司的第二大板块。

安罗替尼:

公司抗肿瘤用药旗舰产品,推动公司强势进入抗肿瘤一线地位。

安罗替尼是公司第一个按照国际研发流程和标准进行开发的创新小分子药物,获批用于三线及以上晚期非小细胞肺癌(NSCLC)的治疗。

产品上市7个月销售收入超过10亿元,推动公司2018年抗肿瘤用药实现收入31.88亿元,同比增长100%,占总营业收入比重快速提升至15.26%;

2019年Q1抗肿瘤用药实现收入12.31亿元,增速进一步提高至178%。

公司以安罗替尼为核心,正在开展多种适应症和联合用药的临床研究,后续该产品仍有极大的拓展空间。

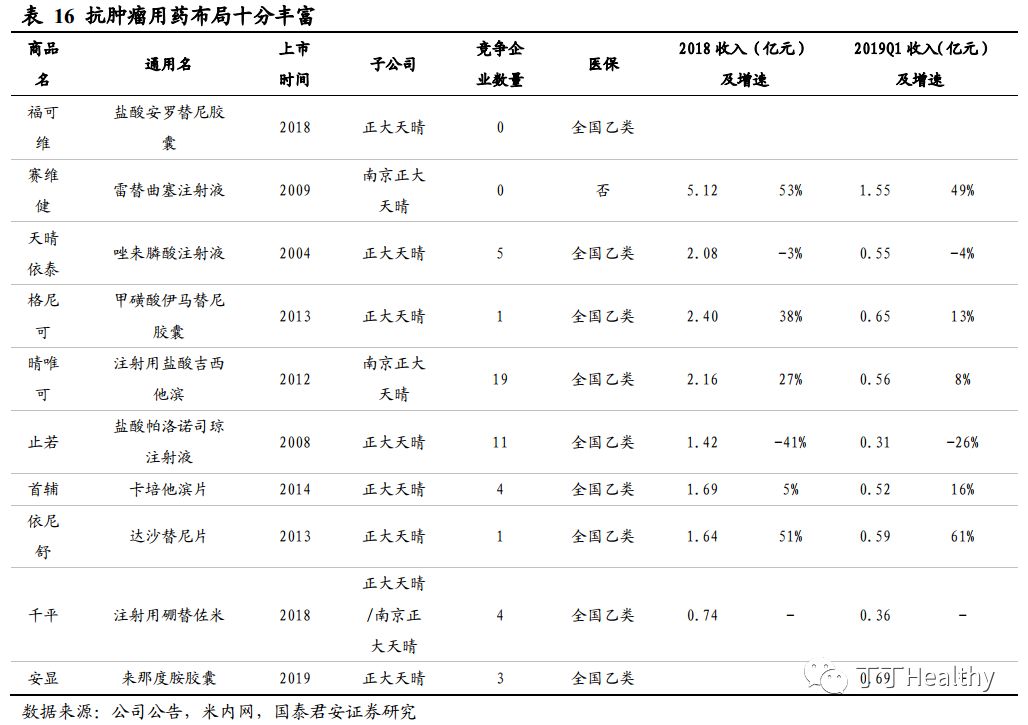

除安罗替尼外,公司现有的抗肿瘤重点产品还包括三款抗代谢药物—赛维健(雷替曲塞注射液)、晴唯可(注射用盐酸吉西他滨)、首辅(卡培他滨片),两款小分子靶向—格尼可(甲磺酸伊马替尼胶囊)、依尼舒(达沙替尼片),和两款抗肿瘤辅助用药——天晴依泰(唑来膦酸注射液,用于治疗恶性肿瘤溶骨性骨转移引起的骨痛)、止若(盐酸帕洛诺司琼注射液,预防化疗引起的急性恶心、呕吐)。

另有骨髓瘤治疗药物注射用硼替佐米和来那度胺胶囊新近分别三仿和二仿上市,以临床诊疗路径为核心,公司已然打造了丰富的抗肿瘤用药产品群。

随着后续安罗替尼适应症的不断拓展、PD-1/PD-L1和其他重磅产品的持续推进,公司抗肿瘤板块有望继续保持爆发态势。

4.3. 控股北京泰德,加强心脑血管和镇痛布局

北京泰德是国内最大的术后镇痛药生产企业,拥有国内最全的镇痛产品线,并在心脑血管领域亦有丰富的布局。

现有9款产品中4款为心脑血管用药,3款为镇痛用药,且多为大销量品种。

2018年1月,公司公告拟发行128.96亿港元的股份收购北京泰德24%的权益;

收购完成后,持有北京泰德权益由33.6%增至57.6%。

北京泰德自2018年3月1日起并表。

并表后,公司心脑血管领域2018年收入27.43亿元,同比增长80%;

镇痛领域收入22.69亿元,同比增长10%,均有提升。

公司镇痛领域主要产品为氟比洛芬酯注射液和氟比洛芬巴布膏,市场竞争格局良好。

其中主力品种氟比洛芬酯注射液近年来一直保持较高速增长,但受到2018年政策降价影响,销量今年一季度出现一定幅度下滑。

预计随着带量采购影响的消化,基数效应下明年有望企稳。

氟比洛芬巴布膏依靠剂型优势,患者依从性较高,且2017年进入国家医保,产品仍处于快速放量期。

心脑血管领域是公司第三大产品管线,2018年销售收入达到27.43亿。

主力品种凯时近年来受到临床路径管理影响,2018年销售收入下滑31%,我们预计未来逐步探底后有望保持平稳。

厄贝沙坦、瑞舒伐他汀市场较为成熟,整体保持稳定。

我们预计整体上心脑血管板块未来有望保持平稳发展。

4.4. 其他治疗领域

产品

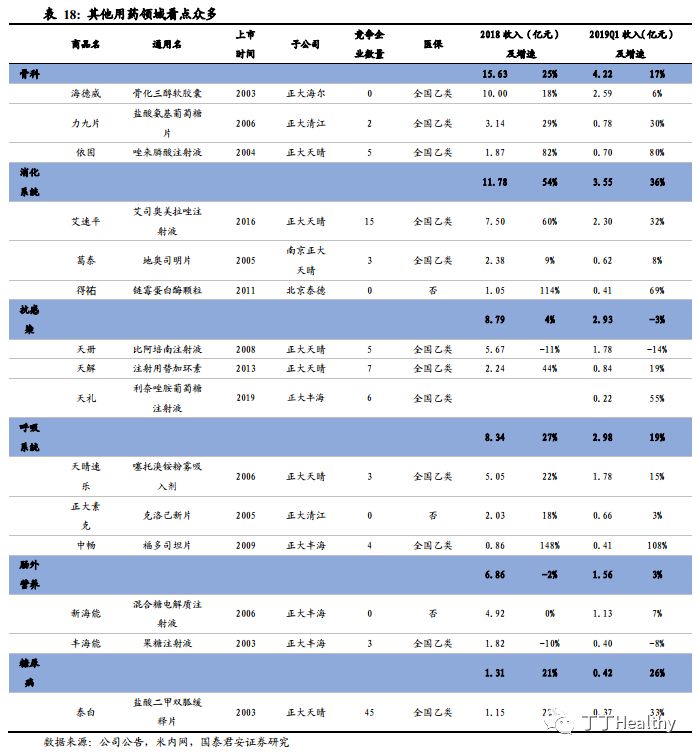

公司骨科、消化系统、呼吸系统等领域产品布局也较为丰富,且产品竞争力十足。

骨科板块随着老龄化加剧和近年来学术推广力度加大,产品放量有所提速,老品种骨化三醇软胶囊竞争格局良好,仍保持平稳增长,氨基葡萄糖片和唑来膦酸有所加速。

消化板块中艾司奥美拉唑注射液2016年上市,2018年销量即达到7.5亿,带动板块保持54%的高速增长。

抗感染类产品比阿培南注射液、注射用替加环素、利奈唑胺注射液均为临床刚需的大品种,替加环素和利奈唑胺仍处于上市之后的快速放量期。

呼吸、肠外营养和糖尿病领域产品保持平稳增长,其中噻托溴铵、二甲双胍缓释片增速较快。

后续随着诸多大品种的逐步上市,产品管线进一步丰富下板块规模有望持续提升。

5. 风险提示

行业政策风险,包括带量采购、辅助用药目录等。

招标降价风险

研发进展不及预期。

产品销售不及预期。

6. 附录:

6.1. 安罗替尼的上市和适应症拓展历程

6.1.1. ALTER0303

试验助力三线治疗NSCLC获批

基于一项多中心、双盲、随机的III期临床研究ALTER0303的结果,安罗替尼用于三线及以上晚期NSCLC治疗得以于2018年5月在中国获批(ALTER0303试验结果对应文章发表于2018年11月1日,JAMAOncol)。

ALTER0303试验用于评估盐酸安罗替尼用于既往至少接受过二线治疗后进展的IIIB/IV期NSCLC患者的疗效和安全性。