更多、更及时的干货内容,请关注扑克投资家网站

文 | 联讯证券董事总经理 潮汐智咖 李奇霖

来源 | 联讯麒麟堂,ID:macro_liqilin

编辑 | 扑克投资家,转载请注明出处

摘要:1.1985-1989年,央行极度放松+大藏省监管放松,协同一致的放松,结果是经济泡沫;

2.1989-1991年,央行急速收缩+大藏省如监管竞赛般的强压,协同一致的瞬间收紧,结果是泡沫破裂,经济停滞;

3.2001-2008年,央行放松+金融厅稳健的监管,良好的分工协调,结果是日本金融机构影响小,成功度过金融危机。

4.协同不意味着协调,而可能是超调;过快过急的监管收紧对经济与金融体系反而是灾难。

泡沫经济、次贷危机,两个重要的历史节点,日本不同的监管体系有着截然不同的表现,给日本经济与金融系统带去了不同的结果。

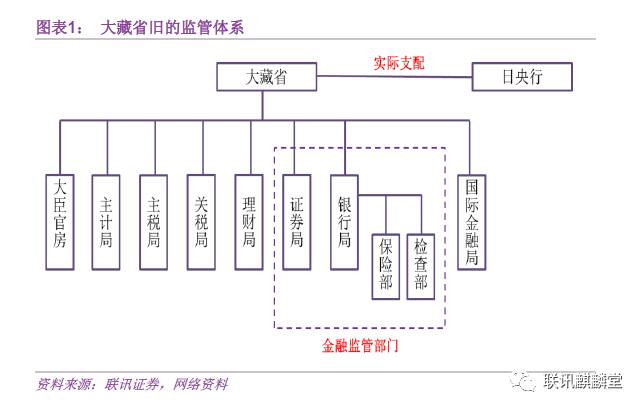

一、集权超调的旧监管

20世纪80-90年代,日本的监管由一个名为大藏省的机构“单独”掌控与实施。之所以说它“单独”,是因为它实际掌控了当时对金融机构的监管权力与日本央行两大力量。

对于前者,大藏省下设了银行局、证券局与保险部,分别对当时日本各类银行、信托、证券公司等金融机构进行行政监管、业务准入与现场检查。

而对于日本央行,明面上它具有政策的独立性,但实质已成为大藏省实现经济与政策目的的附属机构。因为一方面大藏省对它具有直接的命令与高官任命罢免权,在“任人为亲”与政治并不清明的当时,这很容易成为大藏省的后花园。

另一方面,日本央行的货币政策委员会中,会专门给大藏省官员设立席位,具有很高的话语权。

在这样一个高度集权的监管体系内,日本的金融政策具有极高的协同性。也正是这种协同性,某种程度上创造80年代日本的泡沫经济,也在90年代直接刺破了一手推起来的泡沫。

这个泡沫一般指房地产市场与股票市场两类。它形成的前提是过剩的流动性与极其放松的金融监管。

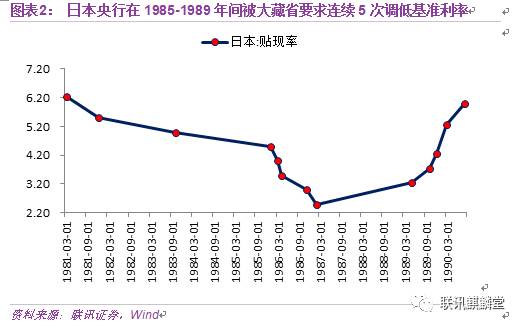

在1985-1989年间,在广场协议、政策协调、刺激内需等诸多原因的影响下,日本央行被大藏省要求连续5次调低基准利率,将国内的利率水平打到并维持在2.5%的极低水平,给日本国内经济提供了足够多的流动性。

有了钱之后,日本当时极为松动的监管给这些钱提供了进入市场的通道。

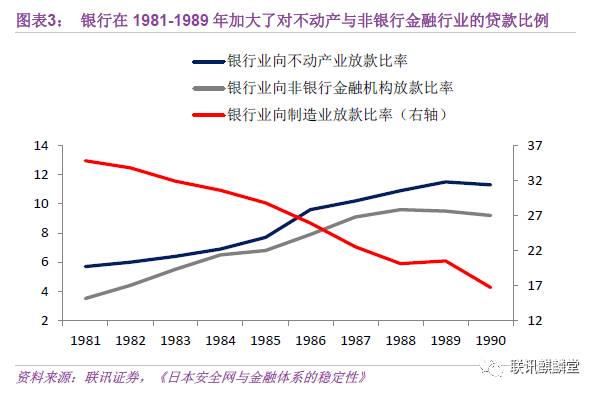

房地产泡沫。日本央行与银行局对当时日本银行业向房地产领域贷款额大量增长、迂回贷款逃避监管流向房地产领域的行为不作为。

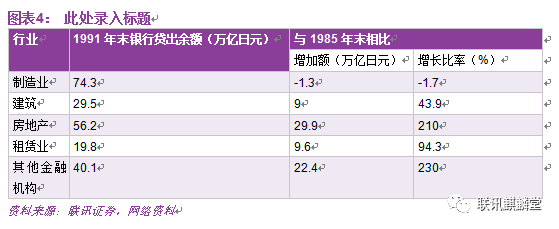

从1981年至1990年,日本银行业直接对不动产领域的放款比例从5%左右提高至10%。与1985年相比,日本对房地产领域的贷款增加了近30万亿日元,增长率达到210%。

而为逃避信贷监管,日本的商业银行还采取一种迂回贷款的方式。先将资金贷给非银行金融机构(主要是住房专业金融机构,下简称“住专”),然后由住房专业金融机构将资金间接投向房地产与土地领域,或更为直接将客户引荐给住专,由其发放贷款。

由于投向贷款或介绍客户的住专一般由银行持股,因此银行能间接分享其中的收益。而且因为住专的高层集中了大量从大藏省与日本央行退休的高官,在暗地里具有监管豁免权,所以,借助它,日本的银行能够有效规避监管来间接向房地产领域放贷。

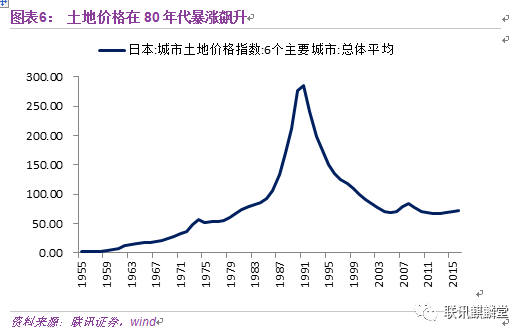

在大量资金流入土地市场与房地产市场的情况下,日本的房价与地价疯狂上涨,六大城市土地价格指数从1980年的67.8点飙升至1990年的276年,十年间净增超过200点。甚至在当时还出现了一个东京抵四个美国的传言。

事实上,在当时,监管层对于资金流入地产领域也是喜闻乐见的态度,因为这直接带动了地产投资与国内经济发展,与其转向内需主导的政策意图不谋而合。

股票泡沫。监管对当时的一些金融乱象采取置若罔闻,甚至鼓励的态度。

当时进入日本股票市场的资金主要来源于两方,一是在日元升值、日元资产收益率较高的吸引力下流入的热钱;二是日本国内企业、居民与金融机构的资金。

对于前者,1984年放开资本管制,实现自由流动为其创造了通道与机会。1989年4月东京外汇交易市场日均交易额为1152亿美元,比1983年4月的125亿,扩张了近8倍。

如此大规模的国际游资进入股票市场,很容易使股票市场暴涨暴跌,带来市场的不稳定。但大藏省对此默不作声,并没有进一步加强跨境资本监管。对这时的大藏省而言,股票市场的繁荣仅仅是日本国内经济向上的积极表征。

对于后者,当时日本兴起了一种名义“特定资金信托”的理财产品,它刚兑且几乎不违约,给国内资金进入股市提供了安全的通道。大量资金借此进入股票市场。

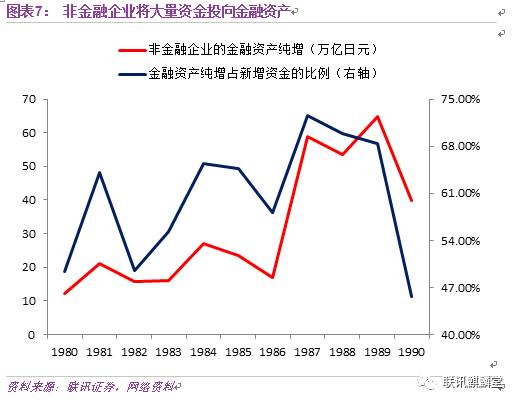

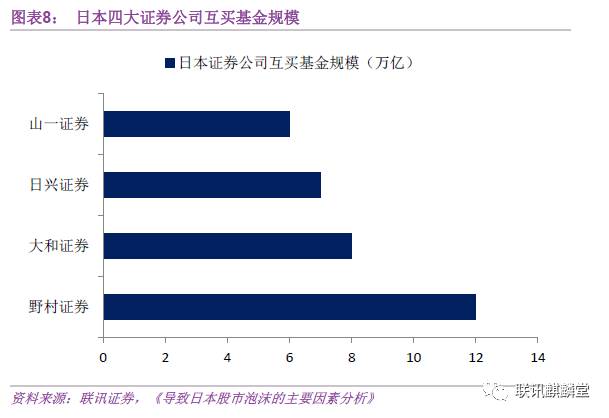

证券公司在借助“特定资金信托”的理财产品募集到资金后,有两种配置选择。一是直接投向股票等有价证券,这种情况意味着企业在通过资本市场募集到资金后,又转去买了债务工具,形成了“企业—资金信托—企业”的资金循环。

二是做互买互持,即购买企业的资金信托产品,毕竟与高风险的股票市场相比,明显买一些刚兑且收益率还行的产品做底仓是更加稳健且具有吸引力的。

这样造成一个结果是,进入股票市场的钱在不断循环过程中越来越多,自发的信用派生,直接推高了股票价格。

对于这种现象,监管非但没有适时地予以阻止,反而在1988年日本短暂发生股票市场暴跌风险时,横加利用,支持证券公司利用“营业特金、特定金钱信托”吸收企业资金投资股票市场,以稳定支撑当时不景气的股票市场。

但是,“好景不长”。1989年,日本政府开始重视房地产市场与股票市场的泡沫问题,着手去泡沫。这次去泡沫过程,日本央行与大藏省又保持着一致的步调,似乎在竞赛一般,在极短期内,货币政策与监管同时收紧。

货币政策上,1989年日本央行先是一次性加息0.75%,将官方利率提升至3.25%,随后又在后面短短不到10个月的时间内加息4次,直接将基准利率提至6%的高点,使大量流动性被收回。

监管方面,日本大藏省开始禁止证券公司以高买低卖形式对客户的损失进行“填补”等违规行为,目的就是为了打破特定资金信托隐形刚兑的特征,削弱资金进入股市的动力。

更甚的是,在89年12月,大藏省证券局长发了一个《摆正营销姿态的通告》,要求各证券公司1990年3月完全废止“特别金钱委托”,即“一揽子”委托合同,直接彻底堵死股票市场资金来源。

1990年3月,大藏省银行局局长土田正显也向日本央行下达了名为《关于遏制土地相关融资》的指令,要求日本银行立即收紧金融政策,并通过监督商业银行来限制不动产业的融资。

如此激进、快速又竞争性的监管收缩直接刺破了日本膨胀的房地产与股市泡沫,在1990年与1992年,日本股价与房价分别开始转向下行,开启了日本失去的十年甚至二十年三十年。

二、新监管系统的诞生

在泡沫经济破裂后,日本国内金融机构发向房地产领域的贷款大部分成为不良债权,不良资产攀升,并在20世纪末出现了倒闭的金融机构、一系列的证券公司丑闻与监管腐败事件。

政府这才开始意识到,仅仅对被监管对象进行改革是远远不能铲除当时日本金融系统的恶疾的。

1996年,桥本政权上台,提出名为“金融大爆炸”的监管体制改革,主要思想是改变过于集权的宏观经济审慎体制,给予日本央行足够的独立性,剥离大藏省的金融监管与财政权,重建分工与协调并存的宏观审慎监管体制。

2000年日本开始设立金融厅,将金融政策的制定权与监管检查权交付给它,大藏省仅保留部分无关痛痒关于存款保险的协同监管权力。同时,日本也开始实施新《日本银行法》,规定日本央行的监管权力与政策制定的独立性。

新《日本银行法》第44 条规定, 日本央行为行使其职能, 有权与有业务往来的金融机构签订检查合同, 并在合同以便有效控制金融机构经营中存在的各种风险。

由此开启了日式监管2.0版本,形成了以金融厅为核心、日本央行、存款保险机构、财务厅参与的宏观审慎监管机制。我们估且称之为协调监管体制。之所以如此称呼,是因为掌管监管大权的金融厅与辅助的日本央行具有良好的分工协调关系。

一来在新《日本银行法》中有明文规定“金融厅长官如果提出要求,日本央行可将检查结果文件提供给金融厅,或给金融厅工作人员阅览”。金融厅在必要时也要向日本央行提供有效信息。

二来在实际工作中,为不形成过度监管,加重金融机构的负担,日本央行与金融厅会协调对同一机构的现场检查,安排好日程。

这种关系,我们可以在2007年次贷危机袭来时日本监管机构的表现中明显看出。

当时,日本央行率先做出了反应,降息,购买长期国债,为市场注入流动性,甚至在必要时为金融机构提供了次级贷款,补充资本充足率,保证了各金融机构与金融市场的稳定。

同时,金融厅也积极利用央行创造的环境,推出了短期应急、中期与长期,有层次的监管举措。

比如说,在短期应急中,由于股票与债券市场价格波动加大,很多金融机构自有资本出现了较大的亏损,为此金融厅暂时放松了部分机构的自有资本监管条件,帮助它们度过艰难时期,待市场在日本央行的救市措施下稳定,自有资本得到补充,再伺机恢复原有的监管。

但另一边,借助日本央行稳定市场的势头,金融厅也起草了针对跨境金融机构的监管草案,逆势地提高监管要求,为后期余波冲击做好预防准备;同时也提出金融机构需按季披露详细的持仓信息与盈亏,以便金融厅调整短期的应急监管条件。

所以,在面对着金融危机时,日本新的监管体制其实是保持着一个张弛有度、松紧结合的节奏。

在这样的一个协调的环境下,日本的金融体系经受住了考验,成功度过了2008年金融危机的冲击,其金融机构所受的影响是几个主要经济体中最小的。甚至于,野村证券在当时还有余力收购雷曼兄弟在亚洲和欧洲的业务,三菱金融集团也投资了摩根斯坦利。

当然也要看到,日本金融体系在面对金融危机时,之所以能有如此出色的表现,不可能只是因为它在危机来临时的协调,背后可能更是日本在新的宏观审慎监管体系长久的耕耘。

三、小结

行文至此,我们不妨做一个总结对比:

1)1985-1989年,央行极度放松+大藏省监管放松,协同一致的放松,结果是经济泡沫;

2)1989-1991年,央行急速收缩+大藏省如监管竞赛般的强压,协同一致的瞬间收紧,结果是泡沫破裂,经济停滞;

3)2001-2008年,央行放松+金融厅稳健的监管,良好的分工协调,结果是日本金融机构影响小,成功度过金融危机。

这几个对比说明什么?

我们认为一个答案是:协同不意味着协调,而可能是超调;过快过急的监管收紧对经济与金融体系反而是灾难。

扫描下方二维码,上潮汐社区

直接向智咖 李总提问

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容