各位童鞋搭嘎猴啊,上周“黑马”大报告看的咋样?有童鞋在后台留言说:“最近有论文说,文科生太多影响经济发展,你们有数据吗?”o(╥﹏╥)o童鞋,如果您是女童鞋,纯粹想找Mr.QM或者俺们这边程序猿、攻城狮、单身狗小哥哥聊天,duck直说,不必拐弯抹角,俺们每天除了加班和睡觉,说话机会少,来者不拒O(∩_∩)O不过,男童鞋的话,请你们自重啊,买了显卡就得用起来,别没事儿瞎琢磨……

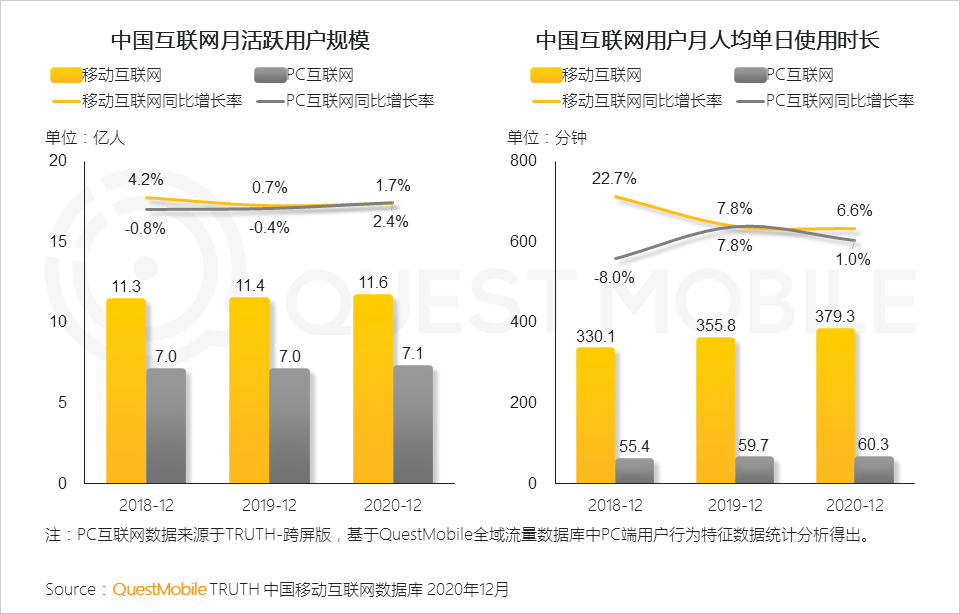

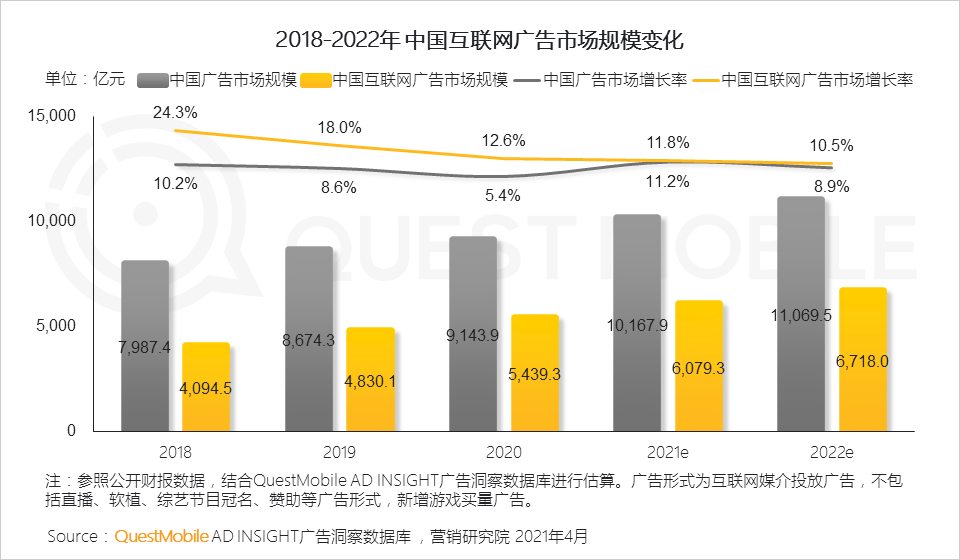

今天,Mr.QM给大家分享一下互联网广告市场的情况。QuestMobile数据显示,2020年中国广告市场规模达到9143.9亿,其中互联网广告规模达到5439.3亿,相比2019年、2018年,保持了较快增长,尤其是互联网广告,凭借PC、移动互联网的月活用户规模、用户月人均单日使用时长的保持稳定增长,广告规模基础扎实,预计2021年,中国广告市场将突破万亿,互联网广告也将突破6000亿。

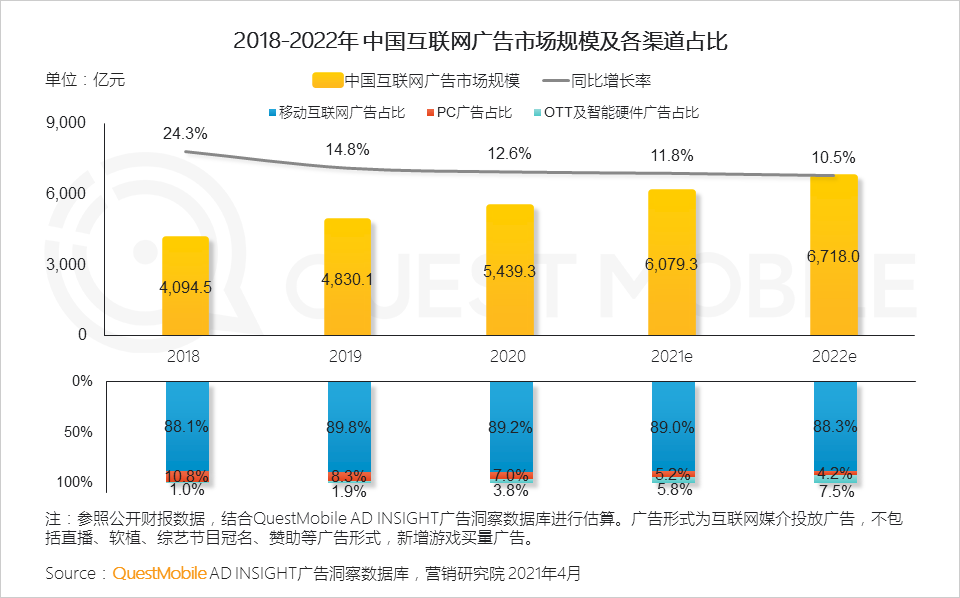

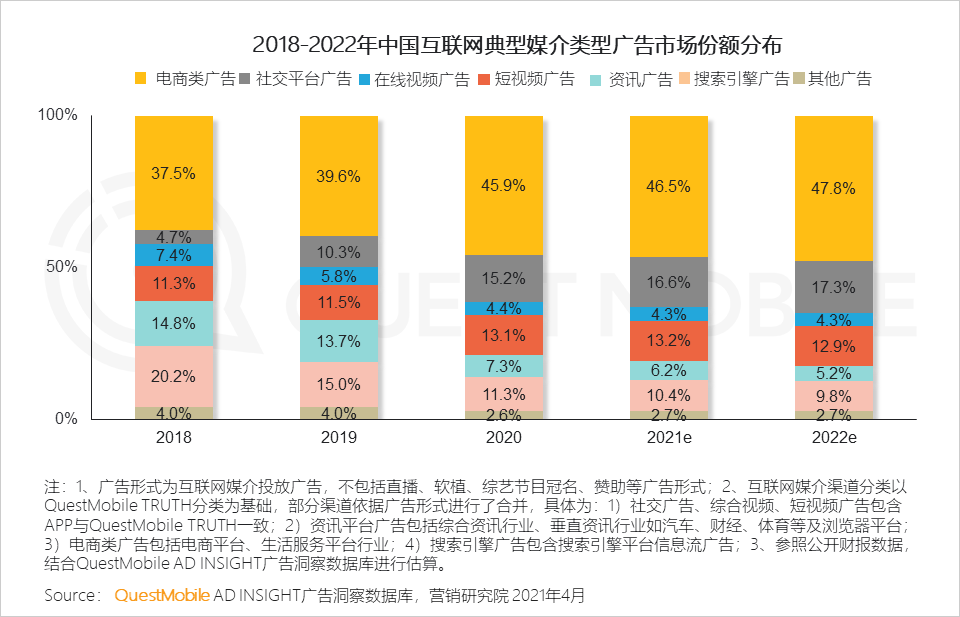

从互联网广告构成上看,2020年,移动互联网广告占比为89.2%,PC广告占比7%,OTT及智能硬件广告占比3.8%,三个部分中,PC广告占比持续下滑,从2018年的10.8%,一路跌到了7%;移动互联网广告占比,则是首次出现下滑,二者的份额,均被OTT及智能硬件广告吃掉了,逆转的态势已经形成,预计接下来几年,这个趋势还将持续。

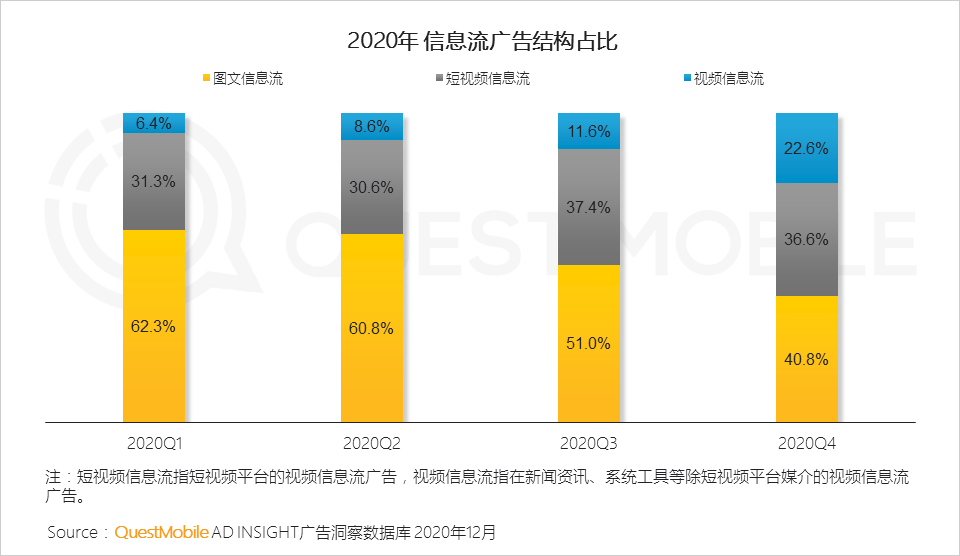

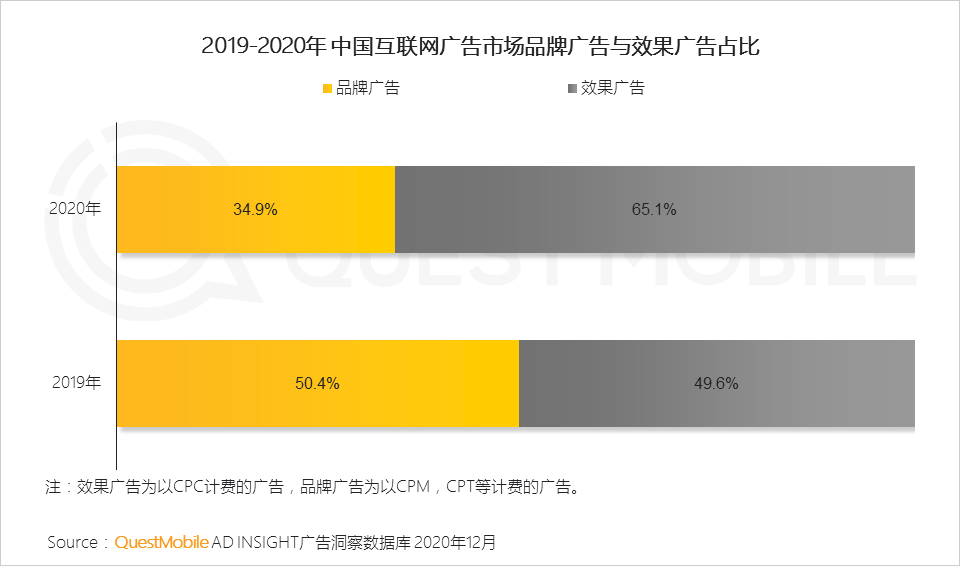

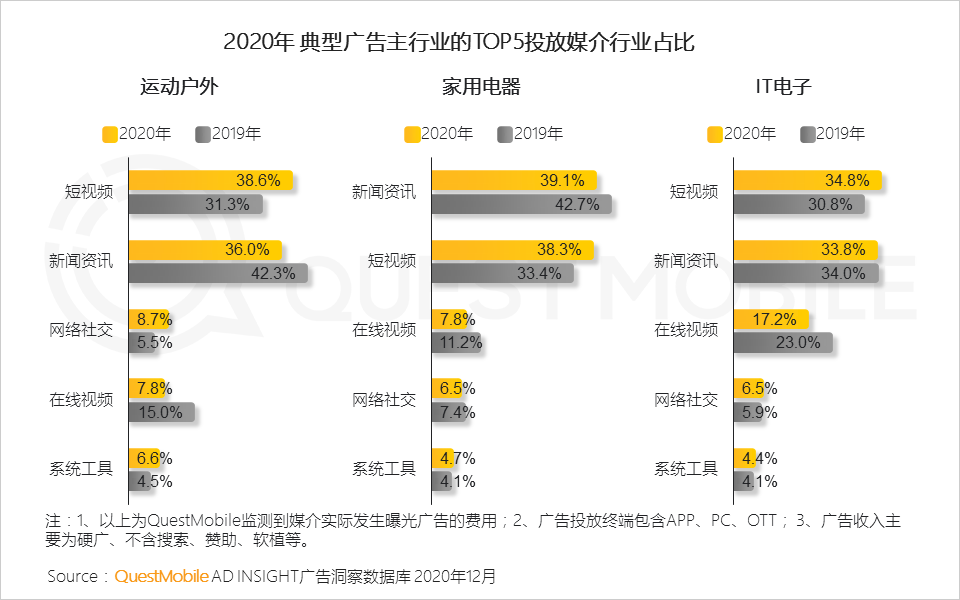

在媒介形态抢占广告的能力上,短视频进一步扩大优势(短视频信息流、短视频开屏广告,均出现大幅增长),抢占了新闻资讯、在线视频的份额,例如,2020年运动户外、家用电器、IT电子等典型品牌主,在短视频的投放占比,均明显高于2019年,其中,运动户外、IT电子在短视频广告投入占比(38.6%、34.8%),均首次超过了新闻资讯(36%、33.8%),家用电器也仅剩一步之遥(新闻资讯39.1%、短视频38.3%)。伴随媒介形态变化的,还有广告形式,效果广告快速增长,2020年占比已经达到65.1%(2019年仅为49.6%)。

当然,更值得注意的是,由于消费场景向线上迁移,新硬件、新交互和渠道突破,正在加速广告模式变化,例如,区域市场广告投放与LBS结合,社交广告链接线上与线下、广告与销售、公域与私域,短视频向内容属性延展……

具体如何变化?不妨看报告吧!

2020年互联网广告市场或将成为转折点,头部易主,新的竞争格局形成。2020年同样是新的起点,酝酿着其他新兴市场。

1、

互联网广告容量基础规模稳定,用户保持使用粘性

1.2

随着各行业商业化拓展加深,媒介广告容量池进一步扩展

只要有流量的载体都在拓展广告变现模式,其中视频和购物属性的应用仍不断提高广告容量,此外,如游戏行业IAA+IAP(广告+内购)模式、音频行业音频广告和出行服务操作页面广告等形式,成为积极拓展广告变现模式的典型代表。

1.3

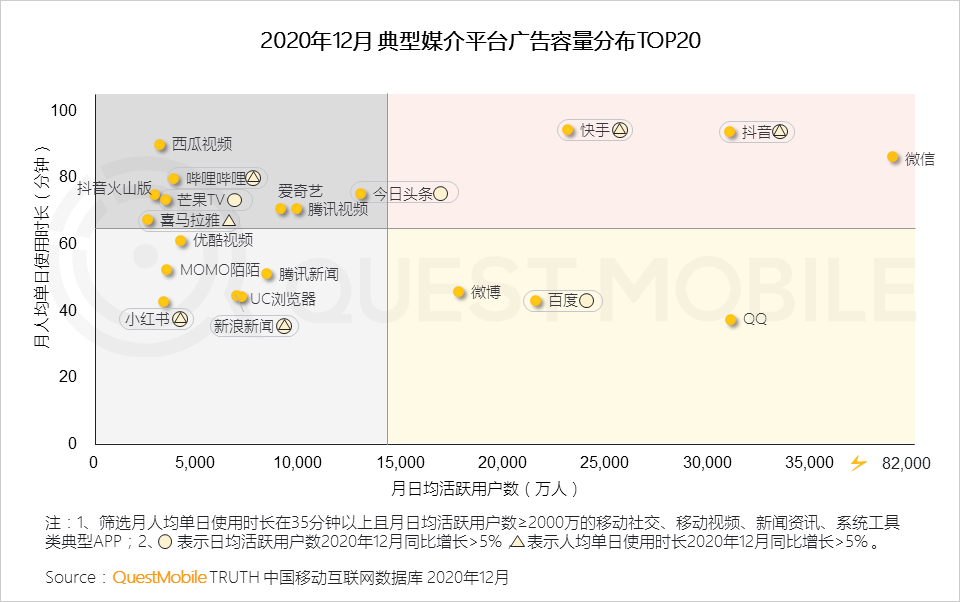

第一梯队媒介保持不变,短视频媒介容量仍持续增长;与社交属性相关的媒介明显上升,参与头部竞争

2、

广告收入增长,投放形式发生变化

2.1

营销场景线上化及紧贴流量的营销节奏推动企业广告投放预算向线上转移,Q3后快速反弹,推动2020年中国互联网广告市场保持增长

2.2

OTT及其他形式广告加速抢占PC份额

泛娱乐体验屏更加多元,大屏(电视、投影仪)及语音交互(智能音箱等)增加更多应用场景和连接方式,PC的应用场景则越发固定,相应的广告投放市场也将紧贴流量趋势及用户应用趋势。

2.3

从广告形式上看,视频类信息流增速更快,趋向成为主流广告形式

2.4 从广告购买方式看,广告主更加精准投放广告,效果类广告快速增长

3、

市场发展,局部变化明显

3.1

新的媒介竞争格局已形成,新的广告连接形式和渠道或成为推动下一次变化的手段

2020年消费场景加速向线上迁移,广告主更倾向近变现和紧跟流量趋势投放广告。由于流量格局和广告收入竞争集中度已较高,新硬件、新交互和渠道突破有可能改变已有竞争格局。

3.2

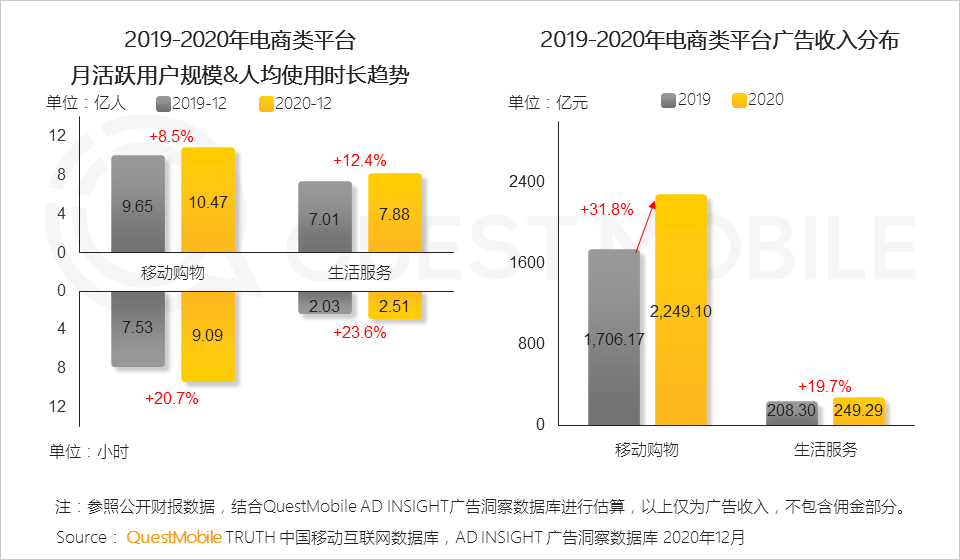

电商类广告与销售渠道紧密绑定,在线上消费迅猛增长的推动下,电商广告涨势很好

区域市场(线下门店销售类)广告投放则与LBS结合,生活服务平台广告与社交广告(微信朋友圈广告)竞争争夺市场份额。

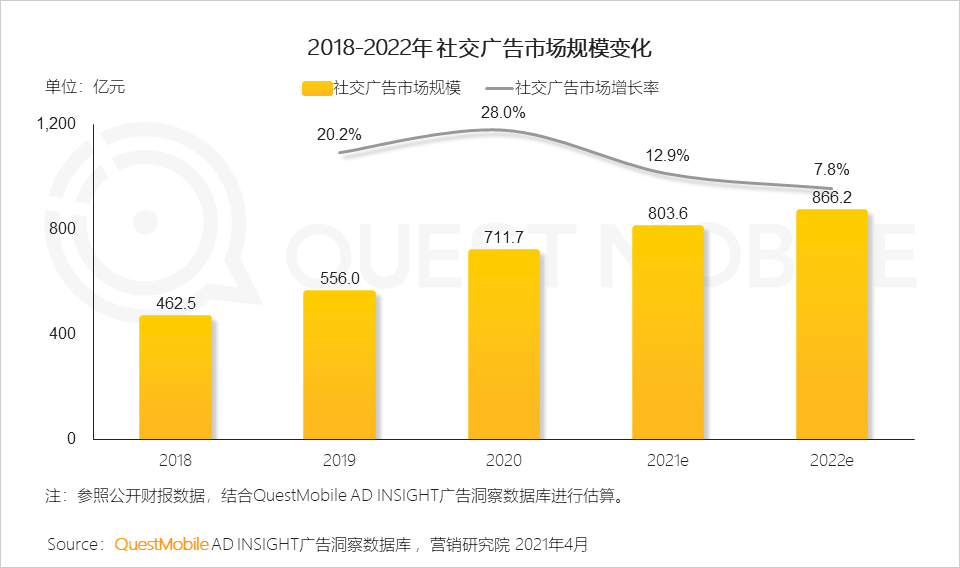

3.3 社交广告已形成可链接线上与线下、广告与销售、内容与私域的全开放系统,但核心广告点位受ADload要求限制,可拓展空间主要为中长尾流量

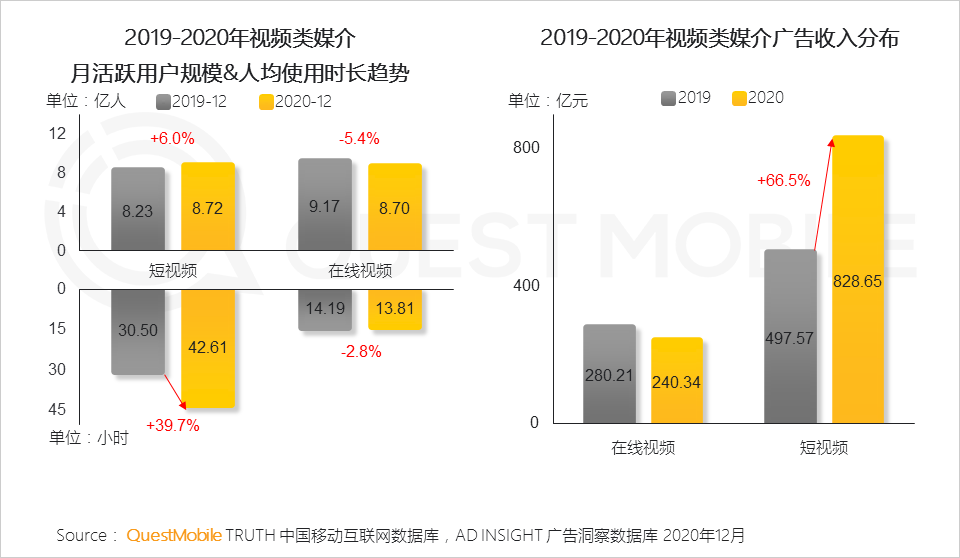

3.4 视频类媒介依旧是品牌商重点投放媒介,广告收入保持增长,短视频广告容量池持续扩张

短视频的主要收入为广告、打赏及其他,在线视频的主要收入为会员收入、版权分销、广告收入及其他。视频类广告虽然为主流广告投放形式,但不是媒介的最核心收入,广告收入的变化不代表媒介收入的变化。

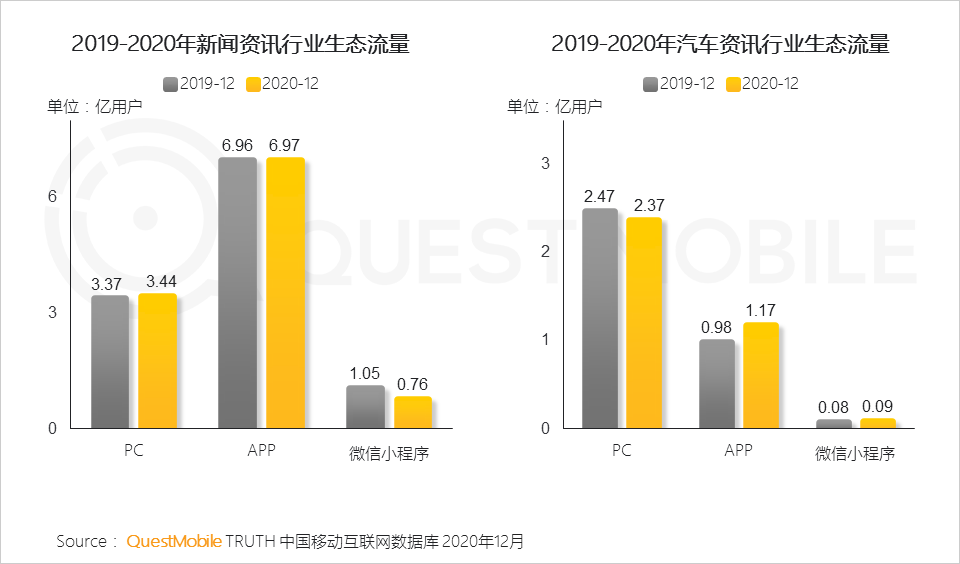

3.5 资讯平台通过生态流量及加速流量流转等拓展流量边界,增加广告变现机会

3.6 2020年TOP媒介竞争格局中最明显的变化是购买交易、短视频等媒介的广告营收进一步提升

4、

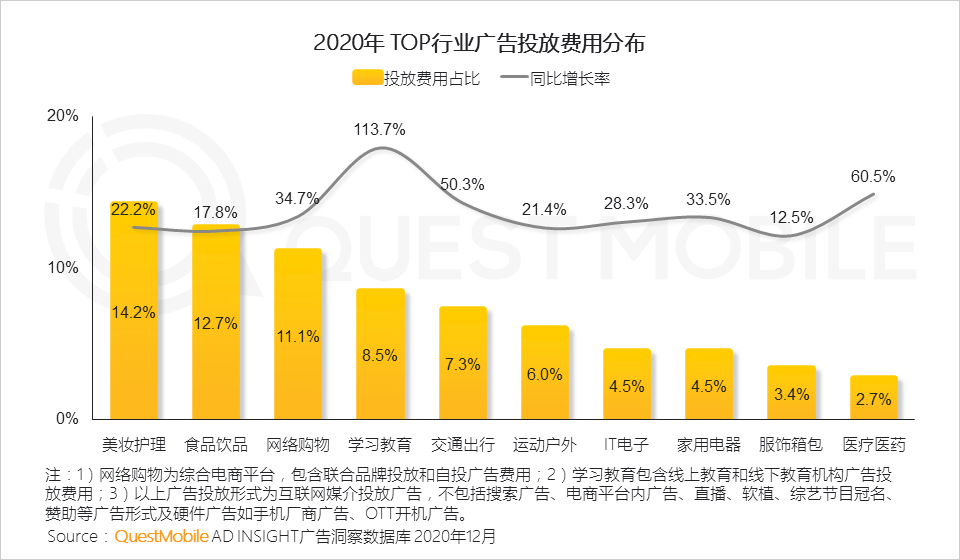

广告投放活跃行业在变化,黑马抢占市场

4.1

2020年各行业的广告投放预算普遍向数字营销迁移,互联网广告投放同比增长

教育培训行业中互联网教育投放增长更为显著,同比增长113.7%。

4.2

典型广告主在短视频媒介投放预算明显提高

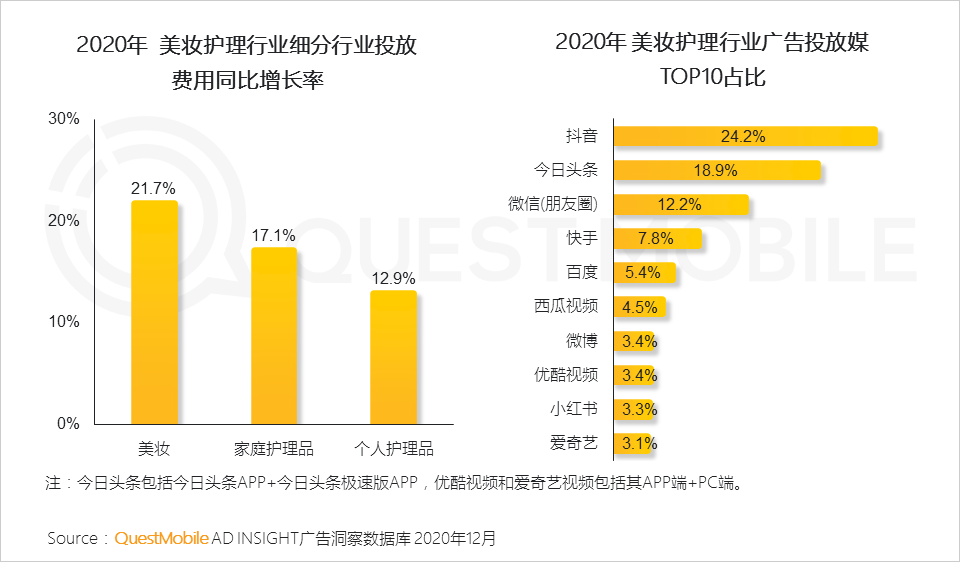

4.3 美妆行业广告投放紧跟头部流量,并注重媒介交互属性和KOL流量价值

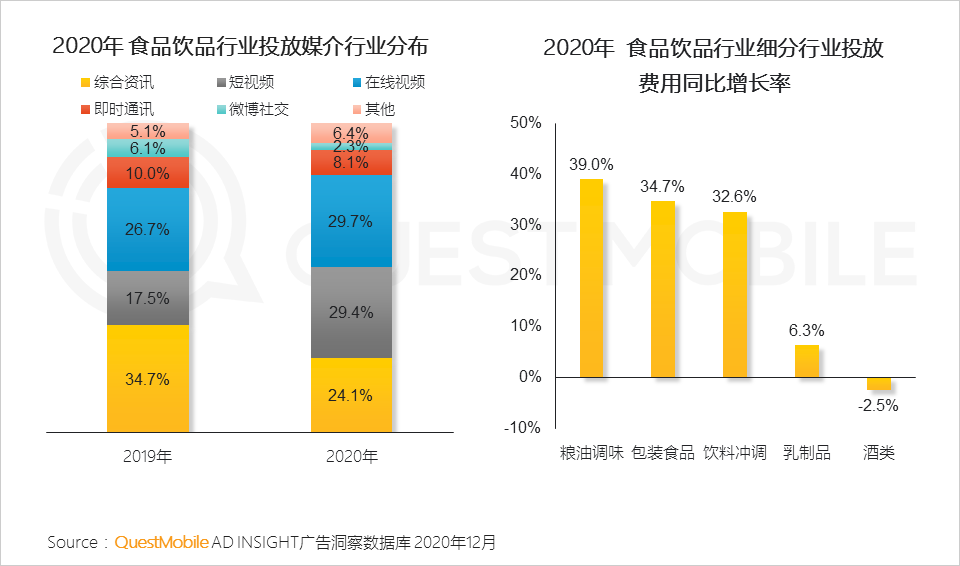

4.4 食品饮品行业在视频类媒介的投放加重,同时酒类行业的投放同比略微减少

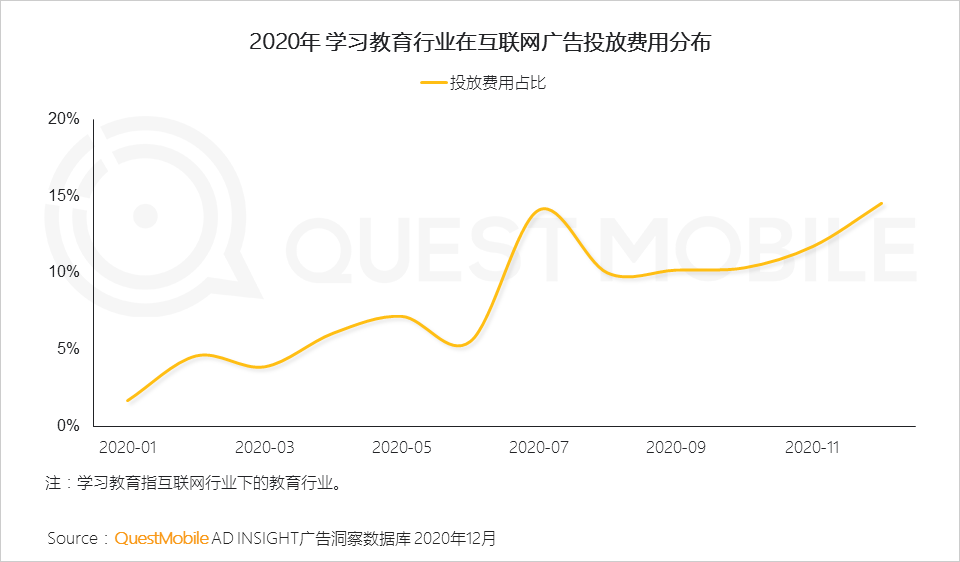

4.5 学习教育行业的投放节奏跟随寒暑假期,下半年整体投放预算更高

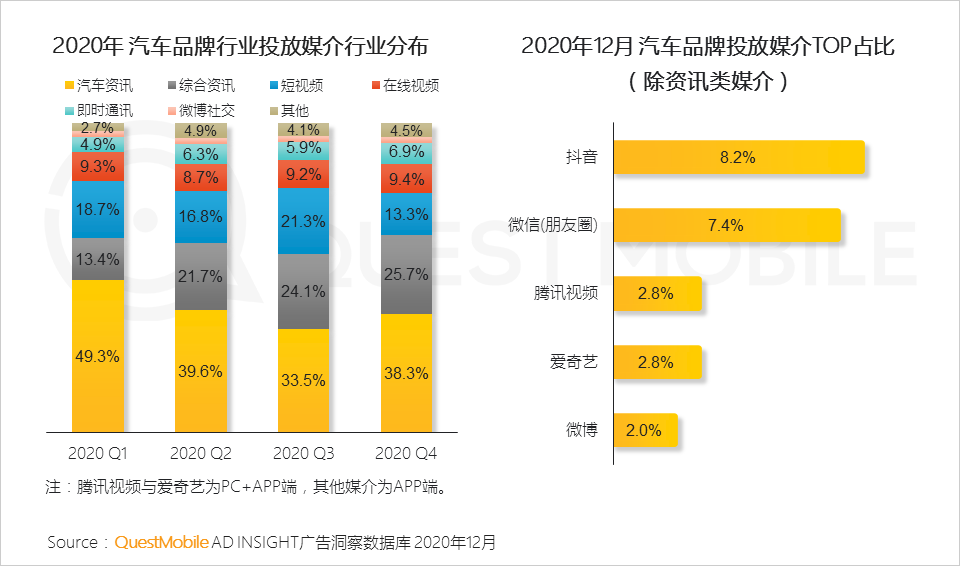

4.6 汽车行业投放媒介仍集中在既有习惯,同时向短视频等媒介尝试投放

1、

打破流量边界,能联合就联合

1.1

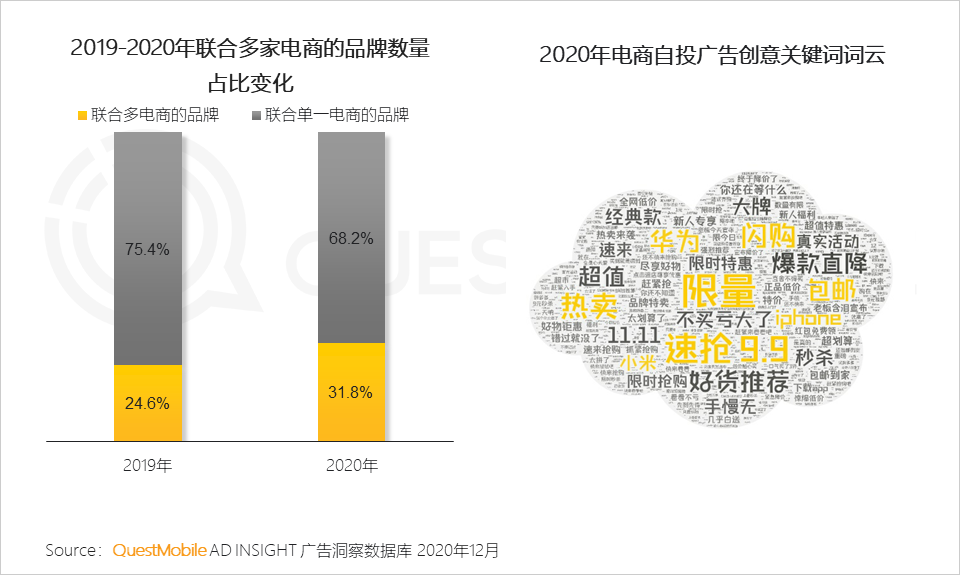

销售+营销:2020年品牌商更为注重线上销售渠道的合作,与多个电商平台联合营销合作增长,电商平台则主打“价格敏感”创意吸引用户

1.2

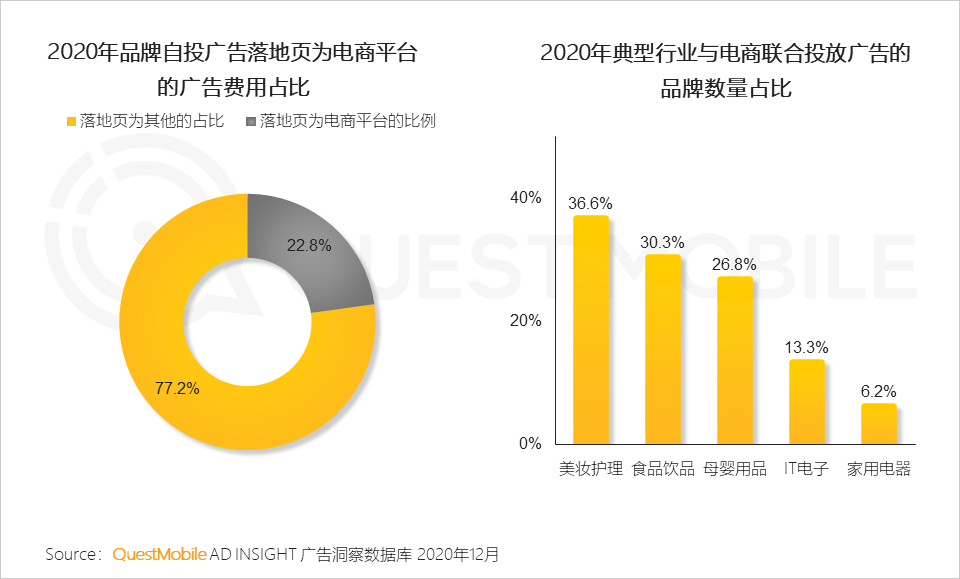

品牌商近变现需求明显,快消行业更倾向于直接与电商联合

1.3

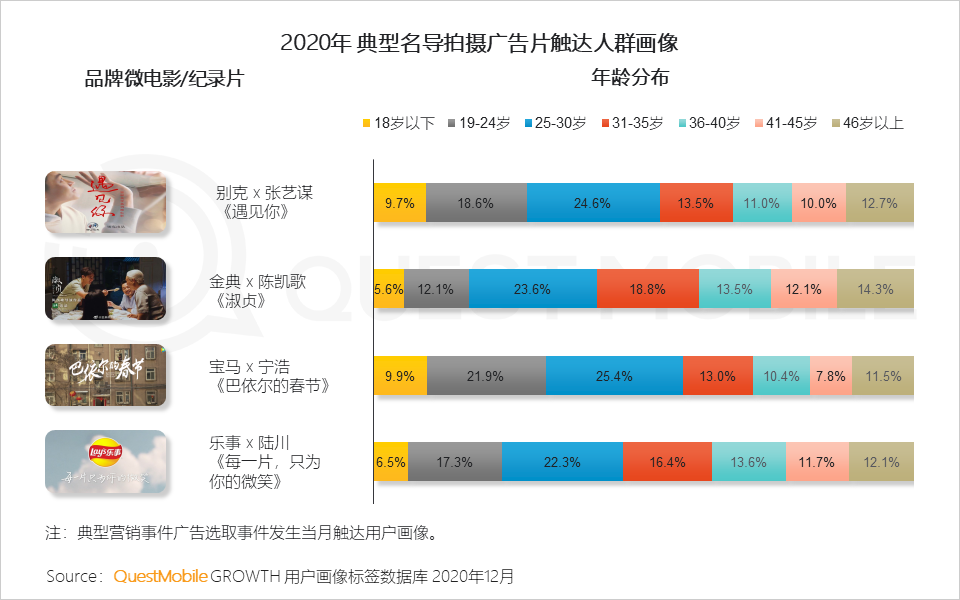

知名度+知名度:名导与品牌合作,拍摄主题微电影或纪录片为品牌做广告宣传

1.4

场景+场景:基于典型生活场景与品牌场景叠加营销,触动年轻消费群体

例如,喜茶与QQ音乐联合在线打造《灵感音乐公司》,触达都市青年群体比例较高。