受利率市场化、市场竞争加剧、资本市场动荡、流动性宽松

以及资产荒、监管趋严等因素影响,2016年商业银行金融市场业

务收入增速放缓,收入占比有所下降。2017年相关外部影响因素

或将继续存在,一定程度上或将制约金融市场业务的快速增长。

但利息收入将平稳增长,手续费及佣金净收入有望保持较快增

长,从而带动金融市场业务收入增长。总体来看,金融市场业务

有望保持平稳增长,在总收入中的占比稳中有升。

金融市场业务总体有望平稳增长。

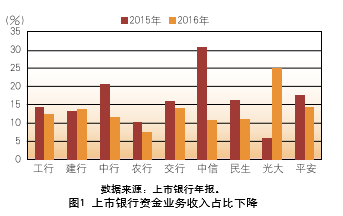

受利率市场化、市场竞争加剧、资本市场动荡、资产荒及监管趋严等因素影响,2016年以来,商业银行金融市场业务营业收入增速放缓,占比下降。从公布业务分布信息的上市银行来看,绝大多数银行的金融市场业务收入占比出现不同程度下降。以资金业务为例(各上市银行的财务报告中资金业务的范围有所不同,因此资金业务占比横向比较意义不大),主要上市银行资金业务收入占比由2015年的16%降至2016年上半年的13.5%。2017年,“资产荒”状况仍可能延续,监管层对同业业务和资管业务等的监管仍将趋严,或将制约金融市场业务的快速增长。但货币政策难以进一步向松,金融市场业务利息收入有望平稳增长。多层次资本市场不断完善,直接融资占比稳步提升,居民财富管理需求上升,加之商业银行逐步由资产持有型向交易型转型,金融市场业务手续费及佣金净收入有望保持较快增长,也将有助于金融市场业务收入增长。盈利增速趋势性放缓、内外部竞争加剧背景下,各大商业银行纷纷将金融市场业务作为转型发展的重点,也有助于金融市场业务的发展。预计2017年主要上市银行金融市场业务营业收入平均增长10%左右,收入占比将提升至15%左右。

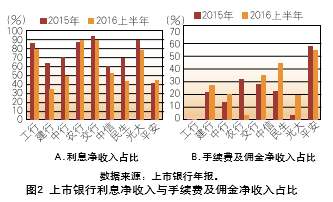

净利息收入仍占主导,手续费及佣金净收入增长较快。

利息净收入仍然是商业银行资金业务的主要收入来源,但占比有所降低。主要上市银行利息净收入占资金业务营业收入的比重由2015年的74%降至2016年上半年的69%,一定程度上也表明我国商业银行的金融市场业务仍以自营投资或配置型业务为主,代客交易业务相对较弱。手续费及佣金净收入占比相对较低,但部分银行的手续费及佣金净收入占比呈上升态势。短期内,我国商业银行的资金业务的收入结构难以根本改变。

各类业务分化态势仍将延续受监管趋严、科目腾挪及同业存单供需两旺等影响,同业业务增速或将趋势性放缓。企业和居民理财需求持续旺盛,有助于促进资管业务较快增长,但监管趋严以及前两年快速增长导致基数放大背景下,资管业务增长势头可能有所放缓。考虑到流动性、资本成本、税收等因素以及“资产荒”等影响,债券投资仍可能保持较快增长。但受监管趋紧、业务到期等因素影响,应收款项投资可能继续收缩,并可能拉低投资类业务增速,部分银行投资类资产占比甚至可能下降。

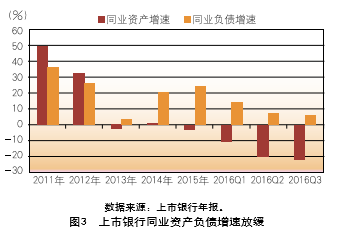

同业业务增速趋势性放缓。主要受同业存单替代同业存款、高基数及监管趋严、股市动荡等影响,2016年以来上市银行同业资产负债增速大幅下降。上市银行同业资产负债增速由2015年的-3.2%和25%,分别降至2016年三季度末的-21.8%和6.8%。同业资产负债占比也由2015年底的8.55%和18.8%,降至2016年三季度末的6.5%和16.1%。出于去杠杆、防风险以及防止资金脱实向虚等的考虑,预计2017年同业业务监管仍将总体趋严,一定程度上或将制约同业业务的快速增长。同业存单价格低于同业存款且纳入MLF质押品范围,同业存单供需两旺局面仍将持续并将带动应付债券快速增长,一定程度上也将抑制同业业务增速。票据业务案件频发,相关监管政策将趋严,加之存量买入返售非标业务到期不再续做,增量的非标资产继续从买入返售转移至应收款项类投资项下,同业资产仍可能负增长,占比或将进一步下降。尽管低成本同业负债的争夺仍将激烈,但应付债券快速增长对同业负债的替代作用将继续显现,同业负债增速也将趋势性放缓。但随着居民和企业财富不再局限于一般存款,而更多转向理财、信托等,一定程度上有助于支撑同业业务发展。总体来看,2017年同业资产负债增速或将继续放缓,占比稳中趋降。

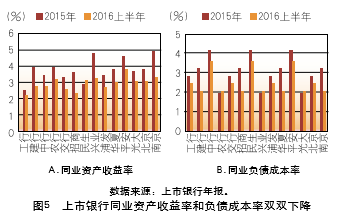

同业资产收益率继续下降,同业负债成本率降幅有限。流动性宽松叠加实体经济增速放缓等影响,各类资产收益率中枢下行,同业资产负债收益率也不例外。上市银行同业资产负债平均收益率分别由2015年底的3.6%和3.2%,降至2016年上半年的2.9%和2.6%,分别下降0.8和0.6个百分点。同业负债成本率下降也是部分银行总体负债成本率降低的重要原因。经济增速放缓背景下,预计2017年资产荒仍将延续,国内外金融市场不确定性增大,资金避险情绪增加,可能会导致同业资产收益率的下行。资金脱媒后最终仍将通过存管、保管、托管等形式沉淀在银行成为同业存款,但成本无形中变高。货币政策进一步向松调节力度有限,同业负债成本率降幅有限。银行对低成本同业负债的争夺也使同业负债成本难以进一步下降。

“资本链”金融服务大放异彩。利率市场化背景下,金融脱媒快速发展,银行存款趋势化分流,但资金脱媒进入资本市场、货币市场后,最终仍将通过存管、保管、托管等形式沉淀在银行成为同业存款,但却抬高了银行资金成本。负债荒背景下,银行通过“资本链”金融服务,加强与资本市场以及金融要素市场合作开展支付结算业务,是商业银行沉淀脱媒资金、强化息差管理的关键。2017年及未来一个时期,商业银行仍将发挥资金结算、清算优势,强化与证券公司、期货公司在托管、结算、账户管理等服务,同时拓展交易类终端客户等方面开展深入合作,强化“资本链”金融服务,吸引低成本同业负债。

同业业务合规监管趋严。同业业务具有风险权重较低、可有效规避监管等特点。因此,同业业务创新层出不穷,相应的违观受罚案例也呈上升态势。据不完全统计,2015年以来先后有近60起同业业务受罚案例,最高处罚金额超过900万元人民币。从国内外监管趋势来看,银行业监管趋严。当前及未来一个时期,在去杠杆、防风险以及防止资金脱实向虚的监管思路下,监管层对同业业务隐性担保和违规出表等的查处力度可能不断加强,违规成本也将越来越高。商业银行需将合规理念贯穿于同业业务开展全过程,树立“合规创造价值、内控创造效益”的观念文化,确保业务开展不踩红线、业务创新不绕监管,保持同业业务持续健康发展。

银行理财增速放缓。银行理财在资管市场占据绝对优势,但规模增速或将放缓。截至2016年上半年末,银行理财账面余额为26.28万亿元,较年初增长11.8%,预计年底理财规模或达30万亿元左右,全年增长25%左右,增速远低于2015年全年56.4%的增幅。企业和居民理财意识增强背景下,理财需求旺盛仍将引致银行理财蓬勃发展。但“资产荒”仍将持续,高收益资产相对缺乏,加之监管趋严,表外理财纳入MPA考核即将正式执行一定程度上影响银行理财规模增速。综合考虑,预计2017年银行理财规模增速或将继续放缓至20%左右。

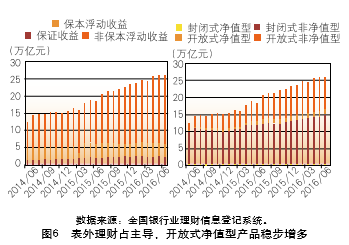

非保本理财占比提高,净值型产品转型任重道远。非保本理财和净值型产品表外运作,不占用银行资本金且收益率相对较高,因此在银行理财中占主导地位。2016年上半年,非保本浮动收益类产品(表外理财产品)余额约20.18万亿元,占整个理财市场的76.8%,较2016年年初上升2.62个百分点。随着理财回归资管及监管政策推动,理财产品打破刚性兑付,向“卖者有责、买者自负”转型乃大势所趋。预计非保本理财产品占比将进一步提高。其中,净值型产品稳步提升。但由于净值型产品风险较高,大多是R3(中高风险)级别,投资者难以接受,而且手续费相对较高,同时对资管团队的投研能力要求较高,因此大部分银行的净值型产品规模及占比依然较小。据不完全估计,2016年上半年,上市银行净值型产品占比6%左右,较2015年底小幅上升。预计在理财回归资管及监管政策鼓励、引导下,净值型产品规模及占比将稳步增长,但转型之路任重而道远。

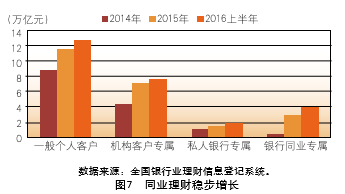

同业理财稳步增长,占比提高。截至2016年上半年末,银行同业类理财规模4.02万亿元,比2015年末增加约1万亿元,占比达15.3%,比2015年末提高1.53个百分点。多家股份行同业理财(含非银金融机构)规模占表外理财规模过半。随着中国经济增速放缓,信贷资产收益率下降,投资类资产配置增加。同业理财对资金价格较敏感,容易冲规模。部分中小银行及农商行缺乏相应的投资能力,在投资品种上也更加受限,需要通过委托外部机构投资,或者直接购买其他机构的理财产品。预计2017年同业理财有望保持稳步增长,占比也将稳步提升。但同业理财拉长了资金链,对资金面变化反映较敏感,容易发生连锁反应,同业理财的监管或将趋严,同业理财高增长难以维系。