文/秋源俊二

从昨天晚上开始,京东盈利的消息,就一直被各大头条纷纷报道。半夜,看完书没事干,就开始翻财报,今天写写自己的一点看法。

可能有点长,我先来把自己的思路写下来:

1、京东的毛利率一直在攀升,究竟是为什么?

2、京东的毛利来自于哪些板块?

3、所谓的盈利,不过是一种应付账款的财技秀而已!

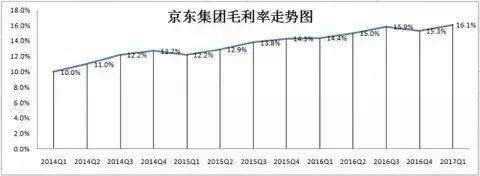

先来看看京东毛利率情况:

一直处于上升态势,而且非常好。

随便搜索一下,你就可以得到“毛利润=销售收入-购货成本”公式。

一般也会介绍:销售费用、管理费用、财务费用和研发费用等,都是之后算净利润的事情;

因此,毛利润的提升,只有两种可能:

1、提高售价:让消费者承担;

2、压低进货成本:让供应商承担;

如果京东选择提高售价,减少促销活动,很显然会伤害客户的热情,尤其是目前京东还没有成为电商龙头,贸然提价,对京东的成交金额(GMV),很可能造成巨大伤害。

(资料来自虎嗅东哥)

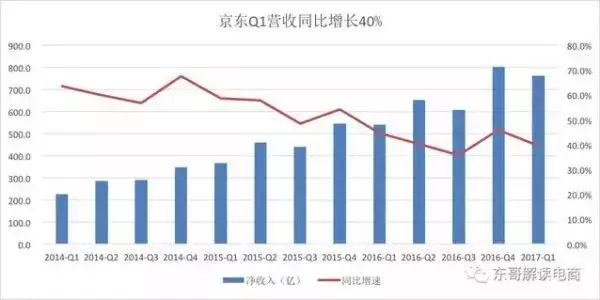

(注明:由于电商存在季节波动性,上面的营收数据,并非每个季度都是增加的)

更为严重的是,这将直接导致京东的增速放缓。在华尔街,这意味你的增长到了尽头,显然,对于这的结果,京东是不可以接受的。

因此,倚仗京东唯一值得称赞的“物流口碑”、“用户体验”,进行大规模提价,明显会伤害京东的发展速度,直接导致估值降低。

(虽然相对于以前,京东的优惠没那么大,活动也少了,但不至于大幅度提价;那提价会在什么时候出现呢?垄断的时候,例如滴滴兼并Uber后,才开始提价,虽然客户减少,但是市场上可供选择的方案,基本没有。至于易到用车的可替代性,基本可以忽略不计)

针对第二种,本来京东就严重挤压供应商的资金,若直接压低进价,这会导致供应商集体“造反”,这个脆弱的弦,贸然拨动一下,风险很大。

压榨账期虽然没事,但可怕的是一直压榨账期,而且逐渐提高压榨力度。这必将导致危机重重,不是一个好办法。

回归到京东例子,还有其他可能性,例如这种解释:

京东第一季度毛利122.36亿元,毛利率16.1%,高于上一季15.3%,也高于上年同期的14.4%,持续大幅提升。东哥以为毛利润率提升,主要得益于京东POP平台,广告收入等增长,而不是直接销售商品提价带来的毛利润率提升。

仔细查了一下财报,情况好像不是这样的。

来源:https://www.sec.gov/Archives/edgar/data/1549802/000110465917014392/a17-7581_1ex99d1.htm

其中:

在线销售,就是指京东的从供应商那里,买来商品,然后在平台上卖,获得的营业收入;

服务等,就是京东pop平台、广告收入等,例如华为要做活动,然后在京东首页的baner ,放一个活动宣传,然后收取服务费;

如果说,服务等,收入大幅增加,导致京东盈利,毛利率提高,这是有可能的。

但是,我们比较一下数据:在线直销/ 服务等所占比例一直在10%左右,波动非常微小。

来源:JD.com Announces First Quarter 2017 Results - NASDAQ.com

再以最近两期数据为例,计算服务等/在线直销的比值:

2017Q1: 6476571/69749089≈9.386%

2016Q4: 7405840/72847736≈10.166%

以上两组数据,包括前几期数据,基本可以说明,本次京东的盈利,根本不是所谓服务等收入提高导致的。

那么问题来了,到底说明玩意导致京东盈利了?

提高售价?消费者不买单;

直接压低进货价格?进价连续性压低,供应商估计早就造反了;

来源于其他地方的收入大幅度增加?报表上写的明明白白,根本不可能;

随后,我又查阅了应付账款,发现了其中的奥秘:

通俗来说,就是京东,通过把欠供应商的钱,提前还掉,换取价格折扣。这相对于供应商而言,是完全可以接受。

资金早早回笼,不需要一直压在京东那里,代价就是商业折扣,进货价格给予一定的优惠;

对于京东而言,通过京东金融的供应链金融,获取廉价资金,提前付给供应商,然后获得进货低价,进而成功提高毛利率。

其实,很好理解。正常企业不是信用政策吗?

比如你提前付款,我给与销售折扣或者商业折扣;

实际上,代价是减少流动资金而已;

说白了,通过提前付款,让你商品打折扣,成本就降下去了,然后我售价还是一样,这样的毛利率就高了,盈利就是正常事情。

一般情况下,对于京东这样子的企业,显然有可能会让现金流断裂。

但是,有京东金融,这个bug存在,可以让资金在表外循环,而且完美解决了资金断裂的可能,而且还不会导致自己的现金流情况变坏。

(这也是为什么京东要拆分掉京东金融的原因)

举个很简单例子,例如,你想早点回款,京东就会说,可以,你把进货价格降低点,我们通过京东金融,用供应链把你的资金融回来,然后还给你。

以上,只需要你付出商业折扣就行。给我让价,我提前让你回款,否则就是正常回款,时间长。

来,看看京东的应付账款情况:

来源:京东(JD)的资产负债表 - 雪球

应付账款绝对数据,在上一个年度内,一路上升的趋势非常明显;

我们再来看看下面的数据:

2017Q1数据为43747397千元;

2016Q4数据为43988087千元;

看到没,居然应付账款数据下降的了,京东居然不占用供应商资金,这你能信?刘强东这么好?打死我也不信。

当然,这只是绝对数据,似乎说服力不够,我又找了一下京东在纳斯达克自己披露的经营情况表格:

应付账款周转天数,在2017Q1,基本停止了增加,说明京东停止了继续压榨挤占供应商资金。

这也就解释了为什么供应商肯让价给京东,进而实现毛利率提升,进而扭亏为盈。

京东盈利的原因,无他,就是通过供应商政策(类似反向的销售政策),提前回款给供应商,代价是给予商业折扣,进而实现盈利。而具体操作手段,就是靠京东金融。

当然,这种东西,只能用一次,一直用,是不太可能的,毕竟京东金融融资能力有一个限度,而且这是一种红利释放,只能一次,用过了就没有。

看看京东方面的信息:

利润预警京东CFO黄宣德将第一季度称之为公司的一个“里程碑”,强化了公司管理层的长期愿景。但是他也警告称,即将对新业务和物流网络扩张进行的投资可能会伤害未来一年的利润。例如,仓库建设将会令资本支出“大幅增加”,导致自由现金流下滑。

“接下来的几个季度,我们的利润很可能会在一个或更多季度遭遇下滑,”他警告称,“中国电商市场的竞争依旧高度激烈。我们仍致力于把从规模经济中获得的增量收益的有意义部分,返还给我们的用户。”

真是做的滴水不漏啊。

说白了,这只是一种财技而已。