导读

行情回顾:

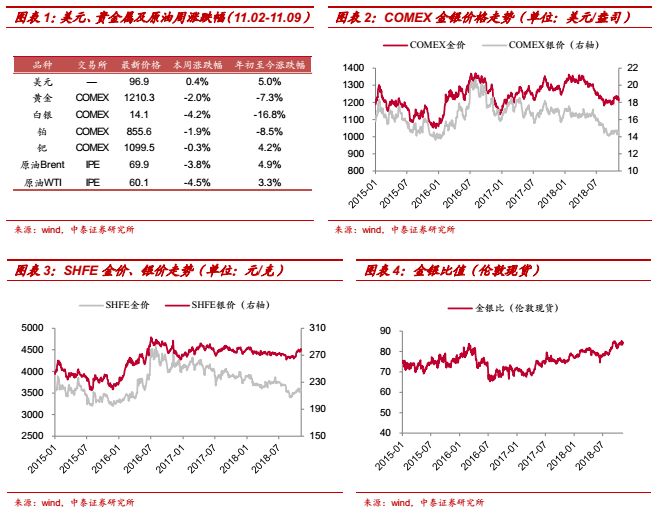

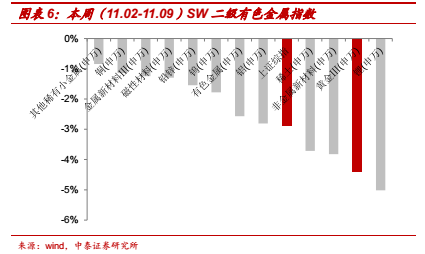

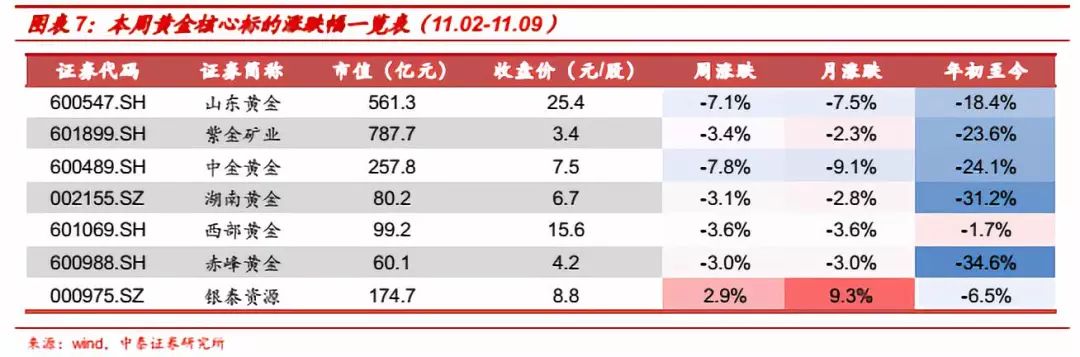

周内,美国中期选举结果符合市场预期,政治不确定性风险释放,美股三大指数集体收涨(道指↑3.64%,纳斯达克↑2.36%,标普↑3.08%);美联储公布11月利率决议,继续维持渐进式加息,美指大幅上涨0.4%至96.9,更为重要的是,美国国债TIPS高位上行,对金价走势形成压制,贵金属价格承压下行。具体来看,周内COMEX黄金环比前周下跌2.0%至1210.3美元/盎司;白银价格环比前周下跌4.2%至14.1美元/盎司;SW黄金指数在权益市场避险情绪弱化作用拖累下,涨幅居于有色板块次末位,收于5321点,环比前周下跌4.40%,跑输有色板块1.8个百分点,跑输上证综指1.5个百分点;而从个股表现来看,中金黄金和山东黄金周内跌幅居前(分别为-7.8%,-7.1%),银泰资源独现涨幅(+2.9%)。

【本周焦点】:

如何看待“金价与真实收益率”的阶段性背离?

【焦点解析】:

我们截取了2013年以来的金价与真实收益率走势对比,有着明显的三个“背离”时期,具体如下:

①2013年6月-8月:因为叙利亚军事危机;②2017年12月-2018年3月:贸易摩擦等事件频发;2018年9月-10月:随着美联储不断的加息、收紧流动性,美股大幅回调背景下,市场避险情绪和不确定性预期再次充溢市场。

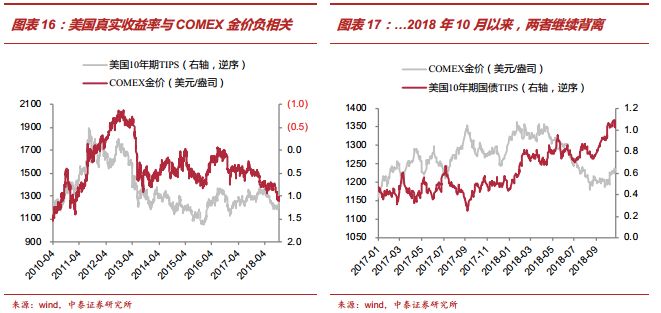

站在目前时点,我们判断美国真实收益率仍将进一步走高,这也就意味着仍将施压于金价,正如上周表现出来的一样,金价还将逐渐向真实收益率“回归”:

1)美国通胀短期或已见顶?美国CPI水平无疑受原油价格影响最为直接和明显。随着经济动能的恢复和油价上涨,16年以来美国CPI明显回升。但也可以明显看到,美国CPI在最近两个月其实一直处于回落状态,这与油价同比增速在7月份见到一个峰值相一致。按照这一规律外推,美国CPI要突破7月份的2.9%的水平,油价则或许需要持续突破100美元/桶,并且由于油价基数原因,CPI上行对油价绝对位置的要求越来越苛刻。

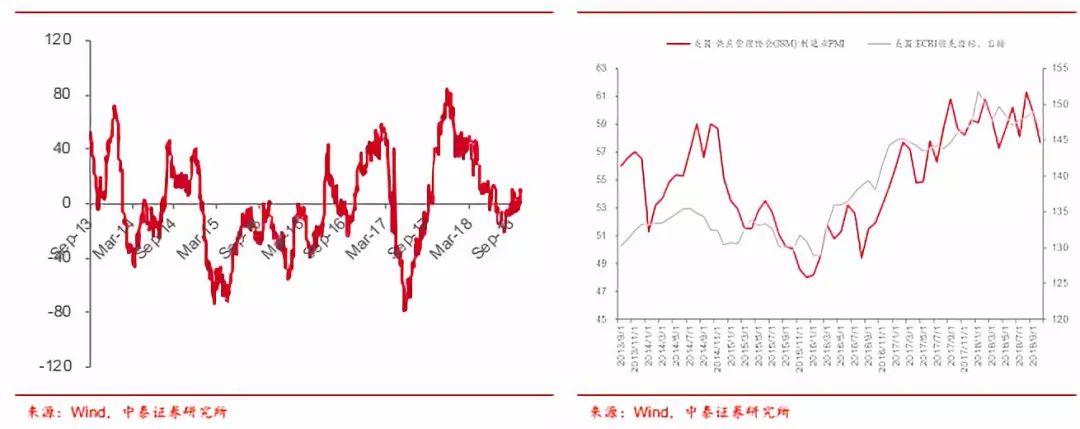

2)与此同时,我们并没有看到美国经济充分走弱的信号;从表征美国经济边际预期变化的“花旗美国经济意外指数”和PMI和ECRI领先指标中可以看到这一点:美国经济在大的全球不确定性环境下边际波动也在加大,今年年初以来花旗美国经济意外指数从正值滑向了负值,而在9月份触底回升;但是这并没有影响美联储加息的步伐,并且从领先指标上,美国经济仍处于扩张区域,虽然边际在变弱,并没有出现过多的经济趋势性走弱的信号。

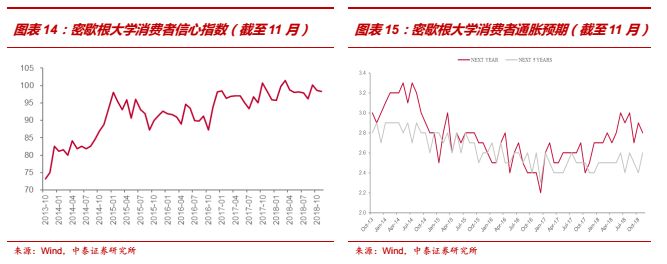

3)我们从密歇根大学消费者信心指数以及通胀预期中也可以看到,消费者信心指数仍在100左右窄幅波动,而1年期通胀预期出现了一定的回落,5年期仍较为稳定——这也意味着,加息或仍将是题中之意,美国真实收益率拐点还未确立,金价趋势性上涨也未确立。

综上,金价与真实收益率的背离或并不可持续,从经验来看往往是金价最终将追随回归美国真实收益率。我们仍维持前期观点,更倾向于将此次金价类比于2018年初,黄金股的阶段性表现亦会可圈可点,但金价的趋势性机会尚需等待美国经济趋势性减弱的信号,

比如美联储对于经济以及加息态度的转变,

我们也会根据后续情形来及时修订观点。

高频数据跟踪:

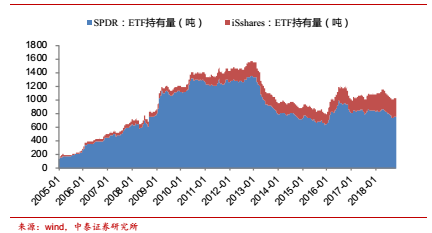

1)周内,美国10年国债TIPS高位延续向上,运行于1.14-1.17区间,仍是当前金价的核心压制因素;2)黄金ETF持仓量(SPDR+iShares)环比较前周微降约2吨,年初至今仍呈下降趋势,长线投资者未大规模加仓;3)COMEX黄金非商业多头持仓保持在16.9万张附近,同时非商业空头持仓从15.6万张减至15.0万张;净多头持仓量反弹后震荡运行。

宏观“三因素”总结:

1)中国,10月进出口高增,CPI平、PPI降,预计未来短期虽有支撑,但中长期进出口仍将承压;2)美国,联储11月按兵不动,符合市场预期,经济指标持续向好支撑12月大概率加息;3)欧洲,欧盟委员会下调欧元区2019年经济增速至1.9%,整体经济表现或将延缓货币正常化进程。

投资建议:

按照我们的框架,决定金价以及黄金股中长期走势的是美国真实收益率,而避险情绪带来的是短期波动性机会。

1)短期来看,

美国经济仍将延续强势,12月进行年内第4次加息仍为大概率事件(利空),而贸易摩擦引发的全球经济增速放缓担忧等避险情绪对于金价、黄金股的催化作用(利多)亦不容忽视,当前,黄金板块整体仍处于波动行情通道,类似于今年年初。

2)中长期看,

美国税改效应对经济拉动作用边际弱化,同时,加息以及贸易摩擦等对美自身影响或将逐步体现,真实收益率或存趋势下行的可能,从时间节点上看,2019Q1需重点关注。

3)建议关注:

山东黄金、中金黄金、湖南黄金、银泰资源等。

风险提示:

宏观经济波动带来的风险;美国经济超预期走弱带来的风险。

行情

回顾:

避险情绪逐步消退,黄金板块涨幅居次末位

周内,美国中期选举尘埃落定,市场避险情绪消退施压黄金价格。加之美联储年内升息计划料如期进行,美元周内强势向上,金价短期内受加息预期压制,周内一路下探至

1210

美元

/

盎司附近。具体而言,周内

COMEX

黄金环比前周下跌

2.0%

至

1210.3

美元

/

盎司;白银价格环比前周下跌

4.2%

至

14.1

美元

/

盎司;铂、钯涨跌幅分别为

-1.9%

(

855.6

美元

/

盎司)、

-0.3%

(

1099.5

美元

/

盎司),具体如下表所示。

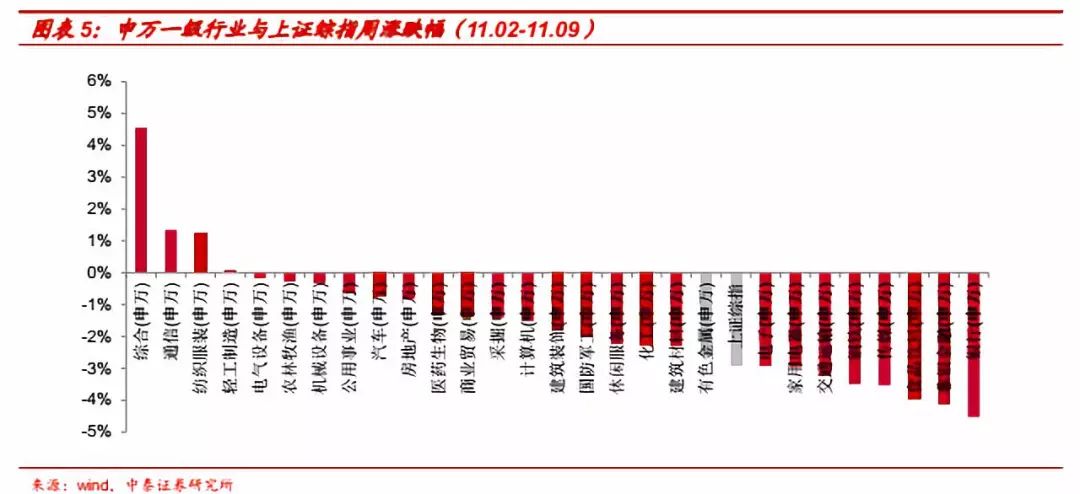

周内,国际方面,美国中期选举尘埃落定,符合市场预期,政治不确定性风险释放,美股三大指数集体收涨(道指↑3.64%,纳斯达克↑2.36%,标普↑3.08%);国内方面,虽近期利好政策密集出台,短期市场仍向下觅底,出现技术性回调。周内,SW行业一级指数以跌为主,其中通讯、纺织服装行业以涨幅领跑,有色金属表现相对较落后,仅略微跑赢大盘。

具体来看:综合指数中,上证指数收于2599点,较11月02日收盘下跌2.90%;深证成指收于7649点,较11月02日收盘下跌2.78%;沪深300收于3167点,较11月02日收盘下跌3.73%;申万有色金属指数收于2576点,较11月02日收盘下跌2.57%,跑赢上证综指0.33个百分点。SW一级行业指数周度走势如下图所示。

周内,有色板块受大盘影响,整体呈下行格局;从板块内部来看,稀有金属板块环比前周跌幅最小,而黄金板块跌幅较大,整体居后。具体来看,SW黄金指数收于5321点,环比前周下跌4.40%,居有色板块次末位。而从个股表现来看,以跌为主,其中,中金黄金和山东黄金周内跌幅居前(分别为-7.8%,-7.1%),银泰资源独现涨幅(+2.9%),具体如下图表所示。

贵金属焦点:如何看待“金价与真实收益率”的阶段性背离?

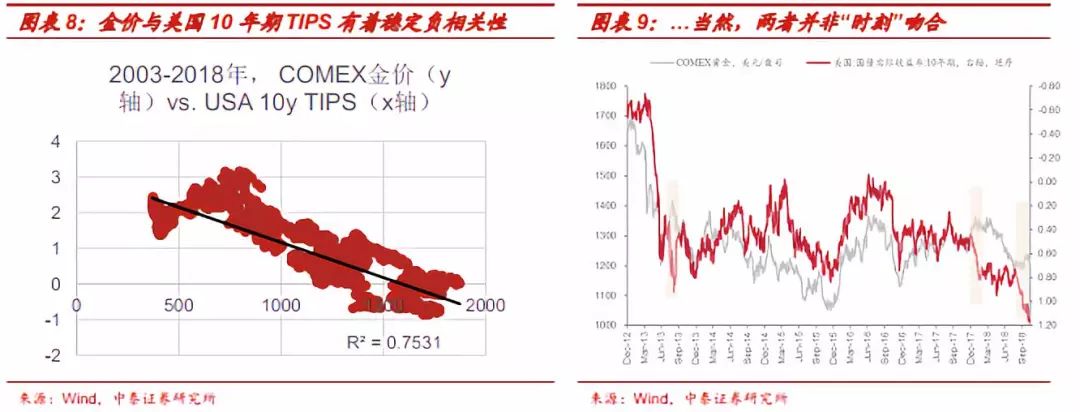

如图9所示,我们截取了2013年以来的金价与真实收益率走势对比图,有着明显的三个“背离”时期:

1)2013年6月-8月:因为叙利亚军事危机,金价从1200美元/盎司升至1400美元/盎司附近,同期真实收益率则从0.2%升至0.8%附近;随着避险情绪的回落,金价逐渐“回归”真实收益率,从1400美元/盎司回落到1200以下。

2)2017年12月-2018年3月:因为贸易摩擦等事件频发,金价从1250美元/盎司升至1350美元/盎司左右,同期真实收益率则从0.5%升至0.8%左右;同样,随着避险情绪

的回落,金价亦“回归”真实收益率。

3)2018年9月-10月:随着美联储不断的加息、收紧流动性,美股大幅回调背景下,市场避险情绪和不确定性预期再次充溢市场,当然也包括美国经济见顶预期,金价从1210美元/盎司逐渐升至1250美元/盎司(涨幅为3%,而国内金价因为人民币贬值等影响,则从270元/克最高升至285元/克,涨幅为6%)。同期的真实收益率则从0.75%升至1.12%,而目前真实收益率则已经升至1.2%附近。

站在目前时点,我们判断美国真实收益率仍将进一步走高,这也就意味着仍将施压于金价,正如上周表现出来的一样,金价还将逐渐向真实收益率“回归”:

美国通胀短期或已见顶?

美国CPI水平无疑受原油价格影响最为直接和明显。如下图所示,随着经济动能的恢复和油价上涨,16年以来美国CPI明显回升。但也可以明显看到,美国CPI在最近两个月其实一直处于回落状态,这与油价同比增速在7月份见到一个峰值相一致。按照这一规律外推,美国CPI要突破7月份的2.9%的水平,油价则或许需要持续突破100美元/桶,并且由于油价基数原因,CPI上行对油价绝对位置的要求越来越苛刻。

与此同时,我们并没有看到美国经济充分走弱的信号;从表征美国经济边际预期变化的“花旗美国经济意外指数”和PMI和ECRI领先指标中可以看到这一点:美国经济在大的全球不确定性环境下边际波动也在加大,今年年初以来花旗美国经济意外指数从正值滑向了负值,而在9月份触底回升;但是这并没有影响美联储加息的步伐,并且从领先指标上,美国经济仍处于扩张区域,虽然边际在变弱,并没有出现过多的经济趋势性走弱的信号。

我们从密歇根大学消费者信心指数以及通胀预期中也可以看到,消费者信心指数仍在100左右窄幅波动,而1年期通胀预期出现了一定的回落,5年期仍较为稳定——这也意味着,加息或仍将是题中之意,美国真实收益率拐点还未确立,金价趋势性上涨也未确立。

综上,金价与真实收益率的背离或并不可持续,从经验来看往往是金价最终将追随回归美国真实收益率。我们仍维持前期观点,更倾向于将此次金价类比于2018年初,黄金股的阶段性表现亦会可圈可点,但金价的趋势性机会尚需等待美国经济趋势性减弱的信号,

比如美联储对于经济以及加息态度的转变,

我们也会根据后续情形来及时修订观点。

贵金属高频数据跟踪:TIPS延续走高,ETF持仓微幅下滑

(1)

美国真实收益率:高位继续上行,金价与其延续背离

美国真实收益率(10y TIPS yield)10月初快速上涨,运行至1.10高位后,上周延续震荡上升势态直至1.16%。2017年金价与真实收益率背离后,今年年初快速修复,目前8月以来的背离也在继续,继续是压制当前金价涨幅的核心因素。

(2)

黄金ETF持仓:环比前周小幅下滑

本周,黄金ETF持仓量(SPDR+iShares)稳定在1028吨,较前周跌2吨。年内来看,黄金ETF持仓量仍处于下降态势,这反映出长线投资者并未大规模加仓黄金配置。

(3)

COMEX净多头:空头减仓,净多头持仓量震荡

周内,COMEX黄金非商业多头持仓保持在16.9万张附近,同时非商业空头持仓从15.6万张减至15.0万张;净多头持仓量反弹后震荡运行。

宏观“三因素”运行态势跟踪

(1)

中国因素:进出口高增,CPI平、PPI降

2018

年

10

月,以美元计价,我国进出口、出口、进口分别为

4005.5

亿、

2172.8

亿、

1832.7

亿美元,同比分别增长

18.2%

、

15.6%

、

21.4%

,分别较上月回升

3.8

个、

1.1

个、

7.1

个百分点,录得贸易差额

340.1

亿美元,较上月提高

23.2

亿美元。

10

月,我国与东亚类似经济体相比,好于越南(回落

3.5

百分点)出口增速的表现,尤其是

10

月对美出口同比增长仍有

13.2%

,在明年年初美国对华关税上调前,部分企业的抢出口行为依然持续。

预计未来进出口依然承压,10月8日,国务院常务会议决定提高部分商品出口退税率,再加上抢出口产生的平移效应,短期出口仍有支撑;但随着贸易摩擦影响体现,未来我国出口面临压力依然较大;而进口方面,经济下行压力依然存在,进口增速面临压力;但同时中国国际进口博览会召开后,扩大进口已经进入实质性工作阶段,对进口有一定支撑。

国家统计局数据显示,2018年10月CPI环比上涨0.2%,同比持平上月的2.5%;10月PPI环比上涨0.4%,考虑到高基数,同比继续回落至3.3%。从行业来看,油气开采、煤炭采选、有色冶炼加工、非金属矿制品价格环比涨幅扩大,燃料加工、化学原料和制品环比涨幅回落,化纤由涨转降,黑金冶炼加工行业价格环比涨幅与上月持平。

往后看,国内暂不具备通胀大幅抬升的宏观条件;供给端的冲击也在逐步纠偏;国际油价易跌难涨,国内猪价仍有下跌空间,国内通胀预期有望进一步降温。

(2)

美国因素:美联储按兵不动,12月大概率加息

北京时间11月9日凌晨,美联储公布11月利率决议,维持联邦基金利率在2.0%-2.25%区间,符合市场预期。FOMC声明显示,本次利率决议为一致通过。在利率决议发布后,美债收益率走高,美股下跌,黄金震荡,美元指数小幅走高。

继续渐进式加息,指出商业固定投资增长放缓。与9月声明相比,本次会议声明几乎没有变化,对于经济活动增速的描述仍为“强劲”,家庭消费支出也继续为“强劲”。此外,会议重申渐进式加息,维持“对称通胀目标”的措辞,表明即使通胀短期高于2%,美联储仍维持渐进加息的思路。但本次声明对商业固定投资的表述从“强劲”变为“放缓”,显示出美联储稍有谨慎。综合来看,美联储继续强调渐进加息,不改对经济整体强劲的判断。

经济指标均向好,12月大概率加息。从数据来看,美国GDP增速在三季度站上3%,达到近3年以来的高点。虽然9月CPI回落至2.3%,但仍高于美联储2%的目标。劳动力市场表现强劲,失业率逐步回落,10月达到3.7%,创下近50年以来的低点。时薪增速在10月达到3.1%的新高。整体来看,当前美国经济仍表现强势,通胀达标,就业稳定,12月美联储大概率加息。

(3)

欧洲因素:欧盟委员会下调欧元区2019年经济增速至1.9%

2018年11月8日,欧盟经济委员会在季度经济预测中,下调了对欧元区明年经济增长的预测,并预测到2020年经济增长将持续放缓。在具体数据方面,其预测欧元区在2017年增长2.4%之后,今年将增长2.1%。明年经济增速将继续放缓,预计为1.9%,略低于此前预计的2%。而到2020年,欧元区经济增速将进一步放缓至1.7%。

欧洲央行计划在今年结束刺激计划,此次修正可能令计划复杂化,但欧盟委员会预计今明两年欧元区通胀率将上升1.8%,这对欧洲央行来说是积极信息。美国经济政策、意大利高负债支出计划及英国退欧是威胁欧元区经济增长的主要因素。

总体上,我们依然维持前期观点,欧元区今年以来整体表现不及预期,整体经济表现或将延缓货币正常化进程。

宏观“三因素”总结:

1)中国,

10月进出口高增,CPI平、PPI降,预计未来短期虽有支撑,但中长期进出口仍将承压;

2)美国,

联储11月按兵不动,符合市场预期,经济指标持续向好支撑12月大概率加息;

3)欧洲,

欧盟委员会下调欧元区2019年经济增速至1.9%,整体经济表现或将延缓货币正常化进程。

投资建议

按照我们的框架,决定金价以及黄金股中长期走势的是美国真实收益率,而避险情绪带来的是波动性机会。

1)短期来看,

美国经济仍将延续强势,12月进行年内第4次加息仍为大概率事件(利空),而贸易摩擦引发的全球经济增速放缓担忧等避险情绪对于金价、黄金股的催化作用(利多)亦不容小觑,当前,黄金板块整体仍处于波动行情通道,类似于今年年初。

2)中长期看,

美国税改效应对经济拉动作用边际弱化,同时,加息以及贸易摩擦等对美自身影响或将逐步体现,真实收益率或存趋势下行的可能,从时间节点上看,2019Q1需重点关注。

3)建议关注:

山东黄金、中金黄金、湖南黄金、银泰资源等。

风险提示

宏观经济波动带来的风险

美国经济超预期走弱带来的风险

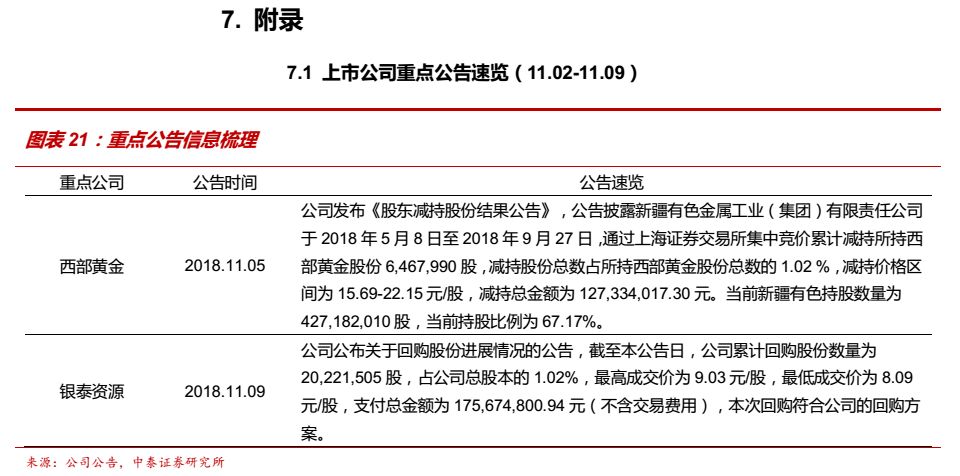

7.2 贵金属行业动态跟踪(11.05-11.09)