行业进入年报一季报检验期,主线将由报表业绩主导。白酒板块安全边际充足,我们继续看好核心标的预期修复,首推五粮液/古井,关注超跌品种老窖/今世缘/汾酒的修复弹性,持续推荐茅台。食品板块建议关注疫情影响下稳健经营龙头的调节能力和业绩稳定性,推荐中期视角成长标的飞鹤、顺鑫、良品(零售组覆盖),稳健防御性标的伊利/双汇/榨菜,低预期弹性标的绝味。

一、渠道调研周周鲜:茅台将执行二季度打款,飞天批价环比回落

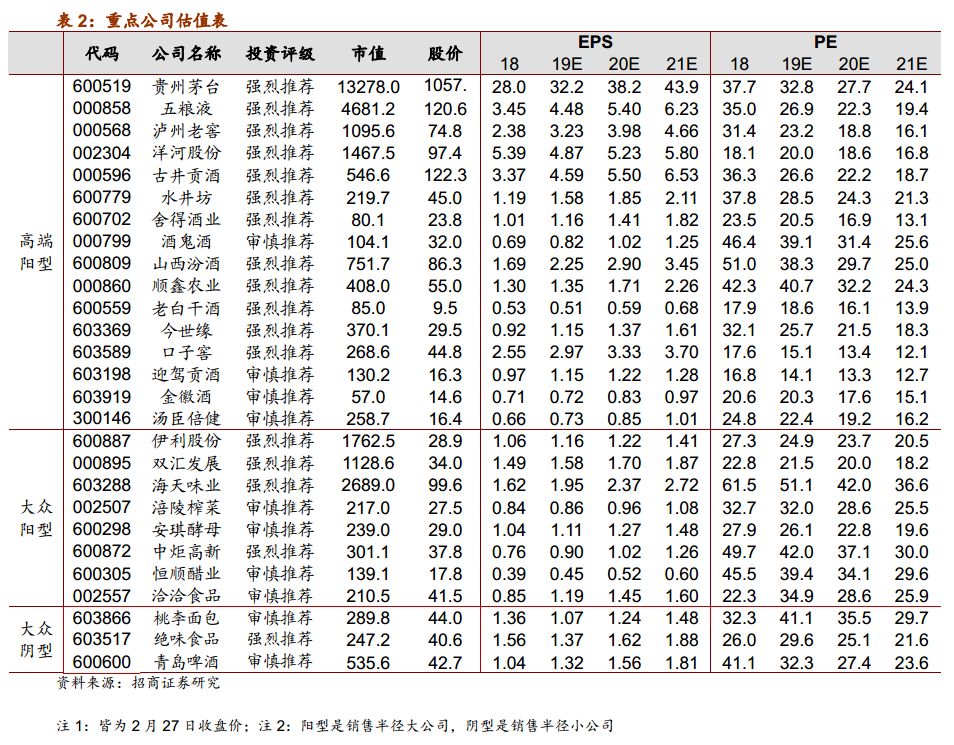

茅台:飞天茅台(整箱单瓶)2120元,环比-80元,散瓶1990元,环比-50元,猪年生肖2550元,鼠年生肖2650元左右。渠道调研反馈,茅台要求执行4-5月打款,部分经销商现金流面临压力,同时按计划进度发货明确,影响倒货商心理预期,引发价格边际回落。我们认为,短期批价高位小幅波动预期之中,当前供需格局仍未改变,批价在2000元左右具备支撑。五粮液:普五主要地区批价维持在910元左右,公司节后政策有效推进执行,预计批价将维持平稳,波动风险不大。国窖:1573批价稳定在780元左右,经销商库存1.5-2个月。洋河股份:压力充分释放,紧盯经营拐点。公司发布19年业绩预告,19年实现营收231.10亿,同比-4.34%,归母净利润73.42亿,同比-9.53%,其中Q4收入20.1亿,同比-37%,归母净利润1.95亿元,同比-82%,Q4业绩低于预期,主要系公司四季度继续停货去库存所致,尤其梦6全省停货,对收入利润影响较大。公司从19年6月开始采取措施,省内全面控货,消化库存,理顺价格,当前库存已基本消化至合理水平,核心产品价格稳中有升,渠道调整初见成效。我们认为,Q4增速明显回落的背后,是公司针对渠道问题精准施策,经营及报表压力充分释放,减轻前行负重压力。目前渠道调整已初见成效,预计下半年有望逐步调整到位。考虑基数效应,预计全年季度增速仍有波动,来年步入稳健增长,继续看好梦之蓝品牌力及一流团队能力。给予20-21年EPS 5.23、5.86元,当前对应20-21年PE为18.6x、16.6x,给予20-21年20x,目标价105-117元,维持“强烈推荐-A”评级。

中炬高新:Q4业绩超预期,疫情全年影响有限。Q4中炬收入/业绩14.2%/41.7%,美味鲜收入利润增速为19.5%/60%,经营态势良好,主要受益20年春节提前、渠道稳步扩张及原材料价格下降。展望20年,疫情影响下Q1业绩承压,但全年扩张节奏不变,叠加激励方式变革,疫情冲击相对可控。略调整19-21年EPS至0.9、1.02、1.26元(前次0.87、1.04、1.23元),给与20年40X,叠加40亿地产市值,维持目标价47元,及“强烈推荐-A”评级。

涪陵榨菜:业绩低于预期,20年轻装上阵。榨菜19年收入19.90亿元,同增3.93%,归母净利润6.05亿元,同比下降8.55%。其中,单Q4收入3.85亿元,同增4.33%,归母净利润0.87亿元,同比下降37.09%。2019年净利率30.42%,同比下滑4.15pp,单Q4净利率22.63%,同比下滑14.9pp。收入略高于此前预期,利润略低于此前预期。公司实施了渠道创新做透下县、品类独立推广、销售队伍裂变的销售策略,销售费用增加,导致公司利润同比下降。同时Q4收入利润体量较小,指标波动性较大。Q1来看,库存去化较快,2月打款积极,物流发货也有一定停滞,3月逐步恢复。预计全年有望实现复苏性增长,同时由于需求拉动下的费效比改善、低基数效应,20年业绩弹性预计较大,维持“审慎推荐—A”评级。

地产酒深度报告:地产白酒的突围之道。回顾过往地产酒牛股层出不穷,上轮白酒周期中,消费结构的异化,让地产白酒踏上高端化快车道,股价也随之戴维斯双击。本轮周期中,价格天花板虽有所降低,但需求结构更显理性,龙头品牌仍然依靠产品升级、份额提升,打开自身想象空间。本文从竞争格局、产品结构、机制改革、区域扩张四要素,分析地产白酒的现状与未来,揭示地产白酒投资规律,同时也建言企业,揭示地产白酒的突围之道。投资建议上,看好地产白酒龙头在价位与区域的双重突破,继续强烈推荐古井/今世缘/口子窖,关注洋河拐点。文章数据翔实、分析客观,推荐阅读原文《地产白酒的突围之道—白酒行业专题报告》。

行业步入年报季报检验期,板块主线将由报表业绩主导。本周中小板和创业板标的披露业绩快报,其中洽洽食品、安井食品等超预期标的表现抢眼,3-4月板块进入年报一季报检验期,预计板块主线将进入报表业绩主导期。

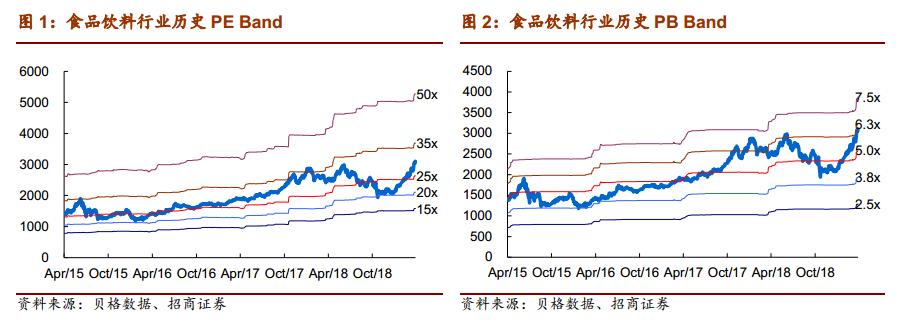

白酒板块:板块超跌下重申强烈推荐。本周白酒板块估值随大盘波动,多数标的估值低于历史中枢。高端白酒全年目标无需调整,确定性较高,中档白酒依靠端午及中秋尽力追回动销缺口,全年目标调整幅度有限,同时区域龙头将加速收割份额,加速提升产品结构。考虑板块目前安全边际充足,我们继续看好核心标的预期修复,疫情控制后超跌品种有望收获明显超额收益,首推五粮液/古井,推荐老窖/今世缘/汾酒,持续推荐茅台。

食品板块:关注稳健经营带来的确定性收益空间。食品板块在寻求年报季报超预期潜力标的的同时,建议在疫情影响下,关注稳健经营龙头的调节能力和业绩稳定性。乳业龙头节后促销有所加大,但预计费用通过全年季度调节,伊利完成激励考核目标概率较高。调味品板块,餐饮端影响较大,以家庭消费为主、供应链较为简单的的中炬、恒顺预计影响相对较小。肉制品板块双汇需求刚性显现,同时19年提价效应将在20年持续体现,护航报表确定性。具体标的选取上,推荐中期视角成长标的飞鹤、顺鑫、良品(零售组覆盖),稳健防御性标的伊利/双汇/榨菜,低预期弹性标的绝味。

风险提示:消费恢复缓慢、行业竞争加剧、疫情控制进度不及预期

参考报告

杨勇胜:食品饮料首席分析师,武汉大学本科,厦门大学硕士,西方经济学专业,11-13年就职于申万研究所,14年加入招商证券,8年食品饮料研究经验。

欧阳予:浙江大学本科,荷兰伊拉斯姆斯大学金融学硕士,17年加入招商证券,3年食品饮料研究经验。

于佳琦:南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券,3年食品饮料研究经验。

李泽明:四川大学本科,北京大学硕士,17年就职国泰君安证券,18年加入招商证券,3年消费品研究经验。

招商证券食品饮料研究团队传承十五年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续13年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名。

附录:

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。