1

、

竞争力持续加强的主机厂龙头——三一重工

三季度季节性回落,同比仍大幅增长。

三一重工前三季度收入587亿,同比增长43%,归属上市公司股东净利润91.6亿,同比增长87%,由于去年下半年基数较高,增速放缓属正常。三季度淡季加之宏观经济的影响,虽然收入增速回落,但利润仍保持高增长,三季度公司实现收入153亿,同比增长18%,净利润24.7亿,同比增长59%,单季毛利率33%,和上半年相比提升了0.18个百分点,前三季度毛利率和净利润率和上半年相当,基本符合我们的预期。由于人民币贬值,前三季度公允价值变动收益为5287万元,去年同期为-3.75亿。前三季度其它收益3.26亿同比环比大幅增长,主要系政府补贴。

应收账款增长小于收入增长,资产减值损失略有下降。

三季度末信用减值损失+资产减值损失5.68亿,和去年相比略有下降,前三季度应收账款余额250亿,同比增长24%左右,说明应收账款平均账龄缩小,体现了公司经营质量稳步向好。

公司规模效应继续体现。

前三季度销售费用/营业收入6.93%,同比下降1.43百分点;管理费用/营业收入2.38%,同比下降0.76个百分点,管理费用13.9亿同比增长1亿;研发费用20亿,同比大幅增长;前三季度利息收入4.2亿,同比基本持平,公司规模效应体现,现金流良好,财务成本下降。

前三季度三一重工销售商品提供劳务收到的现金流593亿,同比增长32%,经营活动现金流净流量94.45亿,同比增长8%,回款较好。

其中,支付的其他与经营活动相关的现金46亿,同比增长21亿元,主要是研发费用和销售费用增长和经营性往来支付略增。三季度末公司货币资金137.6亿,较中期184亿有所下降,主要是增加购买银行理财产品50亿,加上其它流动资产(银行理财产品)公司货币资金约200亿左右。

维持强烈推荐评级。

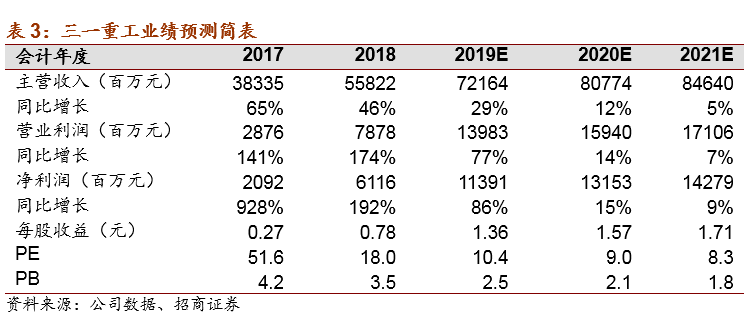

三一重工三季度各项财务指标稳中向好,市场普遍担心的挖掘机竞争和行业增速放缓问题,并没有降低公司的盈利水平和现金流,工程机械一直是充分竞争的行业,目前来看没有恶性竞争,竞争有利于龙头公司份额提升和规模效应体现。同时,三一的竞争力已得到市场认可,不需要通过打价格战来扩大市场份额。我们看好四季度和明年基建回升,维持全年114亿元的净利润预测,目前三一价值仍低估,维持强烈推荐-A评级,目标市值1500亿元,目标价18-19元。

2

、

液压行业的国产化先驱——恒立液压

排产短期下滑致三季度挖机油缸收入略降。

恒立前三季度营业收入38.3亿元,同比增长21.3%,实现归上净利润9.17亿元,同比增长27.5%,扣非归上净利润8.19亿元,同比增长32.1%。前三季度公司挖机油缸产品收入约16.2亿元,同比增长15%,非标油缸产品收入约9.3亿元,同比增长8%,液压科技收入约9.2亿元,同比增长86%。三季度单季收入10.41亿元,同比增长4.5%,实现归属上市公司股东净利润2.47亿元,同比下降3.7%,实现扣非归上净利润1.89亿元。我们预测恒立三季度挖机油缸收入约3.9亿元,同比下降约7%,非标油缸收入约3亿元,与去年同期基本持平,液压科技收入约2.6亿元,同比增长约50%。

8月后挖机油缸排产显著回升,预计四季度继续提速。

在经过5-7月短暂的排产下降后,8月开始恒立挖机油缸排产明显回升,10月产量预计同比增长20%以上,预计11,12月挖机油缸排产将同比增长30%以上,继续加速增长,保证了四季度收入的同比环比高增长。

非标油缸不断突破新领域。

除了盾构机、起重系列、海工海事这三大传统领域外,公司19年还拓展了光伏、军工等下游,收入均实现翻倍以上增长,预计前三季度新领域贡献收入在7000万元以上,未来将成为非标油缸增长的新源泉。

液压科技产销两旺,突破外资客户。

我们预测三季度液压科技收入约2.6亿元,同比增长50%以上,虽然7,8月产量环比略有下降,但9月强势回升,预计9月液压科技小挖主泵产量超5000台,阀产量超3000台,中大挖泵阀超1500台套,环比大幅增长,产销两旺。9月液压科技的毛利率也首次突破40%。在客户方面也有所突破,10月公司已经成功突破外资客户,实现小批量供货。

挖机油缸下降致毛利率暂时下降,其余板块稳步提升。

毛利率35.3%,环比下降4.7pct,同比下降3.4pct,主要系挖机油缸规模下降导致挖机油缸毛利率下降较多,但挖机油缸产品价格并没有发生变化。非标油缸及液压科技毛利率均稳步提升。

三季度汇兑收益约4700万元,有效控制费用。

恒立前三季度财务费用约-5800万元,单三季度约-4300万元,主要系人民币贬值汇兑收益导致,预计三季度单季汇兑收益约4700万元。同时,公司强化内部管理,有效控制费用,销售费用率和管理费用率较去年同期合计减少1.35个百分点。