虽说现在IPO放开了,但有些公司,财务数据不太够,也来凑热闹。

就在8月9日,新博美,这家运营建材家居卖场的公司,IPO被否。

这个公司,2014—2016年营收仅有1.32亿、1.29亿、1.21亿,净利润仅有3077万、3020万、2672万,不仅少,还不断下滑,关键它还报的主板!

按照排队时间,新博美IPO上会排队仅228天,远远低于其它公司。同时,它也是去年IPO绿色通道政策开放以来,首家注册地在西藏被否的企业。

只不过,你以为绿色通道就安全了,但其实审核标准并不会法外开恩。

按照这个数据,监管层也不好意思了,只能默默地否决。否决的原因,主要是持续盈利能力、财务数据都出现了疑点。

营收、净利、出租率、收费单价这些关键指标都在持续下滑,成本又突然减少,费率又明显偏低,这些疑点,新博美都没解释清楚。

屋漏偏逢连夜雨,作为一个典型的承租运营的运营商,它租赁的物业还出现了很多诉讼、抵押、查封等不利因素。

盈利指标持续下滑、财务数据又有疑点、高管薪酬,最重要的承租物业又出现这么多问题,监管层怎么能相信新博美的持续盈利能力?

看来,就算IPO在提速,盈利能力不够,还是过不了会的。

“业绩这么下滑的,还是第一次见”

新博美,是个运营装饰建材家居卖场的。在这个行业,有很多种不同的销售模式,比如厂家直营品牌专卖店、建材家居超市、招商制装饰建材家居市场等等。

在国内,家居建材主要是通过招商制装饰建材家居市场销售,其余模式市场占比较小,一起来看看这些家居卖场都是咋运营的。

招商制卖场——

是指先规划卖场各经营区、店铺,再以招商方式吸引商户承租这些商,卖场经营者负责招商、管理等工作,并收取商铺租赁费和管理服务费。

根据经营性物业的取得方式不同,招商制卖场又分为自营、委管两种方式。

自营模式,是指经营者通过自建、购买或租赁的方式取得经营性物业,再统一招商、统一管理、统一营销,并向承租的商户收取租赁费和管理费。

自营模式下,根据物业取得方式不同,又分为自持物业运营、承租运营两种方式。

自持物业运营是自己出钱建设卖场,升值空间大,但周期长风险高。承租运营投资少,周期短,但经营场地不确定性高,盈利水平也比较低。

委管模式,就是受托方为委托方提供委托管理服务,比如卖场选址、施工资讯、装修设计、招商开业、日常管理等服务,并相应收取冠名咨询费、招商服务费、管理咨询费、委托管理费等。

委管模式中,最出名的是红星美凯龙。

厂家直营品牌专卖店——

厂家直营品牌专卖店,主要是销售厂家自己的产品,这种模式可以减少流通环节,价格更有优势,而且品牌定位明确,对目标客户的针对性比较强。

但是它的品类也相对较少,消费者的选择面比较窄。

这种模式的典型有宜家、全友家私等。

建材家居超市——

这种模式采取的是经销模式,指家居建材流通企业先向厂家或代理商采购,再通过自营的家居建材超市对消费者销售。

这种家居建材超市一般都是仓储与销售一体化,品种齐全,明码标价,而且便于DIY,顾客以年轻群体为主。

典型代表有百安居、家得宝。

2

██████

新博美采取啥模式?

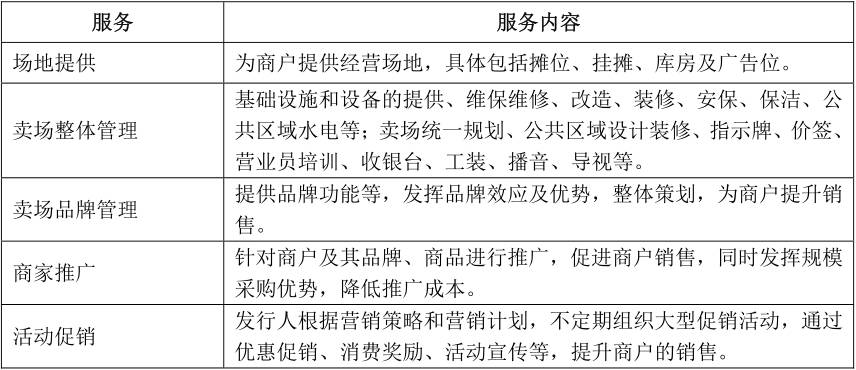

新博美作为一个装饰建材家居卖场运营商,采取的是自营模式下的“承租运营”模式,它的市场,主要集中于西南地区,主要为商户提供场地、卖场整体管理、卖场品牌管理、商家推广、活动促销等服务。

▼

有意思的是,由于新博美的发展策略集中于中心城市周边和中小城市,这些地区一开始人流量和景气度都较差,经营风险较大,所以新博美在物业租用上,采取不同类别的租金支付方式。

一是固定租金模式,

也就是以固定金额支付租金,这个金额与卖场的营收不挂钩;

二是浮动租金模式,

也就是租金根据卖场的营收浮动,计算公式为:

租金=计租基数*约定比例

其中:计租基数= 卖场营业收入-约定扣除金额

三是保底租金+浮动租金模式,

也就是先确定一个固定的保底金额,如果用浮动公式计算出的租金低于这个金额,就按保底金额支付。

这种租金支付模式,可以帮助新博美比较顺利地度过新开业卖场的开发期和培育期,大大降低拓展新卖场的经营风险。

此外,针对承租运营模式场地不稳定的风险,新博美也采取了一定措施。

比如约定较长租赁期、优先续租权、高额违约金等。

同时,为了限制出租方出售物业,新博美也有一定的措施,比如约定最大出售比例、出售后仍保障新博美的使用、销售所得的一定比例作为赔偿款、优先购买权等;

最后,在资产瑕疵上,新博美也有对策:如果因物业权属问题、抵押设置等影响了新博美经营,出租方要承担这个损失;

可见,为了降低承租运营模式的风险,新博美可谓绞尽了脑汁,可是它还是在这个模式下出现了不少疑点。

3

██████

各项指标下降,还能赚钱不?

监管层关注的第一个重点,就是新博美不断下降的各个营业指标。

▼

请发行人代表进一步说明发行人报告期内

平均收费单价、出租率、营业收入、净利润

呈下降趋势和主要卖场之一南门店的

平均收费单价、出租率、营业收入、毛利贡献

明显下降的具体原因,发行人所采取的

应对措施

,未来的发展趋势,发行人的行业地位、所处行业的经营环境是否已经或者将要发生重大变化,对发行人

持续盈利能力

是否构成重大不利影响,相关信息和风险是否充分披露。请保荐代表人发表核查意见。

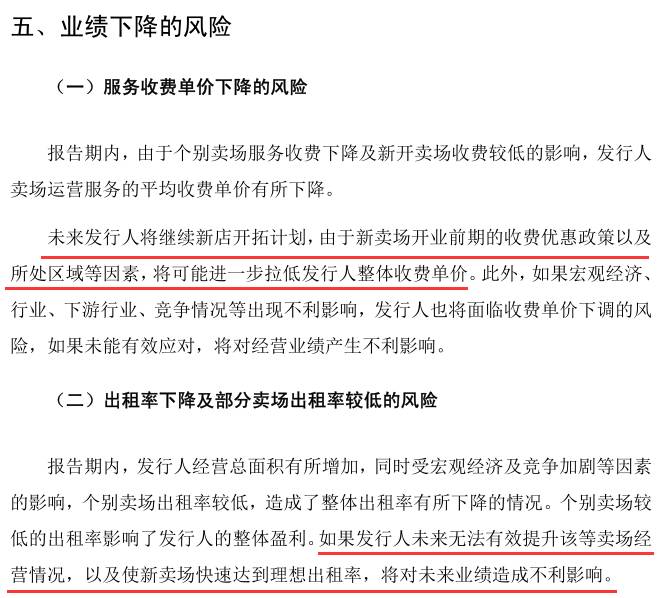

监管层提出的问题很简单:你的收费单间、出租率、营收、净利,还有主要卖场的毛利贡献都在下滑,你有啥办法呀?后面还能持续盈利吗?

先来看看最重要的盈利数据咋样。

2014—2016年,新博美的营收为1.32亿、1.29亿、1.21亿,净利润为3077万、3020万、2672万。这营收净利不仅不高,还蹭蹭蹭地往下滑啊。

▼

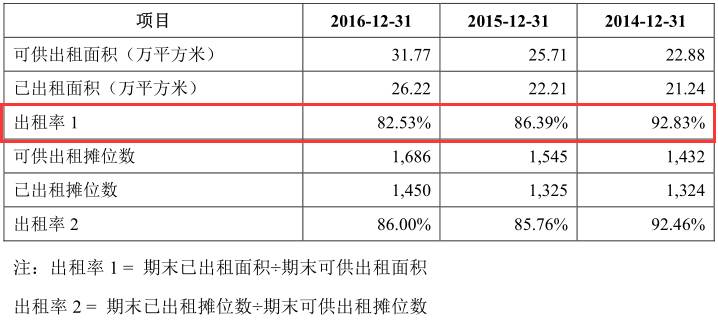

而家居卖场运营的一个重要指标——出租率,近三年也在持续下滑。

2014—2016年,新博美按出租面积计算的出租率为92.83%、86.39%、82.53%,也在止不住地下滑。

▼

另一个指标——收费单价,也没能“幸免”,在新博美的几个主要卖场中,南门店、双流店的收费单价都在连续下滑。

▼

新博美对此解释为,南门店在老城区,开业时间很长了,设施陈旧,吸引力不行了,周边竞争对手又纷纷降价竞争,所以只能扩大优惠,应对竞争。

而双流店因附近地铁施工,影响很大,所以也降价加强招商。

这些风险,新博美也披露了,只不过是“泛泛之谈”,只简单披露了这个风险,没有任何切实可行的应对措施。

▼

而监管层提问的重点是:有何应对措施,如果没有,这种不断下降的趋势还会不会持续?“措施”才是重点,而新博美却不知所措。

本来各项关键指标在下滑,净利甚至只剩2000多万,而新博美也没有应对措施,这样怎能保证持续盈利?

4

██████

成本费用又出了啥问题?

除了一些运营指标持续下滑,新博美在成本、费用这些财务数据上也出现了疑点。

▼

请发行人代表进一步说明发行人主营业务成本中营销支出金额2016年比上年有所下降、2017年上半年又回升至接近2016年全年水平的原因和合理性。请保荐代表人发表核查意见。

请发行人代表进一步说明:

(1)结合具体产品构成、产品定价、成本构成、客户、市场定位、经营模式等,说明发行人期间费用率低于同行业可比上市公司平均水平的具体原因、合理性和可持续性,成本费用是否真实、准确、完整入账;

(2)发行人报告期内员工人数呈下降趋势的原因;

(3)是否存在关联方、潜在关联方或者第三方为发行人承担成本或代垫费用的情形;

(4)发行人是否存在通过人为压低发行人高管和员工薪酬以降低期间费用、增加利润的情形。请保荐代表人说明核查方法、程序、依据和结论。

监管层的疑问,主要在成本、费用、员工人数、高管薪酬这些数据上,可以总结成五个问题:

1)营销支出为啥2016年下降,2017年又回升?

2)从产品构成、产品定价、成本构成、客户、市场定位、经营模式这些方面推导一下你的期间费率比别人低的原因,再说说你这数据真实准确吗?有没有关联方或者第三方为你代垫成本费用啊?

3)为啥你的员工人数一直在下降啊?

4)你有没有压低高管薪酬来降低费用、增加薪酬啊?

这四个问题,实际都是围绕成本、费用的异常提出来的,先来看看营销支出怎么回事。

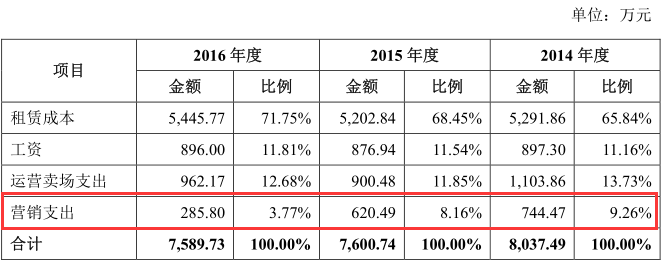

新博美的主营业务成本,包括租赁成本、工资、运营卖场支出、营销支出四部分,其中营销支出在2014—2016年为744万、620万、286万。

▼

2016年的营销支出突然减少,新博美对此解释为:这个年头广告业趋势都变了,俺们这也是顺应潮流,以前钱花在电视和纸质媒体上,现在都花在互联网广告、微信公众号上了。

这么说着也有理,问题是,这个营销支出,2017年上半年就回升到2016年全年的水平了,难道潮流又变了?这个解释,监管层并不信服。

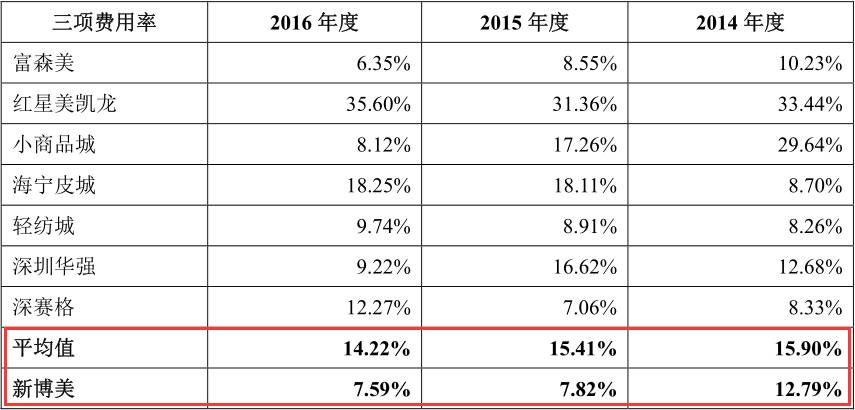

而在期间费率上,新博美只有8%左右,也明显低于行业平均15%左右的数值。

▼

新博美对此解释为,这事财务费用影响所致,2014—2016年,新博美的财务费率为-1.68%、-2.03%、-1.35%,全都是负数。

▼

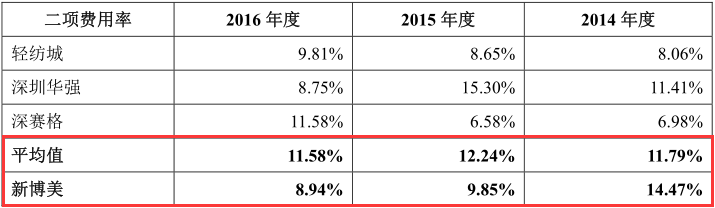

如果剔除了这部分的费用,只看两项费用的话,就顺眼多了。

▼

但是,请看题干:从产品构成、产品定价、成本构成、客户、市场定位、经营模式这些方面来推导费率较低的原因和可持续性。

说了半天,就剔除个财务费用,并不能完全解决问题,而且2015、2016年的费率还是明显低于行业平均的,这点,也没整明白。

此外,在最近经常露面的高管薪酬上,董事长年薪竟然只有15.6万,监事年薪也只有6.87万,这么低的薪酬,加上员工人数也在不断减少,也让监管层怀疑是否调节薪酬来增加利润了。

在高管薪酬这件事上,其实很有意思。

在我们之前研究的案例中,利润体量比较小、在审核及格线边缘徘徊的,往往会牺牲高管薪酬,来调节净利润。现在监管层没那么好忽悠了,遇到这种案例,都会一问到底。比如泰达新材(高管年薪不到7万),以及三锋股份、绩丰岩土,都遭否决。

所以,如果还有企业敢在这块铤而走险,基本是死路。

PS:

前面提到,新博美采取的乘组运营的模式,有很多不稳定的因素,它自己采取不少错是,然而还是出了问题。

▼

发行人部分卖场租赁的物业相关房屋或土地被抵押或被查封,龙泉店、双流店等卖场租赁的物业还涉及未决诉讼。请发行人代表进一步说明:

(1)发行人租赁的部分物业相关房屋或土地被抵押或被查封的原因,发行人所采取的应对措施;

(2)报告期内发生多起诉讼,发行人相关内控制度和风险控制制度是否建立健全并得到有效执行;

(3)发行人未决诉讼的进展情况,对生产经营、财务状况和经营成果的影响,是否影响卖场相关租赁合同的正常履行,发行人所采取的应对措施,相关会计处理是否符合《企业会计准则》的规定;

(4)上述事项是否对发行人生产经营和持续盈利能力构成重大不利影响,是否构成本次发行上市的障碍,相关信息和风险是否充分披露。请保荐代表人发表核查意见。

请发行人代表进一步说明发行人缩短青白江店相关物业租赁总期限、调减2015-2016年租金的原因和合理性,对发行人经营业绩的影响,是否存在特殊利益安排,是否存在纠纷或潜在纠纷。请保荐代表人发表核查意见。

在租赁的物业中,出现这么多诉讼、抵押、查封,对于主要通过承租来运营卖场的新博美也有不小影响,这又影响了它的持续盈利能力。

关于家居卖场,关于承租运营,关于新博美,大家还有什么看法?欢迎在下方留言讨论。

同时,本文中提到的三锋实业、绩丰岩土等被否案例,我们都在优塾团队的新作《IPO避雷指南》中有详细研究。

这既是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。(长按图片购买)