编者按

因为“你懂的”的原因,关注不了“大公馆”的新朋友,您请抓紧移步 “大公馆2013"(新的公众号:DGG-668)马上保持同步关注。

大公馆2013(新公众号:DGG-668)会在次日清晨发布,内容基本与旧大公馆的保持一致,但或也有一点内容的不同。那里,是我们的新馆,那里,我们将一如既往地与大家继续保持同步交流。谢谢关注!

作者:陈莉敏、曾岩

源自:华泰策略岩究

导读

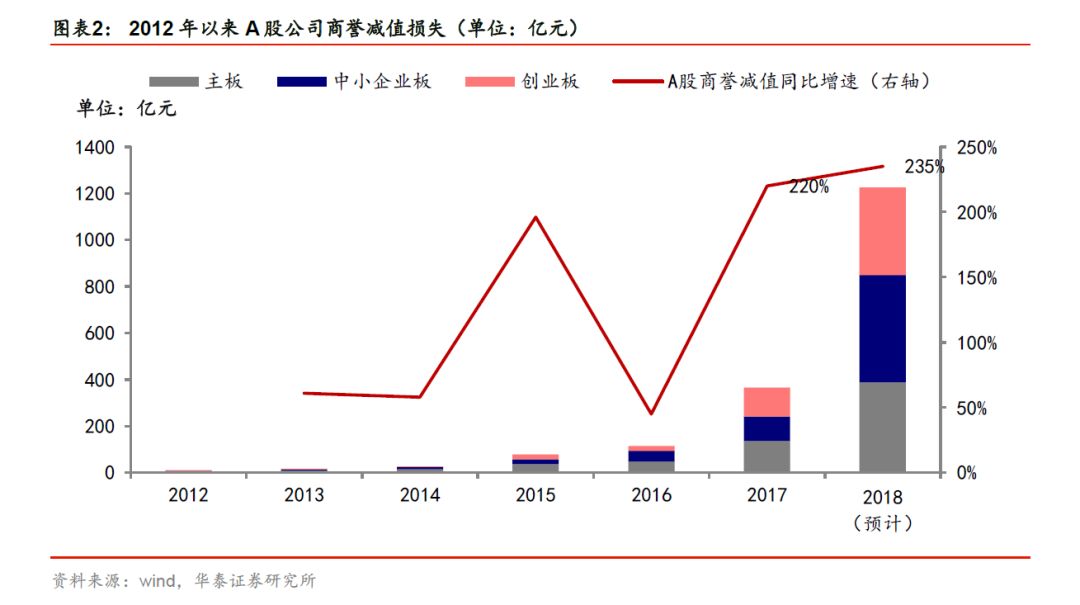

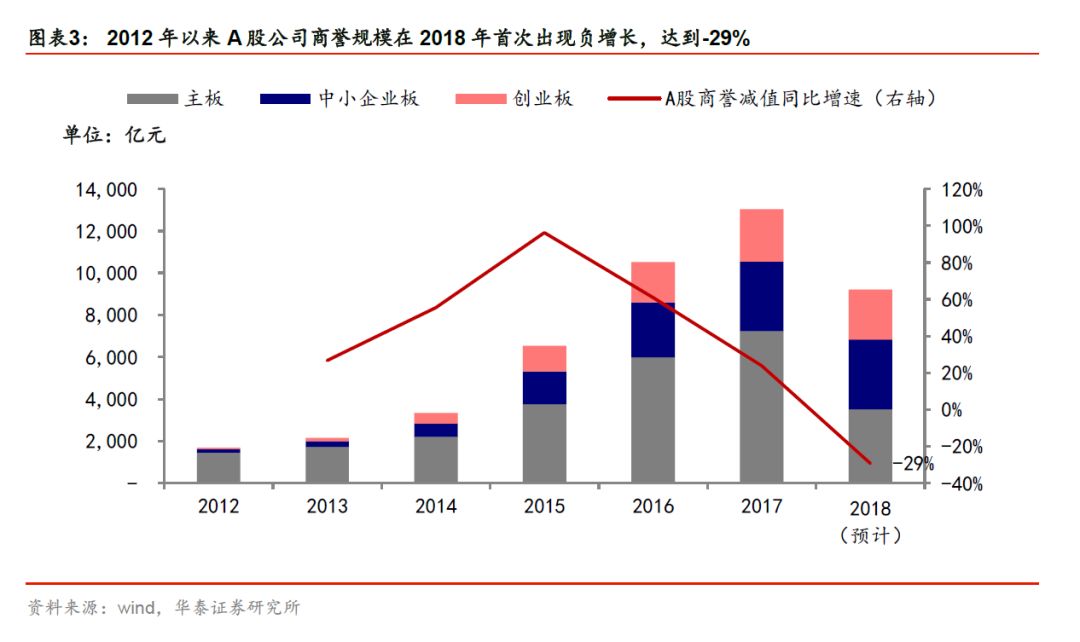

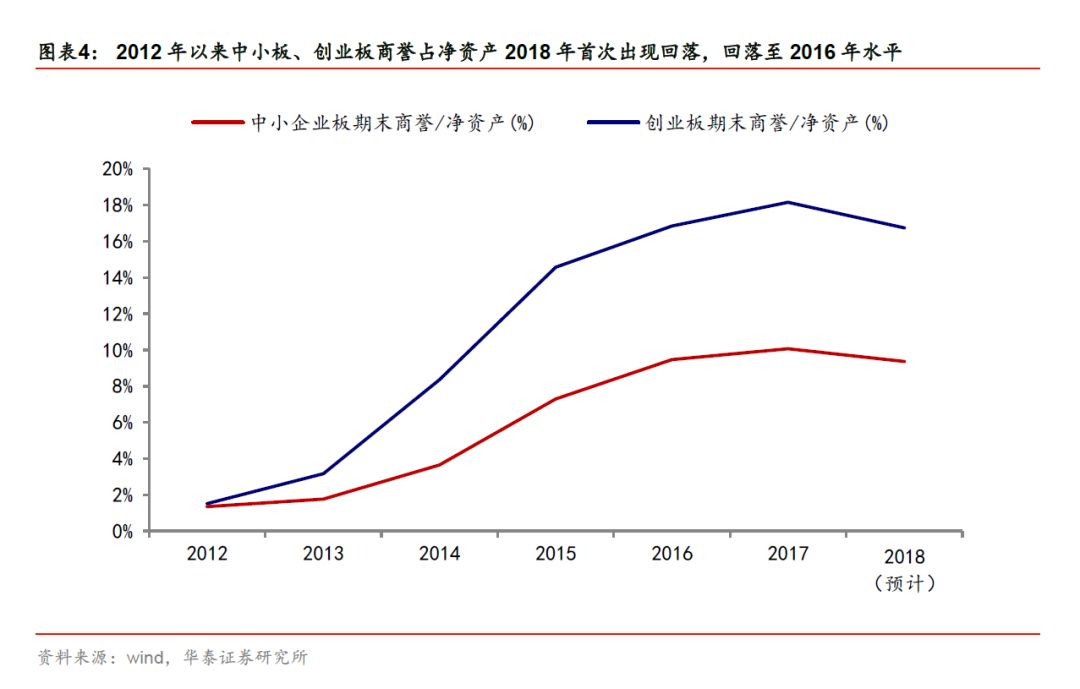

2018年报预告显示中小创归母净利同比增速回落幅度较大。中小板、创业板归母净利润增速中枢(上限与下限算术平均值)分别是-18%和-47%。至少有216家企业计提商誉减值损失,共1,225亿元,减值后商誉规模首次出现回落,为9,223亿元,中小板、创业板商誉占净资产比约16.7%和9.4%,接近2016年(18.2%/9.5%)。

将商誉账面价值一次计提减值到零的公司有39家。部分投资者认为商誉账面价值清零后,企业及其并购子公司的资产损益相关风险已经解除。我们认为企业依然面临两大风险,包括未来盈利能力下降和其他各项资产减值损失。

是福不是祸?是祸躲不过?

扫描、长按识別上图中二维码,识破身边小人与贵人

中小创归母净利增速回落幅度较大,商誉/净资产比回到2016年水平

截至1月31日,中小板和创业板年报预告披露率均达到近100%。中小创归母净利同比增速回落幅度较大。中小板、创业板三季报归母净利增速为8.7%、3.7%,年报预告归母净利润增速中枢(上限与下限算术平均值)分别是-18%和-47%。

分行业来看,钢铁、建材、基础化工、房地产、农林牧渔、军工年报业绩“预增”占比居前。至少有216家企业计提商誉减值损失,共1,225亿元,减值后商誉规模首次出现回落,为9,223亿元,中小板、创业板商誉占净资产比约16.7%和9.4%,接近2016年(18.2%/9.5%),但商誉减值清零并不是业绩“爆雷”终点,可能继续计提各项资产减值。

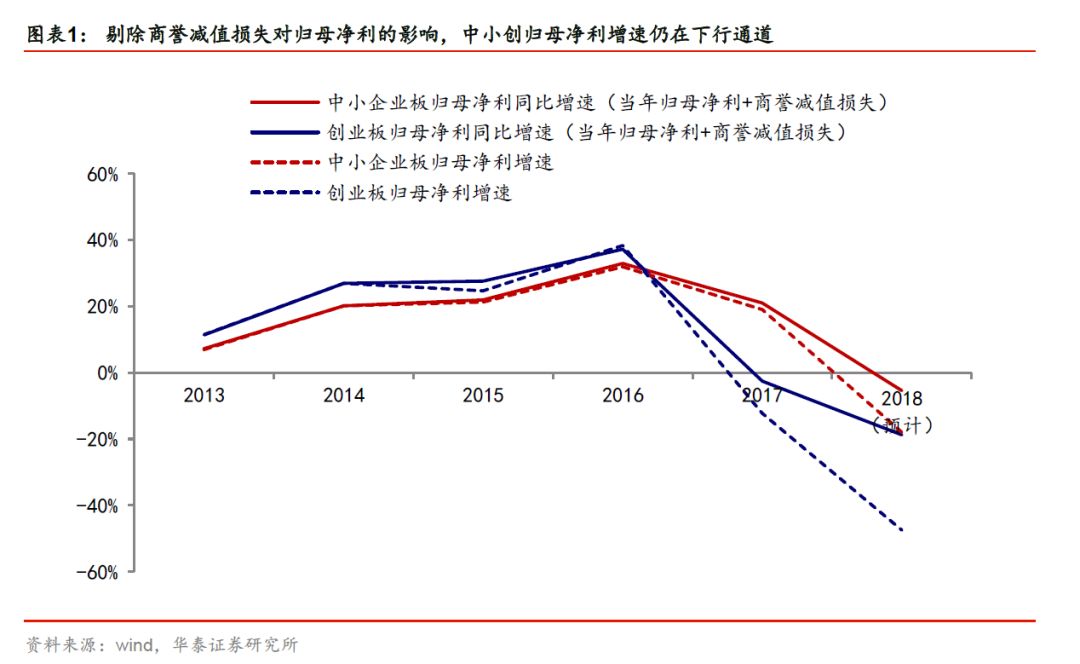

剔除商誉减值损失的影响,中小创净利增速依然处在下行通道

A股2018年报业绩预告中商誉减值对净利增速的影响较大,那么剔除商誉减值影响后个股增速是否有所回升呢?将中小创当年归母净利加上当年商誉减值损失,其中2018年依据业绩预告披露的归母净利中枢(上限与下限算术平均值)和商誉减值金额计算。

我们可以看到,中小板和创业板剔除商誉减值损失的归母净利增速分别为-5%/-19%,高于剔除前的-18%/-47%,但低于2017年剔除商誉减值损失影响的归母增速21%/-3%,板块依然处在业绩增速下行通道。

预计A股商誉规模首次回落,商誉/净资产比回到2016年水平

预计A股商誉2018年期末账面价值首次出现回落,达到9,223亿元,绝对值低于2016年水平。2018年末平均每家上市公司商誉账面价值达到2.57亿元,分上市板块来看,主板、中小板、创业板平均每家上市公司商誉期末账面价值达到1.84亿元、3.58亿元和3.22亿元。

从相对指标来看,中小企业板、创业板商誉占净资产比例与2016年(18.2%/9.5%)接近,约16.7%和9.4%,当前还在消化2013年以来并购加速积累的商誉。

商誉减值清零并不是业绩“爆雷”终点,还可能有其他各项资产减值

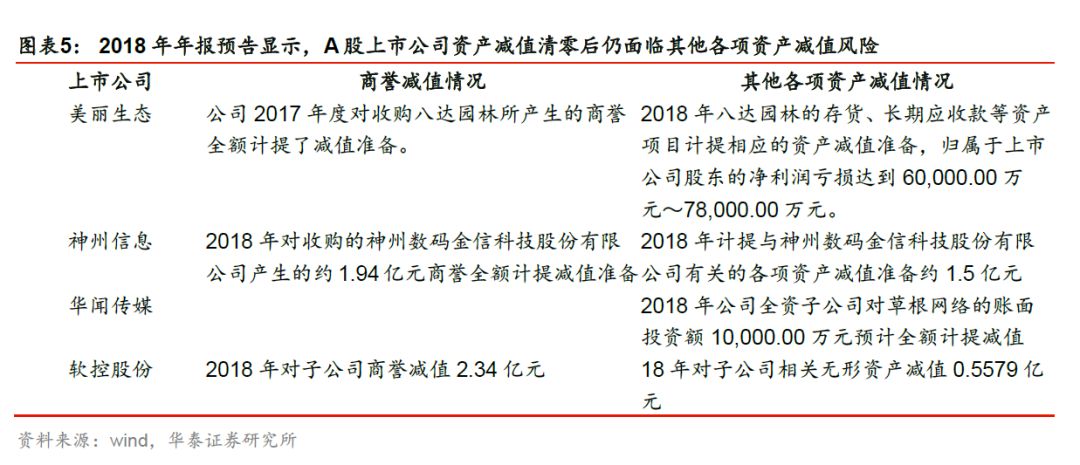

2018年年报预告披露显示,将商誉账面价值一次计提减值到零的公司有39家。部分投资者认为商誉账面价值清零后,企业及其并购子公司的资产损益相关风险已经解除。我们认为企业依然面临两大风险:

一是商誉作为企业并购时确认的资产,事实上体现的是并购资产未来盈利能力的当前折现,资产是企业未来收益的来源,当商誉减值后,企业未来盈利能力也在下降;

二是子公司商誉减值清零后,其存货、应收账款等各项资产的账面价值,随着经营业绩下行,也可能面临计提减值损失的可能,2018年业绩预告中美丽生态等四家公司商誉资产清零后,出现计提各项资产减值损失。

商誉减值风险仍在,优选年报盈利企稳和技术壁垒较高板块

正如我们在18年12月20日发布的春季躁动复盘报告中预计,2019 年春季躁动时间或较短,将在节前呈V型调整,随着对经济基本面悲观预期的提前释放,春节前上证综指从2440低点反弹8%-10%左右,节前上涨空间有限,轮动加快。

2019年春节后季节性库存回补或较弱,类似2013/2014年春节后行情,春节期间的中美贸易协商进展、春节后信贷数据、就业开工情况、扩内需政策等决定了节后市场的上升空间和持续性。

建议关注年报盈利有望持续改善、估值匹配的板块:有色、农林牧渔、医药、建筑板块;和技术壁垒较高的国防军工和通信。

风险提示:

中美贸易摩擦升级;年报实际商誉减值规模超过业绩预告下限。

看清命中劫数,提前防患于未然

未来十年危机分析,未雨绸缪布局化解

扫描、长按识別上图中二维码,2019看你是否时来运转否极泰来?

还有多少商誉可以减值?

截至1月31日,中小板和创业板年报预告披露率均达到近100%。中小创归母净利同比增速回落幅度较大。

中小板、中小板(非金融)三季报归母净利增速为8.7%、10.2%,年报预告归母净利润增速中枢(上限与下限算术平均值)分别是-18%和-17%,创业板、创业板(剔除温氏乐视)三季报净利增速为3.7%、5.1%,年报预告归母净利润同比增速中枢(上限与下限算术平均值)分别是-47 %和-54 %。

与1月8日业绩预告相比,共1257家企业调整业绩预告,大部分下修业绩预期。分行业来看,钢铁、建材、基础化工、房地产、农林牧渔、军工年报业绩“预增”占比居前。

剔除商誉减值损失对归母净利的影响,中小创净利增速为-5%/-19%

A股2018年报业绩预告中商誉减值对净利增速的影响较大,那么剔除商誉减值影响后个股增速是否有所回升呢?

将中小创当年归母净利加上当年商誉减值损失,其中2018年依据业绩预告披露的归母净利中枢(上限与下限算术平均值)和商誉减值金额计算。

我们可以看到,中小板和创业板剔除商誉减值损失的归母净利增速分别为-5%/-19%,高于剔除前的-18%/-47%,但相比2017年增速依然处在下行通道。

A股商誉规模首次回落,商誉/净资产比回到2016年水平

2018年年报业绩预告显示,至少有216家企业计提商誉减值损失,规模达到1,225亿元,平均每家计提5.67亿元商誉减值损失。其中将商誉账面价值一次计提减值到零的公司有39家,共计提197亿元。商誉减值损失同比增速达到235%,高于2017年的220%。

A股商誉期末账面价值首次出现回落,达到9,223亿元,绝对值低于2016年水平。2018年末平均每家上市公司商誉账面价值达到2.57亿元,分上市板块来看,主板、中小板、创业板平均每家上市公司商誉期末账面价值达到1.84亿元、3.58亿元和3.22亿元。

从相对指标来看,中小企业板、创业板商誉占净资产比例与2016年接近,约16.7%和9.4%,当前还在消化2013年以来并购加速积累的商誉。

未来十年危机分析,未雨绸缪布局化解

扫描、长按识別上图中二维码,识破身边小人与贵人

商誉减值清零并不是业绩“爆雷”终点,还可能有其他各项资产减值

2018年年报预告披露显示,将商誉账面价值一次计提减值到零的公司有39家,共计提197亿元。企业计提商誉减值将商誉期账面价值清零后,部分投资者认为企业及其并购子公司的资产损益相关风险已经解除。实际上企业依然面临两方面的业绩波动风险:

一是商誉作为企业并购时确认的资产,事实上体现的是并购资产未来盈利能力的当前折现,资产是企业未来收益的来源,当商誉减值后,说明相关公司未来盈利能力也在下降;

二是子公司即使商誉减值清零,其存货、应收账款等各项资产的账面价值,随着经营业绩的下行,也将面临计提减值损失的可能,2018年披露的业绩预告中就有美丽生态、神州信息、华闻传媒、软控股份四家公司在商誉账面价值清零后,计提各项资产减值损失。

风险提示:

1)中美贸易摩擦再升级:中美贸易摩擦的短期发展趋势的可预测性较低,有再度升级的可能性,增加市场对经济下行压力的担忧;

2)由于部分上市公司业绩预告尚未评估确认商誉减值规模,年报实际披露的商誉减值损失规模可能超过业绩预告下限。

作者:陈莉敏、曾岩

来源:华泰策略岩究

版权声明: 「大公馆」除发布原创市场投研报告以外,亦致力于优秀财经社会时政类文章的交流分享。部分文章推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加LJZ2228微信联系。谢谢!

看清命中劫数,提前防患于未然

未来十年危机分析,未雨绸缪布局化解

点击下边阅读原文 或扫描、长按识别上图中二维码,2019看你是否时来运转否极泰来?

点击下边阅读原文 或扫描、长按识别上图中二维码,2019看你是否时来运转否极泰来?