随着人均收入的普遍增长,近年来人们对于宠物陪伴的精神需求日益上升,

“它”经济

的浪潮正如日中天。

5月12日,温州源飞宠物玩具制品股份有限公司(简称:源飞宠物)首发IPO申请通过,拟登陆深交所主板,光大证券为保荐人。公司将成为“宠物牵引用具第一股”。

源飞宠物的创始人庄明允从小就与动物非常亲近。

小时候庄明允生了一场大病,腿脚遗留了毛病,导致行动不便。

为了让他尽快好起来,父母听信民间偏方,在家里养了几只刚出生的小狗届时供他食用。

然而,在长期的陪伴中小狗成了庄明允居家时的玩伴,后来在得知它们是他的“处方”时坚决不同意,把小狗藏在房间里同吃同住。

从小建立起来的动物缘分推动着庄明允进军宠物行业,并

于2004年成立源飞宠物

。他将

“关爱宠物、创造美好”

设立为公司的使命,公司也逐渐从单一的狗咬胶生产商发展到包括宠物零食、牵引用具等产品的综合型制造商。

值得注意的是,

在提交上市前的2020年12月,公司完成一轮股东融资

,其中金达胜在认购10万股后成为公司的十大股东之一,持股0.10%。而

金达胜的实控人钟丙祥曾是源飞宠物IPO保荐人光大证券的前保代兼投行六部总经理

,于2019年9月离开光大证券。

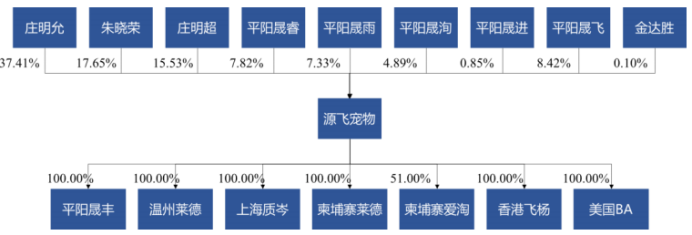

截至上市前,

公司创始人庄明允直接持有37.41%的股权,为公司控股股东

;其姐姐庄明超合计持有23.35%股权,姐夫朱晓荣直接持有17.65%股权,

三人合计持股78.42%

,为公司的一致行动人。

来源:招股书

公司专注于

宠物用品和宠物零食的研发、生产和销售

,主要产品包括宠物牵引用具、宠物注塑玩具等宠物用品,狗咬胶等宠物零食等。

其中宠物牵引用具主要包括牵引绳、胸背带、项圈等;宠物零食包括打结骨、压骨、洁齿骨等,用于保持宠物口腔健康、补充营养物质等;宠物注塑玩具则用TPR、TPE等材质,用于增强主人与宠物之间的互动。

宠物零食(来源:招股书)

其中,

狗咬胶是一种功能型宠物咀嚼食品

,通常制作成结骨和条状的造型,因其形状适合犬类在玩耍时啃咬。同时通过咀嚼能够维持宠物口腔健康,避免牙菌斑、牙结石的形成。

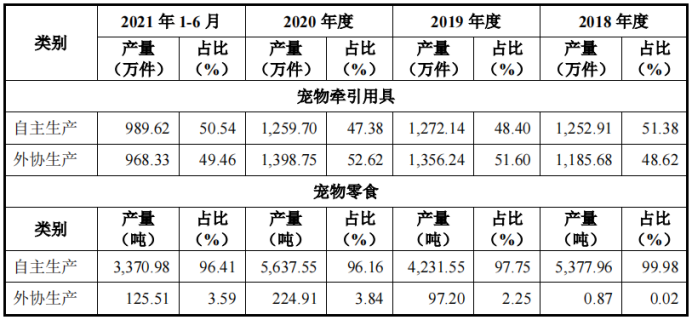

公司的产品生产

采用自产和外协生产两种模式

。其中,宠物零食和注塑玩具主要采用自主生产;宠物牵引用具由于其产品种类多且分散、单批次产品采购量小的特点,采用自主生产和外协生产相结合的方式。

来源:招股书

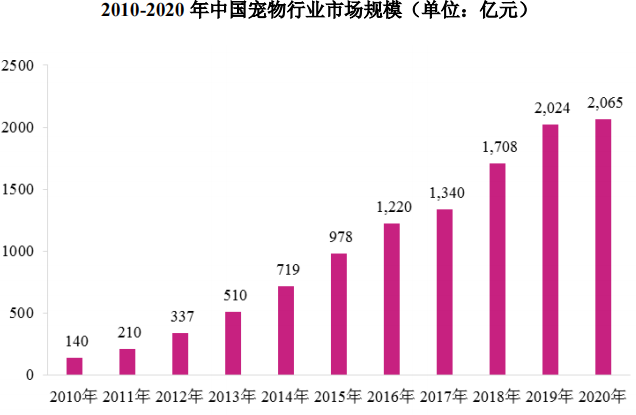

中国宠物行业的发展时间较短,但受益于国民经济的发展和消费转型升级,

近年来国内宠物市场规模快速增长

。根据《2020 年中国宠物行业白皮书》,我国猫和狗的消费市场规模从 2010 年的 140 亿元增长至2020年的 2065 亿元,复合年均增长率为 30.88%,增长速度远高于全球水平。

来源:招股书

养宠人士的消费力也在逐年增长。2019年,我国人均单只宠物的年消费金额约为5561元,相较于2018年提高了10.90%,其中,单只宠物犬的年均消费6082元,单只宠物猫的年均消费4755元。

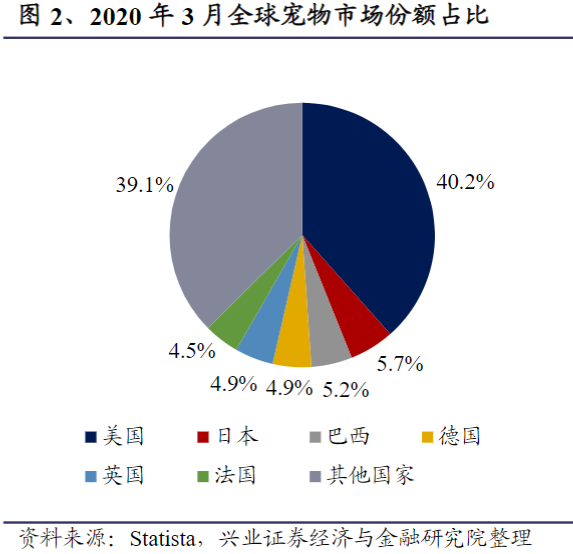

不过,中国的宠物行业尽管发展快,

总量上还是不及欧美国家

。尤其是美国,

在2020年3月市场份额达到全球的40.2%

。即使在宏观经济表现不佳的2010年、整体消费支出下降的情况下,美国的宠物消费支出仍然增长了6.2%。

来源:兴业证券

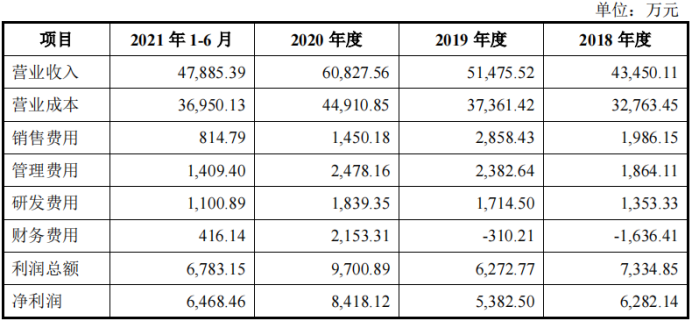

2018年至2021年1-6月,公司分别实现营收4.35亿元、5.15亿元、6.08亿元和4.79亿元,年复合增长率为18.41%

,其中主营业务收入分别为4.32亿元、5.13亿元、6.06亿元和4.76亿元。

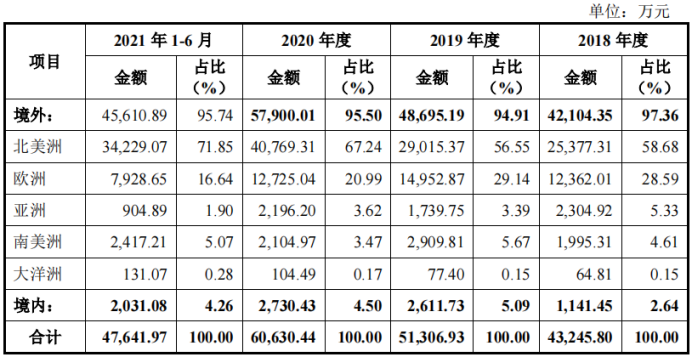

公司的产品以出口为主,历年来占总收入比例在95%以上。

销售市场主要覆盖美国、欧洲、日本等国家和地区,其中又

以北美地区为主

,比例还有所上升,从2018年的58.68%增至2021年上半年的71.85%。

来源:招股书

外销的模式分为贴牌销售和自有品牌销售两种。公司最主要的模式是

贴牌销售,即产品品牌标识使用客户所提供的品牌

,在这种模式下公司需要根据客户的要求自主设计,最终销售符合要求的产品。

贴牌销售情况(来源:招股书)

这也是采用“外协生产+贴牌外销”路径与普通贸易最大的不同:

前者需要对产品进行一些设计和开发,后者则只赚取信息差带来的价差

。

贴牌销售的客户主要为

大型连锁零售商、大型宠物产品连锁店

等。目前,公司的合作伙伴包括美国宠物产品零售巨头 Petco 和 PetSmart、欧洲知名的宠物产品连锁超市 Pets at Home,以及 Walmart、Target、B&M 等大型连锁零售商。

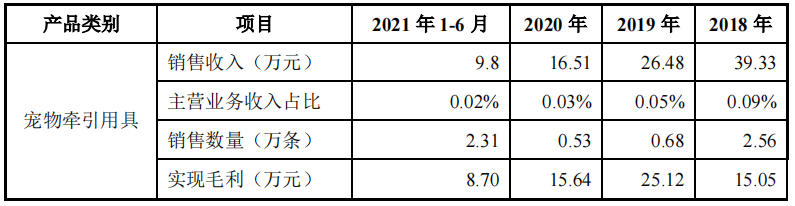

相比而言,境外的自主品牌销售主要由子公司美国BA通过电商平台开展,销售的产品全部为宠物牵引用具,占主营业务收入的比例不足0.1%。

境外自主品牌销售情况(来源:招股书)

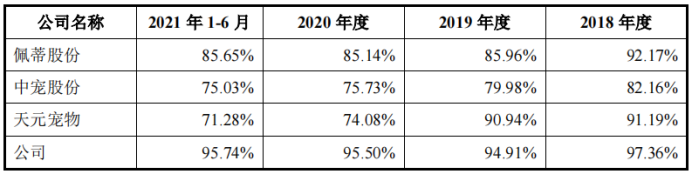

外销占比高是宠物用品行业的共同特点。

虽然中国市场增速迅猛,但欧美地区还是消费主力,2020年美国宠物食品市场规模占全球的比重达37.02%,欧洲达30.91%。

同行业各公司外销占比(来源:招股书)

也因如此,公司在国内市场主要以探索和开拓为主,内销收入和占比都较低。未来“将逐渐加大国内市场的开拓与推广,通过线下以及线上相结合的方式扩大国内市场的销售”。

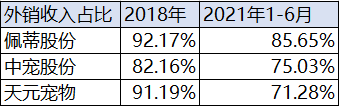

随着海外疫情蔓延和境外销售风险的增加,行业内的龙头已经陆续开始这一步了。数据显示,

2018年至2021年上半年,佩蒂股份、中宠股份、天元宠物的外销收入纷纷下降了6个百分点至20个百分点不等

。

数据来源:招股书

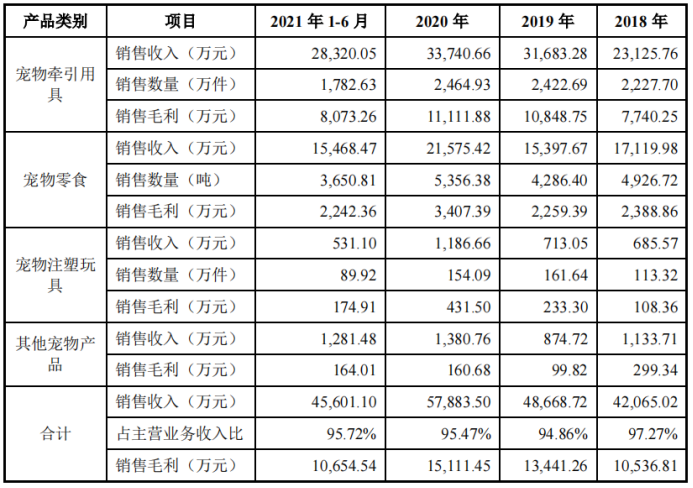

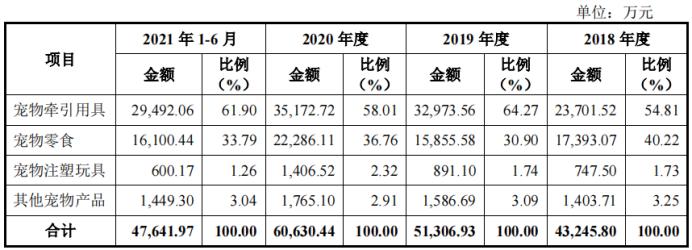

产品构成方面,

宠物牵引用具和宠物零食贡献了收入的绝大部分

,两类产品占公司主营业务收入的比例在95%左右。

来源:招股书

其中,

宠物牵引用具是公司的核心产品

。随着公司持续“巩固在该细分市场的优势”,近年来这一产品类别所占的比例有扩大趋势,从2018年的54.81%增加至2021年上半年的61.90%。

相应的,宠物零食对销售额的贡献比例略有下降。一个原因是,

2018 年以来美国对从中国进口的部分商品加征关税

,而公司部分宠物零食产品在加征范围内。

这也是依赖外销所面临的风险之一。不过,为应对中美贸易摩擦,公司于2019年下半年开始在柬埔寨设立生产基地,并通过调整产品结构等方式维持了综合售价。

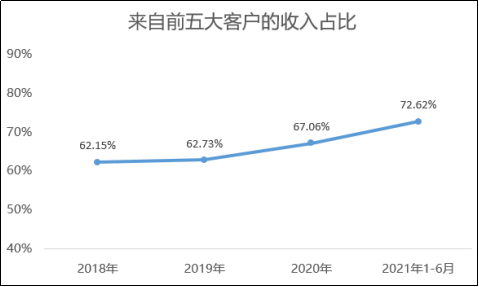

值得注意的是,公司的

客户集中度较高

,且近年来还处于增长态势,2021年上半年向前五大客户销售金额所占营收的比例达到72.62%,而2018年这个数字还是62.15%。

数据来源:招股书

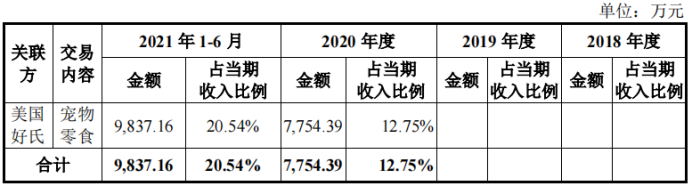

此外,

公司与中宠股份的关系十分紧密

。其子公司美国好氏为公司2020年的第四大客户和2021年上半年的第二大客户,同期分别贡献了12.75%和20.54%的营收额。

与美国好氏的关联交易金额(来源:招股书)

不仅如此,中宠股份另一子公司顽皮国际还是源飞宠物2020年及2021年1-6月的第一大供应商,对应采购金额分别为6517.17万元和4594.42万元。

据悉,同样为应对中美贸易摩擦的影响,2019年初中宠股份也选择在东南亚建立宠物零食生产基地。基于资源互补、缩短海外投产的筹建期等原因,公司决定与中宠股份开展合资合作,且对合资子公司柬埔寨爱淘的下一轮增资正在进行中。

2018年至2021年1-6月,公司的净利润分别为6282.14万元、5382.50万元、8418.12万元和6468.46万元,同期主营业务毛利率分别为24.80%、27.62%、28.17%和24.73%。

来源:招股书

2019年毛利率有所上升,主要原因是毛利率相对较高的宠物牵引用具销售占比提升了近10个百分点。