高质和高效的临床前研究服务提供商。公司致力于为客户提供高质量和高效率的医药研发服务,帮助客户降低研发风险、节约研发经费,推进产品市场化进程的高新技术企业。作为从事医药研发外包服务的“合同研究组织”,主要为国内外药物研发机构和制药企业提供包括非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务在内的药物临床前研究服务。

我国临床前CRO市场迎来发展机遇,市场规模超百亿。据 Frost&Sullivan数据显示,全球CRO市场规模以10.5%的年均复合增长率持续增长,预计2018

年将达到 280

亿美元。我国2016年CRO市场和临床前CRO市场达到339亿元和147亿元。国家政策的推动以及制药企业对创新药研发的重视、支持和资金的投入,和国家产业政策对CRO行业发展的直接鼓励,在跨国药企研发工作向新兴市场转移的背景下,以本公司为代表的具备较高技术优势、研究服务标准与国际标准接轨的研发外包服务企业将迎来更大、更快的发展机遇。

药物临床前研究服务将继续推动公司发展。我国的新药研发市场正处于由“仿制”向“创制”转变的过程中,未来中国的新药研发市场增长空间巨大,国内CRO的市场规模必将随之大幅增加。公司的药物临床前服务营业额从2012年的0.92亿元增长到2016年的2.92亿元,年均复合增长率为25.65%。公司客户来源广泛,2015年药品研发费用排名前十家上市公司中8家为公司的客户,且大多药企研发费用近年来大多保持高速增长,公司临床前临床前服务发展前景广阔。

掌握核心竞争优势且后劲十足。公司国内唯一拥有两个GLP机构的专业化临床前CRO企业,规模优势明显。公司已拥有全面的国际化行业资质,在国内外市场竞争和国际化发展规划实现中均取得了较大的优势。

盈利预测与投资建议。我们预计2017-2019年发行后EPS分别为0.90元、1.15元和1.44元。我们选取了亚太药业、泰格医药和博济医药作为CRO行业可比公司,2017-2019年估值均值分别为54.7倍、33.9倍和24.8倍。考虑到行业景气度持续提升和公司在临床前安全性评价的龙头地位,我们给予公司2018年35-45倍合理估值,公司合理市值为32.9亿元-42.3亿元,对应合理股价范围为40.25元-51.75元。

风险提示:市场竞争加剧的风险;行业监管政策变化的风险;主要原材料试验动物价格波动风险。

1 公司概况:高质和高效的临床前研究服务提供商

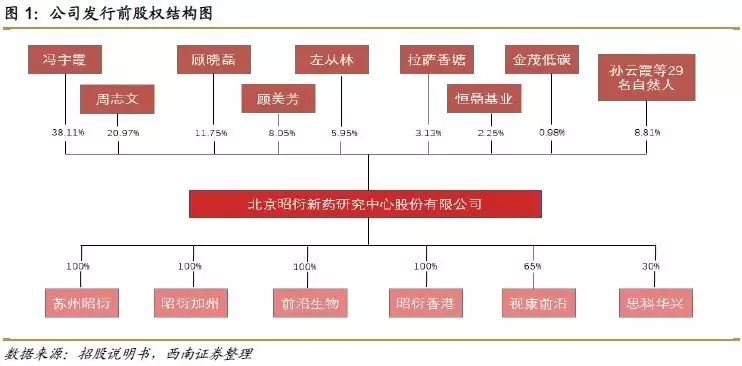

公司自1995年成立以来一直致力于为客户提供高质量和高效率的医药研发服务,为临床前CRO(合同研究组织),主要为国内外药物研发机构和制药企业提供包括非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务在内的药物临床前研究服务。公司的控股股东、实际控制人冯宇霞和周志文夫妇,二人合计持股59.07%。公司下设五家子公司,其中苏州昭衍和本部为业务主体,前沿生物主要从事实验动物繁殖、销售业务。截至2016年末,公司拥有642人的专业服务团队,已完成临床前研究专题超过5900个,拥有逾1800种药物的临床前研究经验,在国内临床前CRO企业中居于领先地位。

公司业绩增长稳健,营业收入从2012年9739万元上升到2016年2.4亿元,复合增长率达25.5%。公司2013和2014年增速高达47.7%和28.5%,主要原因在于:2012-2014年间公司临床前研究服务业务持续增长的原因为市场景气度高以及苏州昭衍前期投资进入回报期,使得公司临床前研究服务业务营业收入2013年较2012年增长42.7%,2014年较2013年增长 33.4%。2016年公司增速向好,同比增速达17.04%,实现营业收入2.4亿元,净利润5169万元。

从收入结构看:药物临床前研究服务收入占比达90%以上,实验动物及附属产品的收入占比在缓慢增长,2016年占比为6.5%。

药物临床前研究服务收入占比稳定在90%以上,2016年占比达94.6%,临床前研究服务业务主要包括:

Ø 安全性评价服务业务:公司的核心收入,2014-2016年占比分别为76.8%,82.0%和82.2%;

Ø 药代动力学研究业务:2014-2016年占比分别为10.0%,12.3%和13.3%;

Ø 药效学研究业务:2014-2016年占比分别为6.2%,4.8%和8.6%;

Ø 其他类业务:主要包括临床样本检测、热源检测等检测业务,2014-2016年占比分别为1.6%,0.95%和1.3%;

实验动物及附属产品销售主要为苏州昭衍对外销售实验用鼠、小鼠颌下腺以及广东前沿对外销售实验用食蟹猴和比格狗,目前该业务在公司主营业务收入中占比较少。

从毛利结构看:公司毛利主要亦来源于药物临床前研究服务,占比在2012-2016年都维持在90%左右。实验动物及附属产品毛利占比在逐年上升,在2016年占比达6.3%。

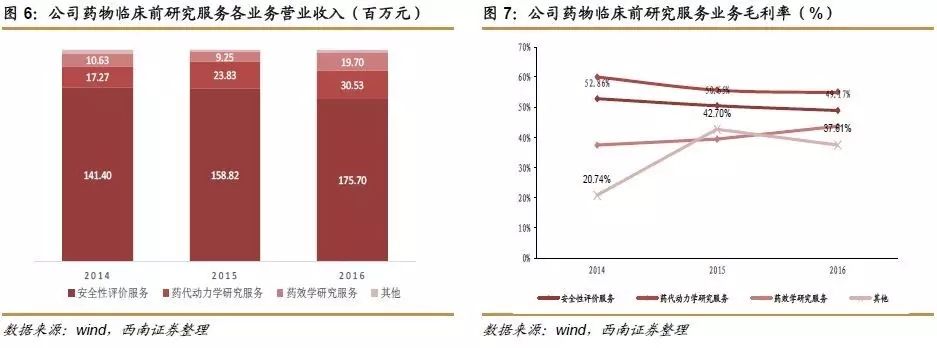

药物临床前研究服务各业务营业收入和毛利率:从营业收入来看,公司2014-2016年药物临床前研究服务中,安全性评价服务收入最高,分别为1.4亿元、11.6亿元、1.8亿元,药代动力学研究业务和药效学研究业务和其他类药物临床前服务收入相对较低。从毛利率来看,公司2014-2016年药物临床前研究服务中,药代动力学研究业务毛利率最高,分别为60.2%、55.9%、55.1%;安全性评价服务毛利率分别为52.9%、50.7%、49.2%。

药物临床前研究服务各业务营业收入和毛利率:从营业收入来看,公司2014-2016年药物临床前研究服务中,安全性评价服务收入最高,分别为1.4亿元、11.6亿元、1.8亿元,药代动力学研究业务和药效学研究业务和其他类药物临床前服务收入相对较低。从毛利率来看,公司2014-2016年药物临床前研究服务中,药代动力学研究业务毛利率最高,分别为60.2%、55.9%、55.1%;安全性评价服务毛利率分别为52.9%、50.7%、49.2%。

2 CRO位于新药研发核心地位,国内市场迎来良好机遇

2.1全球CRO行业稳健发展,2017年将达430亿美元

CRO在全球新药研发产业链中处于核心地位,随着国际新药研发投入加大,全球CRO市场规模持续增长。2008-2010年,全球CRO市场规模从173.5亿美元增长到214.2亿美元,其中,临床前CRO市场规模从34.7亿美元到41.5亿美元。其后,市场规模以10.5%的年均复合增长率持续增长,预计2017年全球CRO市场规模有望达到430.9亿美元,临床前CRO市场规模将达到79.4亿美元。

2.2我国CRO市场快速增长,市场规模已超340亿元

全国医药技术市场协会《2010年中国临床试验CRO行业研究报告》显示,2006年至2010年,我国临床前CRO行业销售收入占医药研发投入金额的比例平均达到28.7%。根据国家统计局关于医药制造企业研发投入的统计及上述占比测算,预计2008-2014年,我国CRO行业的市场规模从52亿元增长到259亿元,年均复合增长率超过30%;其中临床前CRO的市场规模从22亿元增长到112亿元,年均复合增长率为 30.8%,到2015年、2016年我国临床前CRO行业的市场规模预计将达到127亿元和147亿元。

2.3政策利好+研发工作的转移,推动国内CRO行业发展

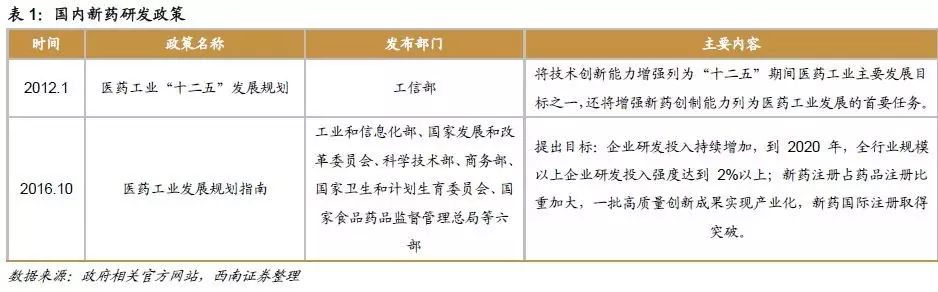

国家产业政策鼓励,支持新药研发。工信部发布的《医药工业“十二五”发展规划》为医药行业自主创新确立了量化目标,同时还将增强新药创制能力列为医药工业发展的首要任务。《医药工业发展规划指南》提出目标:到2020年全行业规模以上企业研发投入强度达到 2%以上,创新质量明显提高,新药注册占药品注册比重加大,一批高质量创新成果实现产业化,新药国际注册取得突破。

国家产业政策直接鼓励CRO行业发展。工信部发布的《医药工业“十二五”发展规划》明确鼓励发展合同研发服务,推动相关企业在药物设计、新药筛选、安全评价、临床试验及工艺研究等方面开展与国际标准接轨的研发外包服务,创新医药研发模式,提升专业化和国际化水平。《中国国际服务外包产业发展规划纲要》指出要积极参与全球创新药研发服务,不断提升创新能力,完善医药外包服务链,拓展国际服务外包领域和产品。‘十二五’末,初步形成较为完整的医药研发国际服务外包产业链,离岸业务力争达到30亿美元。

跨国药企将研发工作转移到新兴市场,离岸外包业务规模扩大。为了提高新药投放效率,跨国制药企业开始在全球范围整合研发体系,将部分研发工作转移到新兴市场国家。由于中国具有庞大的医药市场、人数众多的化学与生物工程师以及服务能力日趋提高的本土CRO企业,我国在跨国制药企业中的战略地位越来越关键。中国因其相对较低成本、高技术能力的人力资源优势正在吸引全球制药企业将中国作为其核心研发和外包基地之一,这一趋势为我国CRO产业带来了积极的影响,将进一步促进了我国临床前CRO行业的加速发展。

我们认为:国家政策的推动以及制药企业对创新药研发的重视、支持和资金的投入,和国家产业政策对CRO行业发展的直接鼓励,在跨国药企研发工作向新兴市场转移的背景下,以本公司为代表的具备较高技术优势、研究服务标准与国际标准接轨的研发外包服务企业将迎来更大、更快的发展机遇。

3 临床前研究服务:药企研发投入加大推动行业快速成长

作为国内领先的民营CRO机构,公司按照中国和国际化的技术标准和规范化的质量管理向药物研发机构和制药企业等客户提供专业的包括非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务在内的药物临床前研究服务。经过多年的发展和积累,公司在经营规模、技术人才、业务经验、技术水平与质量控制、行业资质和客户资源等方面已具备较大优势。

3.1仿制向创制转变,推动公司临床前CRO规模发展

我国临床前CRO市场发展前景广阔。我国的新药研发市场正处于由“仿制”向“创制”转变的过程中,未来中国的新药研发市场增长空间巨大,国内CRO的市场规模必将随之大幅增加。国家亦接连出台相关政策,鼓励和支持制药企业加快、加大新药研发活动,同时,随着我国临床前CRO服务质量与服务水平的提高以及成本优势的体现,越来越多的跨国企业在寻找其海外业务的离岸外包合作伙伴时,也会选择国内临床前CRO企业。在此背景下,临床前CRO行业得以快速发展。我国临床前CRO市场规模从2012年的81亿元增长到2016年的147亿元,年均复合增长率为16.7%,增长势头良好。

公司药物临床前研究服务发展迅速。公司的药物临床前研究服务主要为国内外药物研发机构和制药企业提供包括非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务在内的药物临床前研究服务。公司的药物临床前服务营业额从2012年的0.92亿元增长到2016年的2.92亿元,年均复合增长率为25.65%,增长势头高于我国临床前CRO市场规模增速。

公司承接的专题数量与合同金额稳步上升。公司新承接的专题数量和专题合同金额持续增长,2016年末,公司新承接专题1211项,合同金额3.4亿元,较去年同期增长1.5亿元,同比增速达80.3%,可有效保障公司未来盈利能力。

3.2药企研发投入高速增长,公司客户来源广泛

公司的客户包括华兰生物、恒瑞医药、海正药业等三百多家制药企业及科研院所。公司目前已在国内外制药企业及研究机构中形成了稳定的客户群体,并同国内外的多家知名制药企业建立了长期的稳定合作关系,这些客户资源确保了公司稳定的业务来源,进一步奠定了公司在药物临床前研究服务行业的领先地位。

公司2016年前五大客户为康弘生物、恒瑞医药、舒泰神、海思科和轩竹医药。公司前5大客户的销售收入在2014年、2015年、2016年分别为22.9%、13.8%、16.9%。五家公司中恒瑞医药、舒泰神、海思科为上市公司,康弘生物为上市公司康弘药业子公司。公司对前五名客户的销售金额在公司当期营业收入中占比不大,对单一客户的销售收入均小于公司营业收入总额 50%,对特定客户的以来程度较低,客户来源广泛。

药企研发投入持续增长。CRO行业作为新药研发产业链的重要环节,与新药研发投入规模密切相关。近年来,我国政府对于新药研发的支持力度不断增加,鼓励我国药企提高创新能力,国内药企为提升竞争力,也主动加大研发投入进行新药研发。从研发费用排名前十药企来看,大多药企的研发费用近年来大多保持高速增长,且其中绝大部分均为昭衍新药的客户。因此药企研发投入的不断增长是CRO行业持续发展的基础。

4 实验动物业务:布局研发生产,丰富企业赢利点

通过向上游整合产业链,稳定实验动物来源,丰富企业赢利点。药物临床前研究需要开展大量的动物实验,CRO企业通过布局实验动物的研发、生产业务,不仅能获取、稳定试验所需的动物资源,也能丰富企业的赢利点。公司实验动物销售业务目前处于经验积累和技术储备阶段,业务规模较小,但近年来,随着业务规模的逐步提高,销售毛利率也保持在较高水平,2015-2016年,公司实验动物及附属产品销售毛利率分别为47.5%和48.3%,实验动物业务具有较好的盈利能力。

公司作为临床前CRO企业,自身对实验动物存在较大的需求,未来随着公司业务规模的继续增大,公司自身的需求可为公司实验动物的销售提供有力保障。同时作为实验动物的使用者,公司更能够了解对实验动物的需求点,比普通的实验动物供应商有更深的用户体验,在未来有望在实验动物销售上推动企业赢利。

5 规模优势明显,行业资质优势保驾护航

5.1规模优势明显,位于国内临床前CRO企业前列

国内唯一拥有两个GLP机构的专业化临床前CRO企业:公司通过多年发展以及在国家十二五专项的支持下,建立了符合国际规范,成为国内唯一拥有两个 GLP 机构的专业化临床前CRO企业,其中苏州昭衍是国内规模最大的药物安全性评价机构。公司在动物饲养管理设施、功能实验室、专业人员配备、信息化管理系统建设等方面均处于国内临床前CRO企业领先地位,有能力为客户提供规模化、高质量的服务。

丰富的药物评价经验。公司作为中国较早成立的临床前CRO企业,成立迄今积累了丰富的药物评价经验,自身的服务能力也在不断的提高。研究评价的药物种类丰富:成立至 2016年末,共完成925个生物药、791个化学药和57个中药的临床前研究;公司在承担新药临床前评价项目数量和承担生物类新药临床前评价项目数量上均处于国内领先地位;完成了全球首个上市的基因治疗项目 SBN-1(ADV-P53)的系统评价,成为国内第一个承担基因治疗药物非临床安全性评价研究的机构。创新药评价研究领先:截至2016年末,公司共承担了超过1800个药物、5900多个专题的研究,创新药物逾600个;公司已开展超过百个一类新药(按客户供试品统计)的临床前研究服务工作,部分为国家重大新药创制支持品种或“国家863计划”、“国家973计划”等国家其他项目重点支持品种。

5.2行业资质优势保驾护航

药物临床前研究作为医药研发、生产中的重要一环,各国都有严格的准入和数据认可标准。因此具备相应的行业资质能使临床前CRO企业承接更多的客户合同,从而获得更大的发展空间。凭借多年业务经验的积累、高标准的服务设施、专业的人才队伍以及前瞻性业务拓展规划的实施,公司已拥有全面的国际化行业资质,标志着公司GLP体系、法规依从性达到国际水平,也使得公司提供的实验报告可同时被美国FDA和中国CFDA认可,公司在国内外市场竞争和国际化发展规划实现中均取得了较大的优势。公司具备的行业资质如下:

6 募投项目分析

公司拟向社会公众公开发行人民币普通股不超过2050万股,预计募集资金规模4.6亿元,占发行后总股本比例不低于25%。募集资金全部用于公司主营业务相关的项目,募集资金投资项目的实施将进一步提高公司的业务规模和盈利能力。

1)建设药物临床前研究基地项目:本项目建设周期为3年,达产后预计年新增销售收入3.1亿元,项目投资内部收益率为 25.3%(所得税后),投资回收期为6.1年(所得税后)。项目经济效益良好,具备财务可行性。

2)建设实验动物繁殖基地项目:本项目建设周期为1年,达产后预计年新增销售收入1.1亿元,项目投资内部收益率为53.9%(所得税后),投资回收期为3.0年(所得税后)。项目经济效益良好,具备财务可行性。

3)增建科研实验用房项目:本项目建设周期为3年,达产后预计年新增销售收入8374.5 万元,项目投资内部收益率为23.6%(所得税后),投资回收期为6.2年(所得税后)。项目经济效益良好,具备财务可行性。

7 盈利预测与投资建议

经过对公司产品线的市场分析,我们做出如下预测:

1)临床前研究服务:为公司核心主力业务,随着国内企业研发投入的加大,我们假设2017-2019年确认订单金额增速分别为25.6%,22.4%和22%。毛利率维持51.8%左右。

2)实验动物及附属产品销售:为公司补充新业务,我们假设2017-2019年确认订单金额增速维持30%,随着高毛利犬和猴比例增加,毛利率逐年提升,预计分别为56%、57%和58%。

根据盈利预测,我们预计2017-2019年净利润分别为7366万元、9391万元和1.1743亿元。我们选取亚太药业、泰格医药和博济医药作为CRO行业可比公司,2017-2019年估值均值分别为54.7倍、33.9倍和24.8倍。我们给予公司2018年35-45倍合理估值,公司合理市值为32.9亿元-42.3亿元,对应合理股价范围为40.25元-51.75元。

8 风险提示

市场竞争加剧的风险;行业监管政策变化的风险;主要原材料试验动物价格波动风险。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。