上市公司社群,已有

60

上市公司入驻

定向邀约

软件、信息、科技

专家入驻

扫描文末二维码,联系我们

▼

WPS(金山办公),这个伴随一代人成长的国产骨灰级办公软件,终于拟上市了。

近日,WPS披露招股书,拟发行4100万股,不超过发行后总股本的10.22%。募集资金5.65亿,用于WPS办公套件升级、云平台建设等。

此次WPS的上市,是金山软件实现基础办公业务分拆上市的目的。

有意思的是,此次带领WPS走向A股的,不是别人,正是小米的雷军。

参与其中的,还有纪源资本、晨兴中国等大佬。

WPS,经过多年的进化,逐渐从单纯的“工具”进化为多样的“服务型”产品,也促进了营收的多样化。

2016年,WPS实现营收5.4亿,复合增长率为38.75%;净利润1.7亿,综合毛利率89.28%。

值得注意的是,虽然2015年度的净利润为负,但主要是受大比例的股份支付影响,扣非后净利润依然为1.13亿,这对于应付创业板的申报要求,已经足够了。

在微软这个强大的“外敌”面前,WPS顽强活下来,现在还要IPO,堪称中国互联网的一大奇迹。[2]

“雷军向A股出发,带的不是小米,而是他”

文:并购优塾团队

看点一

██

█

█

█

█

金山软件分拆办公软件WPS,回归A股

说起金山,想必很多小伙伴都有着满满的回忆,叔觉得这绝对是一个暴露年龄的产品。

金山软件,是一款安全软件为主的公司,主要做金山杀毒、金山安全卫士、猎豹浏览器等。90年代初,金山推出了WPS(中文文字处理软件)。

[2]

此次冲击IPO的,是金山软件旗下的基础办公软件业务——金山办公。

金山办公,2011年12月成立,注册资本3.6亿,是金山软件旗下的办公软件业务主体。

2011年搭建VIE架构,拟准备在境外上市;2015年11月,VIE架构拆除,回归创业板上市。

截至目前,公司的控股股东是WPS香港,持有公司67.5%股权。

实际控制人为雷军。

雷军持有金山软件27.06%的表决权,并通过顺为互联网、奇文二维、奇文四维、奇文五维、奇文七维间接持有金山办公的股份。(奇文二维、四维等,是员工持股平台)

除了大佬雷军,金山办公的股权结构中还有纪源资本、晨兴中国等。

▼

(股权结构图)

本次,金山办公拟将通过网下配售和网上申购方式发行,发行数量不超过4100万股,不超过发行后总股本的10.22%。

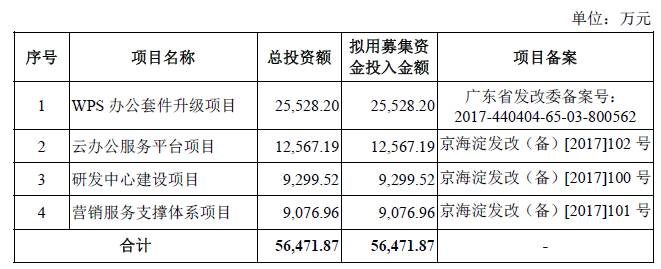

募集资金5.65亿,主要用于WPS办公套件升级、云办公服务平台、研发中心建设、营销服务支撑体系。

▼

发行市盈率、发行后每股收益、发行前后每股净资产等数据尚未披露。

看点二

██

██

█

█

你一定用过的WPS

金山办公,是国内领先的办公软件和服务提供商。

主要产品大家一定再熟悉不过了,他家的办公产品主要是WPS Office办公软件(含WPS文字、WPS表格、WPS演示、PDF阅读)和金山词霸。

▼

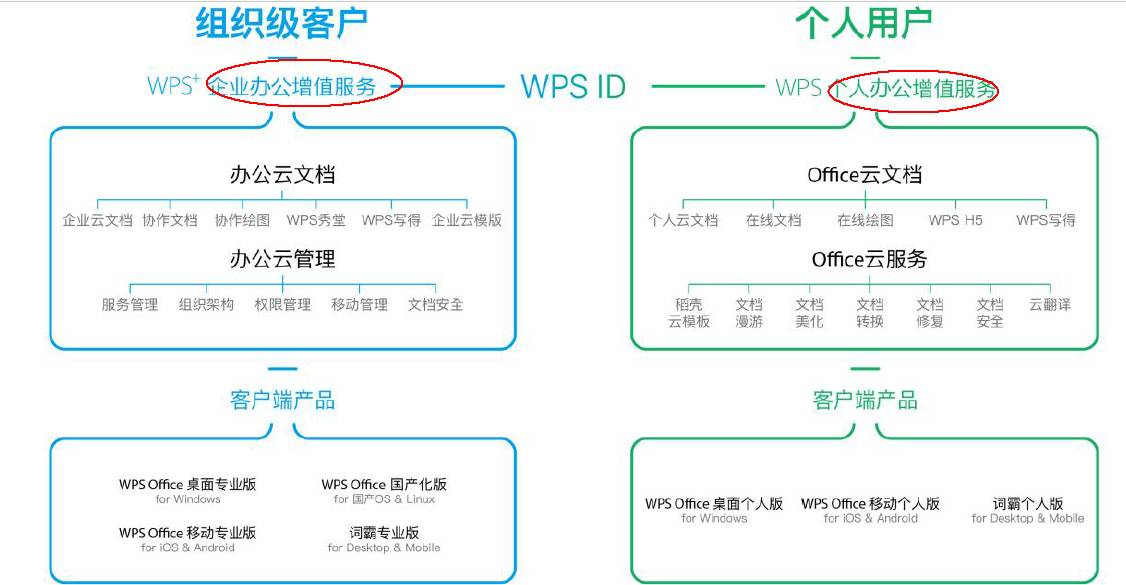

另外,金山办公还提供了基于公司产品及相关文档的增值服务,以及互联网广告推广服务。

增值服务按照服务对象划分,可以分为企业办公增值服务和个人办公增值服务两大类。

其中:

个人办公增值服务,约有数十种,包括了文档漫游、个人云文档、会员皮肤等;

企业办公增值服务,也有十多种,包括了企业云文档、企业云协作、文档安全等。

2016年12月,金山办公的全线产品

月度活跃用户数

(MAU)超过2.47亿。其中,桌面版WPS Office的MAU超过0.88亿,移动端MAU超过1.12亿;金山词霸的MAU超过0.47亿。

既然占据了互联网流量优势,金山也着力为广告主提供了展示类和任务类广告服务。合作的用户包括了小米、京东、雪佛兰等。

▼

总之,

在内容付费日益被人们接受的时代,WPS也从单纯的工具,做到了集合“工具+服务+广告”为一体的产品,而且做的还真不赖。

看点三

██

██

█

█

WPS靠啥赚钱?

金山办公,已经从最初的“产品化”向“服务化”转变,商业模式也从传统软件授权,向着

软件使用授权

、

服务订阅

、

互联网广告推

广等多种收入模式发展。

——软件使用授权

软件产品授权,是指金山将办公软件授权给客户使用,授权期内,按年收取服务费。

由于基础办公软件的开发门槛较高,且用户对于办公软件的依赖性较高,因此,软件授权的收入模式,在相当长的时间内较为稳定。

值得一提的是,授权模式在实际经营过程中,分为两类授权,一类是数量授权,另一类是场地授权。

金山会根据客户的不同规模,采用不同的收费方式。

如果你是中小客户,金山通常会采用数量授权。

举个例子:假如客户只订购50套软件(需求套数清晰),那么金山就会授予其软件使用权,并按照授权数量进行收费,即“50套*产品单价”。

如果你是大型客户,金山通常会采用场地授权。

因为客户的员工人数较多,按照数量收费不太合理。因此,场地授权就是约定客户可以不限装机数量,被授权多次使用。

一般授权期限持续1-5年,金山针对整个场地收取授权费。

另外,金山为了实现精准销售,特将组织架构划分为政府业务部、企业业务部、金融业务部,分别重点针对国内政府机关、事业单位以及大中型企业进行直接销售。

——服务订阅

这类服务,可以让用户享受到与软件配套的一系列针对客户自身的定制化服务,例如云文档、云协作、文档安全等服务,给用户带来办公便利。

金山面向国内中小企业客户和个人用户,开设了官网线上直销模式。

中小企业及个人,可通过网上自主下单,购买产品及服务,一般按年,或者按月收费。

针对企业用户,

金山一般与客户签署框架合同,并约定在合同期限内分摊确认收入。一般收费标准为168元/人/年,或365元/人/年。

针对个人用户,

主要体现在为个人提供会员服务,包括了WPS会员、稻壳儿会员两类。

前者注重办公软件的功能性服务,例如文档转换、文档修复等,每个月的会员费为收费标准为3元/10元/50元;稻壳儿会员主要用于下载付费的模板,每月20元会员费。

——互联网广告

金山支持品牌广告和效果广告,为广告主提供广告营销服务,并获取广告收入。

与传统的互联网广告销售模式类似,金山也包含了直接销售、代理商销售、平台导流的三种销售模式,每月,金山会与客户根据流量信息确认收入。

2016年,这三类收入类型中,软件使用授权与互联网广告推广服务分别贡献了总营收的88%。

▼

看点三

██

██

█

█

软件服务+广告营销,毛利率不高都不行

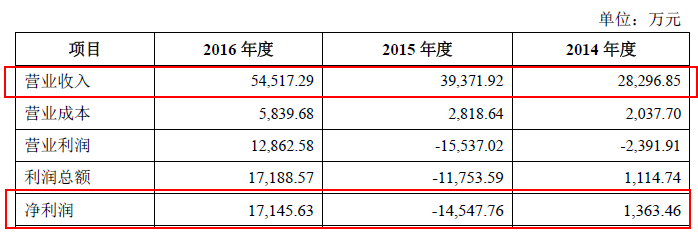

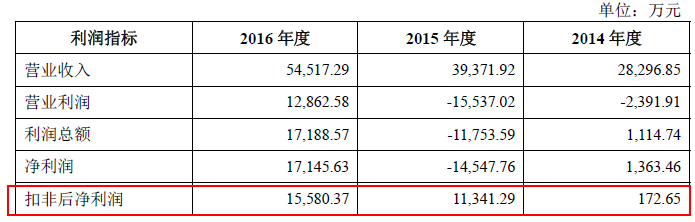

2014-2016年度,金山办公的营收为2.8亿、3.9亿、5.4亿,净利润为1363万、-1.45亿、1.71亿。

▼

我们可以看到,营收稳步增长,近三年的营收年复合增长率为38.75%,收入增长趋势良好。

不过,2015年的净利润却出现了亏损。

据WPS披露,这主要是受2015年股份支付金额较大的影响。2015年,股份支付金额为2.08亿。

如果扣除非经常性损益来看,2015年的扣非后净利润为1.134亿。

▼

在三种收入模式中,软件使用授权收入是WPS最重要的收入来源,但占主营收的比例逐年下降;而,互联网广告收入、服务订阅收入也在逐年增长。

▼

另外,我们知道:作为软件服务商,行业毛利率一般都挺高,且互联网广告的毛利率水平也很高。

这样一来,身兼

“软件服务+广告营销”

的WPS,他的毛利率水平如何呢?我们拿数据说话:

▼

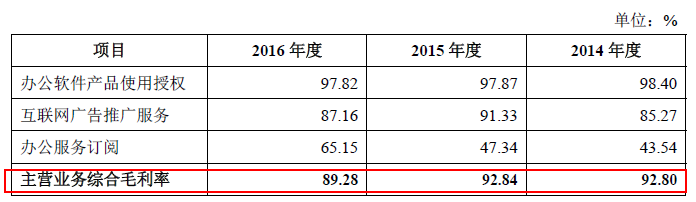

2014-2016年,主营业务综合毛利率为92.8%、92.84%、89.28%。

前两年毛利率水平基本保持稳定,2016年毛利率出现了下滑,主要是因为毛利率较高的软件授权收入下降,毛利率较低的互联网广告收入、服务订阅收入占营收比上升的影响。

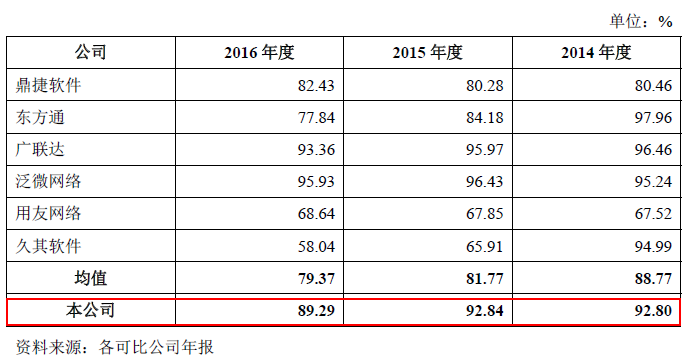

这种毛利率水平,与行业内可比公司对比来看,略微低于广联达、泛微网络,整体处于较高水平,具有一定的产品定价及成本控制能力。

▼

软件开发行业的高毛利特征,与其会计核算的标准相关。金山最大的支出是员工薪酬,不同的员工薪酬按照不同的员工职能,划分到对应的费用科目中,因此毛利率水平较高。

看点四

██

██

█

█

基础办公行业未来前景如何?

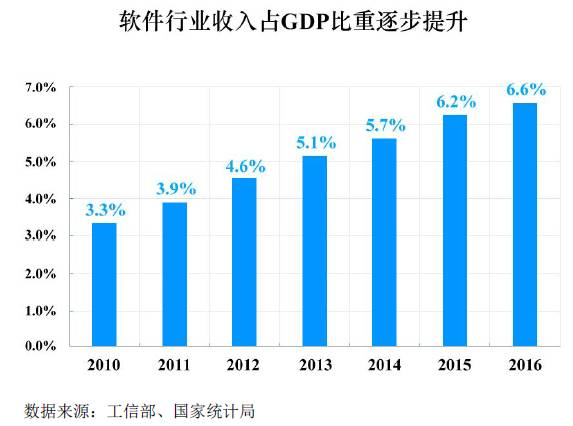

2016年,软件信息技术服务业实现软件业务收入4.9万亿元,同比增14.9%。2010-2016年的年复合增长率高达23.8%,呈现稳步增长趋势。

▼

并且,据计世资讯统计,2016年,中国基础办公软件的用户规模为5.97亿人次,同比增6.8%,未来国内办公软件市场规模将持续上升。

▼

2016年,国内基础办公软件的市场规模为71.48亿,同比增8.6%。预计2021年规模将达到109.18亿,2016-2021年期间复合增长率为8.8%。

办公软件产品的技术门槛高,且由于用户存在一定的消费习惯,促而形成了品牌壁垒。

金山目前面临的竞争对手有不少,海外的有微软MicrosoftOffice,谷歌G Suite、苹果iWork等;国内竞争对手有无锡永中Office、中标软件的中标普华Office等。

微软Microsoft Office——

世界个人计算机软件开发的先导,其办公软件套装有Word、Excel、PowerPoint等,是全球最知名、使用范围最广的办公软件。

谷歌GSuite——

GSuite是一套在线办公软件,可以通过云端处理和搜索文档、表格、幻灯片。例如包括了Gmail、日历、Google+等功能。

苹果iWork——

适用于Mac OS X和ios操作系统的办公室软件,目前也推出了在线网页版本,主要针对苹果用户。

永中Office——

为用户提供桌面办公、移动办公、云办公等多种产品,可以在Windows、Linux等多个不同操作系统上运行。

中标普华Office——

中标普华,是中国Linux操作系统和办公软件的产品提供商和服务商。中标普华Office主要应用在审计、财税、工商等领域。

相较于上述五家竞争对手,金山在办公领域服务了近30年,与党政机关、事业单位和大中型企业达成了良好的合作关系。例如有国家电网、中石油天然气、工商银行、南方航空、航天科工等。

五

██

██

█

█

中介机构

保荐人:

中国国际金融股份有限公司

律所:

北京市君合律师事务所

会所:

大华会计师事务所

评估:

中联资产评估

PS:

金山WPS,从80年代末发展至今,经历了互联网飞速变革的30年,一款产品30年来能够与时俱进、到现在还充满活力,实属不易。[1]

虽然从PC端的办公软件占有率来看,前方有着微软这座难以翻越的大山。

但他却跟微软死磕到底,坚强的活了下来。

未来如何发展,是WPS最应该思考的问题。WPS从最初的“工具”升级为“产品”,实现收入的多样化,并且开始布局云端办公平台的建设。

这一趋势,在微软的年度报告里可见一斑。

2016年,微软年度报告中一再提及Office365产品,签约用户从2015年的1500万增长到2016年的2300万。而Office 365简单说就是基于云技术的Office,满足跨终端、多用户、实时协同的协作办公需求。[1]

深谙互联网之道的雷军,此次推进WPS的回归,想必是为WPS未来的发展划好了赛道。

这位老朋友未来的路走的好不好,我们还要等待;但是,有一点至少可以确定,这位老朋友的回归,一定勾出了不少人的情怀了吧。

关于本案,金山办公拆除VIE架构的安排也很有意思,受限于文章篇幅,我们这里不做详细讨论。以后在研究VIE架构主题时,再为各位补上干货。

大家对本案有任何观点和建议,欢迎在下方留言,感谢大家的支持!

__________________

本案写作参考材料如下,特此鸣谢:

[1]“雷布斯”携金山办公冲刺创业板IPO:毛利率接近90%,财经网,2017-05-31

[2]曾是中国第一 对抗微软至濒临倒闭 五次IPO失败现终于准备上市了!,IPO观察,2017-4-12

本文完

▼