本文基于美国和日本房地产泡沫的历史经验,分析当前我国房地产市场的泡沫风险。从泡沫产生、衡量、风险、触发因素、破裂路径等方面进行了详细阐述,并提出预防房地产泡沫风险的措施。文中提到我国房地产泡沫风险并非全国性,可能在一些热点城市产生,如二线城市和三四线城市的高库存风险,企业端和商业地产的风险等。

房地产泡沫产生于非理性的预期,包括相信房价永远上涨、过分高估自己能力、存在侥幸心理以及担心以后买不起等。

通过对比美日房地产泡沫破裂前后的指标,提出一些衡量泡沫及其风险大小的指标区间参考,如房贷比、居民杠杆率、房贷收入比、房地产资产配置等。

通过衡量我国房地产市场的相关指标,发现我国泡沫风险并不是全国性的,可能在一些热点城市产生。如部分城市的房贷比快速上升、居民杠杆率整体安全但部分热点城市达到警戒线等。

金融政策的突然收紧、外部冲击导致的金融系统紊乱等是国外房地产危机的触发因素。我国需关注行政过度调控的影响、金融政策的收紧等可能对市场造成叠加影响。

泡沫破裂并非所有城市、所有市场同时出现,而是由某一处率先破裂再蔓延至全国。新兴城市房价率先下跌是常见的传导特征。

根据分析认为,热点二线城市泡沫风险大于一线城市,三四线的高库存风险仍在,企业端的风险大于居民端,商业地产的风险大于住宅地产。

提出预防房地产泡沫风险的措施包括推出符合市场机制的房地产长效机制、实现房价双向波动、建立购房者预期监测体系和信息引导等。

来源 | 华尔街见闻

整理自《房地产泡沫再观察三部曲》(有删减),作者:杨现领,链家研究院院长,

本文为作者个人观点,不代表华尔街见闻立场。

美国房地产危机过去将近10年,在我国房地产市场调控进入深水区的今天,我们有必要再次观察美国、日本等房地产泡沫危机的起因、过程以及爆发,反思政府、金融机构及所有市场参与主体的行为,探讨我国房地产发生危机的可能性以及预防危机的办法。

泡沫如何吹起?

从行为经济学的视角来看,房地产泡沫产生于非理性的预期。房地产非理性的预期主要包括以下几个方面:

一是相信房价永远上涨。二是过分高估自己能力。三是存在侥幸的心理。四是担心以后买不起。

在买房投资这件事上,不到最后失败,很少人会承认自己的想法是非理性的,总能找到多种支持的理由,这也正是非理性预期难以被识别之处。

从美日的历史经验来看,目前我国非理性预期产生的条件都具备:

一是政策实际上的支持。二是货币长期宽松,利率维持低位。三是土地供应短缺。五是市场信息的引导。六是跟风买房的从众效应。

从这些方面来看,近年来我国房地产市场的非理性预期较为浓烈,存在滋生泡沫的环境,当予以警觉。

泡沫风险如何衡量?

泡沫产生于非理性的预期,而泡沫的风险来自于过高的债务。那么,如何衡量泡沫及其风险的大小?

基于美国、日本房地产泡沫破裂前后的指标对比,我们可以得到一些指标区间参考:

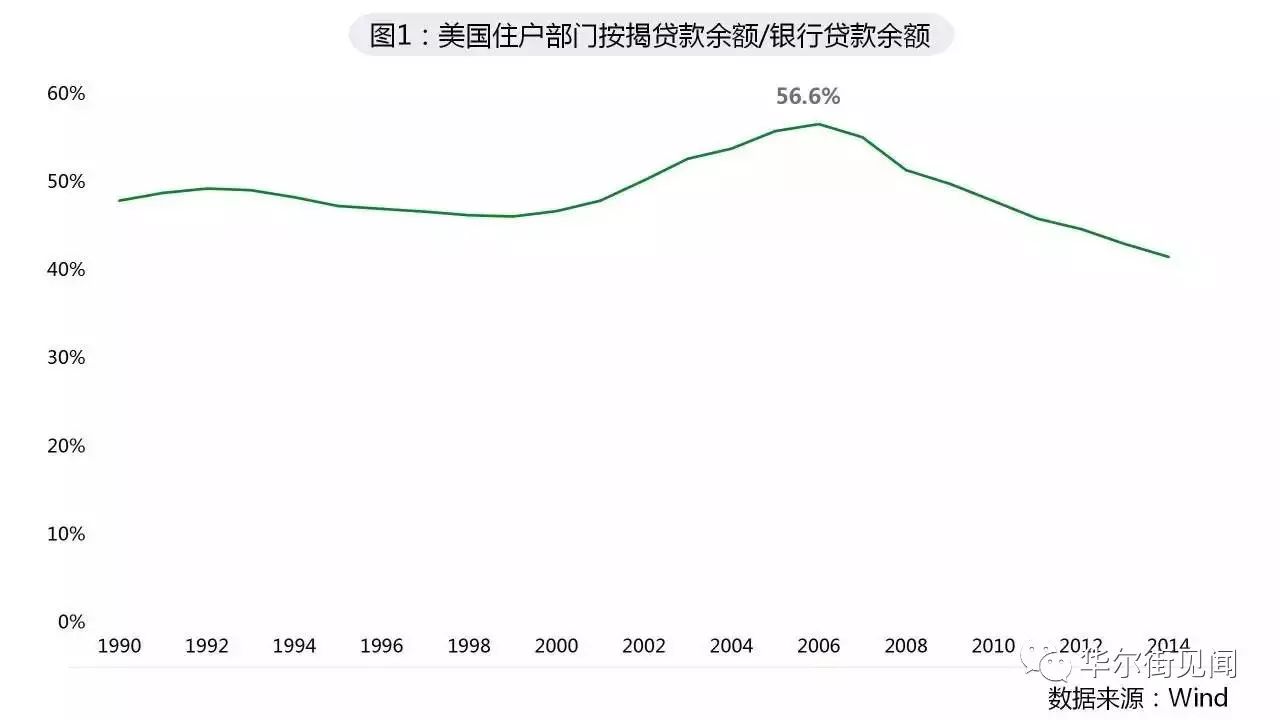

房贷比50%以上,经济脱实向虚严重。美国2002年-2006年房贷/信贷上升至50%以上,甚至在2006年提升至56.6%。这一比例超过50%,表明经济严重脱实向虚。

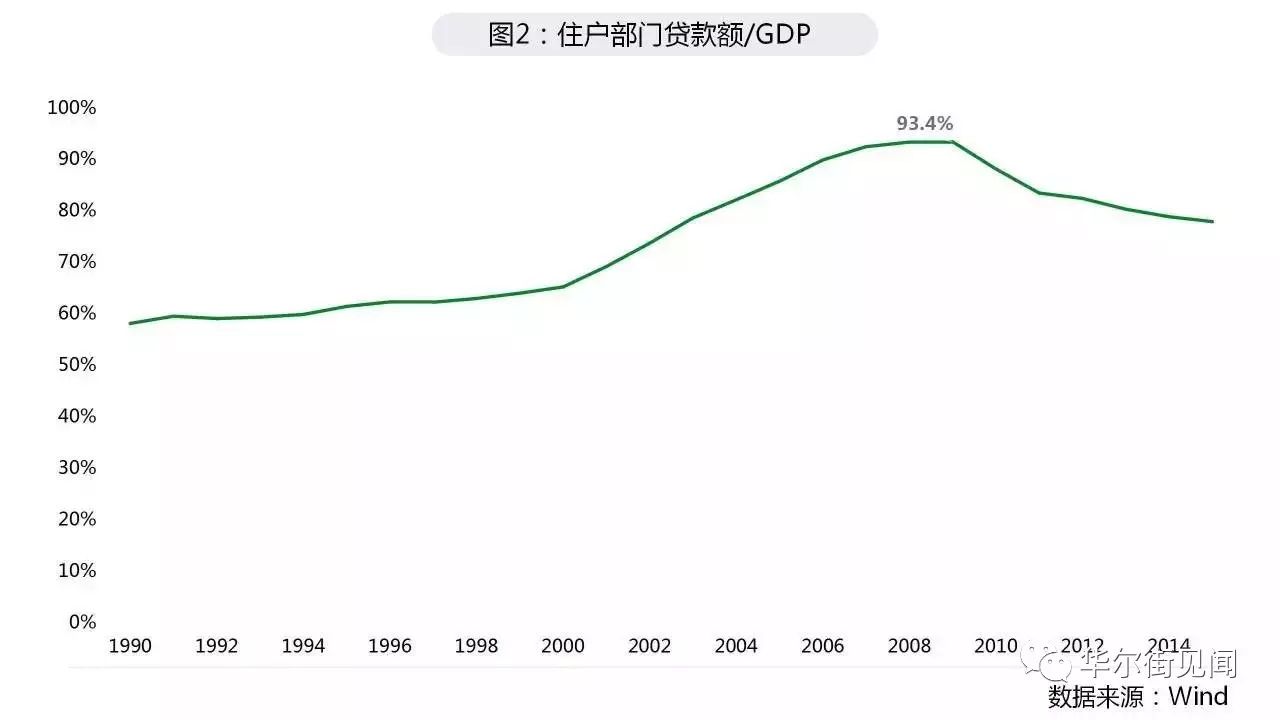

居民杠杆率超过90%,风险较大。

21世纪以来,美国居民部门杠杆率快速上升,泡沫破裂后2009年债务水平攀升至93.4%后开始下降。从这一经验看,居民杠杆超过90%一般风险较大。

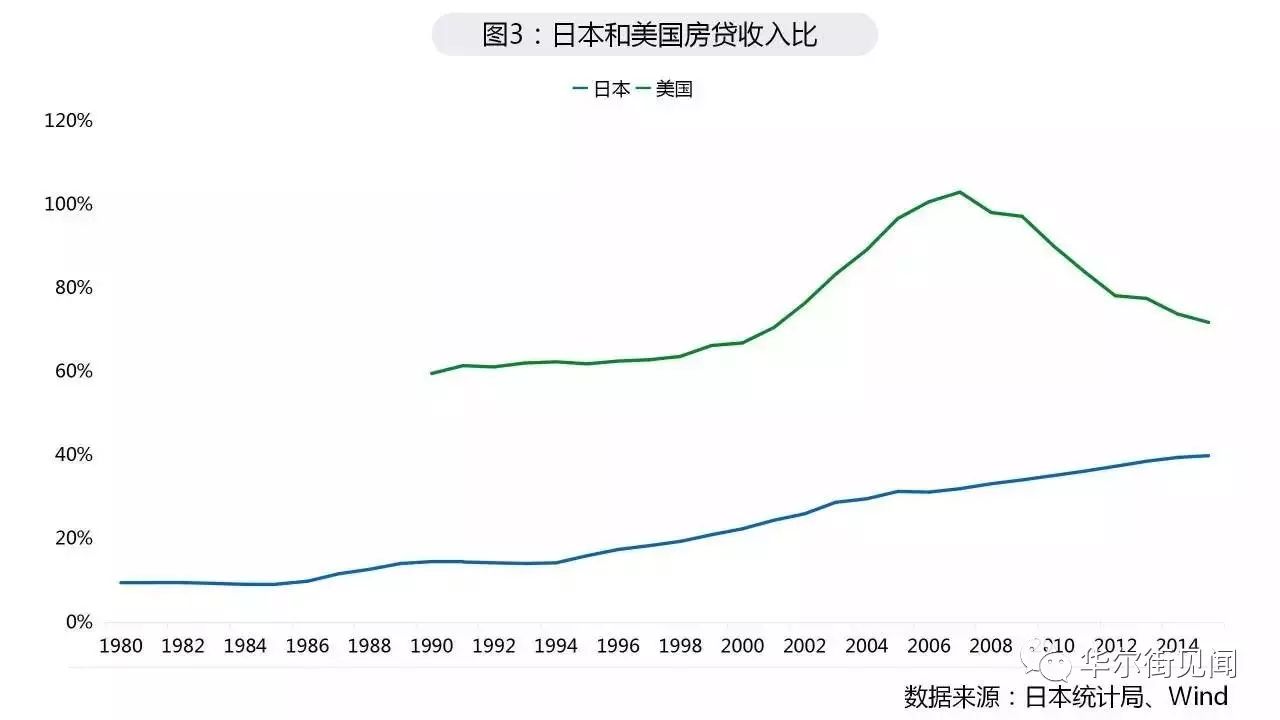

房贷收入比超过100%,风险开始积累。

美国2007年次贷危机爆发时房贷收入比也达到102.9%,房贷压力已远超出居民实际可支配收入,泡沫破灭后,随着违约率与止赎率的急剧上升,居民放弃住房资产,房贷收入比逐渐下降。从这一经验来看,房贷收入比超过100%泡沫极易被刺破。

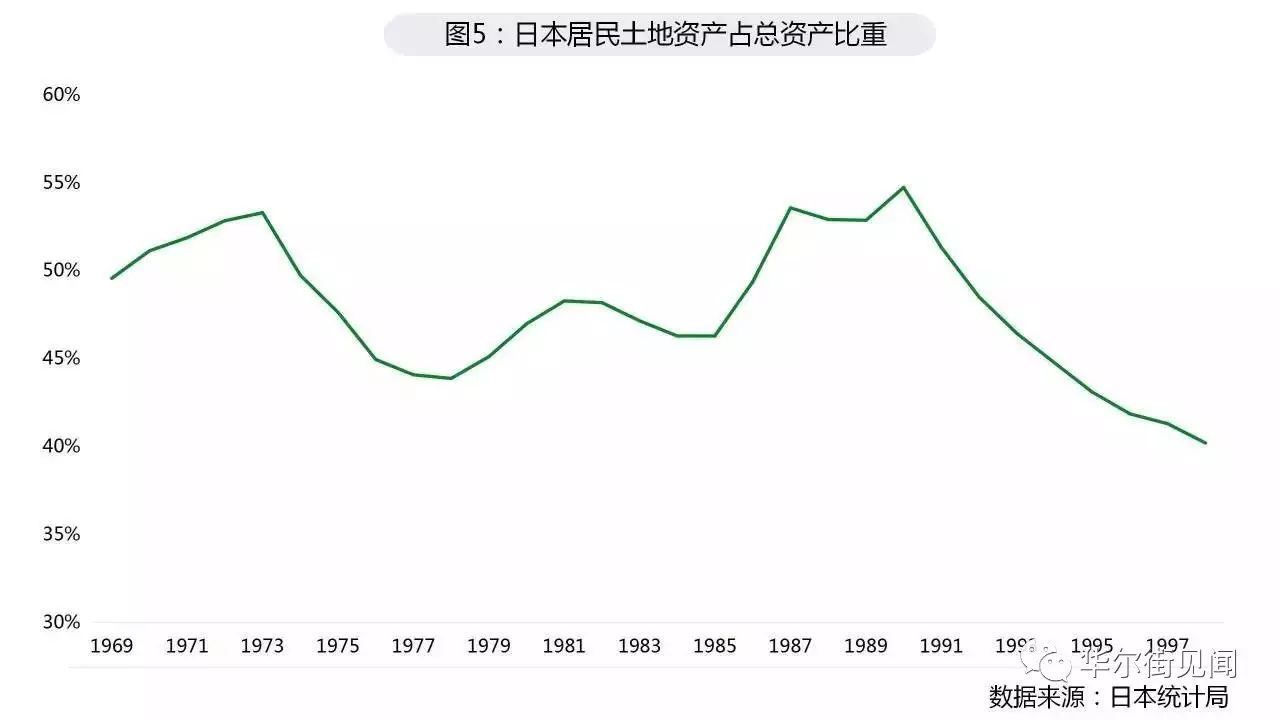

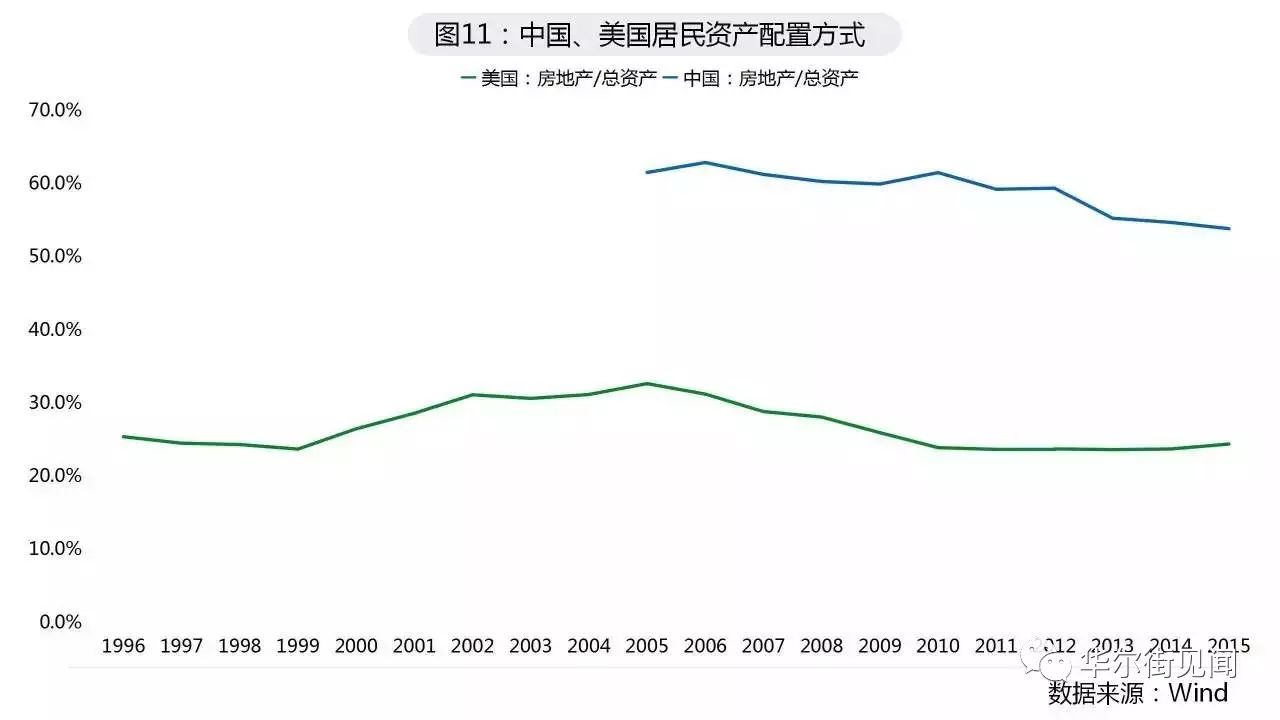

房地产资产配置30%以上,泡沫风险大。

美国次贷危机时房地产资产占总资产比重为32.6%,此后房地产资产占比持续下降,到2015年为24.4%。日本1990年房地产资产配置达到55%,泡沫破裂后,土地资产占比快速下降,到1997年后该比值下降为40%。

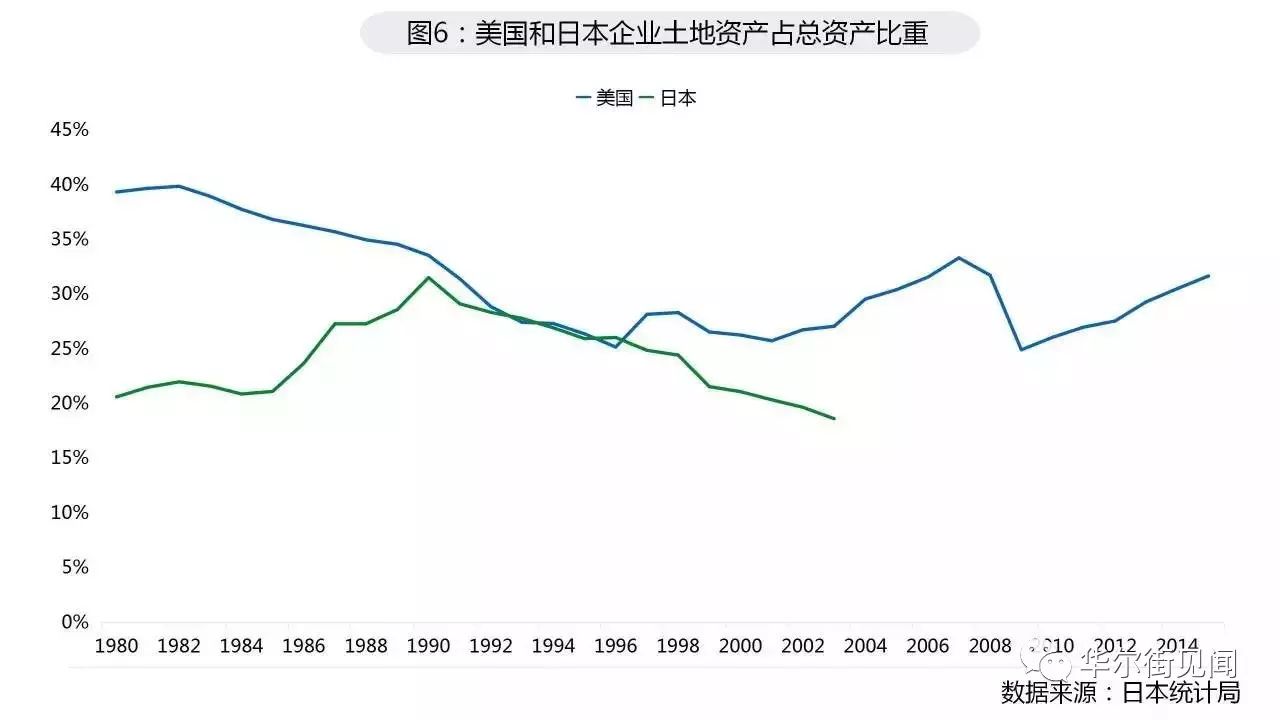

土地资产配置率在30%以上,企业投机风险较大。

1990年日本非金融企业端土地资产占总资产比重为32%。泡沫破裂后,土地资产占总资产比重持续下降。美国2007年土地资产/总资产比重为33%,泡沫被刺破后这一比例有明显下降。

企业债务比超过200%风险快速集聚。

日本在1991年企业债务/GDP为191%,泡沫破裂后开始下降。21世纪以来,美国非金融企业债务/GDP维持在2倍以上,美国2007年泡沫破裂,企业债务/GDP为263%。次贷危机爆发以后大量债务率较高的企业破产倒闭,杠杆连续几年下降。

通过以上指标衡量我国的泡沫风险情况,可以发现:

房贷比快速上升但总体处于安全水平,部分城市偏高。

我国2016年房贷/总贷款余额的比值大约为17%,远低于美国。但北京、上海、厦门和南京房贷/总贷款余额均高于全国水平,分别达到22%、28%、40%和25%。

居民杠杆率整体安全,热点城市达到警戒线。

2016年我国居民杠杆率为45%,远低于美国次贷危机时的水平,但住户贷款余额增速较快。

从城市来看,目前厦门居民杠杆率已经达到97%,超过美国次贷危机时的最高水平,杭州也快速上升至71%。

房贷收入比整体合理,但热点城市严重背离。

2016年我国整体房贷收入比仅为67%,与同期美国基本持平,但个人住房贷款余额增速较高。

北京、上海、厦门、南京和杭州房贷收入比分别为137%、138%、201%、175%和139%,远超过美国次贷危机时期的最高值。

因此,如果政策大幅度调整,这些大城市将来均有可能面临偿付风险。

居民资产配置中房地产的比例更高。

根据社科院数据显示,我国居民资产中房地产资产占比较高,达到50-60%,明显高于美国和日本。当市场整体预期房价将明显下跌时,居民持有意愿降低,房屋供给大量增加,进而导致房屋挤兑风险,这种风险在负债较高时更为明显。

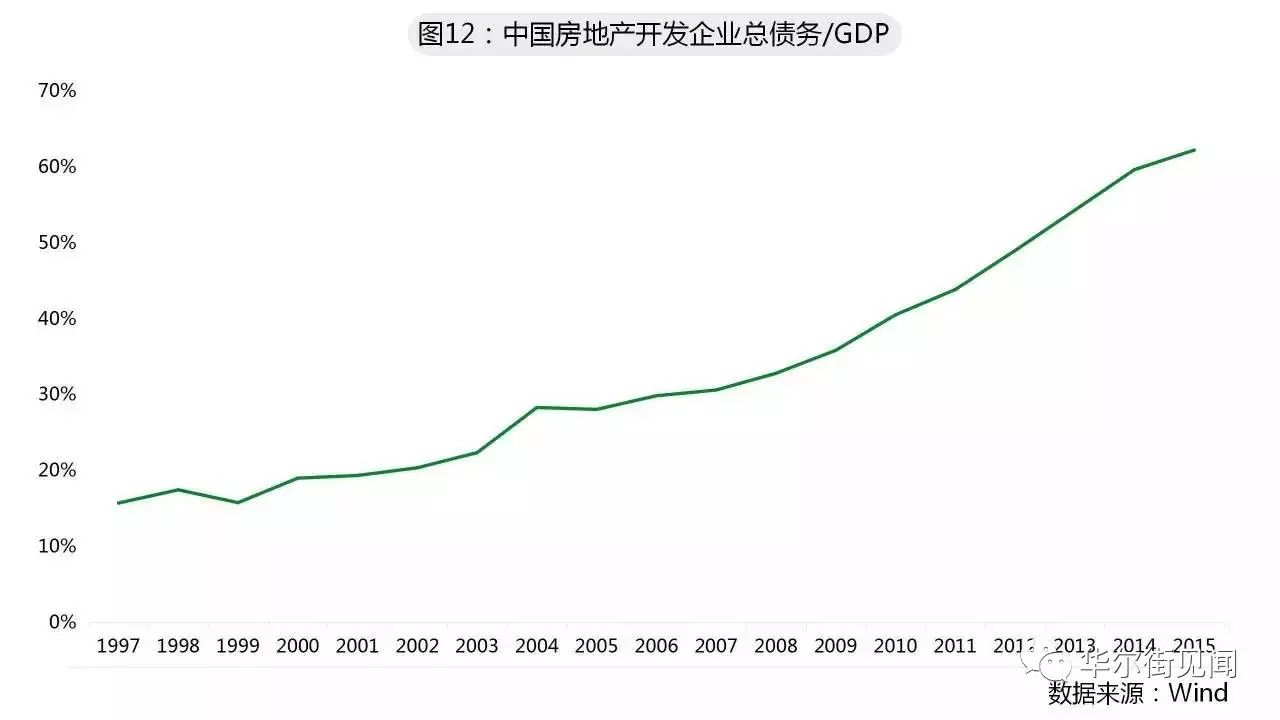

房地产企业负债率偏高。

房地产开发企业的债务率2015年达到62%,上市房地产开发企业资产负债率达到78%。

综合上述指标,

我国的房地产泡沫风险并不是全国性的,而可能在一些热点城市产生。如近年来房价迅速升温的二线城市,将可能是房地产泡沫破裂的起点。

由于我国房地产资产在居民配置中占比较高,市场抗风险能力弱。房企的杠杆率较高,也增加了资金链断裂的风险。