2019

年中国

5G

商用正式启幕,同时全球范围内新一轮科技产业周期加速开启,在此背景下,六合咨询新增“年度观察”栏目,将围绕互联网与科技行业发展情况,基于数据进行长期跟踪、对比研究,通过数据的变化,更深入解读科技产业周期发展脉络,前瞻性洞察行业本质与发展趋势,同时进一步完善底层、体系化研究框架,持续提升研究深度与广度。

“年度观察”栏目内容,包括宏观与行业发展概览,广告、电商、游戏、视频、终端、

5G

、区块链等细分领域发展情况介绍,及微软、苹果、亚马逊、

Google

、

Facebook

、华为、阿里、腾讯、平安等国内外科技企业巨头最新动向等系列报告,并计划自

2019

年起,以年度为周期,持续更新迭代,希望大家

enjoy

。

电商驱动中国消费增长,流量红利衰竭使行业发展模式求变,直播电商成为新风口

中国电商渗透率世界第一,网购成为消费增长强力引擎。

中国人口密度大,商品供给丰富,市场环境适合电商行业发展。同时受益中国经济快速发展,人均可支配收入持续增长,互联网普及率提升,及网络支付、快递物流等基础设施不断完善,中国网购市场规模保持高速增长。

2019

上半年,中国

网上

商品与服务零售额

4.8

万亿(

+18.0%

),相对

2018

年

25.5%

增长率,增速有所放缓;同时

网上

商品与服务零售额占社会消费品零售总额比例达

24.7%

,占比持续提升。

经过

20

余年发展,中国电商行业渗透率,已超越美、日、英等发达国家,跃居全球第一。根据中国信息通信研究院报告,

2018

年中国网上实物商品零售额

7

万亿(

+25.4%

),占社会消费品零售总额比例为

18.4%

,中国已成为全球电商渗透率最高市场,比第二名韩国高

6.4%

。

中国网购用户规模超

6

亿,网民使用网购比例超

70%

。

根据

CNNIC

数据,截至

2019

年

6

月,中国网购用户规模

6.4

亿(

+12.3%

),相对

2018

年底增长

0.3

亿;网民使用网购比例为

74.8%

,相对

2018

年底提升

1.2

个百分点。其中,手机网购用户规模达

6.2

亿(

+11.6%

),相对

2018

年底增长

0.3

亿;手机网民使用网购比例为

73.4%

,相对

2018

年底提升

0.9

个百分点。同时,根据

QuestMobile

数据,中国移动互联网用户在电商领域使用时长占比,从

2017

上半年

2.5%

,增至

2018

上半年

3.0%

,电商使用时长占比进一步提升。

中国互联网普及率持续提升,网络支付、快递物流等基础设施不断完善,为电商行业发展提供保障。

根据

CNNIC

数据,截至

2019

年

6

月,中国网民规模

8.5

亿(

+6.6%

),互联网普及率

61.2%

,其中手机网民占整体网民比例达

99.1%

。中国网络支付用户规模

6.3

亿(

+11.3%

),网民使用网络支付比例为

74.1%

;移动支付用户规模

6.2

亿(

+9.7%

),手机网民使用移动支付比例为

73.4%

。

根据国家邮政局数据,中国快递业务量从

2010

年

23

亿件,增至

2018

年

507

亿件,年复合增长率

46.9%

;同时中国快递行业增速持续放缓,未来快递物流转型升级,将进一步促进电商提质增效。

近年来,中国经济增速放缓,限制居民可支配收入增长,为社会消费品零售增长带来压力。根据国家统计局数据,

2019

上半年,中国社会消费品零售总额

19.5

万亿(

+8.4%

),相对

2018

年

9.0%

增长率,增速下降

0.6

个百分点。

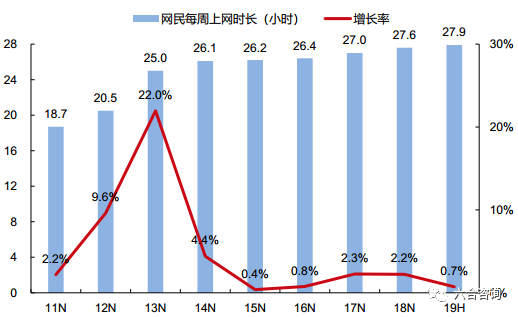

同时随着移动互联网大规模普及,中国网民规模增速放缓,用户上网时长增长面临瓶颈,流量红利逐渐衰竭,存量竞争趋势越发明显。根据

CNNIC

数据,截至

2019

年

6

月,中国网民平均每周上网时长

27.9

小时(

+0.7%

),较

2018

年底增加

0.3

小时,使用时长增长持续放缓。

流量红利衰竭,促使电商发展模式求变,行业加速动能转换。

经过多年高速发展后,中国电商行业逐步进入提质升级阶段,同时移动互联网流量红利衰竭,使电商发展模式求变,持续拓展流量来源,及流量精细化运营,最大化用户全生命周期价值,成为电商企业重要竞争点。

因此,近年来,国内头部电商企业纷纷大力拓展下沉市场,低线城市消费潜力逐步释放;社交电商、内容电商、跨境电商、会员体系等模式兴起,助力电商行业积累持续增长势能;线上、线下资源加速整合,新零售发展趋势明显,人工智能、大数据、云计算、区块链等技术深入应用,有效提升电商企业运营效率。

直播电商开辟流量新渠道,网红带货为电商业务带来新机会,直播电商实现爆发式增长。

2016

年淘宝直播上线,开启直播电商浪潮,

2018

年获得手机淘宝

APP

首页流量位,

DAU

达到千万级,带货能力不断提升,已成为国内直播电商龙头。根据淘宝数据,

2018

年淘宝直播

GMV

超过

1,000

亿,同比增长近

400%

,用户进店转化率超

65%

;聚集大批核心用户,日均停留近

1

小时,且在不断提升;直播内容丰富,消费者每天可观看直播内容

15

万小时,可购买商品超

60

万款。

淘宝内容生态资深总监闻仲表示,未来

3

年,淘宝直播将带动

5,000

亿

成交

规模。阿里投资者大会披露,

2020

财年至今(

2019

年

4

月

~2019

年

9

月),淘宝直播

GMV

同比增长

140%

;截至

2019

财年底(

2019

年

3

月),天猫商户直播渗透率超过

50%

。

淘宝直播主播资源丰富,

2018

年

81

位主播年入超过

1

亿元,薇娅、李佳琦居淘宝直播达人榜前两位。

根据淘榜单数据,截至

2019

年

9

月

22

日

,

薇娅拥有

678

万淘宝直播粉丝,被称为“淘宝第一女主播”,单场(

2

小时)最高引导销售额超

2.67

亿,单件商品最高引导销售额超

2,700

万,

2018

年引导成交总额约

27

亿。李佳琦拥有

677

万淘宝直播粉丝,被称为“口红一哥”,

2018

年“双

11

”与马云

PK

卖口红,直播

5

分钟卖掉

1.5

万支口红,战胜马云;

2019

年

618

期间单场直播,卖出

15

万支唇釉,刷新带货量纪录。

此外,淘宝直播培育大量腰部主播,截至

2018

年底,每月带货规模超

100

万元的直播间,超过

400

个。随着淘宝直播不断发展,以李佳琦为代表的主播,相继开通快手、抖音、小红书等社交账号,拓展外部新增流量;

2019

年

5

月淘宝直播开始大力推广明星主播,明星自带粉丝效应,将为平台带来新增流量支持。

淘宝直播达人榜数据(

2019/09/16~2019/09/22

)

直播以强大带货能力,越发受到电商平台与上游品牌方关注,直播电商成为新风口。

淘系之外,快手、抖音、

YY

、京东、蘑菇街、唯品会等,从内容平台到电商平台,纷纷借助直播势能,带动流量增长。

2017

年快手直播上线,大力拓展网红带货模式,

2018

年起抖音大规模发力直播与电商带货,两者依托短视频源源不断提供主播与观众资源,实现向“短视频

+

直播”进化。

2019

年微信依托公众号、小程序,增加微信直播功能,微信宣布所有公众号均可开通直播,并进行小程序电商带货,此外

B

站也开始从事电商带货,“网红带货”潮流持续强化。

从选品、直播,到背后支持体系,直播电商已成为系统工程。

直播天然具有真实直接、强互动性,加上脚本套路设计,对用户刺激,带货效果突出。头部主播大多签约

MCN

机构,直接与品牌商或一级代理商合作,通过整合供应链,拼量获取议价权,保证主播抽佣收益,同时基于粉丝画像与历史销售数据,进行精准选品,提升商品销量。头部主播直播过程中,直播屏幕不断弹出各品牌商购物链接,直播间外各品牌商代表,作为外延“

神

经网

络

”,负责指挥对应店铺运营,随时配合主播追加库存等,实现系统化作战。

中国电商市场交易规模超

37

万亿,

B2C

占比超过

C2C

,

C2

B

模式兴起

电商行业涉及领域广泛,

2018

年中国电商市场交易规模超

37

万亿。

随着中国经济持续增长,电商渗透率持续提升,推动电商行业快速发展。根据

电子商务研究中心

数据,

2018

年中国电商市场交易规模

37.1

万亿(

+29.3%

),包括

B2B

电商、

C

端网购(

B2C

、

C2C

等)、

O2O

本地生活服务、

OTA

在线旅游服务等。

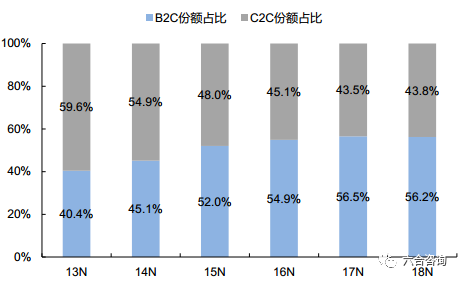

消费升级促进电商品牌化发展,

C

端网购市场中,

B2C

电商交易规模占比持续扩大。

根据

iResearch

数据,中国

B2C

电商市场交易规模持续增长,

2018

年达

4.4

万亿,

预计

2021

年将突破

7

万亿。同时

B2C

电商在

C

端网购市场中,份额占比为

56.2%

,自

2015

年

B2C

占比首次超过

C2C

后,其市场份额始终高于

C2C

。

B2C

在商品质量、服务体系等方面,较

C2C

更有优势,品牌企业更加重视电商布局,在消费结构转型升级推动下,消费者对产品品质与消费体验追求不断增强,推动电商品牌化发展。

C

端网购市场中,

B2C

、

C2C

份额占比情况

中国移动网购市场格局稳固,长尾企业竞争激烈。

根据

eMarketer

数据,

按销售额计算,

2018

年中国电商零售市场中,阿里以

58.2%

份额

占据首位,京东占

16.3%

,两家合计占据约

3/4

份额。第二梯队企业中,快速崛起的拼多多市场份额

5.2%

,苏宁、唯品会、国美市场份额分别为

1.9%

、

1.8%

、

0.7%

。长尾企业数量众多,随着跨境、生鲜、母婴等垂直电商领域兴起,长尾企业竞争激烈。

电商应用中,综合商城渗透率高,电商细分领域发展潜力大。

根据极光大数据,

2018

年中国综合商城应用用户规模

7.5

亿(

+29.3%

),用户渗透率

67.7%

,相对

2017

年增长近

9

个百分点;其中手机淘宝渗透率

52.5%

,拼多多渗透率

27.4%

,京东渗透率

23.9%

。其他电商细分领域渗透率较低,例如,社交电商渗透率

8.7%

,生鲜电商渗透率

4.9%

,但用户规模增长迅速,发展潜力大。

2018

年中国不同类型电商应用用户规模与渗透率情况

产业互联网背景下,电商助力制造业转型升级,

C2B

模式快速兴起。

C2B

模式基于消费大数据,指导上游生产变革,通过快速聚合前端买家需求,与商家直接对接,进行反向大规模生产,同时大力优化供应链管理,绕过多层分销,提高商品供给效率,满足人们对优质商品旺盛需求,实现控制库存,降低成本,提高效率。

拼多多新品牌计划、淘宝聚划算“天天工厂”是

C2B

模式代表。拼多多

2018

年

12

月正式实施新品牌计划,计划扶持

1,000

家行业工厂,帮助其有效触达

4

亿消费者。聚划算

2019

年

8

月开启“天天工厂”模式,向供应商开放大量消费者行为数据,实现“生产数据化”,目标是

3

年内实现

1

万家工厂数字化转型。

电商企业大力拓展下沉市场,低线城市消费潜力逐步释放

电商平台获客成本走高,大力拓展低线城市市场,挖掘结构性机会。

中国互联网普及率已超过

60%

,长远看仍有成长空间,但已度过高速增长红利期,使电商等互联网企业获客成本走高。通过营销费用

/

新增活跃用户数,计算获客成本,阿里、京东

2018

年获客成本均超过

300

元。在电商行业整体流量红利接近尾声背景下,以拼多多快速崛起为代表,三线及以下城市代表的下沉市场成为业内显著的一次结构性机会。

根据

iResearch

数据,三线及以下城市人口总数达

10

亿,是一、二线城市

2.6

倍;三线及以下城市网购用户

3.7

亿人,网购渗透率

36.8%

,相对一、二线城市低

25

个百分点。同时受益宏观经济增长与城镇化率持续提升,下沉市场人群消费能力不断提高,且其生活节奏相对较慢,时间较为充裕,随着其触网不断加深,对高性价比商品购买需求旺盛。电商平台以社交裂变、拼团购买、低价促销等方式,大力拓展低线城市市场,使下沉市场消费潜力逐步释放。

拼多多用户近

60%

来自下沉市场,阿里年度新增月活用户

77%

来自下沉市场。

根据

QuestMobile

数据,

2018

年拼多多用户有近

60%

,来自三、四线及以下城市,下沉市场用户占比明显高于淘宝、天猫、京东等,下沉市场流量红利,为拼多多快速崛起提供有力支撑。

2019

年“

618

”期间,移动购物行业一半以上流量来自下沉市场;其中,

52%

手机淘宝用户、

48%

京东用户,来自在三线及以下城市,头部电商拓展下沉市场,取得显著成效。

同时根据阿里公告,截至

2019

年

3

月底,淘宝

/

天猫移动月活用户

7.21

亿,相对

2018

年

3

月底增长

1.04

亿,其中

77%

来自三线城市及以下地区。

2019

年

9

月阿里投资者大会披露,淘宝

/

天猫年化活跃买家合计

6.7

亿,其中

25%

用户同时是口碑

/

饿了么用户,

12%

用户同时是优酷付费会员;阿里平台年均消费

1

万元以上用户超过

1.3

亿,留存率超过

98%

;下沉市场用户第

1

年年均消费额

2,300

元,第

3

年增至

6,700

元,第

5

年可达

1.06

万元。

移动社交蓬勃发展,流量价值凸显,营造全新购物场景。

移动互联网时代,以微信为代表的社交

APP

全面普及,成为移动端最主要流量入口。社交平台占据用户大量时间,且使用频次高、粘性强,流量价值丰富。以微信为例,根据腾讯公告,

2019

年

Q2

微信及

WeChat

合并月活账户数

11.3

亿(

+7.1%

),微信生态以即时通讯功能为基础,结合朋友圈、公众号、小程序等不同形态流量触点,同时借助微信支付,完成社交、娱乐、支付闭环,为电商引流提供良好解决方案。

2019

年

4

月部分社交类

APP

月总使用时长情况(单位:亿小时)

社交电商重构电商人、货、场,相对传统电商优势明显。

传统电商平台以搜索选品为主要形式,卖家需要通过购买流量来扩大销售,裂变能力较差,难以长期维系客户并保持复购率。社交电商依托移动社交平台,用户既是购买者,也是推荐者,以个体信任为媒介,依托社交裂变降低引流成本,提升用户粘性;

社交电商依托多维交互式,可实现精准营销、库存分销、

C2B

定制等,提升供应链效率;社交电商通过社群与内容维系客户,通过去中心化社交网络传播,为中小商家发展提供广阔空间。

社交电商站上风口,行业规模迅速增长。

社交电商高效获客与裂变能力,吸引众多企业加入,拼多多、云集、蘑菇街等社交电商相继上市将行业推上风口。根据

iResearch

数据,中国社交电商行业规模快速增长,

2018

年达

6,269

亿(

+257%

),包括拼购类、会员制、社区团购等类型;同时社交电商占整体网购市场比例,从

2015

年

0.1%

,增至

2018

年

7.8%

。

流量红利衰竭背景下,优质内容价值凸显,内容电商兴起。

内容电商以消费者为中心,围绕

IP

、

KOL、直播、热点事件等,进行内容创造,实现商品随内容同步流通与销售,提升电商营销效果。移动购物行业用户获取成本越来越高,积极寻求低成本用户转化方式;同时短视频、直播行业快速增长,有效占据用户注意力,基于使用时长优势与内容的天然渠道属性,为电商带货提供基础,内容电商兴起。

电商与直播、短视频等内容平台,持续深度融合,淘宝直播异军突起。

电商与内容平台融合持续紧密,淘宝上线独立直播平台、拼多多联合快手进行直播推广、京东购物车接入抖音,以小红书为代表的内容分享社区,以什么值得买为代表的电商导购平台,也均取得快速增长。

现阶段内容电商有两种发展方向;一是电商平台构建内容,改变原有流量获取方式,例如淘宝直播;二是内容平台电商化,通过向电商平台导流,或是自建电商,实现平台商业变现,例如

快手、

抖音等。

跨境电商零售交易规模持续增长,政策利好推动行业发展。

随着全球互联网渗透率不断提升,使得购物方式更加便捷、支付手段更加多样,越来越多境外消费者,逐渐习惯电商消费,海外电商消费兴起,同时受益国家产业政策扶持,跨境物流体系完善等多重积极因素推动,中国跨境出口电商行业,呈现蓬勃发展势头。

根据

iResearch

数据,预计

2019

年中国跨境出口电商交易规模约

5

万亿(

+25.7%

),交易规模持续快速增长。根据阿里研究院数据,预计

2020

年中国跨境电商整体交易规模,将达

12

万亿,占中国进出口总额比例,将增至

37.6%

。

国内头部电商平台积极探索付费会员体系,深度挖掘用户潜在价值。

会员制是海外电商行业提高用户粘性常用方法,亚马逊

Prime

会员制的成功,已证明会员制在电商行业有效性。近年来,国内主流电商平台纷纷基于自身平台优势,推出付费会员体系,致力沉淀核心、优质用户,提升用户体验,增强用户黏性,实现体系内流量共享,并深挖用户价值,提高现有平台用户客单价。

阿里

2018

年推出

88VIP

会员体系,基于自身广泛业务布局与生态协同优势,全面绑定用户生活各方面;京东

2015

年推出

PLUS

会员体系,主打物流优势,配合价格折让,提高用户复购率,并与爱奇艺

VIP

等实现会员权益打通,提高对用户吸引力;拼多多

2019

年推出“省钱月卡”会员体系,主打无门槛优惠券、月享受折扣额低于会员价则退还差额,提升会员性价比,直击用户痛点。

资料来源:淘宝

APP

、京东

APP

、拼多多

APP

、六合咨询

【万字长文】九宇资本赵宇杰:5G开启新周期,进入在线世界的大航海时代|GBAT 2019 大湾区5G峰会

【年度观察2019系列】第2期:技术变革引领用户注意力转移,新广告浪潮蓄势待发

【年度观察2019系列】第1期:移动互联网发展趋于稳定,5G开启新周期

【珍藏版】六合宝典:300家明星公司全景扫描,历时3年,210万字超5,000页,重磅推荐

九宇资本赵宇杰:九宫格分析法,语数外教育培训领域的道与术

九宇资本赵宇杰:抓住电子烟这一巨大的趋势红利,抓住产业变革中的变与不变

【重磅】22位“90后”2万字回乡见闻录,讲述他们眼中的中国县城、乡镇、农村

六合君3周岁生日,TOP 60篇经典研报重磅推荐

下午茶,互联网世界的三国杀

5G助推AR开启新产业周期,AR眼镜开启专用AR终端时代

新商业基础设施持续丰富完善,赋能新品牌、新模式、新产品崛起,打造新型多元生活方式

【重磅】得到:抓住知识服务本质,信用构建增长飞轮,以肉眼可见速度持续进化

【重磅】中国新经济龙头,赴港赴美上市报告合辑20篇

【珍藏版】六合宝典:200家明星公司全景扫描,历时2年,150万字超3000页,重磅推荐

知识服务+付费+音频,开启内容生产新的产业级机遇,知识经济10年千亿级市场规模可期

从APP Store畅销榜4年更替,看内容付费崛起

新三板,我们有个九宇会家族

新三板破万思考:新三板日交易量10年100倍?

九宇资本赵宇杰:科技改变消费,让生活更美好|

2017 GNEC

新经济新消费峰会

九宇资本赵宇杰:创业时代的时间法则,开发用户平行时间|

2016 GNEC

新经济新智能峰会

九宇资本赵宇杰:互联网引领新经济,内容创业连接新生态

|

2016 GNEC

新经济新营销峰会

拼多多(

NASDAQ:PDD

):国内社交电商领导者,

3

年时间聚集

3.4

亿活跃买家

小红书:社区用户过亿,个性化内容分发提升匹配效率,笔记日曝光

14

亿次

云集微店:依托

S2B2C

模式开拓社交电商蓝海,上线近

4

年注册用户超

4,000

万,

2017

年总销售额超

100

亿

Jumia(NYSE:JMIA):非洲最大电商平台,把握市场红利,孕育非洲版阿里

毒:国内最大球鞋转卖平台,开创性推出"先鉴别,再发货"模式

美团点评(

03690.HK

):变革吃住游购娱行,年度

GMV

超

4

千亿,月活用户

2.9

亿

猫眼娱乐(

01896.HK

):国内最大在线电影票务平台,背靠光线、腾讯、美团点评,年售电影票

217

亿

猪八戒网:人才共享经济独角兽,打造全球性知识工作者共享平台

什么值得买(拟

IPO

):国内领先内容电商平台,月活用户超过

2,400

万,

2017

年双

11

导购净交易额达

6.6

亿

什么值得买(拟

IPO

):打造国内优质原创消费内容导购平台,

2016

双

11

导购净成交过

4

亿

宝尊电商(

NASDAQ:BZUN)

:服务

NIKE

、微软等

162

家顶级品牌商,年

GMV

近

200

亿

丽人丽妆:十年致力美妆电商,签约

55

个国内外知名品牌,打造领先的线上美妆专柜,年销售额超

20

亿

丽人丽妆(拟

IPO

):签约

50

多个知名美妆品牌,年销售额超

12

亿,打造领先的线上美妆专柜

若羽臣(拟

IPO

):为强生、美赞臣等提供电商综合服务,致力为全球优质品牌链接每个中国家庭

若羽臣(

834647

):掘金

“

她经济

”

,打造母婴美妆品牌电商综合服务平台

淘通科技(

837088

):深度合作各大电商平台,为

40

多个国际品牌提供一体式定制化电商服务,

2

年收入增长近

5

倍

网创科技(拟