★微博历史跟踪报告★

【1-2017/2/23】4Q16业绩点评:回望微博一年400%的涨幅,怎么看待未来的空间?从微博4Q16业绩分析说开去

http://dwz.cn/5oF4Q0

【2-2016/11/22】3Q16业绩点评:用户增长、ARPU提升与规模效应叠加,驱动盈利新高;视频与直播强化社交媒体影响力

http://www.dwz.cn/5nfwnd

【3-2016/8/9】2Q16业绩点评:用户红利与规模效应叠加,盈利能力历史最好;“账号-内容-商业”流量变现闭环初显,看好视频流广告

http://dwz.cn/4EJ9bA

【4-2016/5/12】1Q16业绩点评【10页深度分析】:用户高速增长与规模效应叠加,驱动收入和利润均大幅超预期,是粉丝经济的价值平台

http://dwz.cn/3AKm8I

【5-2016/2/29】2月29日任志强事件后,基于基本面判断再次提示黑天鹅事件是买入微博的最佳时间,短短50天兑现了100%+的收益。其主要分析框架和逻辑如下【深度PPT】详见链接

http://dwz.cn/3ktDDo

【6-2016/1】针对海外配置的基金进行社交网络路演,详细阐述看好微博的逻辑,详见链接

http://dwz.cn/3ktDDo

【7-2015/11/19】3Q16第一时间跟踪并出业绩点评进行推荐

【8-2015/8/26】发表的《中概股暴跌之后,看什么?》基于公司的基本面情况、FY15/FY16的业绩增速及竞争壁垒的综合分析,精选了一个中概股重点关注标的,其中进攻性组中提到新浪微博,提出15年首年盈亏平台的预测催化剂,正文详见链接

http://dwz.cn/36X50h

【9-2015/6/10】发表的社交网络深度报告《寻找下一个腾讯》提请关注新浪微博,认为单用户估值的合理区间在USD22.5-25之间,对应公司44.6-49.5亿美元的市值区间(目前已突破这个区间)

1.1. 业绩回顾

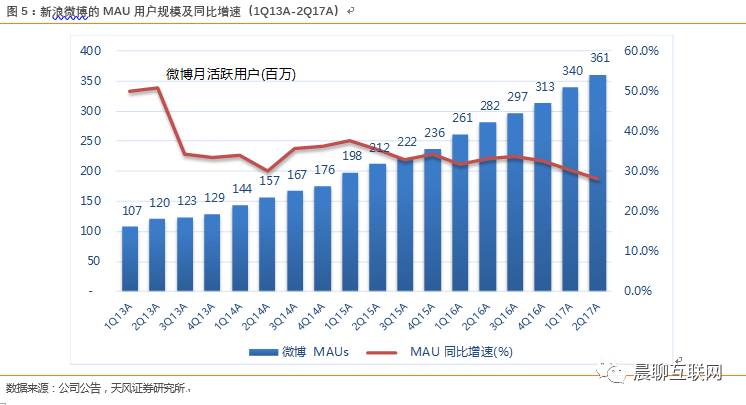

用户在高基数下增长28%

至3.61

亿;基于兴趣的信息流二次分发推动单用户广告收入同比增长34.1%

;规模效应推动运营利润率达到历史最高。

用户在高基数下继续高速增长28%至3.61亿,超过Twitter用户规模。KA&SME广告同比增长79.4%以及规模效应的叠加(Non-GAAP OPM同比改善15.9百分点),驱动收入和利润均超预期(2.9%与9.5%),2季度收入指引中值继续超预期6.5%。2Q17总体收入达到$2.53亿,同比增长72.5%,环比增长27.2%,

超指引上限

1.3%

,超市场预期2.9%

,收入增速创下近12

个季度的新高(23.9%-67%

)

。

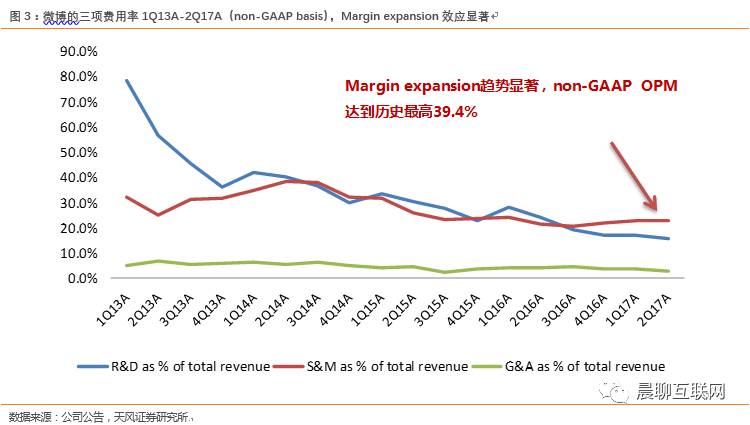

2Q17毛利率提高至80.1%,同比改善7.8百分点,环比改善3.4百分点,实现历史最好毛利率。经调整后运营利润2Q17实现$9,990.3万,同比增长189.1%,环比增长50.1%,

non-GAAP OPM

达到39.4%

,同比改善15.9

百分点,环比改善6

个百分点,实现历史最高。

经调整后净利润实现$8,665.3万,同比增长143.8% YoY,环比增长49.8%,超市场预期9.5%,净利率达到34.2%,同比提高10个百分点,环比提高5.2个百分点。3Q17E收入指引在$2.9亿至$3亿,

同比增长

64%

至69.6%

(vs. 41.8% in 3Q16 vs. 48.3%in 3Q15

),环比增长14.5%

至18.4%

,在去年同期奥运会高基数营收下保持64%

以上的高增长实属不易。

1.2. 用户增长

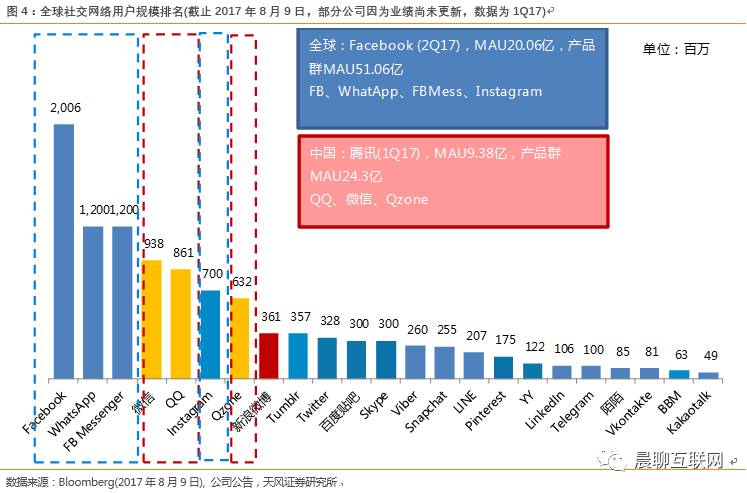

渠道下沉、国产手机预装、电视媒体曝光带动用户拉新,产品迭代和内容丰富唤醒老用户回流,驱动用户在高基数下继续增长28%

至3.61

亿,成为全球仅次于FB

和腾讯的第三大社交平台(偏媒体属性)。

2Q17微博MAU同比增长28%至3.61亿,环比增长6.2%;其中移动端用户占比达到92%,移动端MAU同比增速更快,达到32.3%。

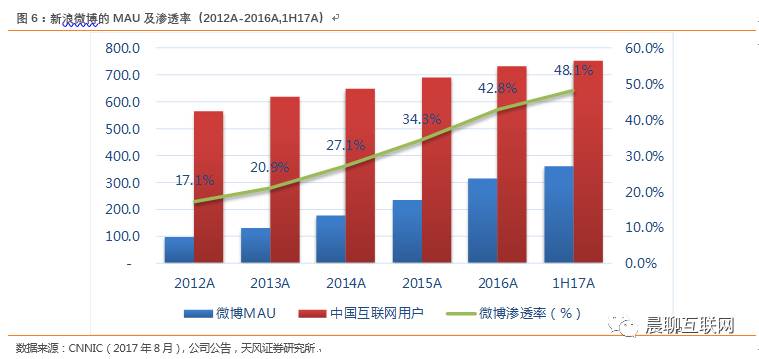

微博的互联网渗透率从

12

年末的17.1%

提升至16

年末的42.8%

,17

年6

月进一步扩大至48.1%

,位列全球社交按用户规模的产品排名Top8

、中国区域Top4

(仅次于QQ

、微信和QQ

空间)的第三大社交平台。

微博在渠道覆盖和用户基数的优势,驱动内容生产的网络效应形成,平台更多独家内容的出现使得获取用户的成本降低。

微博与国产手机厂商进行了资源互换的合作(以品牌广告资源换取终端预装),取得了良好效果;微博用户在国产手机中MAU实现同比74%的增长,针对手机客户端进行优化,降低空间使用和耗电量,提升访问速度;比如OPPO手机MAU同比增长130%,华为MAU同比增长90%。

微博在日益成为越来越多的综艺、电视剧、网剧、体育赛事的传播、互动首选合作平台,获得了更多品牌曝光和内容增长,二季度与浙江卫视合作推广微博故事功能,带动新用户增长。

平台DAU达到1.59亿,同比增长26.2%,占MAU比重为44%,仍然保持较高水平。

渠道下沉仍然是微博核心的新增用户来源,在填补城市与农村的“信息鸿沟”同时,未来用户增长空间将从“三线城市”为主,进一步下沉至“四线城市”为主。

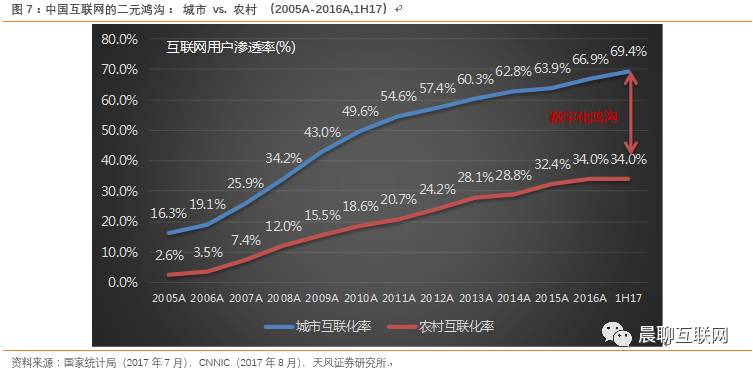

本季度微博MAU季度新增2,100万用户,按照季度新增960万的预测,我们预计微博MAU在FY17E/FY18E有望实现3.8亿和4.2亿的规模。在截止2017年8月CNNIC的半年度统计中,

中国城市的互联网渗透率达到

69.4%

,农村市场依然维持34%

的渗透率(半年时间没有任何增长),数字化鸿沟依然显著

,因此针对三至六线城市的互联网应用仍然有机会,在诸如快手、YY这样的解决低县级城市的娱乐需求之外,微博通过媒体解决信息需求仍有拓展空间。

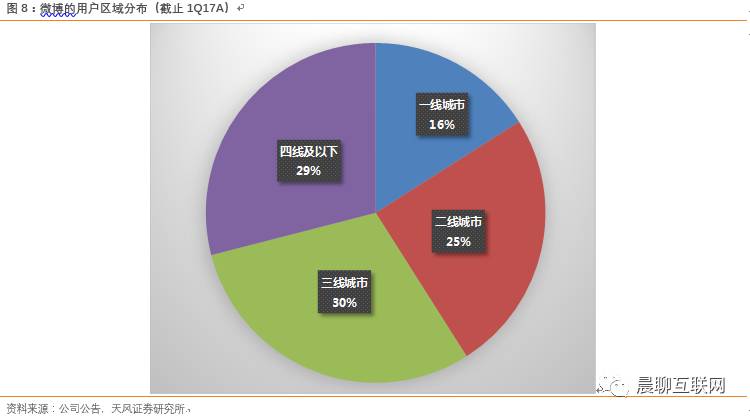

三年前,微博有

50%

以上的用户来自一线城市,而目前的一线用户占比仅为16%

;微博在三线城市的人口渗透率达到了30%

,相当于几年前二线城市的渗透率水平,而目前四线城市的渗透率只有10+%

。

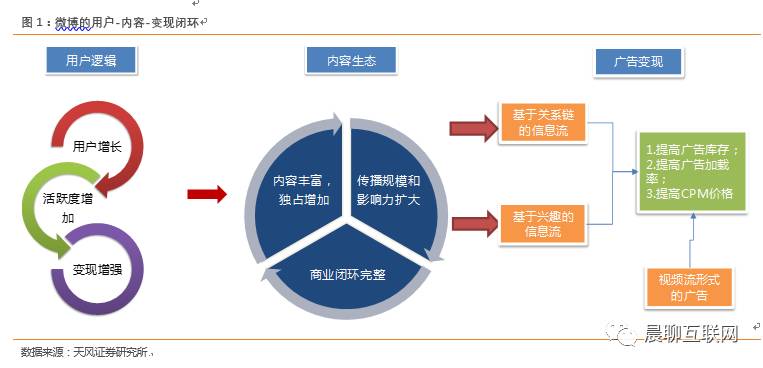

1.3. 产品创新与内容生态

基于社交关系与基于兴趣的信息流互为补充,内容推荐算法不断完善,拉动用户使用次数和时长增长;微博故事降低内容发布门槛,促进更多UGC

内容涌现。

公司在持续引入机器学习提升关系信息流的传播效率,拓展兴趣信息流的分发规模,来提升用户发展和消费内容的效率,以及提升用户使用时长。

二季度信息流用户规模和刷新量同比增长双位数,视频推荐流的内容消费比去年同期提升

4

倍,带动了微博信息流的广告库存大幅增长,下半年重点优化信息流的算法。

二季度上线的“微博故事”(视频内容24小时有效)降低内容发布门槛,轻量级视频帮助普通用户分享生活,与好友互动,目前有超过10%的MAU转化为微博故事用户。

从信息流产品迭代看,微博过去基于时间的信息流产品演化为基于社交关系的信息流和基于兴趣推荐的信息流。

其中

关系流

注重内容的时效性和可获得性,是用户在微博平台上展开讨论、交流观点的主要场景,突破时效性,一定程度解决了部分用户内容缺乏的问题,显著提升用户使用时长和互动率;

兴趣流

更注重内容的分发和消费体验,让用户在微博平台发现资讯、挖掘兴趣,大大降低微博的使用门槛,在丰富用户可及的内容的同时,有助于用户在平台上更方便地构建社交关系。

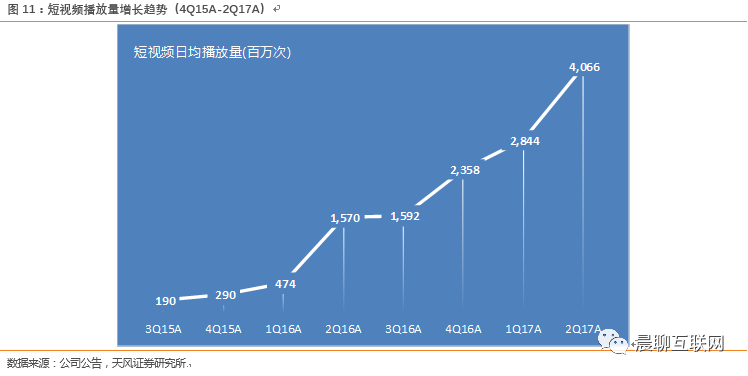

从多媒体产品看:

PGC中-垂直化领域的合作拓展,更多头部内容生产者和机构创造视频内容,Q2头部用户短视频发布量超过100%;UGC端推出视频分享和互动产品微博故事,日均发布量、消费量、故事量增长明显,轻量级视频帮助普通用户更好分享生活和好友互动,

共同推动视频播放量同比增长

159%

,折合平均每个DAU

日均观看25.6

个视频,较去年同期12.5

增长了一倍

。

从内容生态看

,Q2内容机构合作扩展到45个领域,接入超过500家机构,

Q2

头部用户阅读量同比55%

,23

个垂直领域阅读量过百亿,主要新增旅游、摄影、游戏等领域

,提高用户覆盖和社会影响,与10个领域再次推出超级红人节活动,活动相关话题累计阅读超过百亿。

1.4. 货币化能力与潜力

垂直领域的拓展与微博故事推动,增加了平台流量;基于兴趣的信息流再分发和视频播放量快速增长提高了广告库存;单用户广告收入实现历史最高,仍有较大提升空间。

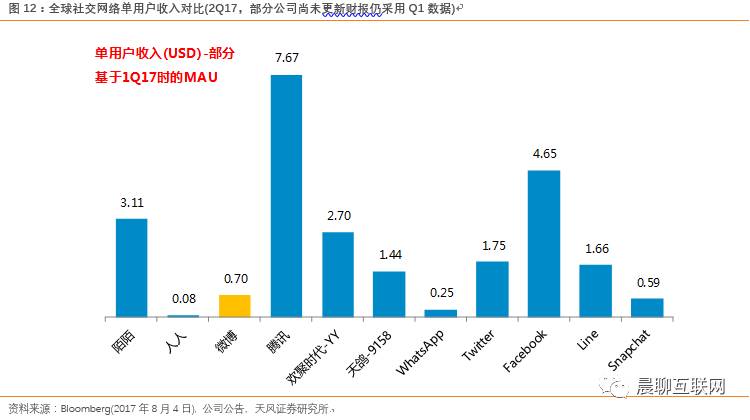

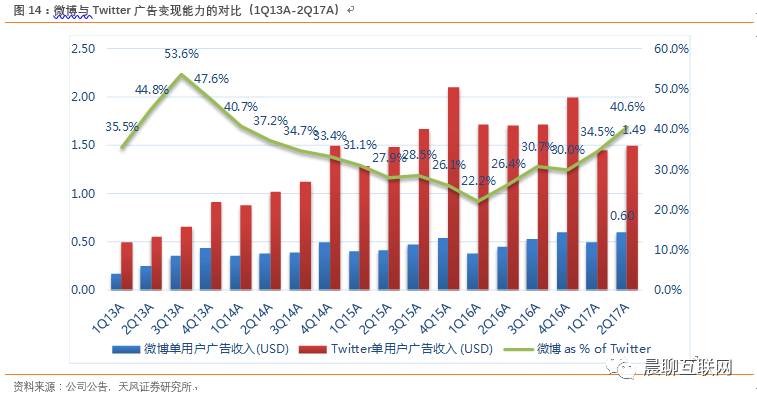

2Q17微博的单用户季度广告收入提升至$0.605/MAU,仅为Twitter同期的40.6%($1.49),腾讯Q1的49%($1.23),今日头条的42%左右($1.45),Facebook亚太区域的28.5%($2.12)。

越来越多的品牌广告主选择微博作为长期和深度的营销合作伙伴,微博在垂直行业的扩张稳步推进:比如

汽车行业是

2

年前进入,目前的广告收入同比增长100%

;今年重点在房产、旅游和游戏等领域进行广告主的扩张和变现

。中小企业广告收入同比增长78%,尤其是O2O和游戏客户的增长迅速,微博也针对性进行广告产品优化,增加了热门商圈的功能,增强O2O的本地化营销。

对比微博与Twitter用户的单用户广告变现能力,微博在用户快速增长的同时,变现能力也是稳步提升,2Q17达到Twitter的40.6%。此前我们认为受到时长的影响,微博的单用户广告变现能力存在较为明显的天花板,但是

随着视频播放量的增加(按

DAU

计算,日均播放25.6

个视频),广告库存以及CPM

均存在较大的提升空间,因此我们认为从长期看,单用户$1

的季度贡献是有望能够达到的,对应腾讯1Q17

广告变现能力的81.3%

,和Facebook

在亚太区2Q17

广告变现能力的47.2%

。

1.5. 粉丝经济的护城河

基于关系的信息流构建微博壁垒,具备粉丝经济特性的微博拥有更强的互动性,以关注和转发为核心的信息分发高效,短期内头部KOL

向其他平台转化率低。微博2016

年末拥有月阅读量超过10

万的“

头部用户”

约34

万,同期头条号数量为44

万。

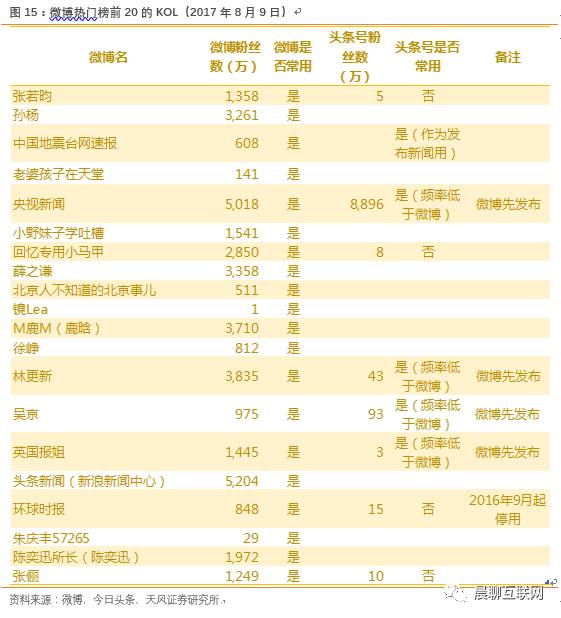

从微博热门前20的KOL来看,在今日头条注册头条号的KOL为8个,比例为40%,常用的KOL为5个,比例为25%。

对于两个平台都常用的KOL来说,微博的使用频率不仅高于头条号,从发布的时间顺序来看,微博都会提前发布。原因在于多数KOL不会开设头条号,因为微博已经成为粉丝与明星互动的惯用平台,再设置平台会增加成本、甚至导致粉丝流失;其次微博是更好地以关系为联系纽带的平台,头条号作为资讯类APP,意味着内容为先。

头条号注重普通用户,致力于高效的推送内容,而微博对既有内容创业者有更大的奖励。

例如微博动漫游戏类中两个比较知名的KOL- Misaya若风和Miss韩懿莹(LOL主播),Misaya若风在微博拥有526.4万粉丝,2016年12月平均转发2,952次,2016年12月平均评论22,661次,2016年12月平均点赞7,330次,平均估计阅读量为420万左右;但在头条号,平均阅读量只有35.8万,评论平均194次,点赞平均990次。

Miss在微博拥有475.4万粉丝,12月平均评论2,698次,2016年12平均点赞7,689次,2016年12平均转发719次,估计阅读量在338.6万左右;而头条号拥有16万粉丝,平均阅读量69.9万,平均评论917次,平均点赞2,025次。

KOL

在微博的表现较大程度上取决于其本身拥有的粉丝数量,但是在以标题为主,重视内容的头条号,可能不容易得到同样的表现(微博到头条号的引流不易)。

从今日头条2016年12月发布的内容来看,原创内容占比只有7.5%,推荐占比14%,贡献了16,4%的阅读量,从有效推荐比来看,原创内容9.4%,只比非原创高1.6%。

KOL

的微博阅读量、评论、点赞与粉丝数量正相关。此外,短视频的播放量与粉丝数同样正相关。

以陈翔六点半为例,该KOL在两个平台都有庞大的粉丝群(微博227.1 万vs. 头条号124万),节选7个视频的平均播放量为微博61.6万 vs. 头条号33万,与粉丝基础的比例分别为微博26.9% vs. 头条号26.6%。

微博的转发功能更利于KOL

信息传播,有助于提升阅读量。

例如,周冬雨同时拥有微博和头条账号,对比周冬雨在微博和今日头条发布的相同内容的微博,如2017年3月14日发的微博,发微博时间早于头条,转发数达到1,659,次,微博阅读量是头条的阅读量的7倍,通过转发的分发效果高于基于推荐算法的效果。

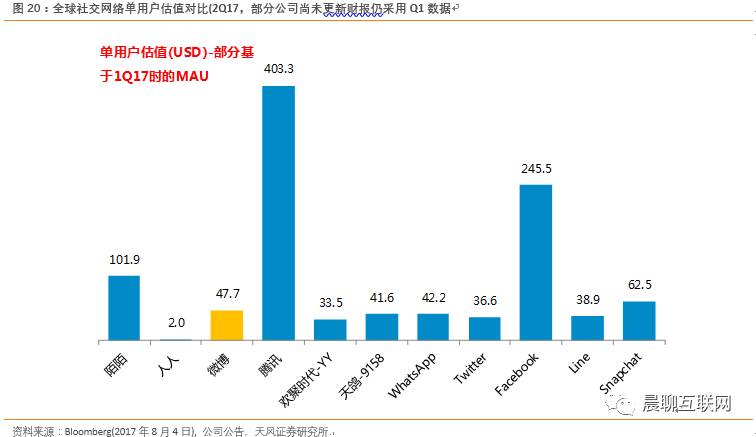

微博当前市值对应单用户估值$47.7/MAU,估值中枢经过前期较大的涨幅,已经超过Twitter($36.6)和Line($38.9),并接近Snapchat($62.5)的估值。支撑微博相对高估值的背后,是相比较下Twitter和Line的几乎停滞,微博MAU仍然保持了28%的同比增长。

按照乐观情景,我们此前对于微博用户规模的预测(FY17E/FY18E有望达到3.8亿和4.2亿规模),以及单用户变现潜力的预测($1 per MAU per quarter),预计19年有望实现16.8亿美元广告收入,以及1.2亿的增值服务收入,按照35%左右的净利率预测,19年净利润有望实现$6.3亿美元左右,按当前市值估算,对应FY19E的P/E区间为30.2x。如果单用户变现能力的提高幅度低于我们的假设,当前的估值仍承受一定压力。

与此同时,一直播的流水分成也有望从Q3开始逐步体现,但在短期对利润贡献仍然相对有限。当下阶段,我们需要密切关注的是微博基于关系链的内容分发是否难以被替代,尤其是微博与今日头条在信息流领域的竞争,商业模式的壁垒是支撑微博当下高估值溢价的原因。

风险

:用户增速放缓;内容监管的风险