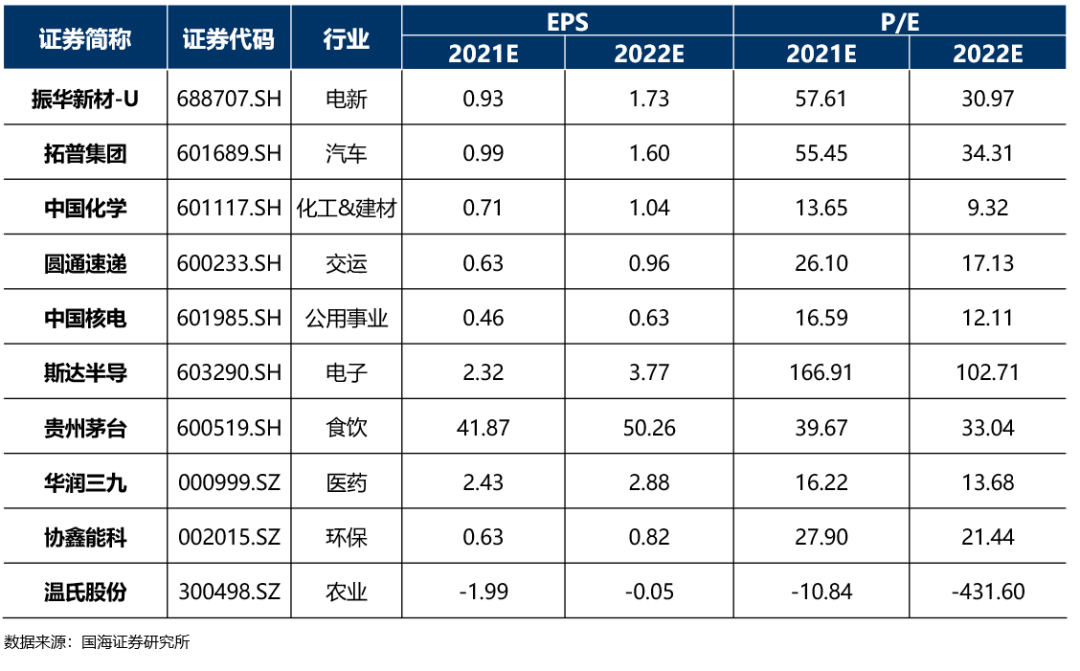

【国海4月金股组合】

【3月金股

收益图】

【历史收益图】

【策略观点】

联系人:胡国鹏

逻辑:①

政策底到市场底之间具备结构性机会。

3月16日金融委会议呵护市场意图明确,引发今年A股调整的部分负面因素已经得到监管层积极回应,本轮政策底已现,而市场底大概率会滞后出现,当前A股依旧处于磨底阶段,市场底信号的确认需要看到超常规政策的进一步发力或者宏观经济的触底企稳,以及海外负面扰动得到缓释。政策底到市场底的A股,尽管宽基指数收益大概率仍为负,且伴随着强势行业补跌情形的出现,但市场下跌斜率最大的阶段已经过去,结构性机会开始逐步显现,A股并非全无机会。政策预期明确、业绩最具有确定性的板块是这一时期的领涨主线,比如2020年2-3月的TMT板块和2018年Q4的小盘股。

②

聚焦稳增长、后周期以及景气成长三条主线。

稳增长板块中重点关注政策边际放松预期较强的地产、基建。

后周期板块中重点关注涨价预期较强的煤炭、农林牧渔。

景气成长板块中重点关注强产业周期催化的高景气细分领域,如光伏、医疗服务、绿电等。

风险提示:俄乌局势再度恶化、中美关系恶化、美国货币政策超预期收紧、国内疫情大幅蔓延、外部市场大幅下跌等。

【交运

·圆通速递】

联系人:许可

(

1)逻辑:

①格局拐点:极兔百世整合,头部企业资本开支逐渐收缩,行业供需格局优化。②政策支撑:行业进入监管政策密集期,目前行业单价依旧保持平稳。③业绩保护:2022年1-2月,圆通实现归母净利润5.45亿元,同比增长186%,业绩再度超预期增长。全年单价维持稳定的情况下,单票利润快速修复,圆通业绩弹性与确定性兼备,迎来较大的市值上升空间。

(2

)

业绩和估值

:

2021年全年归母净利润20.92亿元,其中2021Q4归母净利润11.38亿元,同比增长199%,业绩超预期增长。2022-2023年,预计圆通实现归母净利润32.80亿元与44.07亿元,同比分别增长51%与34%,对应PE分别为16.98与12.64。

风险提示:

行业增速不及预期;价格战重启;管理改善不及预期;成本管控不及预期;加盟商爆仓;航空货运运价下行;海外市场拓展的不确定性。

【电新

·振华新材】

联系人:李航

(1)逻辑:①2021年三元正极量利齐升,业绩扭亏为赢。量增来源于产能释放。单吨净利提升主要系:产品结构优化,高毛利高镍产品占比提升;红星电子回收正极废料供前驱体降成本;碳酸锂原材料涨价贡献一定库存收益。公司21年实现营收55.15亿元,同比+432%;实现归母净利润4.13亿

元,同比+343%。

②我们认为未来公司凭借单晶优势、一体化布局及产能扩张将进一步实现三元正极量利齐升;此外,公司有望依托三元正极技术经验,抓住钠电池正极产业化机遇,开辟第二成长曲线。③公司单晶技术领先,绑定大客户产能释放带动销量提升。公司产品在内阻、容量、压实密度方面具备性能优势。21年产能5万吨,随义龙、贵阳基地新增投产,22年产能有望达9万吨。④自供前驱体一体化布局,助力单吨净利提升。原材料端布局红星电子,回收公司生产正极材料中所产生的废料,加工成前驱体,随自供材料规模扩大,有望进一步降本。⑤

2022年H2是钠离子电池产业化的重要时间拐点,公司有望凭借技术优势抢夺先机。当前碳酸锂价格高企带动锂电池成本上升,钠电池进入加速发展阶段。三元正极产线的设备、技术兼容性很强,公司在表面改性及单晶技术的积累有助于把握钠电池发展机会,钠离子电池正极材料产业化优势显著。

(2

)

业绩和估值

:

预计2022年/2024年归母净利润为7.7/11.3亿元,当前股价对应PE为31x、21x,具备良好安全边际,维持“买入”评级。

风险提示

:

原材料价格持续上涨,电动车销量不及预期,技术迭代不及预期。

【汽车

·拓普集团】

联系人:刘虹辰

(1)逻辑:①公司作为特斯拉核心供应商,受益大客户销量高增。公司大客户特斯拉2021年全球交付量93.6万辆,同比+87%,2022年1-2月特斯拉国产销售116360辆,同比大增244%。我们预计2022年特斯拉全球销量 170 万辆,其中国产特斯拉销量80万辆。②客户结构优秀,收入突破传统体系天花板。公司客户主要包括特斯拉、吉利、通用等,并在蔚来、理想、小鹏供应体系快速增长,同时也进入了Rivian、Lucid等新势力,其中配套Rivian的单车价值量高达11000元。我们看好特斯拉成为第一大客户,新势力进入前五大客户的特斯拉产业链国产供应商,这种客户结构也驱动供应商突破传统配套体系收入天花板。③拓普集团,零部件的新势力。公司全面布局一体化压铸、线控制动、空气悬架、电动调节方向盘、电动车门、滑动底盘等新业务。近期,公司在杭州湾制造基地量产下线7200T一体化压铸后舱,配套高合汽车,成为首个量产超大型一体化铝合金结构件的零部件供应商;公司空气悬架计划2022年6月正式投产,新工厂投产后可实现年产量200 万只空气悬架,满足每年50万辆车的配套;公司最新一代智能刹车系统IBS-PRO预计今年量产,满足50万辆车的配套,这也是集成度更高的One-Box线控制动解决方案;公司也布局了电动调节方向盘和电动车门,同时公司还可以提供从热管理、智能刹车、线控转向、电动助力转向、空气悬架等系统级集成的滑板底盘解决方案,我们认为,拓普集团就是零部件的新势力,有望成为智能电动时代汽车零部件国际级供应商。

(2)

业绩和估值

:

预计公司2021-2023年实现主营业务收入114、173、221亿元,同比增速为76%、51%、28%;实现归母净利润10.5、16.9、21.9亿元,同比增速为66%、61%、30%;对应EPS为0.99、1.60、2.08元。

风险提示:

原材料价格持续上涨、国际海运价格持续上涨、新能源汽车销量增长不及预期、公司新客户拓展不及预计、公司新业务发展不及预期。

【医药

·华润三九】

联系人:周小刚

(

1)逻辑:①

自我诊疗业务持续快速增长,处方药政策冲击见底。

一方面,公司自我诊疗业务2017年后加速增长,复合增速保持10%以上;

另一方面,近年来处方药业务中的中药注射剂和抗生素业务受政策影响持续下滑,2021年已基本见底,随着中药配方颗粒新国标发布、市场扩容,公司处方药业务有望迎来新增长阶段。

整体而言,公司发展已进入长周期增长拐点。②

稀

有的平台型品牌OTC企业,OTC品类和品牌良性互动。

一方面,公司

打造“1+N”品牌矩阵,围绕999品牌持续扩充“天和”、“顺峰”、“好娃娃”、“易善复”和“澳诺”等品牌,并在多个产品品类市场份额均处于行业第一或前三;

另一方面,公司通过“999感冒灵”品牌赋能+早期渠道高毛利策略,拉动公司内部一系列二线感冒类产品市场份额持续上升;

此外,2014年公司将三九胃泰和999皮炎平打造为品类品牌,将同类产品养胃舒、温胃舒和曲安奈德益康唑乳膏等纳入品类品牌之下,打造 “胃药家族”和“皮肤药家族”,实现家族收入规模持续扩大。③

股权激励坚定长期稳健发展的信心。

2021年底公司推出历史首次

股权激励方案,目前方案已获股东大会通过。

股权激励业绩考核目标:

未来三年扣非归母净资产收益率和扣非归母净利润增长率均高于10%。

(2

)

业绩和估值

:预计2021/2022/2023年收入为153.20亿元/176.87亿元/201.72亿元,对应归母净利润20.47亿元/23.80亿元/28.20亿元,对应PE为18.08/15.55/13.12。首次评级:买入

风险提示

:政策导致产品降价超预期的风险,产品销售推广不及预期的风险,研发进展不及预期的风险,市场竞争加剧超预期,疫情加剧导致用药市场波动的风险。

【食品饮料

·贵州茅台】

联系人:薛玉虎

(1)逻

辑:

①提价预期:茅台有提价的能力和空间,去年以来多重举措已暗示提价可能。②业绩弹性:春节开门红奠定高增基础,去年业绩留力,今年茅台酒可销售量预计增10%+,叠加直销渠道贡献增加、产品提价、新品推出等因素,全年业绩20%+增速确定性高。③改革稳步推进:新董事长上台后主动求变,去年下半年以来营销改革举措逐步落地,新电商平台即将上线,渠道、产品结构优化等红利有望持续释放。

(2

)

业绩和估值

:

2021年全年归母净利润524.60亿元,其中2021Q4归母净利润151.94亿元,同比增长18.06%,略超预期。2022-2023年,预计公司实现归母净利润631亿元与721亿元,同比分别增长20%与14%,对应PE分别为34与30。

风险提示:疫情反复抑制行业需求;宏观经济大幅波动;行业政策发生变化;营销工作执行效果不达预期;提价的市场预期引发波动。

【公用事业&中小盘

·中国核电】

联系人:杨阳

(1)逻

辑:①公司发布2022Q1业绩预告,预计实现归母净利润27.3-29.2亿元(中位数28.2亿元,追溯重述后),同比增长约50%-60%。

②

核电业务量价齐升,2022年业绩有望保持高增长。

2022Q1公司业绩同比增长约50%-60%,主要是因为上网电量和平均上网电价均较上年同期提高。2022年1-2月,公司实现归母净利润约16亿元,同比增长约50%,则3月公司归母净利润约12亿元,同比增长约67%。

展望2022年全年,2021年新增并网3台机组背景下,根据我们测算,2022年公司核电业务或可新增109亿千瓦时上网电量。市场化交易电价上涨5%-15%时,全年或可增厚公司净利润15-28亿元。

③

风光业务接棒发力,注入“十四五”成长动力。2021年底,公司风光合计装机量已达8.87GW。根据我们测算,2025年底,公司风光在运装机容量或将达30GW,则2022-2025年将新增并网21GW,年均新增5.2GW。

(

2)业

绩和估值:预计公司2021-2023年归母净利润为80.4/110.7/117.8亿元,对应PE为16.6/12.0/11.3倍。维持“买入”评级。

风险提示:电价下滑;核电建设进度不及预期;政策变动风险;风光装机不及预期。

【化工&建材

·中国化学】

联系人:李永磊、盛昌盛

(1)逻辑:①

化学工程领域国家队,近年来业绩持续增长。

公司是化学工程

领域国家队,继承了原国家化工部所属的多数设计院与施工建设公司,参与建设了国内多数基础化工、煤化工、石油化工等项目。

公司坚持多元化发展战略,业务范围逐步由化工工程扩展至环境治理、基础设施等领域,并通过创新驱动大力开拓实业及新材料业务、现代服务业等。

2017年以来公司业绩迎来持续增长,营收年复合增长率达23.42%。②

聚焦打造“双碳”整体解决方案,双碳背景下公司成长空间大。

公司已经研发和参与建设了一批双碳项目,包括二氧化碳资源化利用、垃圾制氢、液体储氢等,未来公司既可以对存量化工石化项目进行减碳、降碳绿色升级改造,还可以在增量项目中集成碳循环工艺,助推化工行业低碳化发展。

在双碳发展战略下,公司将有望成为国内碳中和方案的重要供应商。③

深耕技术壁垒性实业,走向广阔市场。

公司以被国外垄断的化工新材料技术为主攻方向,积极打造化工领域原创技术“策源地”。

公司己二腈、气凝胶、PBAT等多个实业项目在建或即将投产。

公司计划投资环氧丙烷项目和磷化工项目,扩大实业版图。

在聚烯烃弹性体、环保催化剂、PBAT、ASA树脂、聚酰亚胺、阻燃尼龙、尼龙1

2、垃圾气化、氢能储运等中高端的高附加值产品技术领域,有序推进关键技术的小试研发、中试放大和产业转化,未来将不断延伸实业板块的产品链、产业链、价值链,走向更广阔的市场。

(2)

业绩和估值

:预计公司2021年、2022年和2023年归母净利润分别43.38、63.49、75.68亿元,对应PE分别为12.60、8.61、7.22倍,首次覆盖并给予“买入”评级。

风险提示:市场竞争加剧风险;下游需求不及预期风险;生产安全环保风险;项目建设进度不及预期的风险;全球疫情控制不及预期风险;下游需求不及预期;己二腈、气凝胶、PBTA价格波动风险;在研项目失败风险。

【农业

·温氏股份】

联系人:程一胜

(1)逻辑:①温氏股份作为生猪板块的龙头在非洲猪瘟中受到较大地冲击,出栏量、母猪存栏、生产指标、完全成本都受到了显著影响,经历挫折后公司进行内部改革调整,生产迅速恢复,2021年Q2起成本逐月下降,生产指标不断恢复,2022年有望实现全年成本7.8元/斤的降本目标。②在下行周期,公司做了较为充足的资金准备,处于安全平稳状态,前期产能扩建完毕,2022-2023出栏量达到1800/2800万头确定性强。从股价和头均市值两个角度分析,目前公司均处于估值底部,虽然板块经过短暂回调,但仍处于较好的配置窗口。

(2

)

业绩和估值

:

预计公司2021-2023归母净利润分别为-133.37/12.492/265.18亿元,EPS分别为-2.1/0.2/4.17元/股,维持“买入”评级。

风险提示:

生猪价格波动过大的风险;非瘟影响超出预期的风险;公司业绩不及预期的风险;俄乌战争影响,玉米、豆粕等原材料等成本过高影响养殖成本的风险等。

【电子

·斯达半导】

联系人:吴吉森

(1)逻

辑:

①2021业绩超预期,IGBT高景气持续。受益于公司产品新能源汽车、光伏发电、风力发电、储能等行业持续快速放量,叠加产品结构持续优化,公司业绩快速增长,公司预计2021年实现营业收入17.07亿元,同比增长77%,预计实现归母净利润3.98亿元,同比增长121%。②35亿募投落地,IGBT模块龙头加速腾飞。展望2022,我们认为公司业绩增长或来源于两方面:一是下游新能源汽车、光伏、储能等景气度持续,同时公司自建模块封装产能有望进一步提升而带来的业务量提升机会;二是产品结构进一步优化,SiC MOS模块等新产品放量带来的盈利能力提升。同时,公司募投35亿布局SiC领域,横向丰富产品线,纵向突破产能瓶颈,探索IDM模式,未来前景广阔。

(2

)

业绩和估值

:预计2021-2023 年公司实现归母净利润分别为3.98/6.43/8.61亿元,对应EPS 分别为2.3/3.77/5.05 元/股,维持“买入”评级。

风险提示:下游需求不及预期风险;公司新产品研发和客户导入进度不及预期风险;定增项目建设进展不及预期风险;技术迭代不及预期风险;行业竞争加剧风险。

【环保&专精特新

·协鑫能科】

联系人:王宁

(1)逻

辑:①

国内领先的民营清洁能源发电及热电联产运营商和服务商之一,清洁能源装机占比超 90%,受益”碳中和”政策方向;在建风电装机容量 794MW,仍有较大提升空间。②布局绿色出行,与中金资本合作拓展电动汽车充电业务,拟打造网约车、出租车、重卡、私家车四大应用场景,有望打开新成长空间。

风险提示:

政

策落地进度不及预期;上市公司订单增速不及预期;税收优惠制度变化;并购进度不及预期;疫情反复影响;重点关注公司业绩不及预期。

详情依次请见如下报告:

2022-03-30 国海策略:

《夯实政策底》;

2022-01-11 圆通速递:

《蛟龙出海,变中求胜》

;

2022-02-23 振华新材:

《单晶技术雄厚,高镍放量打开成长空间》;

2022-03-16 拓普集团:《受益特斯拉生产制造革命,零部件中的新势力》;

2022-03-25 华润三九:《核心业务拨云见日,OTC平台价值彰显》;

2022-03-08 贵州茅台:《 开门红奠定全年高增,改革红利持续兑现》;

2022-03-30 中国核电:《核电业务量价齐升,业绩同比增长超50%》;

2022-03-21 中国化学:《工程与实业协同发展,新材料带来大机遇》;

2022-03-30 温氏股份:《涅槃重生,历久弥坚》;

2022-01-28 斯达半导:《2021业绩指引超预期,多领域持续突破助力业绩高增》;

2022-03-25 协鑫能科:《补链强链,兴国安邦》。

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

更多精彩请扫以下二维码关注“国海研究”微信公众号,览尽千古八荒,为君执牛股之缰!