Auto Loan ABS的入池资产笔数较多,出现少量逾期和违约均属于正常现象。同样,由于车贷项目基础资产分散度很高,个别资产的逾期不会引发整体的违约风险。

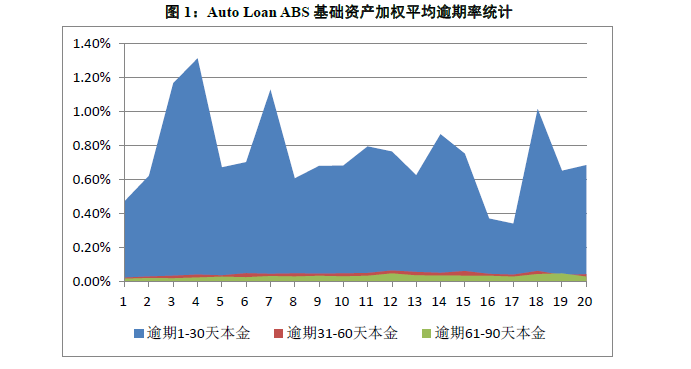

整体来看,截至跟踪基准日,跟踪涉及项目的1-30天逾期率处于很低水平,平均值为0.87%。具体来说,22单产品中累计30天逾期率最高的为7.30%,但经了解发现对应的逾期贷款多为非故意逾期:发起方在中国的法定节假日会要求贷款客户提前还款,否则将该笔贷款标记为逾期,故在法定假日所在月份因客户忘记按时缴款造成整体逾期率较高。因此1-30天的逾期率在一定程度上更多的是反映了发起方管理客户及时还款的能力,而不能完全代表发起方的风控能力。同时也说明了Auto Loan ABS设置流动性储备账户的必要性,因为流动性账户可以平缓因汽车贷款客户非故意逾期带来的现金流波动,保证ABS优先级证券的按时兑付。

图1统计了各单项目在各个收款期间内,处于各种逾期状态的贷款占初始起算日未偿本金余额的占比。可以看出,在跟踪期内的各个时点,处于逾期1-30天的贷款占比都低于1.40%。逾期31-60天及逾期61-90天的贷款占比同样处于很低水平,且并未随着存续期限的拉长而大幅上升。此外,从图中可以清晰的看出逾期率的迁移情况,其中逾期1-30天转化为逾期31-60天的比例较小,一方面因为处于逾期初期的贷款并非完全由于借款人的还款能力弱化,另一方面是反映了贷款服务机构能够及时地采取措施进行催收和补救,而逾期31-60天转化至61-90天的比例较大,说明逾期30天以上的借款人还款意愿不强或还款能力不足,催收和化解的空间不大。

总体上,被跟踪的22单车贷项目的基础资产的逾期率处于很低水平,基础资产的信用质量较高。

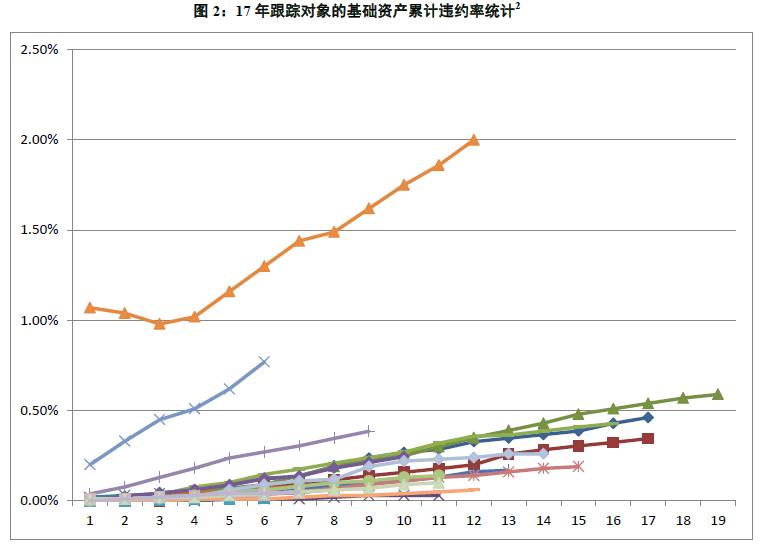

在汽车消费贷款支持证券的交易中,普遍定义逾期90天以上的贷款为违约贷款,逾期90天以上贷款在基础资产初始规模中的占比为违约率。下图为Auto Loan ABS基础资产违约率随时间变化趋势,起始时间为各项目的初始起算日。本期跟踪评级所涉及22单AutoLoan ABS的违约率一直处于上升趋势中。根据各项目在信托设立日后存续期第五期(取第五期是因为,截至本次跟踪基准日这22单产品在信托设立日后存续期最短为五期,为了保持可比性,选择第五期数据作为对比时点)的基础资产违约率可以将这22单资产证券化项目划分为3类:

第一类违约表现情况最好,共11单,截至各单第五期,其基础资产的累计违约率均低于0.05%,基础资产信用品质良好;

大多数项目的表现处于第二类的区间,共8单项目,其违约表现较第一类稍差,截至第五期,这些项目的基础资产累计违约率处于0.05%-0.25%之间;

第三类项目的累计违约率较其他项目偏高,且较其他项目上升更快,截至第五期共有两单项目累计违约率点达到了0.60%以上。

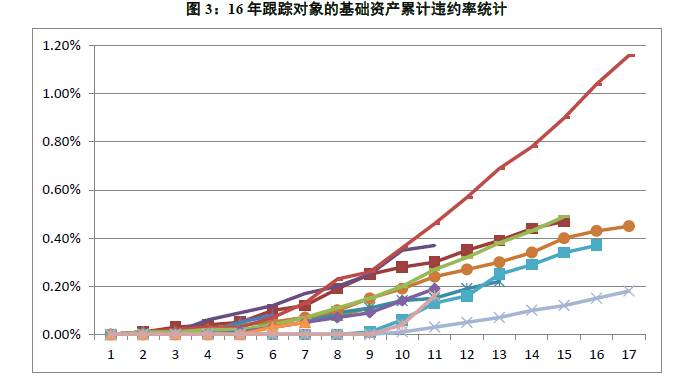

总体来看,全部Auto Loan ABS累计违约率全部处于2.00%以内,基础资产信用质量较好。2017年的跟踪情况显示,跟踪对象中12月累计违约率最高为2.00%,最低为0.06%;而2016年的跟踪情况显示,跟踪对象中12月累计违约率最高为0.69%,最低为0.07%。可以看出,2016年与2017年的跟踪证券对应的基础资产违约率整体上都处于很低水平,但2017年的整体信用表现较2016年稍有下降,与近几年经济增速持续放缓,影响居民收入进而影响基础资产信用表现有关。

同时,结合图2与图3可以发现,每只证券的基础资产都有一个违约率上升较快的时期,称为违约高发期。一般来讲,违约高发期会发生在产品存续期的中前阶段,这与我们对基础资产违约分布服从对数正态分布的假设是吻合的。但也有部分产品的违约高发期发生时间较为靠前,这一般与对应发起方的授信政策和风控水平有关,当发起方的风险偏好更高时,可能会采用较为激进的授信政策,从而不可避免地引入了恶意欺诈、骗贷的客户,对应的违约事件集中在早期就发生了。此外,违约高发期出现的时段还可能受基础资产合同期限、还款方式以及账龄等因素影响,从而使得各项目的违约高发期呈现不同形态。