原油期货即将上市,扑克为大家准备了

原油大礼包

后台回复“原油”即可查看

文 | 天迹资产联合创始人

扑克智咖

朱奇

转载请联系扑克作者君(ID:puoker)

授权

导读:

对于大宗商品研究而言,需求研究是看似简单,而实际是最需功力和实战经验的研究。从最终结果看,对需求的误判往往造成更大的损失或成本付出。

比如,最近钢材、双焦等这一波凌厉的下跌,从贸易商普遍看好春季需求的冬储囤货,到实际需求不及预期,高库存下的流畅下跌。确切地说,是在没有扎实的需求研究作为决策支撑的前提下,盲目对需求过于乐观。借用本篇分享嘉宾天迹资产联合创始人、扑克智咖朱奇先生的话就是,“忽略了库存周期对表观需求造成的明显波动影响,特别是在国内投资主导的经济体内,库存周期的摆动更加放大表观需求的波动”。

那么,究竟怎么做需求研究?为什么有的品种处于需求曲线的成长期?为什么处于供需曲线成熟区的品种要密切关注库存周期的研究?

本文是朱奇先生多年来研投实战的总结,分享在扑克财经APP油脂油料研投圈,

更多重磅干货,请点击文末“阅读原文”,进入圈子学习借鉴

。

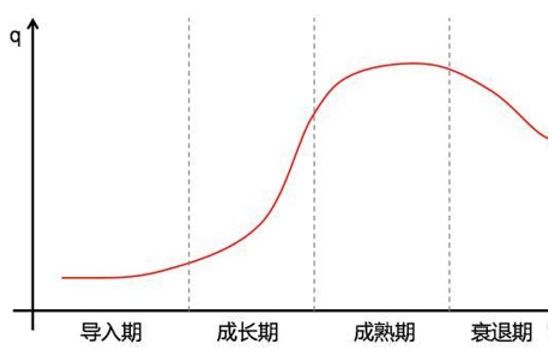

先看一张产品生命周期的图,作为商品的需求研究来说,通常首先就是要弄清楚品种需求处在一个什么阶段,这对于创新型企业来说,是首要的事情。当然对于大宗商品来说,由于多数品种都是人类社会应用多年的基本金属,农产品等,所以

通常认为需求基本都在成熟期,比较稳定,不太有人去研究需求生命周期的问题,大家更多从宏观层面上去看需求与人口增长,GDP增长,人均收入水平的关系。

但凡事皆有例外。有两种情况,

一种是某一类商品所属的大类需求稳定,但是该小类商品在该大类商品中的份额存在持续扩张。另一种是某一类商品旧有需求稳定,但是因为技术进步等原因出现了重大的新增需求,或者需求遭遇替代,明显下滑。

第一种情况最典型的就是豆粕。第二种情况中新增需求的06年的美国玉米,以及近期的镍有点苗头,需求增速见顶下滑的可能是苹果。

豆粕这品种像极了新产品成长期的需求曲线,需求高增速,价格易涨难跌,一涨就收不住,跌起来磨磨唧唧,美洲农民赚得钵满盆满,种植面积年年继续扩张,一点不含糊。这种品种的需求怎么评估呢?一句话,有下限,没上限,需求基本只受供给约束。

为什么这么说呢?因为蛋白作为一个整体,其需求增速大体是稳定的,但是豆粕由于质量更优,并且供给量大且稳定,使得处于蛋白增长和养殖工业化过程中的中国和东南亚地区,对豆粕的需求非常旺盛。传统乡村和农户的养殖模式不断被大的养殖场和饲料厂模式所取代,传统养殖投喂的一些地方性的蛋白原料也就被工业化养殖喜欢的供给稳定且质量稳定的豆粕所取代。

为什么豆粕易涨难跌,也跟这个过程有关。作为这样一个需求高增速的品种,供给的扩张其实是一种需要。

其微观过程就是养殖工业化的扩张需要更多的豆粕,于是刺激价格的上涨,促使美洲农民种植更多的大豆,于是从供给和过去的需求线性外推来看,供需是过剩的,于是价格下跌(相比其他粕类更加便宜),通过价格价差的调整,豆粕进一步替代其他粕类,实现了需求扩张,于是我们看到了又一年的需求高增长和价格稍稍下跌后的持稳,随着供给的消化,大豆价格获得了支撑,于是进一步的扩种得以实现。这就是过去十多年来我们观察到的现象:豆粕消费持续的高增速,在豆粕消费在粕类份额的持续扩张,豆粕与其他粕类相比经济性的改善(比如观察到的跟菜粕价差长期缩小的趋势),以及豆粕在供给增长不高年份的暴涨,和在供给增长明显年份的抗跌。

再说一下06年美国的玉米。这与豆粕有所不同,

玉米本身在美国乙醇汽油政策出台前主要就是在饲料中做能量原料,需求并没有什么特别的,所以在风调雨顺的年份里,价格基本是平淡无奇的。直到美国的乙醇汽油政策出台,玉米横空多出来一块巨大的需求,其消费从单单的饲料消费,变成跟汽油消费挂钩,到今天,美国玉米消费基本上是饲料跟乙醇消费平分秋色的格局,这一凭空冒出来的需求也导致了美国玉米06年到12年价格中枢的明显抬升。随着乙醇在汽油中份额达到10%的上限,这一扩张性需求告一段落,玉米价格也从高位滑落,当然,价格区间仍是明显高于06年之前的。

镍最近在有色中明显的强势,一方面跟现实供给转紧有关,另一方面新能源汽车超高的增速使得市场对镍长期需求非常乐观,也是一个重要原因。虽然这一部分需求占比仍然非常小,但是这样一个需求具有广阔增长潜力的品种,在供给也有所转好的时候,很难不引起众人的遐想。

苹果则是一个跟玉米和镍相反的品种。

苹果作为我国产量最大的水果之一,一直是一个低端的选项,以我国当前的经济收入水平来看,苹果大概率已经步入衰退期,需求被多种多样的其他高端水平所替代,这也就意味着任何供给上的增加,可能都是价格难以承受的压力。

以上几个品种的特点在其他一些品种,或者在品种的某些阶段可能也会存在,如果有,就需要密切关注。当然,

作为大宗商品,确实大多数品种在大多数时候需求是处于一个成熟期的,也就是比较稳定的,比较典型的就是大多数的工业品,在这种情况下需求的研究需要怎么做呢?

需求处于稳定期的工业品,其需求研究特别要注意对库存周期的研究。

通常从产业供需出发的研究方式是以供给和表观需求为出发点的平衡表分析。供给来说相对比较清晰,表观需求通常来说是以去年或者过去几年的平均增速作为比对,另一种方式对下游需求分项的进一步分拆进行微观研究后加总,实际目前的研究可能是这两种方式的糅合。这其中的问题在于哪儿呢?

这种研究方式有一个重要的隐含假设,即在于表观需求是稳定的。而实际情况,恰恰不是这样的。原因在于经济中有一些周期性的因素在变化,而这些变化会导致产业库存行为的变化,造成库存周期,而库存周期会造成表观需求的明显波动。

特别在中国这样由投资主导的经济体中,产业链又比较长,所以由各种因素引起的库存周期的摆动更是放大了表观需求的摆动。

考虑到长期真实需求处于稳定期,

表观需求的主要波动来自于库存周期的摆动,所以工业品需求的研究其实主要是研究库存周期。

库存周期是什么呢?库存周期主要指企业存货的变化。企业又是如何做出存货变化的决策的呢?价格。贸易商是典型的价格投机者,存货多少显然是对价格的响应,上下游生产者理论上对需求做出响应,实际情况市场经济是通过价格的反应倒推判断需求,所以本质上库存行为是对价格的响应,预期涨价囤货,预期跌价则抛售降低库存。

典型的库存周期通常包括被动去库存,主动增库存,被动增库存,主动去库存四个阶段。库存周期从属于一些更大的周期,比如技术创新的周期,房地产周期,设备投资的周期,以及其他一些显著改变需求的因素,比如2001年中国WTO后外需的大幅启动,叠加地产也在这一时期启动,所以库存周期力度就非常强,价格表现也很强,

说明库存周期跟更大级别的周期共振,会带来明显的价格趋势;如果库存周期与更高级别的周期不一致,可能在补库存力度上,以及在价格上的表现就不那么明显,比如13年的补库存。

上图绿色线是工业企业产成品库存,用的是统计局的数据,表征存货货值的变化。红色线是考虑了价格的变化后折回的库存量的变化,表明了中国经济最近20年的库存周期。

上图是从2001年11月开始的文华工业品指数,大家可以对比前面的图看下。

有几个比较有趣的地方:

第一是2001年以来工业品价格跟库存周期的涨落是大体一致的;但是库存的高低点跟价格的高低点并没有必然的对应关系,比如2006年价格的高点比2008年高,但补库存的力度却是2008年更高;

第二,

13-14年的补库存行为并未在价格上有所体现,主要是由于在更高维度的产能周期违逆

,而当时产能过剩的情况由于此前一轮4万亿刺激的原因矛盾是非常大的,所以这一轮补库存周期一是力度比较弱,二是也未能推动价格有效上涨,而是持续下跌到16年,在供给侧出炉的时候,库存周期的向上才有效的推动了价格的上涨。可以说09年4万亿的猛药在短期内迅速托起了08年经济危机的底,但是造成产能严重过剩的恶果也埋下了此后长达5年漫长下跌的种子。

第三点,本轮库存周期的力度要明显弱于过去几轮。为何?同过去中国房地产周期启动,加入WTO外需刺激制造业启动,以及中国从低收入往高收入迈进过程中对大宗商品需求爆发式增长期不同,这轮的库存周期主要来自于政府的供给侧改革的力量,在需求侧没有很强的爆发力,最重要的房地产受到严厉压制,全球化处于倒退中,中国目前的居民收入水平也从对量的需求转向对质的追求,并且政府出于处理债务化解风险的考虑,选择了偏紧的流动性环境,利率持续在高位,也抑制了投资的冲动,提供了投机的机会成本。所以,本轮商品价格的反弹强烈依赖于供给侧的力度,一旦放松,考虑到其他因素均较为不利,价格表现很难乐观。

第四,目前库存周期已经调头向下。

说了这么多,

其实是想说真实需求处于稳定期的品种,年度之间需求的研究主要要考虑库存周期的变动,这种库存周期的变化使得需求并不是参照过去一年表观需求来估今年需求这么直接。而是要结合普遍的价格预期和机会成本约束下的库存行为来评估。

比如今年在房地产严厉管控,政府淡化投资,而供给侧边际上难以再大幅加码的背景下,由供给侧和库存周期推升到高位的价格,显然不具有进一步推升的空间,此种价格预期叠加利率上行增加的机会成本后,企业降库存就成为很合理的选择,这种行为体现在短期,就是今年需求不及预期的表象。

需求或许缺席,但不会迟到?No!暴利之下,供给才是

文 | 天迹资产联合创始人

扑克智咖

朱奇

最近经常听到的一句话,叫做需求只会迟到,不会缺席。这句话我是不同意的,理由就是我前面说过了库存周期和利率带来的资金紧张的问题。借用这句话我是想说一下对马克思在《资本论》里一段论述的感谢,原文如下:

“如果有10%的利润,资本就保证到处被使用;有20%的利润,资本就活跃起来;有50%的利润,资本就铤而走险;为了100%的利润,资本就敢践踏一切人间法律;有300%的利润,资本就敢犯任何罪行,甚至冒绞首的危险。”

我想说的是,

(如果有暴利)供给只会迟到,不会缺席

。这点在当年发改委对白糖“自动进口许可”时候发生过一次。今天再次有感慨,

会上听到一个嘉宾讲一个7000吨产能的产线,废钢能加到4000吨时被惊到,资本的无穷智慧在利润的引导下总是充满想象力和决心,能解决各种无法想象的难题。

当年白糖巨大的内外价差,由于自动进口许可确实卡死了当年白糖的进口,很多做白糖内外套的人很惨。但是第二年白糖以戏剧性的方式进来了,白糖非法贸易从一个可以忽略的量级,飙升到200万吨的量级,把价格打了回来。

这次高炉限产,钢厂在暴利下创造性地通过加废钢的手段,实现了产量增长,随带提升了1-2月的工业增加值。

这两个例子其实充分说明了微观调控手段和市场手段(也就是利润)之间的关系。利润的驱动像一股洪流,调控手段的逆势调整像是在河里建一个大坝。如果利润的驱动不那么强大,也就是驱动不那么强烈,微观调控是可以托住的,但是如果利润的驱动足够大,那么大坝要么被冲破,要么被漫过,或者以一种你想象不到的方式绕过,这是趋势的力量。

说了这点,

再说另一点,就是你看到了暴利,也别拿它当成信仰。大坝虽然不一定挡得住洪流,但是你绕开还是需要时间的。比如白糖也是过了一年才通过走私又进来。对钢厂的限产,市场也是逐步才找到充分合理有效的加废钢的方法。实现逻辑是需要时间的,大家一定要注意时间这个因素,万万不能拿某个理念当成信仰。

要从逻辑上一环接一环的去推导,一环都不能断。要知道,期货的合约只有4个月,比如白糖进口被限暴涨的时候,你就不能基于对市场经济的信仰就去做空,直接去空就是你傻。但是你要有供给会回来的这根弦绷着,这样等第二年你才有可能观察到走私方面出现的异动,从而抓到做空的一波机会。同样,这波螺纹的压力,部分也跟钢厂供给没降有点关系,这就是暴利之下,供给会迟到,不会缺席的生动案例。

稳定盈利20%

私募联合创始人掘金之道

趋势与套利有机结合,

零距离学习跟进

尽在

【扑克·油脂油料研投圈】

▼

点击

阅读原文

,

立即加入

“油脂油料研投圈”

▼